下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

广告业务增长动力充沛:2季度,腾讯网络广告收入为20.6亿元人民币,环比增长75%,主要由视频广告和网络效果广告所驱动。尽管广告增长可观,但其2季度收入仅占整体收入的10.4%,其中手机QQ空间效果广告对2季度广告收入的贡献最大。财报中公司公开了QQ空间在移动端的活跃用户为4.97亿,同比增长37%。我们认为,拥有强大用户基础和社交数据的腾讯在QQ空间广告小试牛刀已呈现非凡变现能力,因此,我们对移动广告的货币化能力充满信心,并认为其有潜力成为与手游并驾齐驱的增长驱动力。

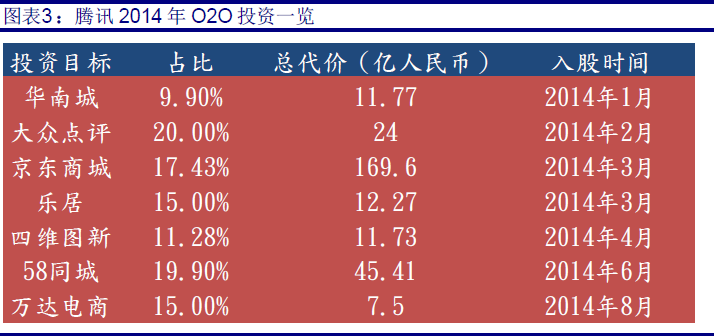

结盟线下,深化O2O布局,为未来储备增长动力:8月末,万达与腾讯、百度在深圳签署战略合作协议,宣布共同出资50亿元,成立万达电子商务公司,旨意打造全球最大的O2O平台。新公司于香港注册,其中万达占股70%,腾讯、百度各占15%股份。年初至今,腾讯已入股京东、大众点评和华南城等拥有强大线下资源之企业,体现出腾讯透过合作方式获取线下资源的决心。我们认为,公司未来将会塑造出一个庞大的消费入口,基于公司在移动端垄断式的活跃用户数量和日益成熟的微信支付体系,我们对O2O业务长期乐观。

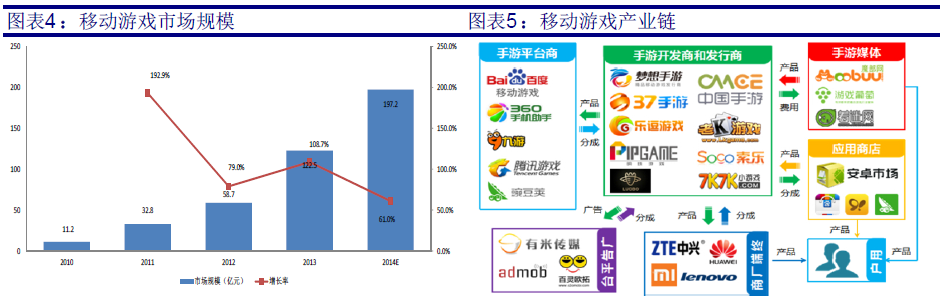

3、4季度移动游戏收入增速放缓:2季度,腾讯移动游戏收入为30亿元人民币,公司预计未来两个季度手游收入将会与2季度持平。我们认为,腾讯将会把工作重心放在用户参与度、游戏组合优化和加强第三方合作方面,符合腾讯以建立平台为核心的整体策略。我们观察到移动游戏市场长期增长动力依然充足,公司短暂进行战略性优化调整将使移动游戏业务长期保持活力。

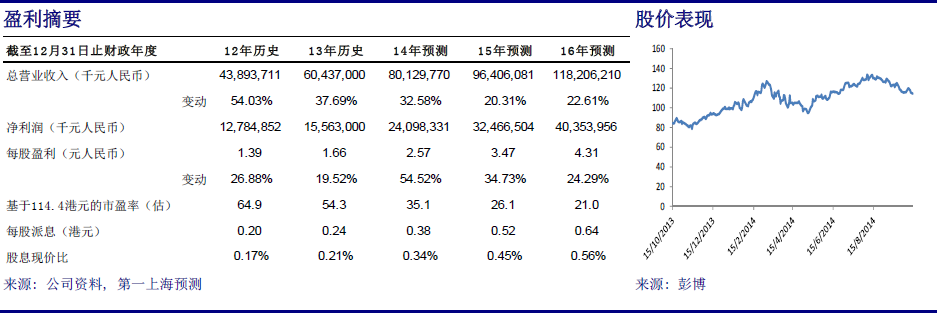

维持目标价136港元:我们给予腾讯14年目标价为136港元,相对应15年PEG值为1.2,基于我们对腾讯在15-17年盈利CAGR为26%之假设。我们认为,公司贵为行业龙头,增长点众多,值得长期持有,维持买入评级。

互联网广告市场增长动力依旧,为公司广告业务带来行业红利

我们认为,随着广告主感知到移动广告所带来的宣传效应,将会催生更多的移动广告投放预算,而公司活跃并极具黏性的移动用户群体将会使公司成为强有力的移动端推广渠道。在过去的1 年里,腾讯利用移动端用户优势垄断了手游市场,如今面对高速增长、群雄逐鹿的移动广告市场,我们相信腾讯是极具竞争力的公司之一。

2季度数据显示,移动QQ月活跃用户为5.2亿,微信月活跃为4.38亿,移动端QQ空间月活跃达4.97亿。市场预测腾讯的移动端活跃用户已经可覆盖超过80%的移动互联网使用人群。

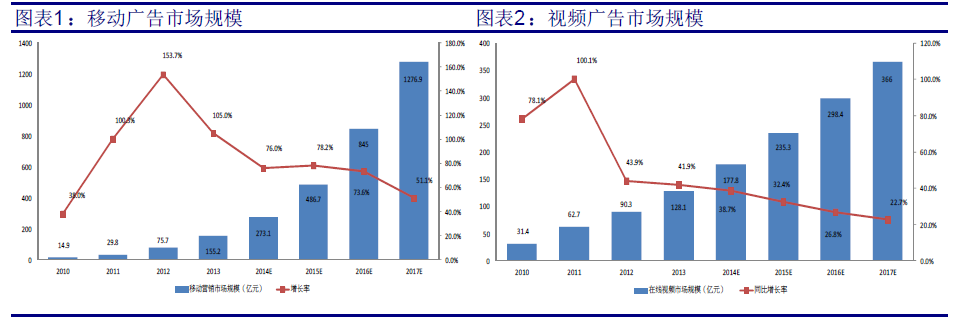

据图表1所示,移动广告市场是一个比移动游戏更大体量的市场,预计2014 年整体规模将达273亿元人民币,并以往后每年50%-70%的速度高速增长,市场总量和增速皆令一众互联网巨头垂涎三尺。在PC广告市场,市场格局已相对稳定:以搜索、电商和门户主导的商业模式占据了半壁江山。反观移动端,通过广告实现流量变现的方式依然相对零散,孕育着机会。

虽然我们看到移动广告来势凶猛,但对于腾讯旗舰产品微信而言,任何大面积破坏用户体验的变现方式均不在公司的日程表中,我们暂时看不到腾讯会急于求成在活跃的朋友圈嵌入广告,但其于QQ空间中的尝试已取得良好成绩。在未来,我们期待微信在广告嵌入和用户体验之间形成平衡,并实现规模化的广告变现。

视频业务亦是腾讯广告业务的亮点之一,得益于高速增长的视屏广告市场。根据艾瑞咨询:2013年,中国在线视频广告市场规模达96.2 亿元,接近百亿元,同比增长46.8%。预计未来仍将保持快速增长,2017年整体市场规模预计将超过280亿元。

综合上述,我们认为腾讯在广告收入方面具备强大的增长动力,基于:高速蓬勃发展的互联网广告市场;强大用户优势使其市场占有率,特别是移动端广告的市占率得以不断提升。

O2O 布局持续深化

我们认为,腾讯线上海量的活跃用户资源是其核心竞争力,线下业务并非腾讯之强项,与拥有强大地面团队的公司合作,并帮助合作方倒流,将对双方产生协同效应。如图表3所示,腾讯今年通过不断的投资并购来扩展自身在O2O业务的触角。

移动游戏增速放缓,进行内部调整

在移动游戏行业,腾讯的龙头地位无可撼动。我们长期看好手游增长前景,基于:更快的移动网络基础设施、更重度和专业的游戏产品、更便利和成本更低的支付手段。但,高速增长难免迎来阵痛:参差不齐的游戏质量充斥于各类渠道,会对手游开发商、渠道和用户带来了不同程度的伤害。我们认为,公司选择慢下脚步是正确的策略,腾讯作为平台,服务好用户是首要工作,让更多的第三方接入腾讯平台开发优秀游戏并深耕游戏品质,可使移动游戏业务长期保持活力。

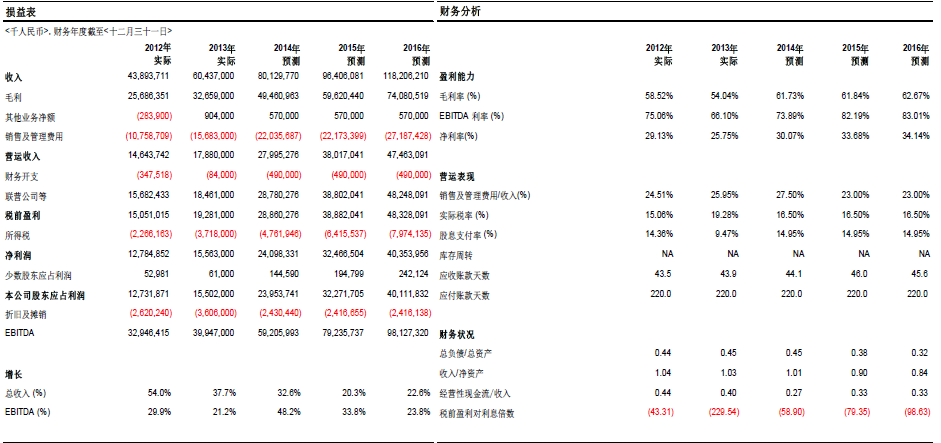

附录:主要财务报表

(来自:第一上海研究)