下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心摘要

基本结论

报告背景:一边是,信达生物抗肿瘤重磅药PD-1迎来中国药企在美国食药监局(FDA)的第一个肿瘤药物咨询委员会(ODAC)会议(2021年FDA批准18个抗肿瘤新药,召开了6次ODAC会议);一边是,连续半年,医药板块、尤其创新相关子板块持续下跌。目前位置,究竟是跌出黄金底还是行业颓势未变?我们从市场与业绩表现、本质根源、再判断行业趋势,得出的结论是前者;此刻,是在走势分化的子板块中、自下而上择优布局的佳机。我们认为,创新才是生产力进步本质驱动;只有创新迭出的行业,才能有翻数倍成长的个股;同时,不论是医药还是其他科技行业的成长,不会因为上游供应链的区域阻断而停滞。

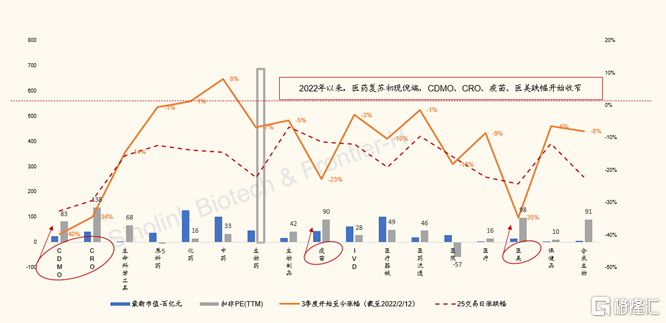

市场表现:近半年,医药板块创新相关子板块遭遇大幅下调。我们统计了港股181支与A股404支医药医疗相关个股近100个交易日的交易情况,港股CXO与生物技术子板块分别累计下跌47%和42%;A股CXO与生物药子板块近25交易日则分别累计下跌36%和16%,A股CXO中的CDMO和CRO子板块则分别累计下跌33%和29%。

核心根源

医保谈判快速推进,引发市场对部分仿创结合类头部药企的业绩增速与估值不再匹配的担忧。事实上,此板块中企业亦分化,有新药快速补上老药销售额增速下降部分且叠加创新重磅陆续上市后带来脉冲式新增长。

生物技术及上游CXO板块,受到地缘政治波动影响,令市场对其运营持续性产生担忧。而对于生物医药创新研发必须的仪器设备及耗材类产品,不但全球多地区有替代类可选,而且中国企业的国产化推进已进行多年。生物医药产业链的自主可控,将是确定的。

在前述医保谈判与供应链担忧的双重影响之外,又触发了市场对中国创新药国际化与国内创新药成功商业化的担忧。创新药出海方面,信达生物,作为中国创新药龙头,在美国食药监局受理其用于非小细胞肺癌的PD-1单抗上市申请之后召开的ODAC会议上,为中国创新药踏入国际创新核心市场所需要各项条件做成了非常有意义的里程碑式的探索。国内市场商业化兑现方面,市场存在诸多预期差;例如,对于末线患者适应症的高价抗肿瘤药物,市场担心未入医保品种的患者支付能力对商业化进程的限制等。根据公开数据看到的比如细胞治疗类等此类创新药,惠民保及商保参与以及患者本身支付力等都好于市场预期。

方向判断:上述三点预期差构成很好的投资机会,但需要更专业跟踪与研究投入而非根据细分赛道投资,才能获得相对确定性的超额收益。

投资策略

我们认为,国际化创新实力、引入与国际化双向能力、独特壁垒是自下而上寻找优质创新个股的三个切入点。可以选择的跟踪指标是:累计研发投入、新药管线、平台进展(例如,细胞治疗平台、重组蛋白库等)、国际合作(例如,license in/out 披露)等。

风险提示

创新企业可能面临研发失败、专利及医疗法律纠纷等巨大业绩波动的风险。

市场无法客观解读创新企业临床试验数据结果而导致市场剧烈波动的风险。

中国创新药企的第一个ODAC,创新药底部反转的起点

回顾:创新药掀开国际化新帷幕,市场在左侧徘徊,反转在即

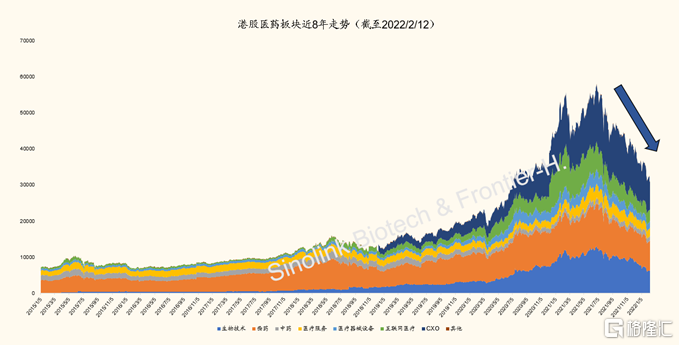

过去半年,A股和港股医药全线下跌。过去半年,医药板块、尤其是创新相关子板块遭遇大幅下调。拥有大量生物技术类创新药企的港股,更是创出近八年来最大持续跌幅。A股则初现复苏倪端。

图表1:港股医药医疗板块近半年急跌(截至2022/2/12)

来源:Wind,国金证券研究所

图表2:全部A股404支医药医疗个股最新涨幅/扣非PE/市值一览图(截至2022/2/12)

来源:Wind,国金证券研究所

我们统计了港股181支与A股404支医药医疗相关个股近100个交易日的交易情况,港股CXO与生物技术子板块分别累计下跌47%和42%。

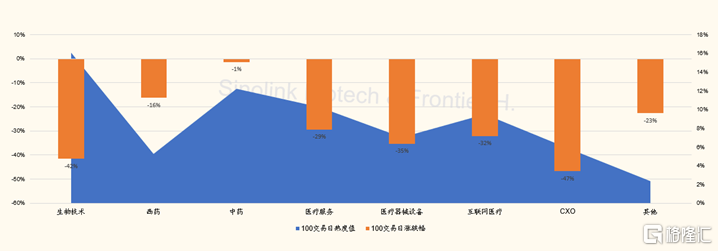

图表3:港股股医药医疗子板块100交易日热度vs涨跌幅(截至2022/2/12)

来源:Wind, 国金证券研究所

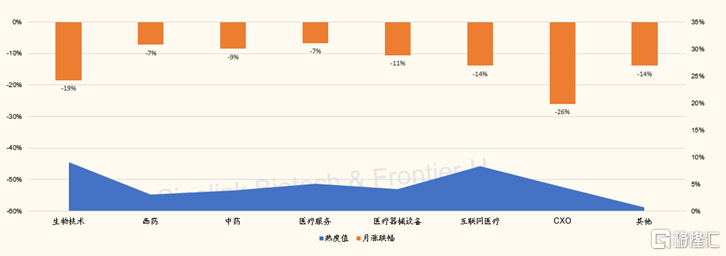

图表4:港股股医药医疗子板块月度交易热度vs涨跌幅(截至2022/2/12)

来源:Wind,国金证券研究所

过去25个交易日,港股CXO与生物技术子板块分别下跌26%和19%,是跌幅最大子板块。主要收到地缘政策变化影响,引发市场对于中国生物药研发与创新产业链可持续安全性的担忧,而与板块公司业绩无关。比如,跌幅最大的药明生物,公司公告的2021年度归母净利润同比翻倍。

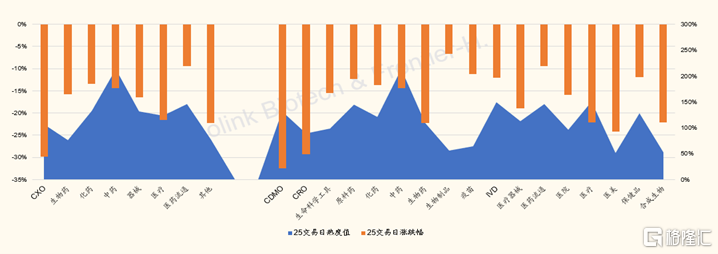

A股CXO与生物药子板块近25交易日则分别累计下跌36%和16%,A股CXO中的CDMO和CRO子板块则分别累计下跌33%和29%。

图表5:A股医药医疗子板块近25交易日热度vs涨跌幅(截至2022/2/12)

来源:Wind,国金证券研究所

根源:医药股三大预期差,医保谈判、供应链风险、出海受阻

医药及创新相关短期急速下调的核心根源有三:(1)医保谈判对药企营收与利润空间影响的担忧,(2)地缘政策因素引发对创新相关产业链持续性的担忧,(3)近期市场对医药行业的商业化国际进展及国内销售潜力产生较大预期差,导致对创新药收入利润兑现的担忧。我们认为,上述三者或正处于新药上升替代的化解中,或是市场对于国际其他与国产替代理解偏差以及市场对于国际化与国内潜力的部分理解偏差所致。

医保谈判快速推进,引发市场对部分仿创结合类头部药企的业绩增速与估值不再匹配的担忧。事实上,此板块中企业亦分化,有新药快速补上老药销售额增速下降部分且叠加创新重磅陆续上市后带来脉冲式新增长。

对于国内仿创头部药企,市场对于原有老药收到集采以及医保谈判后大幅降价导致营收增速受阻的担忧是部分成立的;但是,比如,石药集团,翰森制药,复星医药等传统药龙头,一方面,是其新药品种占比正在快速上升,近2-3年都会过半或更高;另一方面,这些公司的新获批品种将会带来新的脉冲式增长。

比如,翰森药业,比2021年高点,市值已低于千亿港元,跌幅近大半;对应公司2022年近110收入、30多亿净利润,估值30出头,而仅阿美替尼单品,我们预计2023年将过50亿元的销售峰值。

生物技术及上游CXO板块,受到地缘政治波动影响,令市场对其运营持续性产生担忧。而对于生物医药创新研发必须的仪器设备及耗材类产品,不但全球多地区有替代类可选,而且中国企业的国产化推进已进行多年。生物医药产业链的自主可控,将是确定的。

事实上,大到生物反应器、膜袋,还是细胞株筛选或培养基材料或添加剂,或是质谱设备等,小到药剂包材,都是不仅有国际上不同地区产品可供备选,国产替代也已持续进行了很多年,并继续推进中的。

在前述医保谈判与供应链担忧的双重影响之外,又触发了市场对中国创新药国际化与国内创新药成功商业化的担忧。创新药出海方面,信达生物,作为中国创新药龙头,在美国食药监局受理其用于非小细胞肺癌的PD-1单抗上市申请之后召开的ODAC会议上,为中国创新药踏入国际创新核心市场所需要各项条件做成了非常有意义的里程碑式的探索。国内市场商业化兑现方面,市场存在诸多预期差;例如,对于末线患者适应症的高价抗肿瘤药物,市场担心未入医保品种的患者支付能力对商业化进程的限制等。根据公开数据看到的比如细胞治疗类等此类创新药,惠民保及商保参与以及患者本身支付力等都好于市场预期。

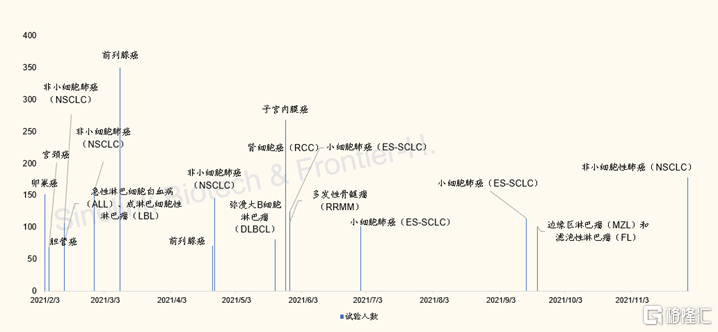

首先,信达信迪利单抗(PD-1)针对全球肿瘤中占比最高的非小细胞肺癌适应症的上市申请在获得美国FDA受理,就已经是中国创新药企国际化突破的一大进步;而FDA为审评信达信迪利单抗的新药上市申请(NDA),而在2022年2月10日,专门召开的肿瘤药物咨询委员会(ODAC)会议,为遇到技术审评疑难的创新药才会需要召开。2021年全年,FDA批准了50个新药,其中抗肿瘤新药18个,仅召开6次ODAC会议,包括为默克公司的K药(另一款PD-1药物)申请扩展新适应症而开的ODAC会议。

其次,本次信迪利单抗的ODAC会议,是14:1的投票结果,赞成公司需要补充新的临床试验才可以说明该药物适用于美国人群。整个会议从头至尾全部在线公开,为中国创新药企申请美国上市提供了难能可贵的学习经验。信达由合作伙伴礼来所提交申请上市材料中,确实有需要改进之处,比如,在临床中需要及时更新给入组患者是知情告知书,及时更新告知已获批上市的其他治疗药物。而会议全程,未对药物疗效有质疑。至于临床终点的选择,OS、PFS、ORR等有出现在之前获批药物临床试验中。

最后,此次信达生物的信迪利单抗,为中国创新药企在欧美国家申请上市的第一个针对肿瘤大适应症的重磅药物,已获监管受理并开ODAC会议、我们认为,这是中国创新药企登陆国际创新药舞台中央的里程碑式的标志性事件。根据美国FDA官员公开批露,还有超过25家中国药企品种的美国上市申请正在审理中。我们相信,不论这第一批中能否有成功个例,都标志着中国创新药已登上一个新的台阶;后续必然会有更多药企走出国门,进行国际市场的商业化,这将是大势所趋。

图表6:FDA2021年批准的18项抗肿瘤药NDA

来源:FDA官网,国金证券研究所

方向:仿创转型、原研成长与创新出海已上台阶,鹰击长空会有时

集采与医保谈判对于药企的意义,并非只有降价,还有存量品种的以价换量和新获批“光脚型”品种的跳级上量。仿创转型中的传统药头部企业依然有增长机会。

不同于前几轮调整将“所有已上市药品”纳入评审范围的做法,2020年首次实行申报制,即符合今年调整方案所列条件的目录外药品才可被纳入调整范围。目录外药品的调整范围实现了从“海选”向“优选”的转变。

《2021年药品目录》收载西药和中成药共2860种,其中西药1486种,中成药1374种。另外,还有基金可以支付的中药饮片892种。本次调整共计对117个药品进行了谈判,谈判成功94个,总体成功率80.34%。其中,目录外85个独家药品谈成67个,成功率78.82%,平均降价61.71%。根据官方公布的医保支付价与易联收录的全国最低价相比,新增谈判药品的平均降幅为56.44%,最高降幅为83.84%,超七成的药品降幅超过50%。

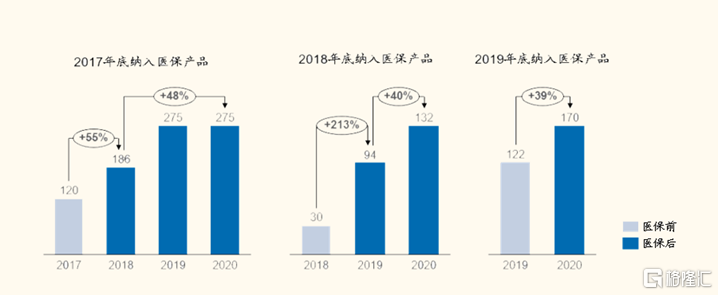

医保后销售额快速放量。自2017年以来,纳入医保产品的销售额快速放量。2017年底纳入医保的产品在第一年销售额上涨55%,第二年至今上涨48%。2018年底纳入医保的产品在首年放量213%,后两年上涨40%。2019年底纳入医保产品销售额增长39%。

近年来,医保谈判成功展开,医保谈判总量大幅上升,成功率已超80%。药品正借助医保实现以价换量,2021年以至少62%的降价换来高达39%的销售额增长。

图表7:医保前后销售额对比

来源:医药魔方,国金证券研究所

比如,荣昌生物的泰它西普和维迪西妥单抗(胃癌适应症)都成功进入医保,而泰它西普是全球首款FIC注射用BLyS/APRIL双靶点新型融合蛋白产品,适应症系统性红疮狼斑;维迪西妥单抗是中国第一个原创ADC药物,以HER2为靶点,获得中、美突破性疗法认定,胃癌、尿路上皮癌都已在国内获批。作为2021年刚新获批上市的创新药,进入医保将大幅加快公司销售提速。

原研成长,将快速补上并超过集采降价带来的销售下降,是多数国内头部药企正在发生的现状。石药集团,复星药业,翰森制药等都是典型代表。

比如,作为传统仿制药龙头之一的翰森制药,作为一个有抗肿瘤、抗感染、消化、糖尿病、心血管和中枢神经系统,六个大疾病领域布局的药企,他们的创新实力也相对比较强;虽然是仿制药龙头,公司更多的是首仿。在经历医保谈判这些变革的过程中,公司自主研发的创新药阿美替尼,洛塞那肽,氟马替尼都已经通过谈判进入医保了,去年又新增了艾米替诺福韦,是公司自主研发的抗乙肝的二代替诺福韦。而公司的原研创新药阿美替尼,是治疗肺癌的靶向EGFR的3代抑制剂,预计2023年销售峰值将过50亿元。

创新出海已上台阶,鹰击长空会有时。诸多国内药企都已展开了与海外药企或商业化销售公司的合作,中国药企的创新出海是确定性的事件。君实生物、信达生物皆与礼来制药合作,金斯瑞生物科技与强生制药的子公司杨森合作,荣昌生物则是与美国Seagen合作,推动维迪西妥单抗的海外市场商业化。

创新药企三看点:国际化(走出去)、中国市场(引入)、独特壁垒

在欧美市场重磅药领域立足,将是下一阶段中国创新药企头部标志

中国创新药企的国际化进程,已经开始迎来里程碑式新事件,比如,信达PD-1的ODAC会议;还即将迎来更多催化剂,比如金斯瑞生物科技的美国子公司传奇生物与强生合作在美国提交的靶向BCMA的治疗多发性骨髓瘤的CAR-T疗法,PDUFA的日期是在2月28日;比如,君实生物PD-1单抗的FDA的PDUFA的日期是在4月即将到来。

创新药中国市场潜力值得关注,新药特区、医保延展及患者消费力被低估

我们认为,创新药在中国市场的潜力被较大程度的低估了。市场普遍认为中国市场不赚钱,认为高价抗肿瘤药物一旦不能进入医保将无法打开市场。事实上,2021年新获批的两款细胞治疗药物复星凯特和药明巨诺的治疗血液瘤的两款CAR-T药物,确定将在2022年迎来过亿收入。在惠民保及平安等诸多商业保险以及美信等的其他金融产品的参与下,过百万元的创新产品依然正在打开市场。

同时,中国海南博鳌的新药特区,正在进行着中国尚未获批但海外已获批上市药物的、针对无药可用的急需的患者的一些特批使用。而这些使用后的真实世界数据,又将国际引入新药在中国的加快获批上市。德琪医药的Selinexor的超预期获批上市,就是一个很好的例证。

生物药创新,CMC能力与研发至获批同等重要,大分子生产壁垒被低估

例如,CD20,重组八因子等产品,都是有生产壁垒的生物药,单纯产品获批远远不够。品质控制与产能的优势将构建更重要的长远壁垒。

核心跟踪指标:累计研发投入、新药管线、平台优势

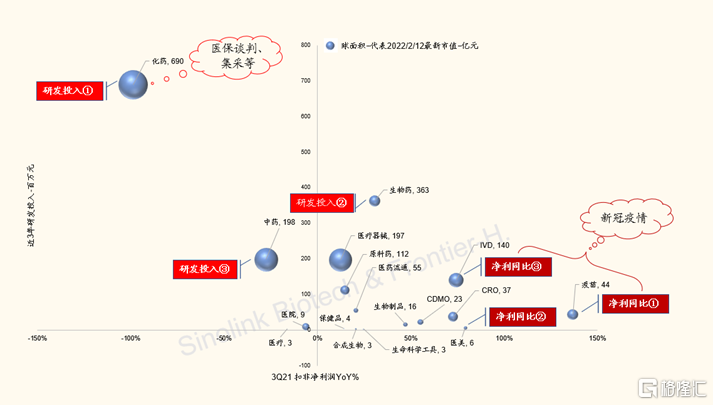

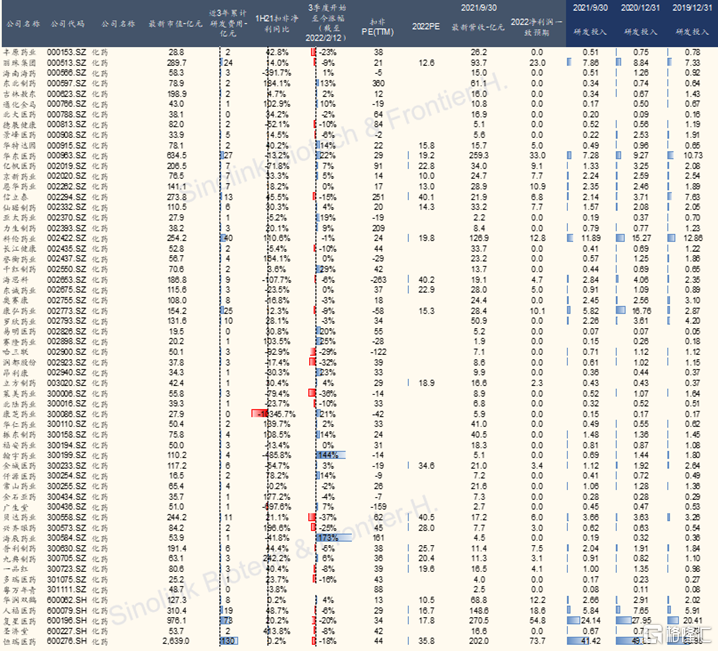

对于创新药优质标的,我们认为,累计研发投入是首要值得跟踪的指标。(A股公司清单详见附录)

图表8:全部A股404支扣非/研发、市值一览图(截至2022/2/12)

来源:Wind,各公司财报,国金证券研究所

投资策略与标的:原研实力、引入与国际化双向能力、独特壁垒

原研实力,看创始人、团队专业经历与公司历史重磅业绩

由于诸多生物技术类创新药企可能并未成熟产品已获批上市,所以,在筛选此类标的时,我们将更看重企业基因。所谓基因,对于成熟企业来说是公司发源、历史及其传承的研发惯性与文化,而对于初创的创新企业来说,我们认为,就是看创始人团队的专业经历与过往成就了,买创新药标的,可能核心创始人团队的因素更重要一些。

引入与国际化双向能力,皆为业绩驱动

在创新“唯快不破”的今天,单纯依赖内部研发,已经不足以全面快速布局一个国际化药企在适应症或靶点的创新优势。百济神州,则是重研发投入与引入和国际化双向能力的典范。公司的License-in和License-out同步进行;公司与诺华、安进、BMS等多家公司签定合作协议,扩大药物的可及性。2021年12月,公司与诺华达成合作,将共同开发和商业化替雷利珠单抗和TIGIT抑制剂,授予诺华在北美、欧洲和日本的商业化权力。同时,公司又与安进展开战略合作,从安进向中国引入安加维、凯洛斯和倍利妥,双方将共同在中国开发安进的肿瘤线产品。

独特壁垒,造就相对安全成长空间

我们认为,创新不只是原研新分子药物,也有生产工艺的创新、产线能力壁垒。我们认为在生物药领域的me-beter,同样具有较大空间。

比如,神州细胞,不但做成中国首个重组八因子,还做到年产能为全球竞品的年产能总和。从公司的研发布局来看,我们可以看到公司研发策略的三个关键词是:空白/严重不足、可行、大空间。

空白/严重不足:公司选择的品种,都是处于有着巨大未被满足临床需求的领域,患者可选药物为相对空白、缺乏或严重供应不足。不论是人凝血八因子、CD20单抗、十四价HPV疫苗,还是应对新冠病毒的中和抗体药物,这些都是肿瘤、自身免疫、年龄相关黄斑病变以及新冠病毒感染患者急需而缺乏有效药物的领域。所以,这不是个评估渗透率的市场,而是根据产能可以提高到多少,来测算未来空间的市场。

可行:公司选择Me-better(同类更佳)的相对创新策略,有壁垒,但失败概率相对更低。尽管上述领域为患者可选药物稀缺,但是所涉及病种与药物的作用机制却是清晰和基本确定的;就像一条可以看到出口处光亮的隧道,虽然路途可能困难,但是走通是可以确定的。比如,重组人凝血八因子是全球迄今已发现可合成但最难合成的生物大分子,但是,其合成后的有效性是确定的。相对于First-in-Class(同类首创)的全新靶点或作用机制的药物的探索,面临九死一生的更高失败概率,公司选择的研发策略,成功概率更高。

大空间:公司布局的适应症领域,存量与新增患者市场较大,单品销售峰值的量级,多处于数十亿元以上。比如,重组八因子,用于甲型血友病患者的先天凝血八因子缺失,血友病虽然属于罕见病,但中国与全球血友病患者分别为十数万和八十万之多,其终身用药的需求可能造就每年超过百亿美元的八因子市场。

全球患者迫切的更低价优疗效药物的可及性需求,叠加各国监管与医保支付的支持,未来生物类似物市场将以更快速度发展。

美国FDA于2020年2月20日,重新定义了“生物产品”一词,以包括所有“蛋白质”,该规则将其定义为“具有特定的、定义的序列大于 40 个氨基酸的任何 α 氨基酸聚合物”。FDA 解释说,打算“平衡创新和竞争,促进生物仿制药和可互换产品的开发和批准。获得安全有效的生物仿制药和可互换产品的批准将有助于确保市场具有竞争力,并且患者可以更实惠地获得所需的治疗。

创新标的四大类:原研突破、生产壁垒、仿创转型、产业升级

我们认为,看好4大类创新标的,他们分别是在原研突破、生产壁垒、仿创转型以及产业升级领域的头部药企。

港股关注:康希诺生物、再鼎医药等。

A股关注:复星医药、神州细胞、迪哲医药、贝达药业、君实生物、百济神州、丽珠集团、科伦药业、恒瑞医药、华东医药。

A股创新产业相关标的:注射剂出口龙头,健友股份;原料药与创新兼具的博瑞医药,国内生命科学工具领域重组蛋白库优势龙头,义翘神州。

风险提示

任何创新,尤其是早期项目的前沿生物技术公司,更可能面临变更战略、专利及医疗法律纠纷等各种事件;这些事件,可能因投资者对于专业领域的不了解而对上市后公司的市值造成波动;

市场无法客观解读创新企业临床试验数据结果而导致市场剧烈波动的风险;

仿创结合药企面临新药增量短期无法冲抵医保降价影响的风险。

市场无法客观解读创新企业临床试验数据结果而导致市场剧烈波动的风险。

附录

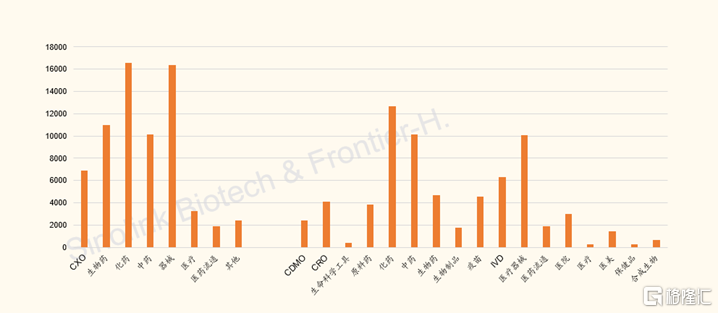

图表9:A股404支医药医疗子板块与细分板块市值(截至2022/2/12)

来源:Wind,国金证券研究所

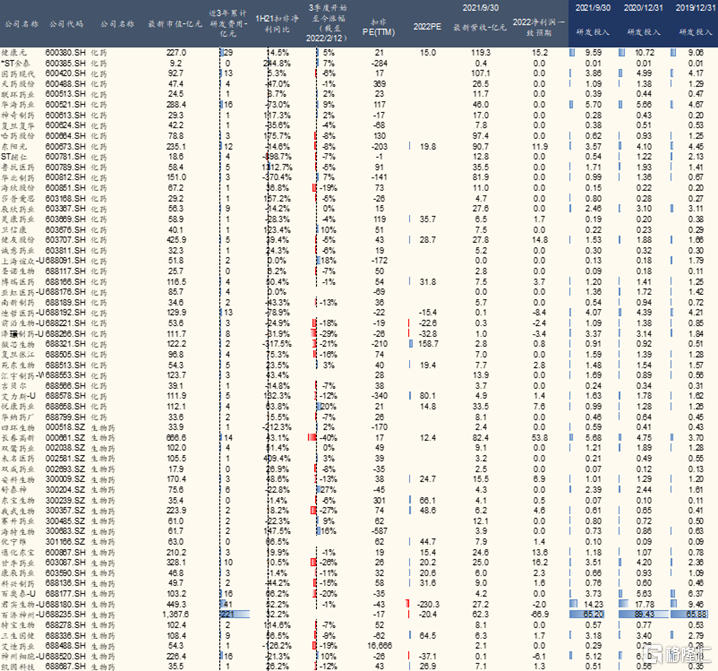

图表10:医药股最新估值与研发一览图-1

来源:Wind,国金证券研究所

图表11:医药股最新估值与研发一览图-2

来源:Wind,国金证券研究所