下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

我们对环保公司2021年业绩预告进行总结,行业整体情况较好但是分化明显:伴随储备产能持续释放,驱动固废运营类公司高增长,成为行业持续增长的主要动力。

摘要

环保公司2021年业绩预告总结

在我们跟踪的72家A股环保及水务公司中,有27家公司发布了2021年业绩预告,其中预增的有16家,预亏的有11家。

储备产能持续释放,行业保持高景气度,驱动固废运营类公司高增长。

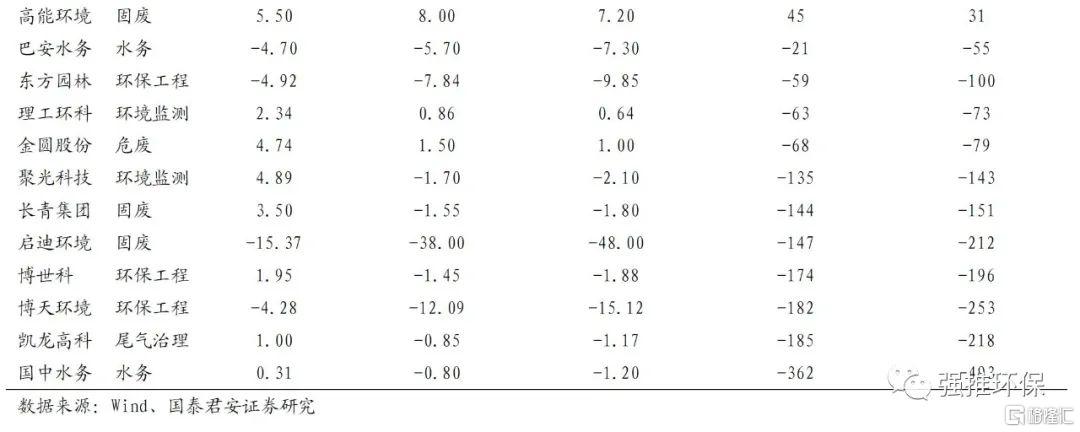

在已发布业绩预告的固废公司中,1)三峰环境、圣元环保净利润分别预增67%-80%、47%-76%,主要由于存量项目进入补贴清单及新项目投产所致;2)浙富控股、高能环境净利润分别预增62%-80%、31%-45%,主要原因为危废资源化及再生资源回收利用业务稳步发展;3)路德环境净利润预增36%-68%,主要由于新增长点工业糟渣资源化业务快速增长;4)金圆股份、长青集团、启迪环境净利润分别预亏68%-79%、144%-151%、147%-212%,主要由于拓展新业务、资产整合及战略转型调整等原因。

环保工程类公司业绩触底反弹,基本面改善。

其中,1)天壕环境净利润预增267%-348%,主要原因为燃气业务稳步增长,以及处置资产回款导致有息负债规模降低,财务费用大幅减少;2)万邦达、津膜科技、中金环境、京蓝科技净利润分别预增161%-170%、120%-130%、57%-67%、43%-68%,主要由于资产减值较上年同期减少,基本面边际改善;3)大禹节水净利润预增25%-55%,2021年整体业务保持稳定和健康运营并实现持续增长;4)东方园林、博世科、博天环境净利润预亏59%-100%、174%-196%、182%-253%,资产减值仍在持续,期待后续转好。

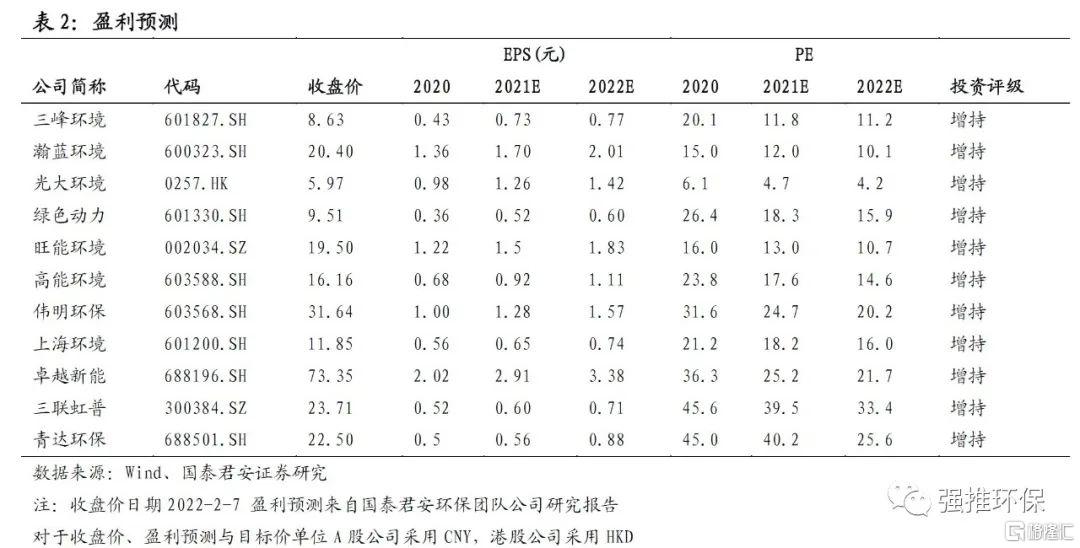

投资建议:推荐碳中和相关环保细分。

1)垃圾焚烧:格拉斯哥峰会提升行业天花板;绿电及CCER交易改善龙头公司的盈利能力及现金流水平;低估值垃圾焚烧公司转型新能源业务,多重因素驱动行业估值提升。推荐三峰环境、旺能环境、伟明环保、绿色动力、瀚蓝环境、光大环境、与上海环境。2)再生资源:具备向欧盟输出负向碳税能力的石化类再生资源,进入量增价涨的黄金期。推荐再生金属回收业务高速成长的高能环境、废油脂回收龙头卓越新能、再生PET集成技术服务商三联虹普,受益标的包括再生金属回收龙头浙富控股、再生塑料回收龙头英科再生、废电子产品回收龙头中再资环、废电池回收龙头格林美、废油脂回收龙头北清环能、嘉澳环保。3)火电灵活性改造:可再生能源快速发展对于消纳能力提出高要求,火电灵活性改造调峰势在必行;电力辅助服务市场化快速推进,火电企业灵活性改造积极性提升;“十四五”期间火电灵活性改造需求将加速释放。推荐掌握核心技术,在火电灵活性改造领域早有技术储备的火电灵活性改造龙头青达环保。

风险提示

行业政策变化、项目进度低于预期、原材料价格剧烈波动等。

正文

1.运营类公司高增长,工程类公司业绩改善

在我们跟踪的72家A股环保及水务公司中,有27家公司发布了2021年业绩预告,其中预增的有16家,预亏的有11家。

预增的16家公司中,包括固废(危废)公司5家,分别为三峰环境、浙富控股、圣元环保、路德环境、高能环境;环保工程公司6家,分别为天壕环境、万邦达、津膜科技、京蓝科技、中金环境、大禹节水;水务公司2家,分别为武汉控股、首创股份;以及烟气治理公司2家,分别为雪浪环境及清新环境;以及环境监测公司雪迪龙。

预亏的11家公司中,包括固危废公司3家,分别为金圆股份、长青集团及启迪环境;环保工程公司3家,分别为东方园林、博世科及博天环境;环境监测公司2家,分别为理工环科及聚光科技;水务公司2家,分别为巴安水务及国中水务;以及尾气治理公司凯龙高科。

储备产能持续释放,行业保持高景气度,驱动固废运营类公司高增长。在已发布业绩预告的固废公司中:

三峰环境净利润同比增长67%-80%,业绩预增主要因为存量项目进入清单及新项目投产所致。

浙富控股净利润同比增长62%-80%,主要原因为危废无害化处理和再生资源回收利用业务稳步发展,以及清洁能源装备制造业随着所处行业市场景气度不断提升。

圣元环保净利润同比增长47%-76%,主要原因是存量项目纳入再生能源发电补贴项目清单,以及新项目顺利投产。

路德环境净利润同比增长36%-68%,主要由于白酒糟生物发酵饲料销售增长强劲,带动公司工业糟渣资源化业务快速增长。

高能环境净利润同比增长31%-45%,主要原因为重点板块固废危废资源化利用业务开展顺利以及投产生活垃圾焚烧电厂数量较上年增加。

金圆股份净利润同比下降68%-79%,主要由于建材业务受煤炭价格上升、能源双控、限电限产影响;环保业务受疫情管控等因素影响,以及转型盐湖提锂拓展费用增加所致。

长青集团净利润同比下降144%-151%,主要由于资产整合计提大额资产减值损失及能源价格上升等原因。

启迪环境净利润同比下降147%-212%,主要因为战略调整,公司对已停建项目、拟退出项目计提资产减值;对资产运营效率较低、不能持续运营和公司整体战略涵盖不到的项目进行退出、转让处置;并对部分款项计提信用减值损失。关注上述公司后续的战略调整和资产整合进度。

环保工程类公司业绩触底反弹,基本面改善。其中:

天壕环境净利润同比增长267%-348%,主要原因为燃气业务稳步增长,以及处置资产回款导致有息负债规模降低,财务费用大幅减少。

万邦达净利润同比增长161%-170%,主要由于2020年因计提减值损失而基数较低,2021年惠州伊斯科纳入合并范围,经营状况良好。

津膜科技净利润同比增长120%-130%,主要由于在建工程进度顺利,以及加强应收款项的清收清欠工作,加强固定资产、合同资产的管理,资产减值损失和信用减值损失较上年同期明显减少。

中金环境净利润同比增长57%-67%,核心主业水泵制造业发展稳健,商誉减值影响部分利润,但总体情况好于上年同期。

京蓝科技净利润同比增长43%-68%,资产减值仍然持续,但好于2020年。

大禹节水净利润同比增长25%-55%,2021年公司积极拓展业务,抓紧落实项目执行,整体业务保持稳定和健康运营并实现持续增长。

东方园林净利润同比下降59%-100%,受经济环境、地方政府财力和融资能力等多重因素影响,部分项目回款延缓,造成生态业务形成的合同资产和应收账款余额较大,公司对资产减值风险审慎评估,计提了大额减值。

博世科净利润同比下降174%-196%,公司对期末应收账款和合同资产按谨慎性原则计提减值损失。

博天环境净利润同比下降182%-253%,主要由于资产减值损失及财务费用较大。

2. 投资建议

我们重申当前环保行业投资逻辑,推荐碳中和相关环保细分:

垃圾焚烧:1)根据“十四五”规划行业在“十四五”期间仍将保持约10%的行业增速,垃圾焚烧公司主业将持续稳健增长。2)格拉斯哥峰会聚焦强化甲烷测量和减排,或带来15万吨/日的垃圾焚烧发电新增产能需求,行业发展天花板将提升。3)伴随碳中和配套政策逐步落实,绿电交易及CCER交易将提升垃圾焚烧公司的盈利能力及现金流水平,行业有望价值重估。4)低估值垃圾焚烧公司转型新能源业务迎来估值提升机遇。5)推荐垃圾焚烧龙头公司三峰环境、旺能环境、伟明环保、绿色动力、瀚蓝环境、光大环境、与上海环境。

再生资源:1)具备向欧盟输出负向碳税能力的石化类再生资源,进入量增价涨的黄金期,再生资源行业维持高景气度。2)推荐再生金属回收业务高速成长的高能环境、废油脂回收龙头卓越新能、再生PET集成技术服务商三联虹普,受益标的包括再生金属回收龙头浙富控股、再生塑料回收龙头英科再生、废电子产品回收龙头中再资环、废电池回收龙头格林美、废油脂回收龙头北清环能、嘉澳环保。

火电灵活性改造:1)可再生能源快速发展对于消纳能力提出高要求,目前我国灵活调节电源比重低,火电灵活性改造调峰势在必行。2)电力辅助服务市场化快速推进,火电企业灵活性改造积极性提升。3)“十四五”期间火电灵活性改造需求将加速释放。4)推荐掌握核心技术,在火电灵活性改造领域早有技术储备的火电灵活性改造龙头青达环保。

3. 风险提示

行业政策变化、项目进度低于预期、原材料价格剧烈波动等。