下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股,不是铁板一块,是分类别的:

上证50和沪深300,外资持仓比例大,尤其边际影响大;

中证500和中证1000,产业资本主导,散户也有较多参与;

创业板和硬科技(半导体新能源等),国内公募和私募参与为主。

今年以来发生了一个奇怪的现象:

美国利率明显上升,中国的利率明显下行。国内的流动性环境,其实是更优的。但在美股大跌的背景下,北向总体平稳,外资参与度较高的A股资产,上证50和沪深300,表现相对较强;而国内机构参与度较高的创业板和硬科技,大幅下跌。

尤其在中国央行降息之后,区别于外资的积极抄底金融地产,国内投资人总体,体现出了相当的脆弱性,几乎是恐慌性的,无抵抗的卖出机构重仓股。这是为什么呢?

这应该是证券私募基金规模的大幅扩张的结果。

国内的证券私募基金,超过80%的规模是一种奇怪的形式:

策略是简单的股票多头,不使用对冲手段,不在资产类别上分散;持仓大多在行业和风格上集中,尤其集中于前期表现突出的热门板块;但却有着绝对收益的要求和止损线的约束;虽然波动性和集中度跟公募类似,但因为客户压力和止损线的客观约束,承受波动的能力远小于公募和散户。

这就使得,当市场出现波动,尤其私募基金持仓比例较高的前期热门行业出现较大下跌的时候,私募基金因为高仓位和高集中度,净值往往快速下跌,往往只能减仓止损,驱动市场的进一步的下跌。

有止损线的纯多头基金,其实也是一种杠杆。同时存在类似杠杆的向上和向下的正反馈效用。刚才讨论了向下的正反馈效应。至于向上的正反馈效应,来自业绩表现良好带来规模快速上升,进一步推动重仓板块的上涨。

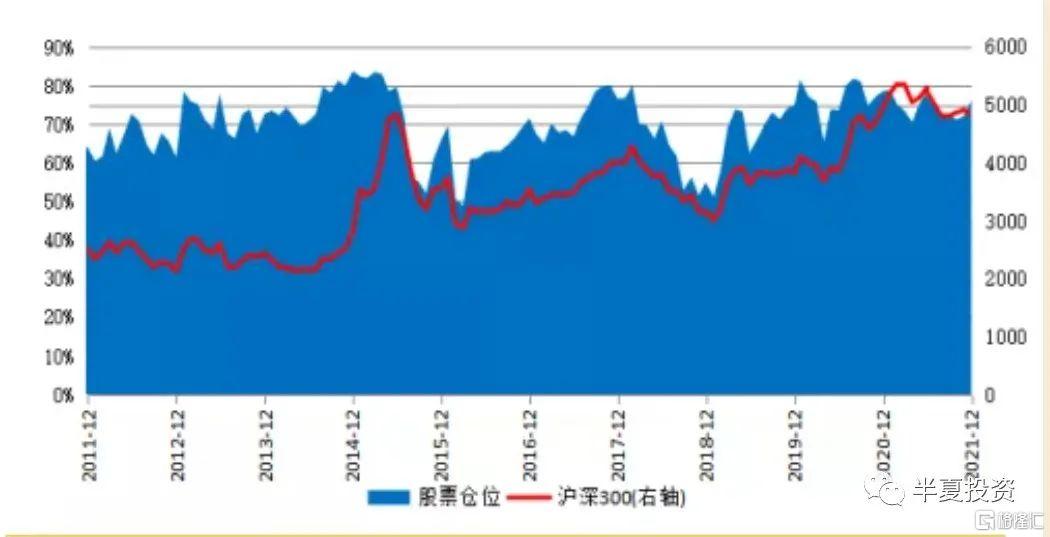

在2020年底,私募证券基金的规模仅3万多亿,但到2021年底,私募证券基金的规模已经上升到超过6万亿。这类资金在市场中的占比大幅提升,加剧了整个市场的脆弱性,尤其国内机构持仓占比更高的品类,越发脆弱。

近期市场的表现,就是这种脆弱性的表现。

以1月底的样本数据来看,私募仓位总体较12月末大约下降了5%,但仍处于75%附近的历史高位区间,距离历史底部的50%,仍有很大的距离。机构持仓占比过大的板块,比如创业板硬科技等,中期可能仍面临相对压力。

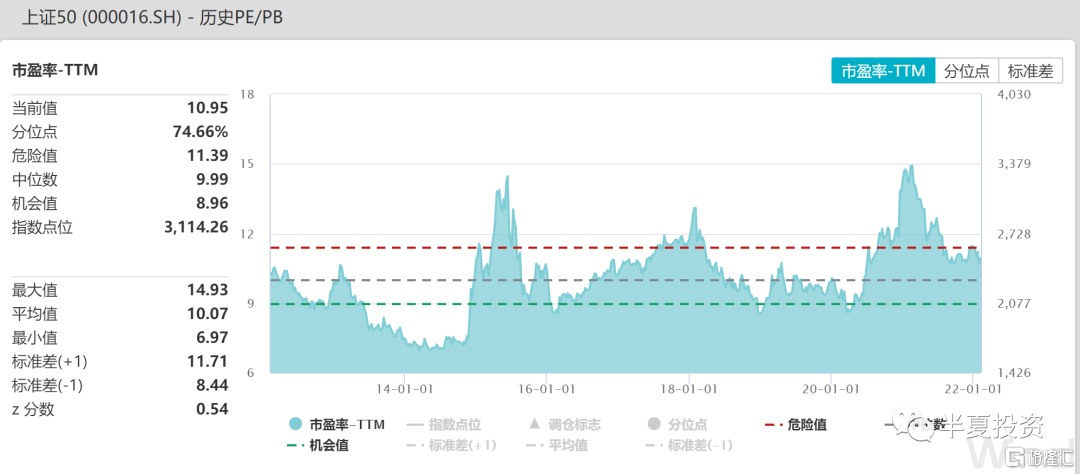

至于外资抄底的大金融板块为代表的上证50等,简单看估值,位于历史区间的高位,是否能继续相对走强,很大程度取决于本轮地产行业企稳的可靠性,和经济动力回升的持续性。

对地产企稳的期望,加上2022年初基建项目的集中开工,人为限产政策的纠偏,工业链的逐步复工,加上产业链的补库存,都使得最近2个月经济活动,尤其工业生产的动量有所改善。

但更大的环境是:经过10多年的快速加杠杆,中国居民杠杆的水平已经今非昔比,上海深圳的房价已经反超伦敦纽约,中国的地产销售高于中期可持续水平50%,民企在房地产行业的占比超过80%,地方政府负债高企,继续膨胀危大于利,严格遏制地方政府的隐性负债的大基调已经成型。

当年初的基建集中开工过去,产业链的复工复产补库存基本完成,经济的动量会重新面临挑战,届时,外资是否会面临再度失望?

以中证500为代表的,产业资本持仓为主的,以制造业和采矿业为主的板块,则是另外一种情况。

这类板块,外资,主动型私募和公募机构持仓比例都较低,产业资本主导,在国内利率下降鼓励放贷的背景下,产业资本的流动性是有支撑的。

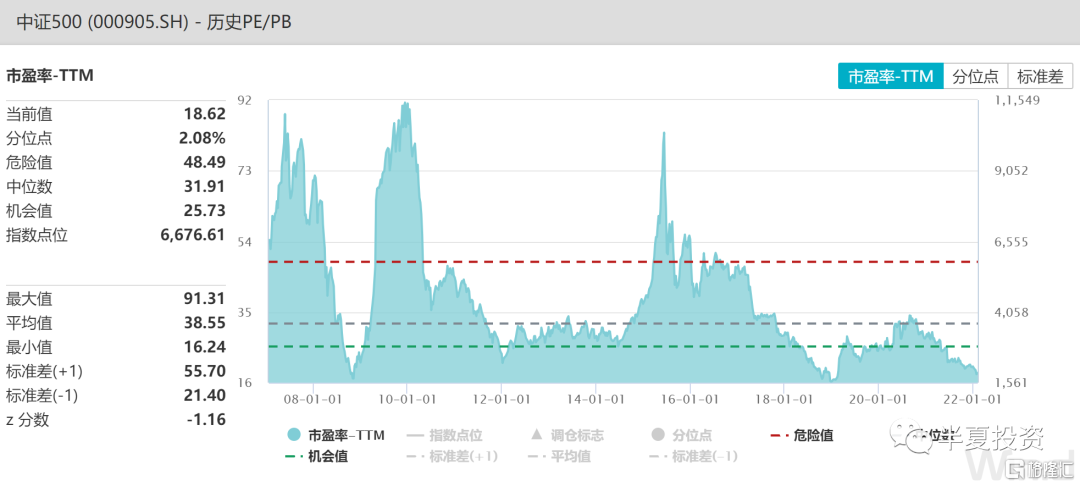

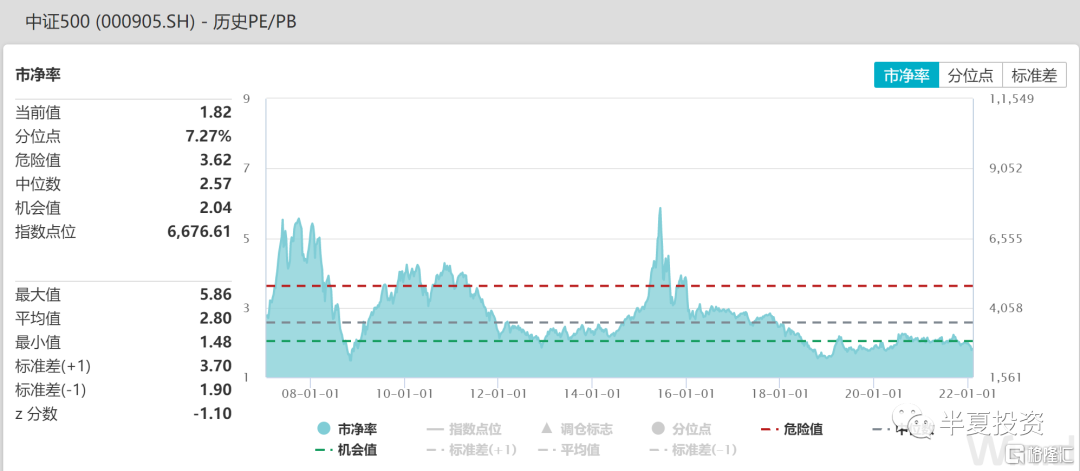

当前无论以PE还是PB来看,中证500估值都处于历史最低的10%分位数,年初可能已经释放了大部分杀跌动能,虽然暂时看不到趋势上涨的驱动,但也并无大的下跌空间。

从长期来看,无论制造业还是采矿业,都经历了长达10年的投资低迷,产能利用率大幅上升,产业链杠杆水平大幅下降,即便经济再出现短周期的波动,抗风险能力已经大幅上升,长期的盈利前景将会较过去10年上一个台阶。

这类板块,已经具有左侧的长期投资价值。