下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

春节返乡,基本上人人都抱着手机不放,小朋友们也顶着近视眼镜。随着电子产品的普及,眼部疾病(近视、老花、白内障等)的发病率越来越高。而在资本市场,提供眼科医疗服务的企业也被贴上了"金眼科"这样高质量的投资标签。

港股市场迎来了虎年开门红,首两只"虎年"新股也备受市场关注,将于下周登陆港交所。其中,清晰医疗(1406.HK)这家中国香港领先的眼科专科私营医疗机构,于2022年1月31日起正式招股,预计2月18日(星期五)在港交所上市。据其披露的全球发售信息,清晰医疗的一手入场费3787.80港元,每手1250股。公司的招股价范围1.6-3.0港元,总市值8.0-15.0亿港元。光大证券国际为独家保荐人。

那么,这家眼科医疗服务企业的资质如何?

眼科医疗服务需求旺盛,市场规模稳步扩大

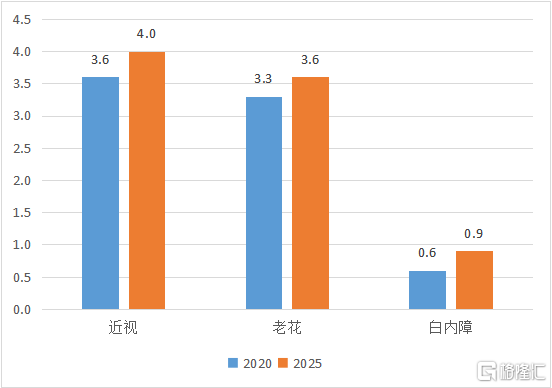

由于眼疾往往严重影响患者的正常生活,眼科医疗服务对于患者而言可谓是刚需。而较大的患者基数,也意味着广阔的市场空间。从中国香港市场的具体情况来看,近视和老花已经发展成了最为常见的眼疾。2020年近视、老花、白内障这三种眼疾的患者就存在7.5百万人,于2025年将增长至8.5百万人。

图一:中国香港眼疾患病人数(单位:百万人)

资料来源:公司招股书,格隆汇整理

从供给端来看,2020年中国香港的公立医院仅43家、公营专科医生门诊诊所49家及公营普通科门诊诊所73家,为市民提供基本眼部护理及眼疾治疗,例如近视、白内障及其他非屈旋光性眼疾等。

中国香港私营医疗机构则主导基本医疗和高端医疗服务市场,与公立医院的眼科医疗服务相互补充,比如私营医院提供LASIK(准分子激光原地角膜消除术)及SMILE(微小切口基质透镜切除术,也称全飞秒激光手术)等屈光治疗服务。目前,私营眼科服务的市场规模与公营的体量相当,不过私营眼科服务的未来增速略快,其市场规模稳步扩大,预计于2025年将达到近59亿港元。

图二:中国香港眼科医疗服务市场的市场规模明细

资料来源:弗若斯特沙利文分析,格隆汇整理

细分领域龙头,清晰医疗优势明显

在持续发展的眼科医疗服务赛道中,清晰医疗作为细分领域的龙头企业,凭借着多个显著优势,取得了不俗的成绩。

在消费升级的大趋势下,人们对眼科医疗服务的需求也往高端化方向发展,先进的治疗方案将会受到更多人的青睐。笔者了解到,SMILE手术是最新一代激光屈光角膜手术,也是矫正近视和散光最为先进的技术手段,其市场空间将以24.6%的年复合增长率增至2025年的近10亿规模。而多焦距人工晶体则是克服了以前被认为不可能克服的白内障术后老花眼问题。

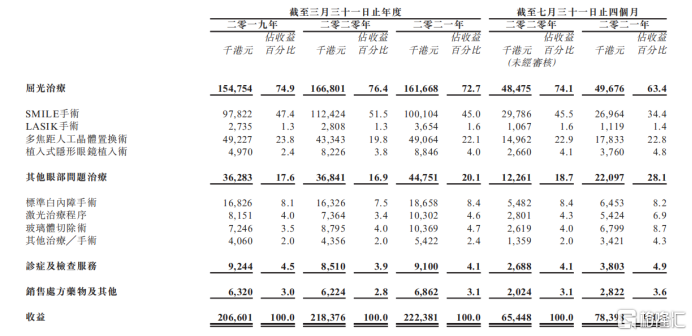

从公司的收入结构来看,其收入来源正是技术更为先进的SMILE手术以及多焦距人工晶体置换术。截至2021年7月31日止4个月,二者的收益为2696.4万港元、1783.3万港元,分别占收入的34.4%、22.8%。尽管受到新冠疫情的影响,公司的总营业收入依旧保持逐年稳健增长。

图三:清晰医疗的收入情况

资料来源:公司招股书,格隆汇整理

而从公司的服务能力来看,清晰医疗能够为患者提供全面的眼科服务,包括治疗前后的咨询以及跟进检查等全套的眼科服务,对眼科疾病种类覆盖面较广。

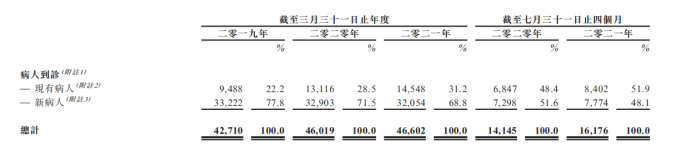

公司的历史可追溯至2005年8月,经过多年不断发展,公司已经积累了良好的口碑,拥有较高的客户黏性。招股书的数据显示,公司现有病人(过往财政年度曾接受过治疗、手术或服务)的数量快速增长,近三个财年的复合增长率达23.83%。

图四:清晰医疗的病人种类

资料来源:公司招股书,格隆汇整理

而且,公司在中国香港市场占据领先的市场地位。弗若斯特沙利文资料显示,在SMILE手术、多焦距人工晶体置换术及植入式隐形眼镜植入术这三个细分手术领域中,清晰医疗在中国香港的市场份额位居榜首(按收入计算)。

尤其是在中国香港SMILE手术中,清晰医疗拥有最大的市场份额(38.0%),远超排名第二的市场参与者(18.4%)。公司在这些细分领域的龙头地位优势显著,未来公司也将打造更响亮的"清晰"品牌,提高公司口碑与影响力,构筑起强劲的竞争壁垒。

专业复制能力强劲,药明康德助力发展

作为中国香港私营眼科医疗领头羊,清晰医疗不仅形成了显著的竞争优势,而且还拥有强劲的专业复制能力。此次港交所上市,公司将于中国香港新成立两家医疗中心,在持续扩大的眼科医疗服务市场中占据更多的市场份额。

与此同时,公司还将通过收购和开设眼科医疗中心的方式,把公司的眼科业务拓展至中国大陆。从近视这个最常见的眼疾来看,《国人近视手术白皮书》数据显示,中国的近视患者人数多达6亿,几乎占到全国总人口数量的一半。在几何倍数级别的市场下,公司有望获得更多的发展机会。

值得一提的是,清晰医疗的股东名单中,国内CXO龙头药明康德位列第三大股东,上市后将持股15.63%。清晰医疗这样强大的股东背景,将有助于快速打出公司在中国大陆的知名度,迅速创造出新的利润增长点,进而增厚公司的业绩水平。

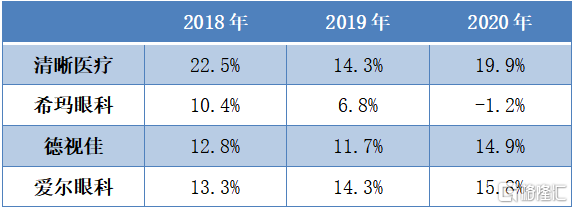

最后从估值水平来看,近年来清晰医疗经调整的净利率明显高于同行业公司。而且,笔者根据2021财年扣除上市开支的调整后净利润4435.3万港元计算,公司的PE仅18.04-33.82倍。对比同行业较高的估值水平,清晰医疗存在一定的估值提升空间,是一家值得关注的公司。

图五:清晰医疗与同业公司经调整的净利率对比

资料来源:公司招股书,格隆汇整理

(备注: 1. 清晰医疗的数据为截至3月31日止年度的财年,故2018年指截至2019年3月31日止财年,如此类推。希玛眼科、德视佳、爱尔眼科均为截至12月31日止年度的财年,故2018年指截至2018年12月31日止财年,如此类推。

2. 经调整后净利率为扣除上市开支的调整利润 / 销售收入)