下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

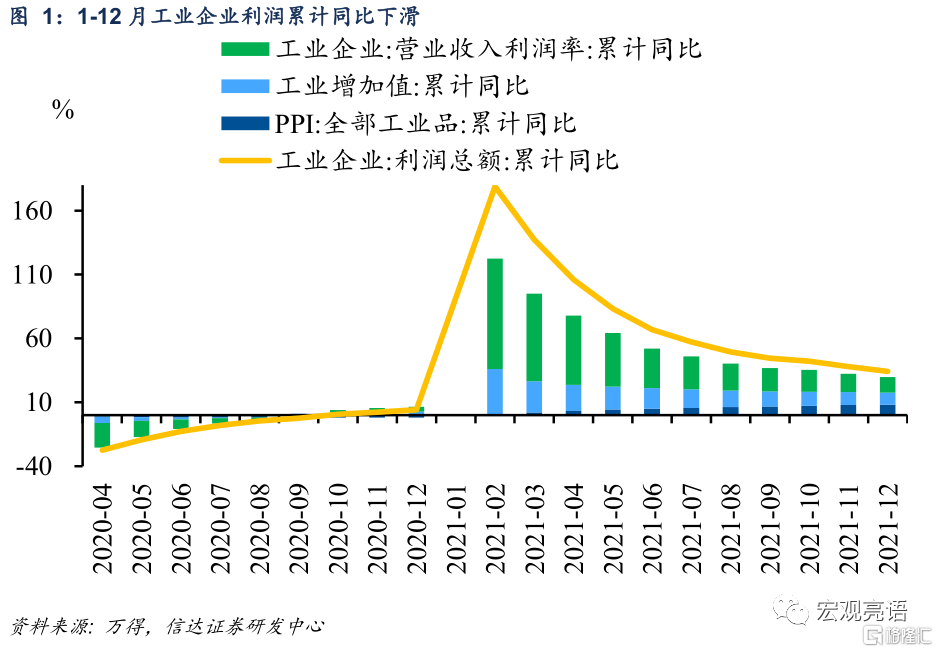

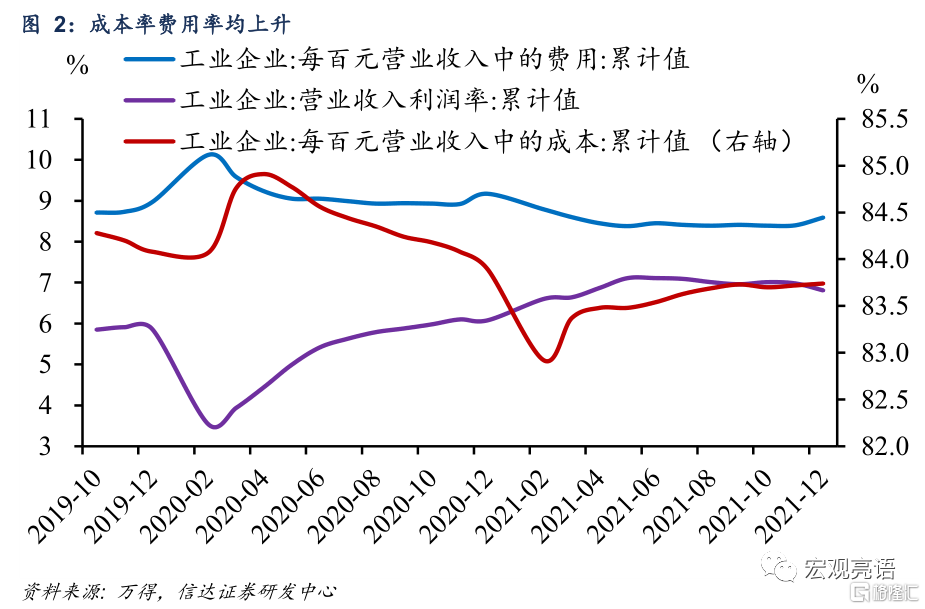

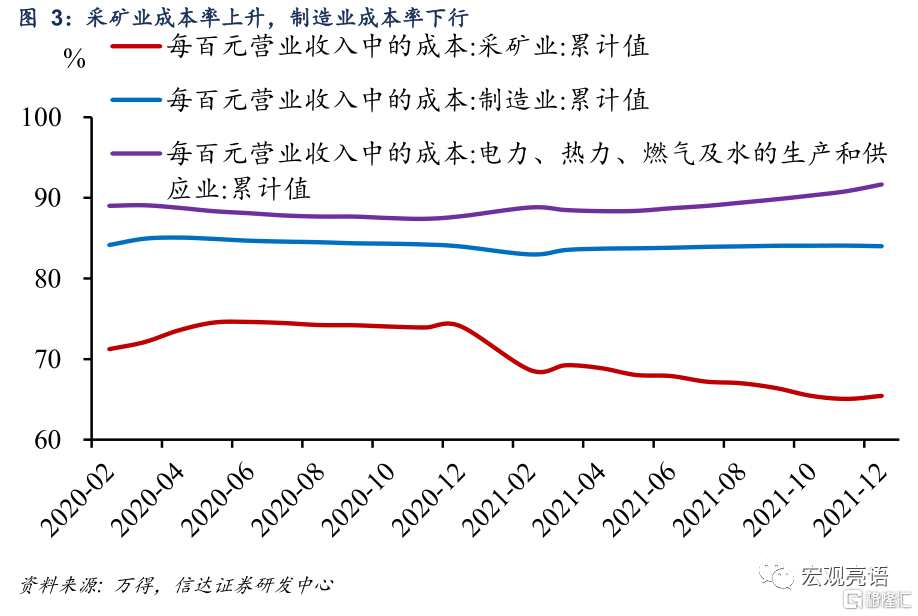

利润增速下滑,但结构继续优化。12月份,全国规模以上工业企业利润同比增长4.8%,增速较上月回落4.2个百分点。根据三因素框架拆解本期工业企业利润,价格和利润率均对利润增速形成拖累。1-12月利润率为6.81%,较1-11月回落0.17个百分点,为2020年2月以来最大单月降幅,对利润增速影响较大。我们进一步通过成本费用率分析利润率下降的原因。本期成本率和费用率均出现明显上升。分行业来看,采矿业、公用事业每百元营业收入中的成本分别上升0.38、0.84,而制造业的每百元成本下降了0.07。大类行业间成本率分化,主要反映了大宗商品价格进入下行通道的背景下,中上游行业的增长动力减弱,同时中下游行业的成本压力显著缓解,盈利空间正在逐步打开。我们认为,该趋势将成为今年中观行业的主线之一。再看费用率,本期费用率上升0.19个百分点,上升幅度较大,这意味着继续推进减税降费政策的必要性有所增强。但需要注意的是,费用率存在季节性,每年12月都会出现小幅反弹,我们推测其原因与年底企业费用集中计提有关。与历史情况相比,本次费用率的上升符合季节性规律。

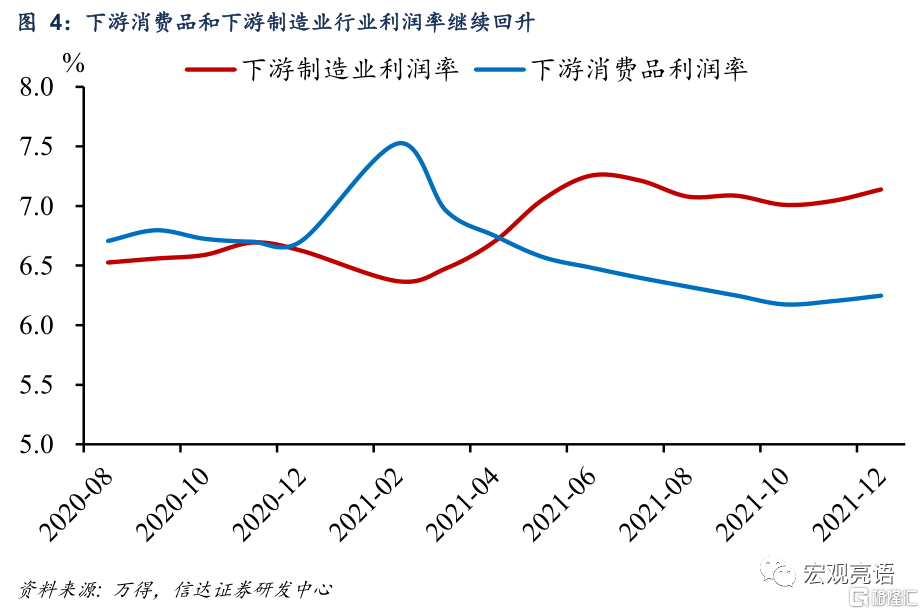

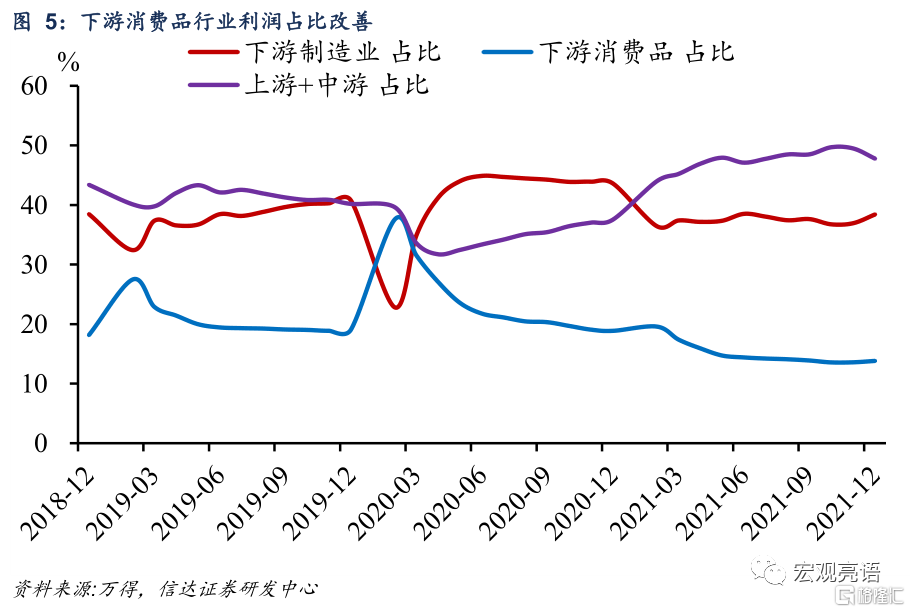

下游行业利润将加速好转。本月下游制造业与下游消费品行业利润占比分别回升1.47、0.23个百分点,回升幅度显著高于上月。利润率方面,下游制造业提高0.1个百分点至7.14%,下游消费品提高0.05个百分点至6.25%。具体行业上,农副食品、食品制造、服装服饰等行业景气度稳步向好。与此同时,中上游行业利润的下降幅度扩大。其核心原因在于保供稳价、运动式减碳纠偏政策的影响下,12月采掘工业和原材料工业PPI价格增速较上月大幅回落。另一方面,PPI生活资料保持稳定有助于中下游行业提高盈利能力。

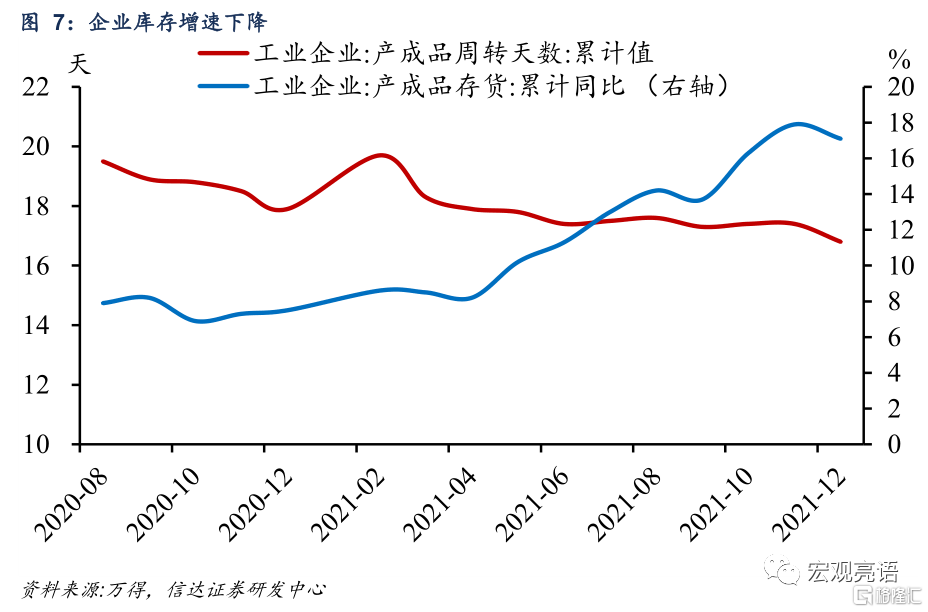

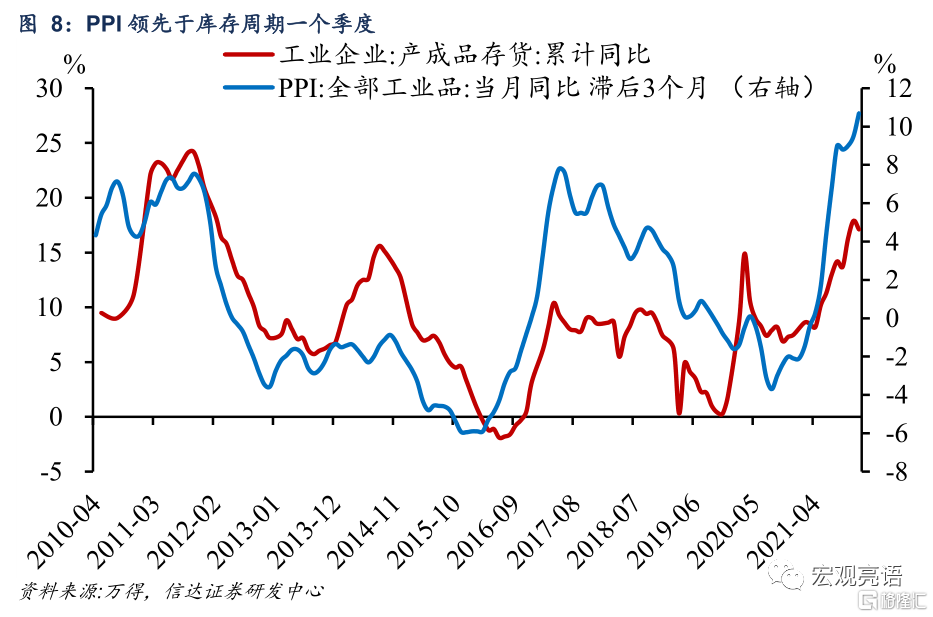

企业可能已经进入“主动去库存”阶段。本期企业库存呈现 “产成品存货下降、产成品周转天数下降”的组合,再加上工业企业营收和利润增速正步入下行通道,我们认为,企业可能已经进入“主动去库存”阶段。另外,从经验规律看,PPI领先于库存周期一个季度,近期PPI高位回落也将推动企业转向去库存。

正文

一、利润增速下滑,但结构继续优化

12月工业企业利润同比增速进一步下滑。1—12月份,全国规模以上工业企业实现利润总额87092.1亿元,比上年增长34.3%,增幅回落3.7个百分点;比2019年增长39.8%,两年平均增长18.2%,增速回落0.7个百分点。12月份,全国规模以上工业企业利润同比增长4.8%,增速较上月回落4.2个百分点。

根据三因素框架拆解本期工业企业利润,价格和利润率均对利润增速形成拖累。

工业增加值方面,12月份,全国规模以上工业增加值同比增长4.3%,比上月加快0.5个百分点;两年平均增长5.8%,比上月加快0.4个百分点。

PPI方面,本期PPI同比增长10.3%,较上月大幅回落2.6个百分点,对利润的支撑减弱。

利润率方面,1-12月利润率为6.81%,较1-11月回落0.17个百分点,为2020年2月以来最大单月降幅,对利润增速影响较大。

我们进一步通过成本费用率分析利润率下降的原因。本期成本率和费用率均出现明显上升。分行业来看,采矿业、公用事业每百元营业收入中的成本分别上升0.38、0.84,而制造业的每百元成本下降了0.07。大类行业间成本率分化,主要反映了大宗商品价格进入下行通道的背景下,中上游行业的增长动力减弱,同时中下游行业的成本压力显著缓解,盈利空间正在逐步打开。我们认为,该趋势将成为今年中观行业的主线之一。再看费用率,本期费用率上升0.19个百分点,上升幅度较大,这意味着继续推进减税降费政策的必要性有所增强。但需要注意的是,费用率存在季节性,每年12月都会出现小幅反弹,我们推测其原因与年底企业费用集中计提有关。与历史情况相比,本次费用率的上升符合季节性规律。

二、下游行业利润将加速好转

下游制造业与下游消费品行业利润率与利润占比继续改善。本月下游制造业与下游消费品行业利润占比分别回升1.47、0.23个百分点,回升幅度显著高于上月。利润率方面,下游制造业提高0.1个百分点至7.14%,下游消费品提高0.05个百分点至6.25%。往后看,PPI下行趋势确立,下游行业成本压力将会逐步降低,下游行业利润有望加速好转。

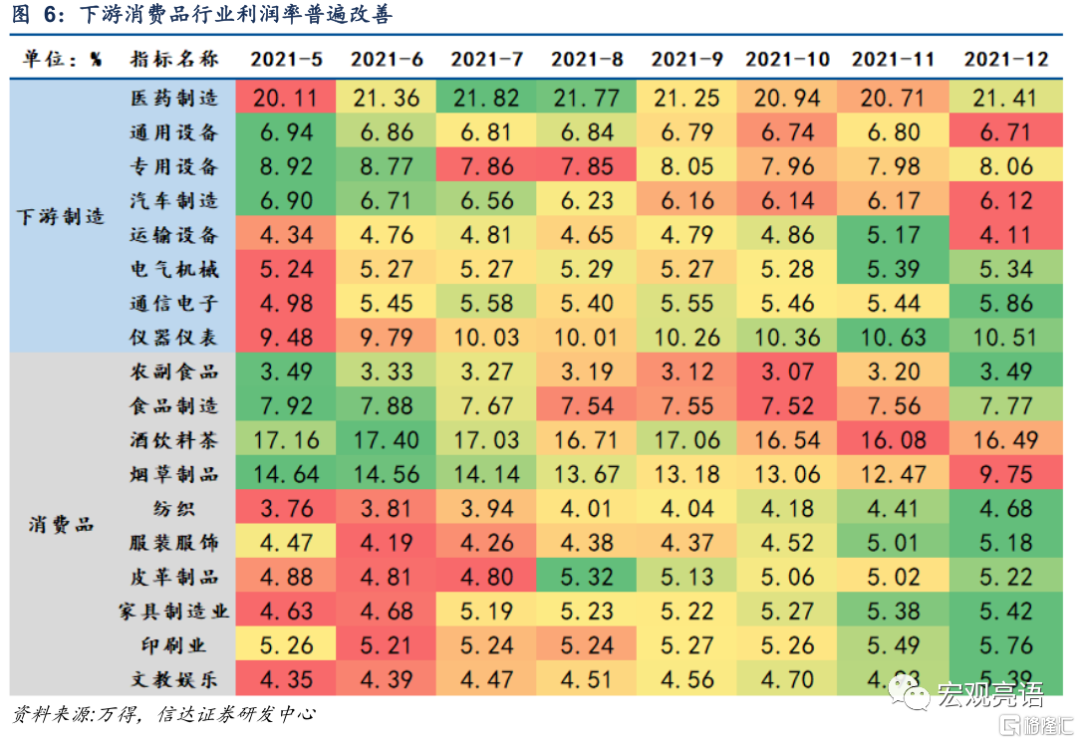

具体行业上,农副食品、食品制造、服装服饰等行业景气度稳步向好。下游消费品行业中的多个行业利润率连续两个月回升。其中农副食品、服装服饰、文教娱乐行业的改善幅度尤为突出,两个月累计利润率上升超过0.4个百分点。其次是食品制造、家具制造业本期利润率升幅扩大。

与此同时,中上游行业利润的下降幅度扩大。1-12月中下游行业利润占比为47.8%,较1-11月下降1.7个百分点,连续两个月回落。煤炭开采和洗选业、黑色金属冶炼压延业、有色金属冶炼压延业利润累计同比增速分别放缓9.9、28.8、34.0个百分点。其核心原因在于保供稳价、运动式减碳纠偏政策的影响下,12月份采掘工业和原材料工业PPI价格增速较上月大幅回落。另一方面,PPI生活资料保持稳定有助于中下游行业提高盈利能力。

三、企业可能已经进入“主动去库存”阶段

企业可能已经进入“主动去库存”阶段。12月末,规模以上工业企业产成品存货5.40万亿元,增长17.1%,同比增速较11月末下降0.8个百分点。产成品存货周转天数为16.8天,较上月下降0.6天。本期企业库存呈现 “产成品存货下降、产成品周转天数下降”的组合,再加上工业企业营收和利润增速正步入下行通道,我们认为,企业可能已经进入“主动去库存”阶段。另外,从经验规律看,PPI领先于库存周期一个季度,近期PPI高位回落也将推动企业转向去库存。

风险因素:

疫情变异导致疫苗失效;国内政策超预期等。