下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

美联储在书面文件中给出的加息和缩表的指引基本符合市场预期,但是鲍威尔在发布会上对年内加息超过四次以及加息幅度持开放态度,导致加息预期快速走高。鲍威尔的表态意味着市场预期已经进入最紧张的阶段,我们认为联储将“先鹰后鸽”,收紧预期或于一季度见顶,而鸽派拐点最快在三季度出现。平均通胀目标制的地位得到确认,也为后续政策转鸽保留了空间。

正文

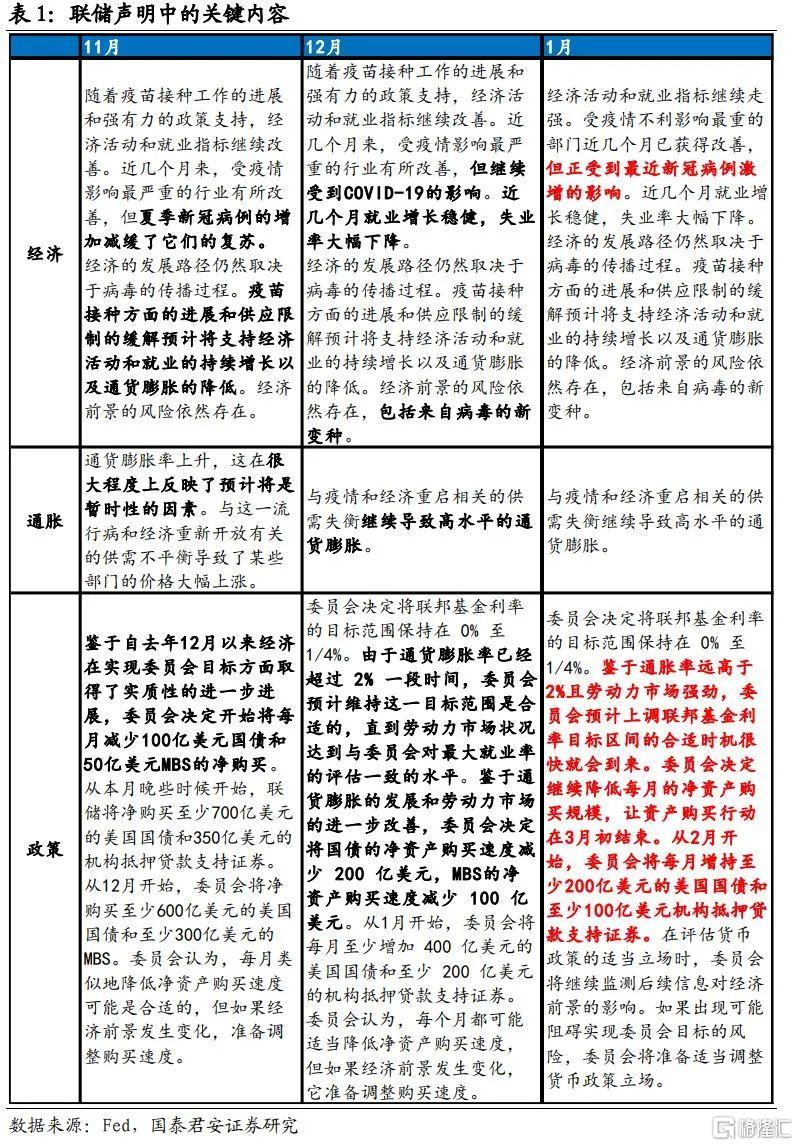

美联储1月议息会议的书面文件中给出的加息和缩表相关指引基本符合市场预期。

1、物价和就业都已接近达标,3月加息已经基本明牌。联储对经济基本面的表述和上次会议时基本一致,近期疫情影响有限。鉴于“通货膨胀率远高于2%,且劳动力市场强劲”,联储预计物价和就业将“很快达到加息的标准”。会议后,隔夜指数掉期(OIS)消化的美联储3月份收紧政策的幅度达30个基点,而联邦基金利率期货3月加息的概率已上升至100%。

2、缩表的具体方案最早在5月公布,大概率从三季度开始。本次会议后联储发布《缩表原则》,该文件内容和2014年9月发布的《政策正常化原则和计划》中关于缩表的部分相当类似,可以理解为框架性的指引。唯一的重要不同在于《政策正常化原则和计划》中“渐进”(gradual)的修饰词,被《缩表原则》中的“大幅”(significantly)所取代,这也符合我们前期报告《美联储缩表的路径与影响推演——“宏观雷达”系列之三》中“很快达到最大的缩减步幅”的判断。根据鲍威尔“将在加息至少一次之后开会讨论缩表事宜”的表态,预计缩表的具体方案(plan)将最早于5月公布,并大概率从三季度开始实施。

鲍威尔在发布会上表态鹰派,超预期的点在于他对年内加息超过四次以及加息幅度持开放态度,导致市场的年内加息预期上升至4~5次,并引发资产价格迅速倒向鹰派叙事。声明公布后主要资产价格波澜不惊,但是鲍威尔在新闻发布会上表示“不排除每次会议都加息的可能”、“不预设加息的幅度”。这直接导致市场对2022年的加息预期上升至4~5次。鲍威尔做出上述表态后资产价格也大幅调整。美债收益率全面跳升,利率曲线走陡,黄金几乎抹去近一周以来全部涨幅,美元指数重拾强势,美股迅速走低。

但是我们认为2022年加息四次以上,或单次加息超过25BP均为小概率事件。目前来看,上半年加息两次概率较高,但是进入下半年之后,随着通胀明显回落和经济动能持续放缓,联储进一步转向鹰派的空间实际上非常有限。

1、近期供应链压力出现见顶迹象,预计在下半年会有明显缓解,将有助于通胀走低。从纽约联储发布的全球供应链压力指数和瑞士物流公司 Kuehne+Nagel发布的Seaexplorer指标来看,近期供应链压力出现见顶迹象。不过,美国商务部25日发布的报告调查报告显示,美国关键芯片的消费者库存中位数已从2019年的40天下降至2021年的5天,芯片等关键的供应链堵点的解决尚时日。预计供应链问题在下半年将会有明显缓解,但彻底解决可能需要到2023年。

2、虽然奥密克戎毒株影响不及Delta,但12月美国PMI显著下滑,或预示经济内生动能正在走弱。2021年12月美国制造业和非制造业PMI分别为58.7和62.0,其中制造业PMI和2021年1月持平,均为当年最低值,而非制造业PMI单月下滑7.1,降幅创2020年4月以来最大。PMI指标显示,除了疫情拖累,美国经济动能或已出现内生性走弱。

3、资产价格下挫进一步收窄了联储紧缩的空间。美股受到经济增长下滑和政策收紧预期的双重拖累,叠加乌克兰局势对风险偏好的压制,年初以来的跌幅已经达到8.7%。虽然眼下股票等资产价格并非联储关注的重点,但如果美股继续大幅调整,势必影响美国居民多年以来的财富效应,或对长期经济增长造成损害。联储或被迫像2018年年底一样,向市场低头并停下紧缩的脚步。

平均通胀目标制的地位得到联储官方的确认,为后续政策转鸽保留了空间。2020年8月,为了改变过去“大缓和”时期“低增长、低利率、低通胀”的宏观环境,美联储提出了平均通胀目标制为核心的新的货币政策长期目标框架,表达对就业目标的重视和对通胀更大容忍,以试图让货币政策更好地支持经济增长。但是2021年下半年开始,通胀飙升导致联储转鹰,平均通胀目标制名存实亡。但是我们认为美国经济的根本动能和疫情前并没有发生质变。随着疫后复苏红利消散和供应链问题缓解,预计2023年美国的经济增速将回落至潜在增长率附近,通胀也会降至长期均衡水平附近。联储本次重新确认了2020年8月提出的货币政策长期目标框架,实际上是间接承认了疫情后高增长、高通胀的宏观形势并不可持续,“三低”环境可能卷土重来,为后续政策转鸽保留了空间。

我们认为联储将“先鹰后鸽”,收紧预期或于一季度见顶,而鸽派拐点最快在三季度出现。受奥密可戎毒株影响,美国一季度经济数据预计会较弱,叠加通胀可能在一季度内触顶,我们认为在未来1~2月会看到联储收紧预期的见顶。而联储的彻底转鸽还需要等待通胀压力有效缓解或经济明显走弱的信号。通胀角度,我们认为四季度时有望降至3%以下,进入平均通胀目标制可以容忍的区间。经济基本面角度,美国二季度可能还会在一定程度上受益于疫后的需求回暖,经济动能出现阶段性高点,但从三季度开始,经济增速较快下滑或难以避免。