下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:从中国15-64岁人口增速大幅负增长、单季名义GDP增速逼近5%、宏观杠杆率趋势性突破250%这三大指标看,未来可能很难见到趋势性高于3.0%的10年国债利率,配置盘需要做好心理准备。

正文

随着近期10年国债利率跌破2.70%,市场对本轮利率顶部的看法出现分歧。未来我们是否还能看到10年国债利率重返3.0%以上?本文将进行深入探讨。

从理论上讲,利率是资本的报酬,主要由三个因素决定:劳动力、劳动生产率、资本存量。①劳动力,与总人口情况密切相关,可以参考15-64岁劳动人口增速;②劳动生产率,由社会生产力的发展水平决定,与名义经济增速密切相关,可以参考名义GDP增速;③资本存量,与市场上的货币存量密切相关,货币投资后形成复利,可以用宏观杠杆率作为参考,通常越高杠杆的经济体越难承受高利率,因此杠杆率和利率负相关。

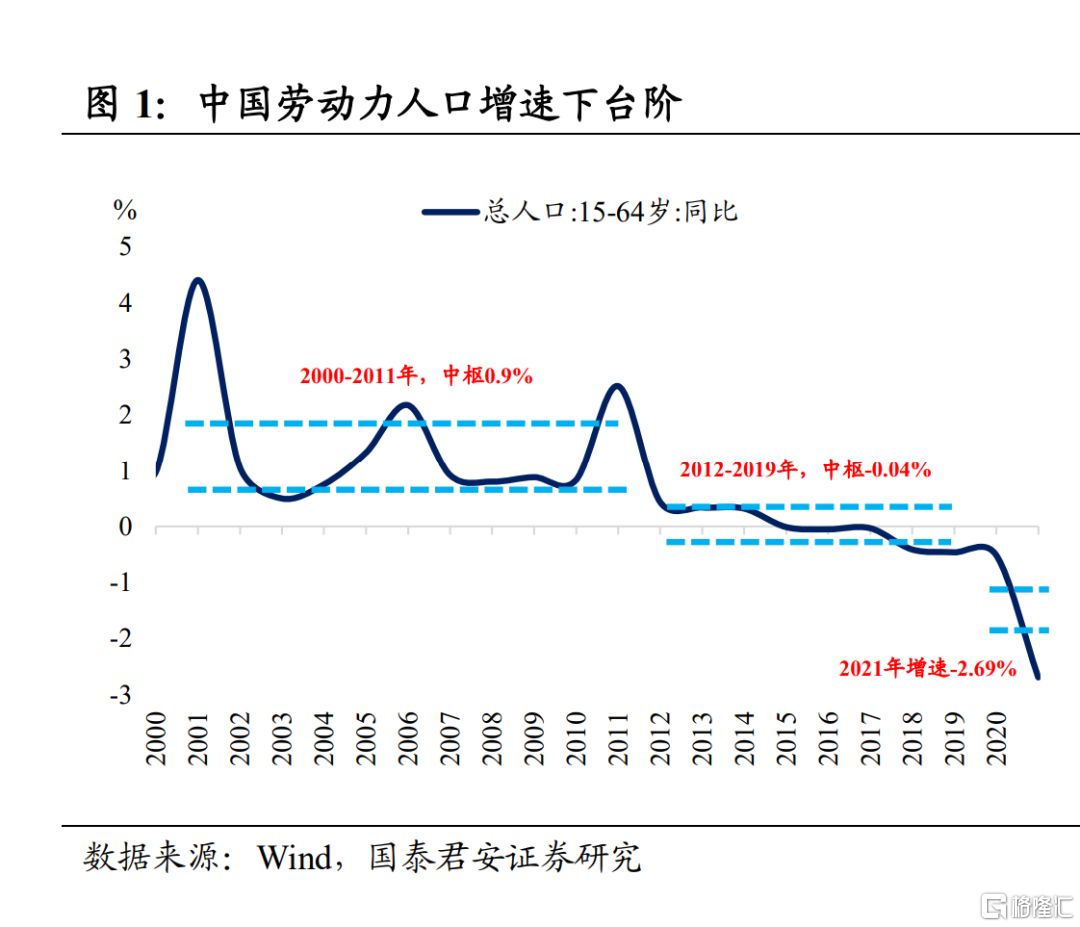

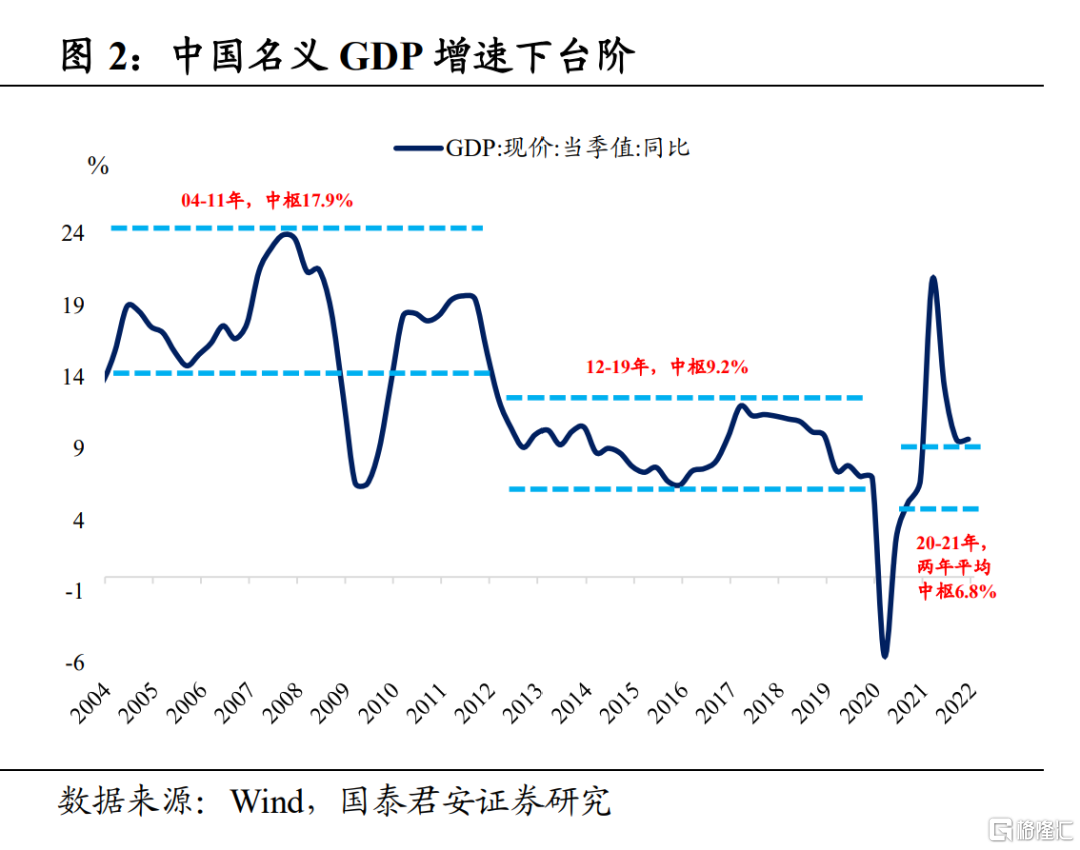

2000年以来中国劳动人口增速和名义经济增速连下台阶:①从劳动力人口增速(15-64岁人口同比增速中枢)看,2000-2011年、2012-2019年、2020年,中枢分别为0.09%、-0.04%、-2.69%;②从名义经济增速来看(GDP现价当季同比中枢,其中2020-2021年为两年平均的中枢),2004-2011年、2012-2019年、2020-2021年,中枢分别为17.9%、9.2%、6.8%。

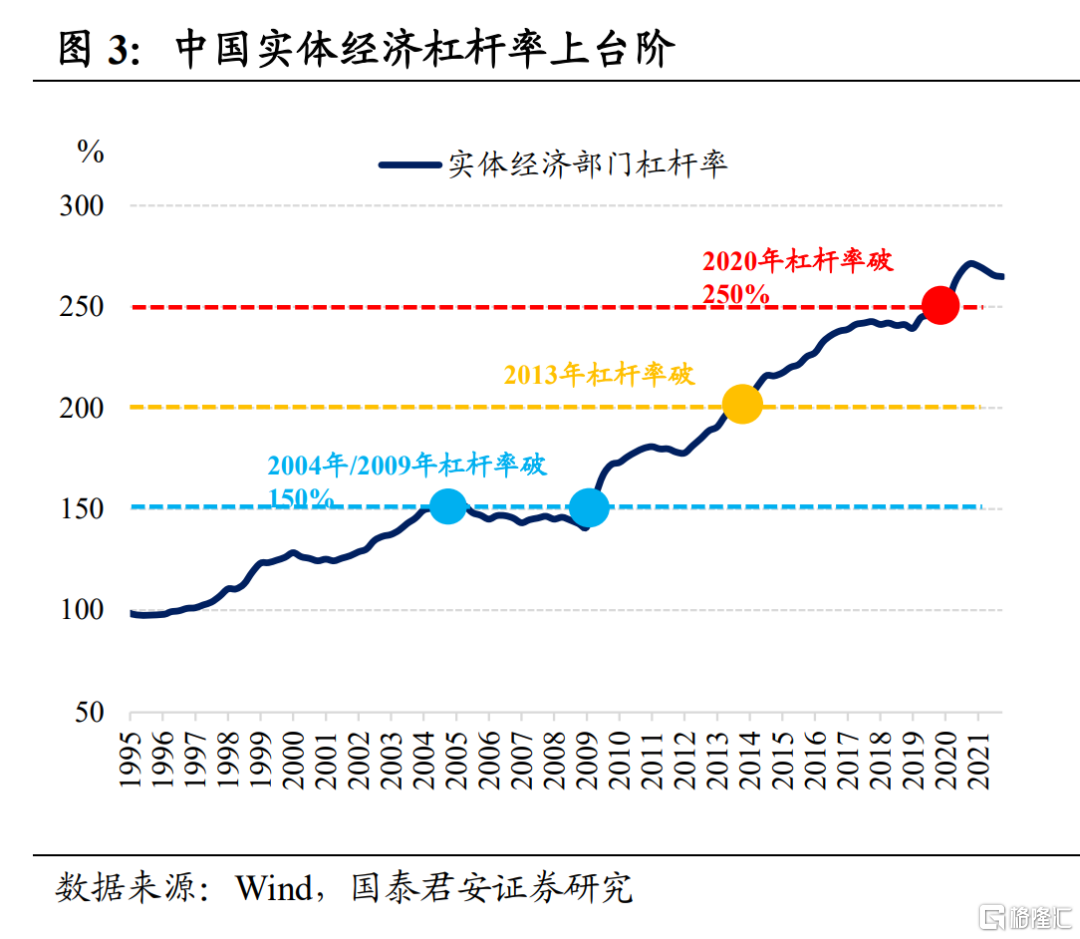

2009年、2013年、2020年是宏观杠杆率上台阶的关键时点。对应实体经济部门杠杆率趋势性迈上150%、200%、250%关键点位。①2009年四万亿后,居民和非金融企业部门大幅加杠杆,2009-2010年居民部门杠杆从17.9%扩张近10个点至27.3%、企业部门杠杆从107.4%扩张13.2个点至120.6%。②2012年后非金融企业、地方政府成为宏观杠杆率快速上升的主要推动力,2012-2014年非金融企业杠杆率从118.2%大幅扩张24.3个点至142.5%;③2020年疫情后财政货币同步发力,宏观杠杆率扩张23.6个百分点,居民、企业、政府杠杆分别扩张6.1、10.4、7.1个百分点。

对应到利率,10年国债利率中枢和高点均趋势性下移。2002-2009年、2010-2012年、2013-2015年、2016-2019年、2020-2021年5个阶段,10年国债利率[低点,中枢,高点]分别对应为[2.72%,3.65%,4.32%]、[3.28%,3.49%,3.92%]、[3.22%,3.75%,4.36%]、[2.99%,3.27%,3.69%]、 [2.62%,3.04%,3.32%]。

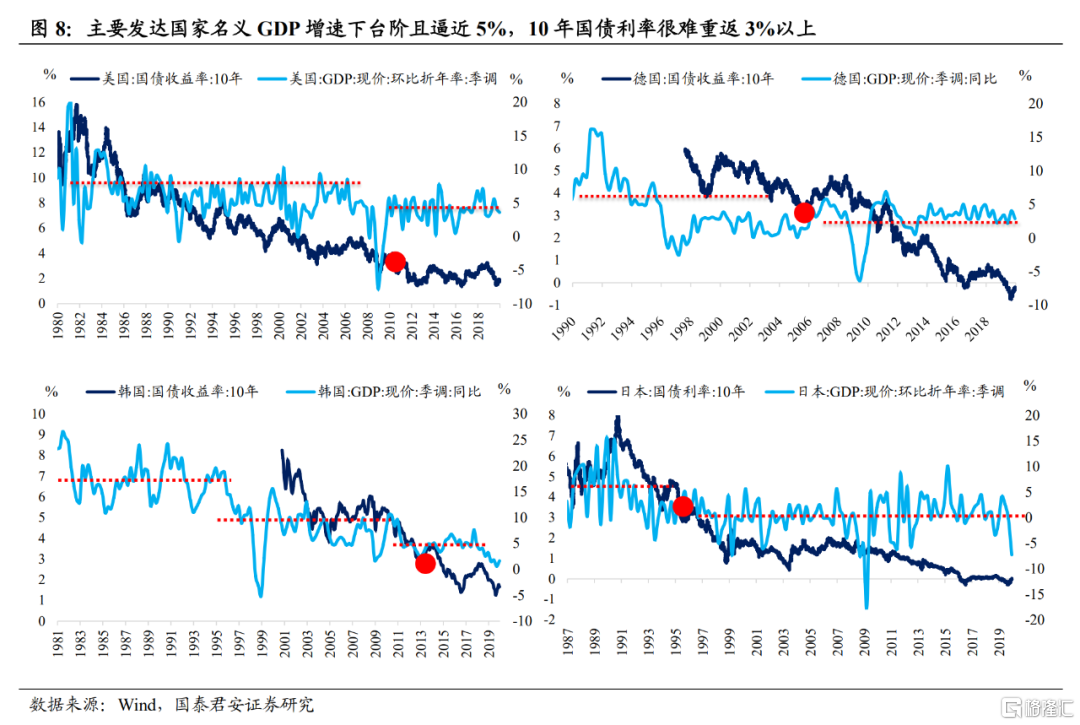

着眼全球,主要发达国家10年国债利率趋势性跌破3.0%,与人口增速、经济增速、宏观杠杆率三个指标息息相关。从历史数据看,日本、美国、德国、韩国10年国债利率趋势性跌破3.0%的时间,分别是1997年、2011年、2011年、2014年,且除了美国国债利率阶段性上冲过3.0%外,趋势性跌破后基本很难再重返3.0%以上。

下文我们将从根据各国“15-64岁人口增速”、“单季名义GDP增速”、和“宏观杠杆率”三个指标,分析在相应时点都发生了什么。

①人口增速跌入负区间后,10年国债利率很难重返3.0%上方。

从海外数据来看,日本、美国、德国、韩国的15-64岁人口增速跌入负区间,分别是1996年、2020年、1998年、2017年,在人口增速跌至负区间之前,各国10年国债已经趋势性跌破3.0%。德国1998年人口增速跌入负区间,虽然彼时10年德债并未趋势性跌破3%,但此后德债中枢持续下移,并在2011年德国人口增速大跌-1.98%后,10年德债开始趋势性跌破3.0%。即便后续德国人口指标出现回升,但10年德债利率却未再站上过3.0%。

对标国内,当前与2011年的德国比较相似。近十年来,中国15-64岁人口增速每下一个台阶,都对应10年国债利率的高点和中枢下移。2000-2011年15-64岁人口增速中枢0.9%,对应10年国债高点5.41%;2012-2014年中枢0.16%,对应10年国债利率高点4.72%;2015-2019年中枢-0.44%,对应10年国债高点3.98%;2021年15-64岁人口增速-2.69%,10年国债高点3.28%。

从2014年开始,中国15-64岁人口增速已经跌入负区间,但是10年国债利率仍长期在3%以上盘踞,然而2013年、2018年、2021年三轮利率的高点分别为4.72%、3.98%、3.28%,高点持续下移。随着2021年15-64岁人口增速大幅负增创历史新低,后续即便10年国债能够再次上冲3.0%,预计也很难再像过去那样长期盘踞在3.0%上方。

②名义GDP中枢逼近5%,10年国债利率很难重返3%以上。

美国、德国、韩国、日本,10年国债趋势性跌破3.0%的时间分别为2011年、2011年、2014年、1997年。对应各时间段的特征:一是各国名义经济出现增速换挡,二是名义GDP增速开始逼近5%,日本是名义GDP增速开始进入负增长区间。

对标国内,名义GDP持续下台阶,但尚未跌破5%:2004-2011年、2012-2019年、2020-2021年,区间名义GDP增速中枢分别为17.9%、9.2%、6.8%。落脚当下,单季名义GDP增速已经开始逼近5%,虽然不排除后续10年国债利率还有突破3%的可能,但随着经济增速中枢持续下移,利率高点向上突破的空间正在逐步缩小。

③宏观杠杆率高于250%,10年国债利率很难重返3%以上。

越是宏观杠杆率高的经济体,越难承受高利率。利率和宏观杠杆率大方向是负相关。参考历史数据,美国、德国、韩国、日本宏观杠杆率在突破250%后,10年国债利率基本未再突破3.0%。其中,日本宏观杠杆率突破250%是在1997年,10年日债自1997年后未再上行至3.0%以上;德国宏观杠杆率突破250%是2011年,10年德债也未再重返3.0%上方;美国在2011年前后宏观杠杆率突破250%,10年美债高点开始在3.0%浮动,直到2019年杠杆率趋势突破250%,美债开始趋势性突破3.0%;而韩国,在宏观杠杆率突破220%时,10年韩债就已经趋势性突破3.0%。

对标国内,中国宏观杠杆率在2020年趋势性突破250%,虽然2021年阶段性降杠杆,但从单季数据看,2021年3季度宏观杠杆率仍然在264.8%高位。2022年在宏观政策宽松的空间大于收紧的空间,杠杆率持续高于250%是大势所趋。从宏观杠杆率的角度看,10年国债利率很难趋势性重返3.0%上方。

综合以上三个因素:中国15-64岁人口增速大幅负增长、单季名义GDP增速逼近5%、宏观杠杆率趋势性突破250%,共同指向一个结论:未来10年国债利率很难趋势性站上3.0%。

当然,除了上述三个中长期指标,利率波段特征也不能忽略。从海外经验看,即使利率中枢持续走低,利率仍然会有较大的波动和较大的行情。以10年美债利率和10年德债利率为例,2001-2010年季度利率振幅均值为66bp和49bp,2011-2021年季度利率振幅均值为43bp和44bp,并未跟随利率中枢的下行而显著下降。

我们此前也梳理过中债波动规律,按行情级别来看,有三种主要波段类型:大牛市/大熊市(100bp,平均持续约10~11个月)、小牛市/小熊市(50bp,平均持续约3~4个月)、牛市回调/熊市反弹(20bp,平均持续约2~4周)。也就是说,即便利率中枢持续下移,也还是存在较大波段波动的可能。

根据我们1月21号的调查问卷,截至1月25日共681人参与调查,其中31%的人看未来3个月10年国债利率区间为2.5%-2.8%,40%看2.6%-2.9%,13%看2.7-3.0%。按照主流预期,本轮10年国债低点处于2.5~2.6%,如果未来出现一轮小熊市50bp调整,10年国债利率理论上限为3.0~3.1%。

此外,从市场情绪来看,参考2021年年初,彼时市场预期10年国债利率顶部是3.5%,但在“资产荒”大背景下,机构欠配压力大,配置盘并没有继续等待,反而是提前布局,也就导致2021年10年国债的顶部实际只有3.3%。以此类推,如果认为2.7%是本轮债市的底部,看50bp小熊市调整,理论上利率的高点为3.2%,但实际上的高点可能也就到3.0%附近。

总结来说,结合中长期的人口、经济、杠杆率三个指标,以及情绪面和技术面等波段特征来看,未来可能很难见到趋势性高于3.0%的10年国债利率,配置盘需要做好心理准备。(完)