下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

近期俄罗斯与乌克兰的地缘政治事件引发市场关注。我们复盘了上世纪70年代以来海外政治黑天鹅事件对全球资本市场的影响,得到如下结论:

海外突发性政治事件的五种情形:

第一、嵌套在更大的基本面下以至于被市场忽略,比如“水门事件”。这些事件可能是孤立的、也可能是某些宏观背景下的产物,虽然出乎市场意料,但因其嵌套在某些更大的宏观背景下而被忽视。

第二、显著放大市场波动,但并无实质冲击,比如英国脱欧公投。该类事件仅是超出市场预期,可能存在长期影响,但并不影响随后一段时间的经济基本面。这种突发性事件并不影响各类资产运行趋势,但会在事件发生前后加剧市场波动,也可能带来很多资产的交易性买点。

第三、突发性事件推动风险资产出现急跌但调整时间较短,比如伊拉克战争、海湾战争等。该类事件仅影响短期市场风险偏好,或者因某类资产估值过高导致阶段性调整,而该类事件并不会引发经济基本面的变化,一旦风险事件结束,或者货币政策放松,事件对于市场的影响就将结束。

第四、突发性事件触发趋势性影响,比如石油危机。往往发生在经济晚周期或衰退期,触发经济由晚周期向衰退期切换或者加剧经济衰退程度。

第五、关键性的长期转折点性事件,比如911事件、“英国脱欧公投”等。对于资产价格的影响存在极大差异,要看对哪些国家有利、有害,或者对全球有利、有害。

如何评估当前地缘政治风险对国内市场的影响?

1)假若海外突发性政治事件并未发生在全球经济周期尾声并直接触发大型经济体经济衰退则对资本市场的影响较为有限,但若发生在经济周期尾声则不排除会引发多米诺骨牌效应的可能性,直至地缘风险结束以及货币政策放松。

2)海外突发性政治事件本身对国内资本市场的影响都会显著弱于对事件相关国资本市场的打击。

3)目前我们无法评估俄罗斯与乌克兰事件的事态发展,但结合复盘可以预计该事件通过情绪面对国内资本市场的影响并不持续。

正文

近期俄罗斯与乌克兰的地缘政治事件略有一些黑天鹅的味道。知过往可鉴未来,我们复盘了上世纪70年代以来的海外政治黑天鹅事件对全球资本市场的影响。我们认为,虽无法评估俄罗斯与乌克兰事件的事态发展,但结合复盘可以预计该事件通过情绪面对国内资本市场的影响并不持续。

一、70年代以来海外政治黑天鹅对市场的影响梳理

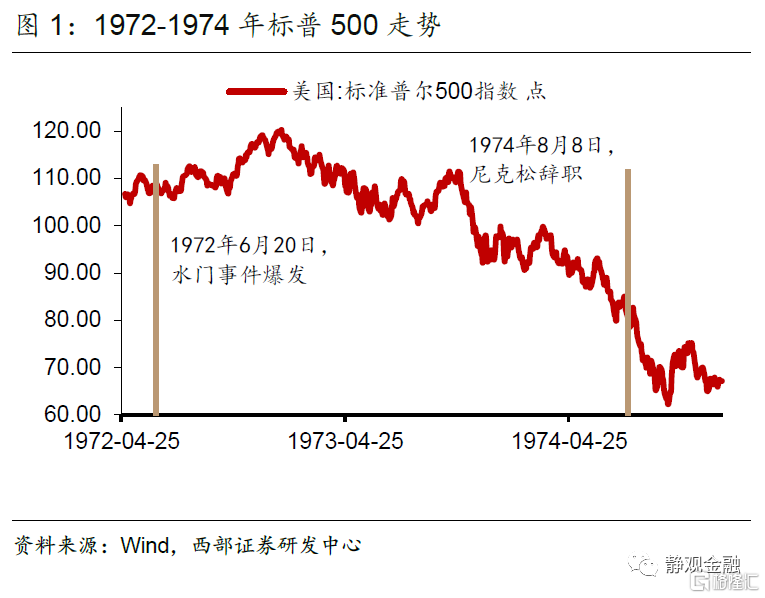

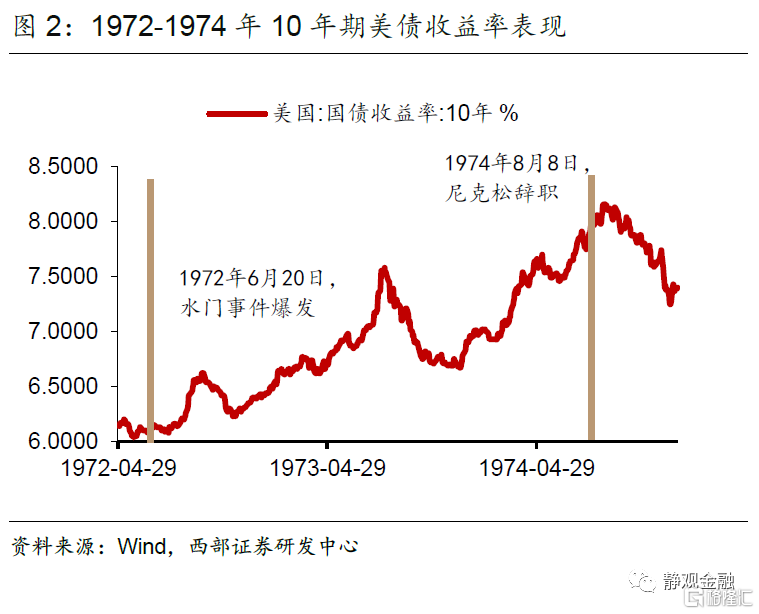

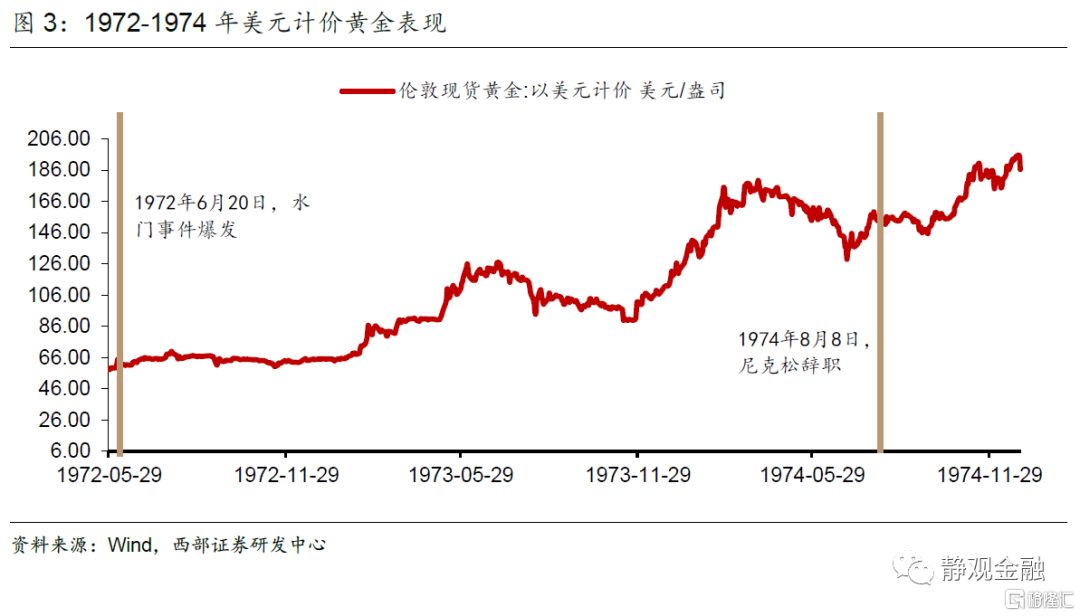

(一)水门事件:经济滞胀期的扰动因素

1972年6月17日,尼克松竞选班子的首席安全问题顾问詹姆斯·麦科德为首的5人闯入位于华盛顿水门大厦的民主党全国委员会办公室,在安装窃听器并偷拍有关文件时,当场被捕次日,尼克松政府谎称并未参与该事件。1973年3月尼克松在其谈话内容被揭发后弃车保帅,白宫法律顾问成为替罪羊。1974年8月8日尼克松宣布辞职[1]。

从水门事件发生伊始(1972年6月20日)至8月1日,美国10年期国债收益率上涨6个BP;标普下跌0.15%;黄金涨幅13.33%。黄金走势说明市场存在一定避险,但其余资产表现表明市场并未因此恐慌。而在1974年8月8日尼克松总统宣布辞职后,从8月9日至10月4日,标普从80.86下跌至10月4日的62.34,跌幅达22.90%;同期10年期美债收益率微跌1个BP;黄金微涨3%。此间美股调整最为明显,但同期美国经济正处于石油危机引发的滞涨,美股调整并非完全由尼克松总统辞职事件所引起。

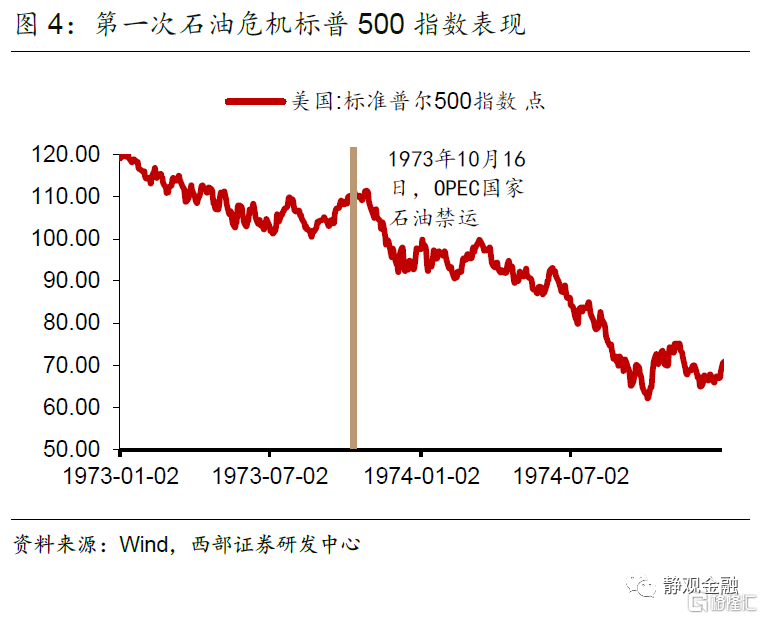

(二)两次石油危机:引发全球经济滞胀,对各类资产形成中期冲击

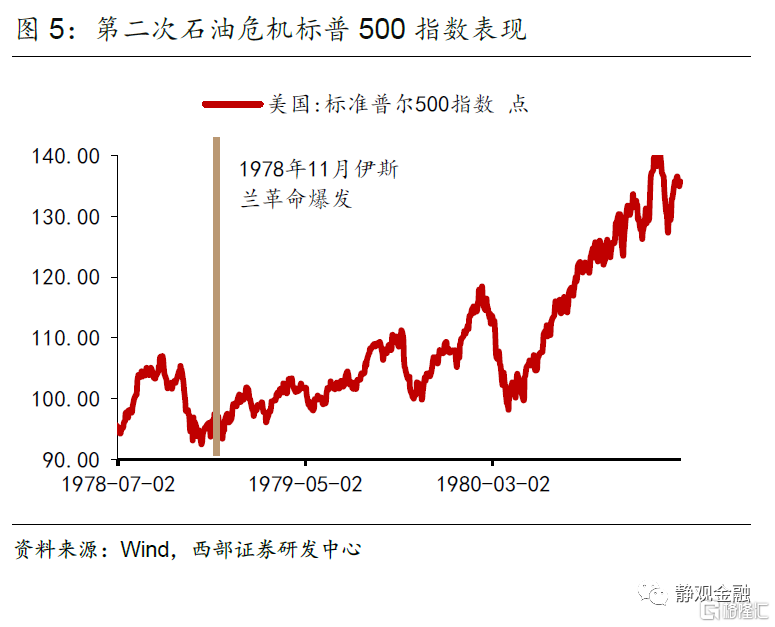

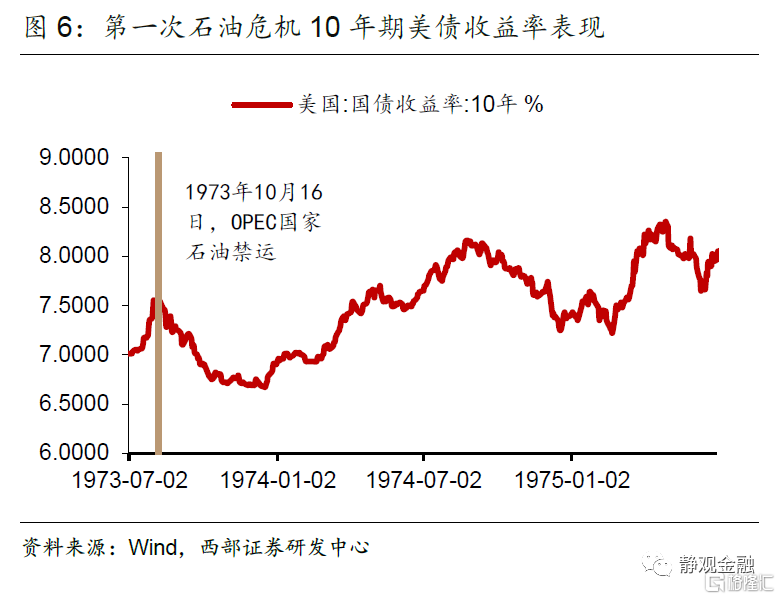

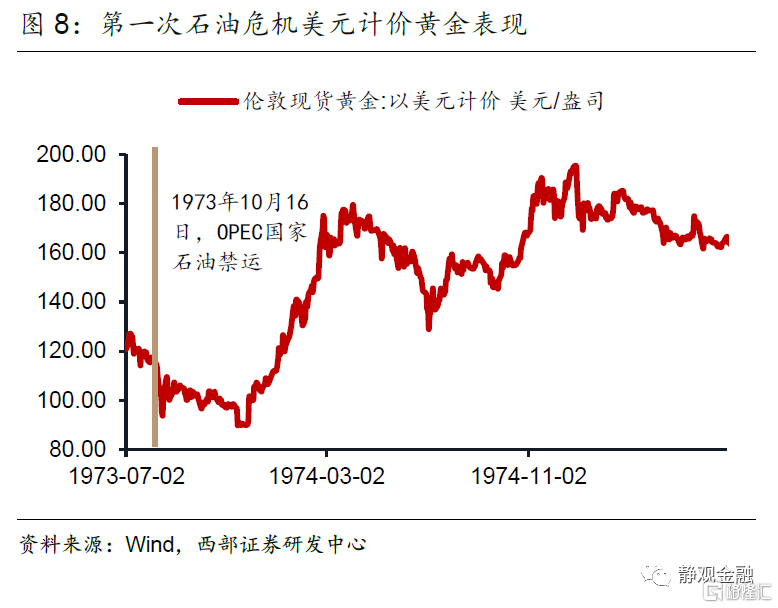

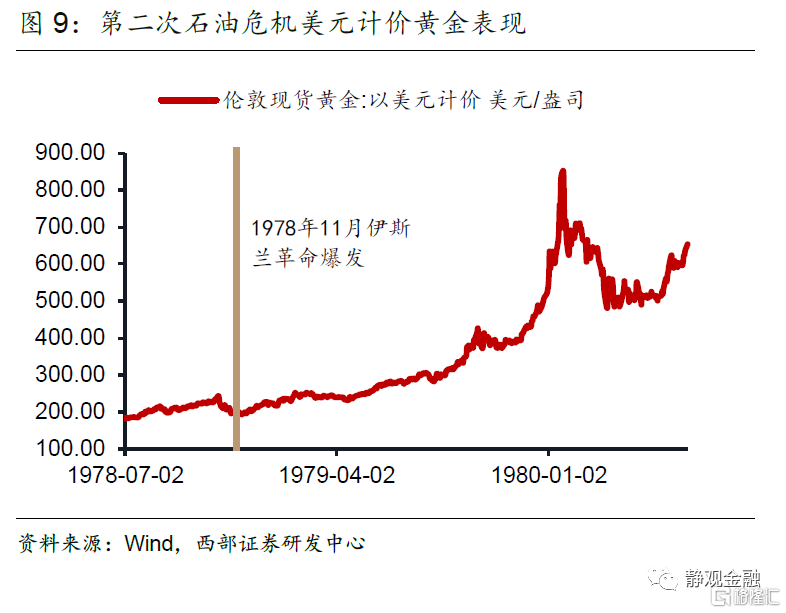

1973年10月第四次中东战争爆发,随后全球陷入第一次石油危机 [2]。1978年底,世界第二大石油出口国伊朗的政局发生剧烈变化,石油产量受到影响,从每天580万桶骤降到100万桶以下,打破了当时全球原油市场上供求关系的脆弱平衡。油价在1979年开始暴涨,从每桶13美元/桶涨至34美元/桶,导致全球爆发第二次石油危机 [3]。

美股在第一次石油危机中东战争爆发后短期内即出现调整,从1973年10月16日的110.19跌至12月5日的92.16,跌幅达16.36%。而在第二次石油危机爆发后短期内变动不大,从1978.8至1979.4标普波动只有1%。在两次石油危机期间,美股受石油危机导致的滞胀掣肘,在1973.1至1974.9、1977.1至1978.2两度出现回调,跌幅分别为46.2%及19.0%。

10年期美债收益率在第一次石油危机伊始下跌,从1973年10月16日的6.81%跌至同年12月5日的6.72%,表明此间市场存在避险情绪;随后于1974年8月23日攀升至8.15%。但在第二次石油危机初期(1978.8至1979.4)10年期美债收益率从8.34%攀升至9.35%,并在1979.10至1980.3攀升了414BP。黄金在第一次石油危机爆发初期下跌11.6%,但随着通胀上行金价从1973年11月22日的90.10美元/盎司涨至1974年2月26日的175美元/盎司,涨幅达到94.23%;在第二次石油危机中金价主要涨幅出现在1979.11至1980.1,涨幅达到216%。

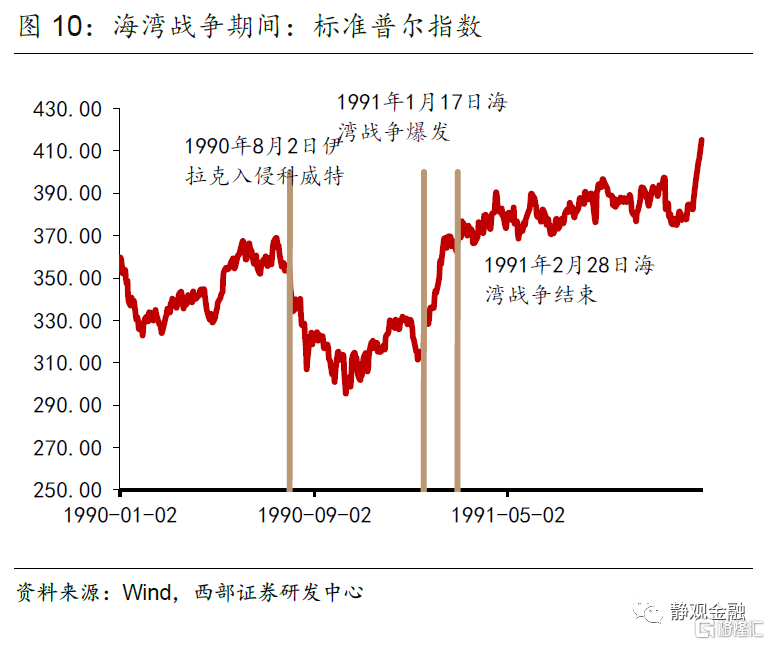

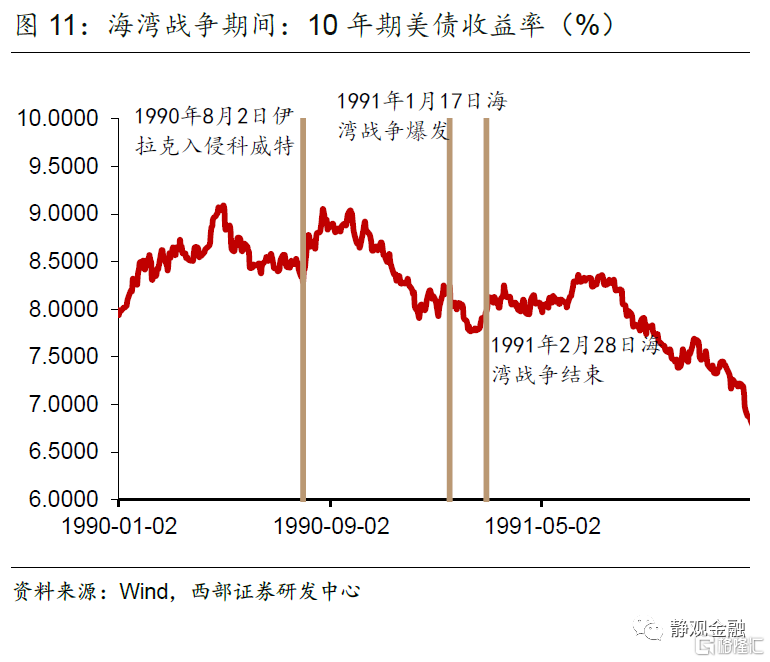

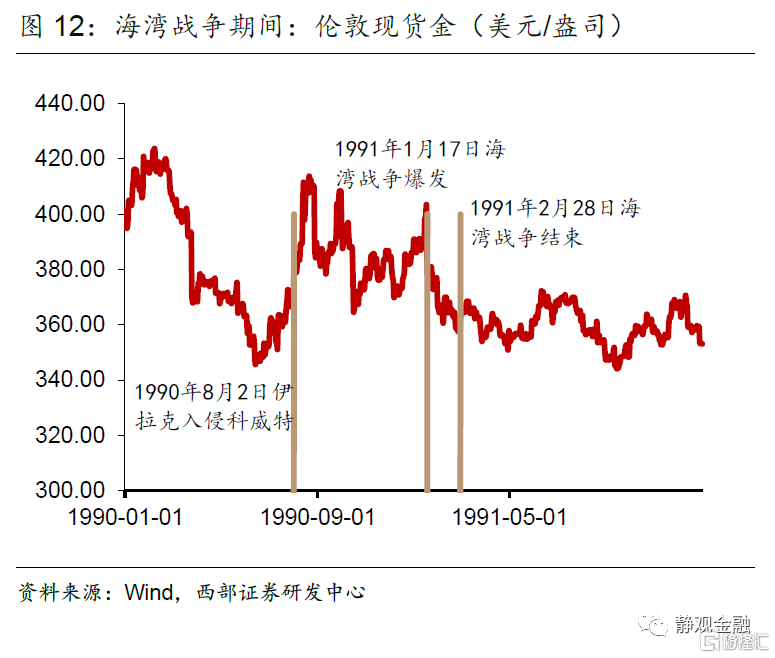

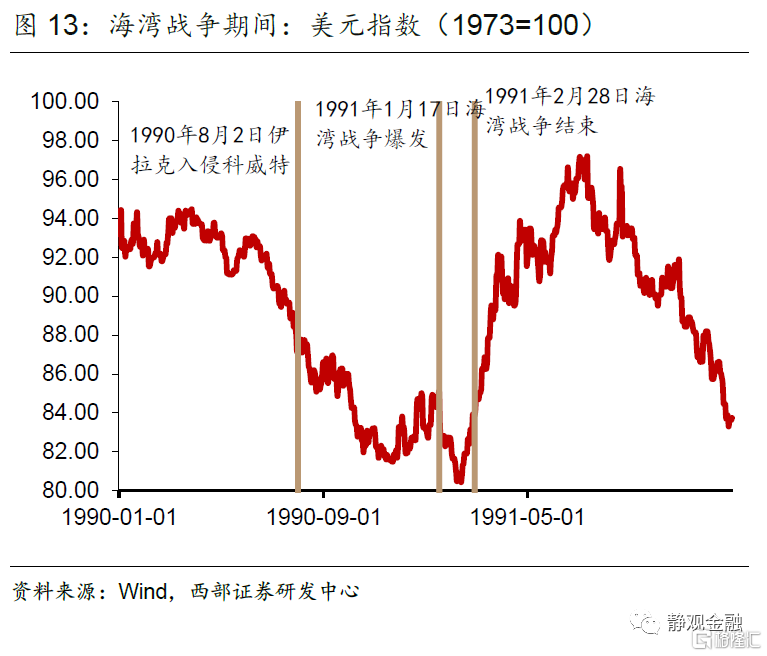

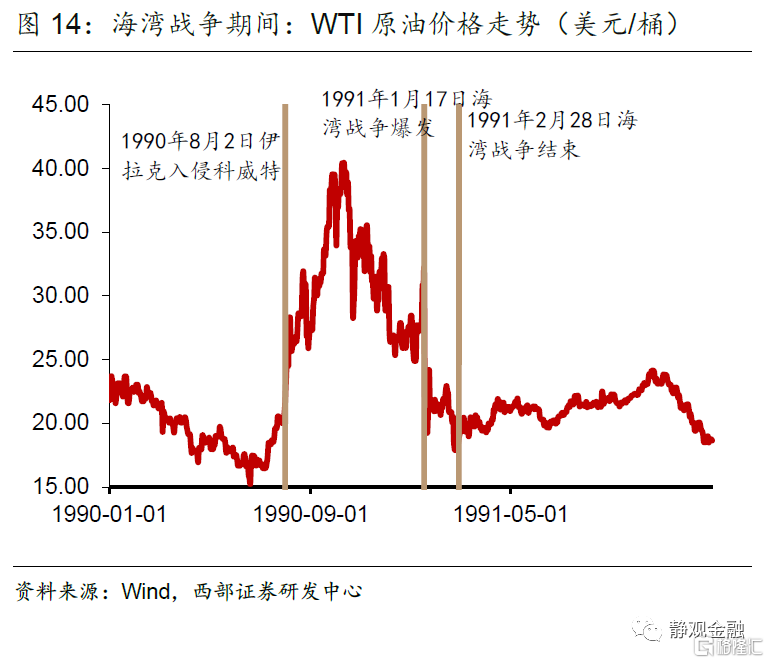

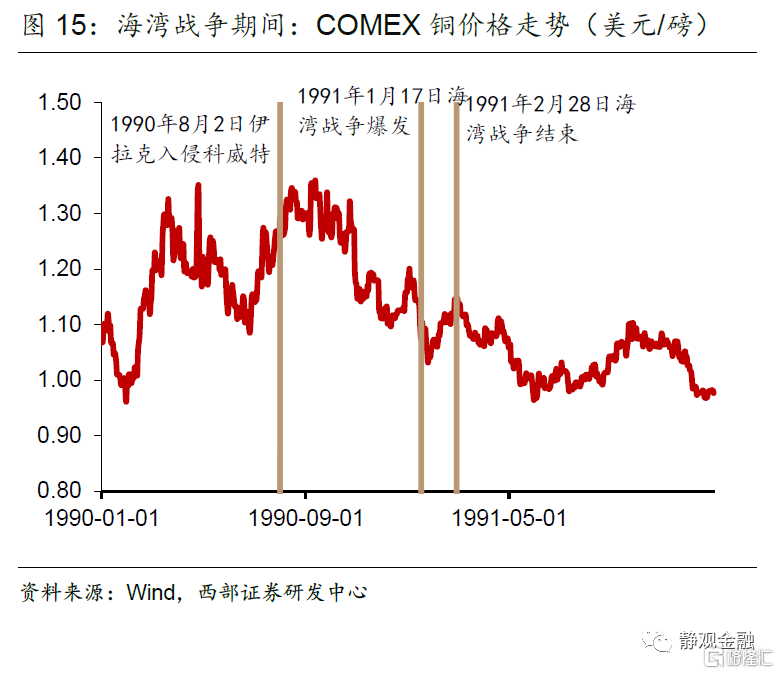

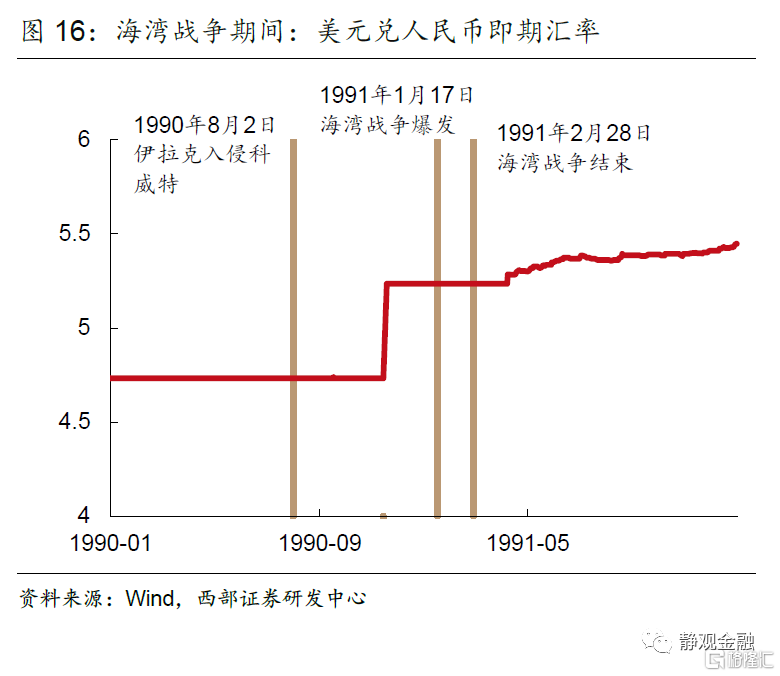

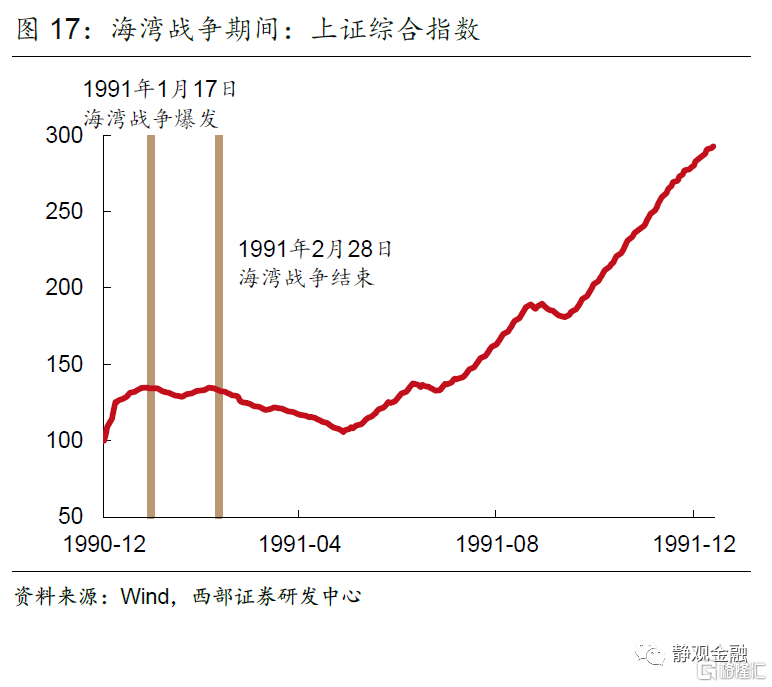

(三)海湾战争:对中国资产影响极其有限

海湾战争(Gulf War)是以美国为首的多国部队于1991年1月17日-2月28日在联合国安理会授权下,为恢复科威特领土完整而对伊拉克进行的局部战争[4]。

伊拉克入侵科威特伊始,美股从1990年8月2日的351.48下跌至8月23日的307.06,跌幅12.64%,原油从8月2日的23.11涨至10月9日的40.4,涨幅74.8%;铜价从1.29先涨至8月15日的1.35,随后震荡下跌至11月1日的1.15,跌幅10.85%。避险资产走势不一,美元指数和10年期美债下跌,美元指数从8月2日的87.73跌至10月18日的81.98,跌幅6.55%;美国10年期国债收益率从8.41%涨至8月24日的9.05%。黄金价格上涨,至8月21涨幅达8.7%。

中国资产方面,美元兑人民币从1990年8月2日的4.74跌至11月19日的5.24,跌幅9.58%;上证综指(数据起始日期为1990年12月29日)从1991年1月17日的134.25先跌至2月5日的128.58,随后上涨至2月28日的133.01,整体下跌0.92%。可见,该事件对国内冲击极其有限。

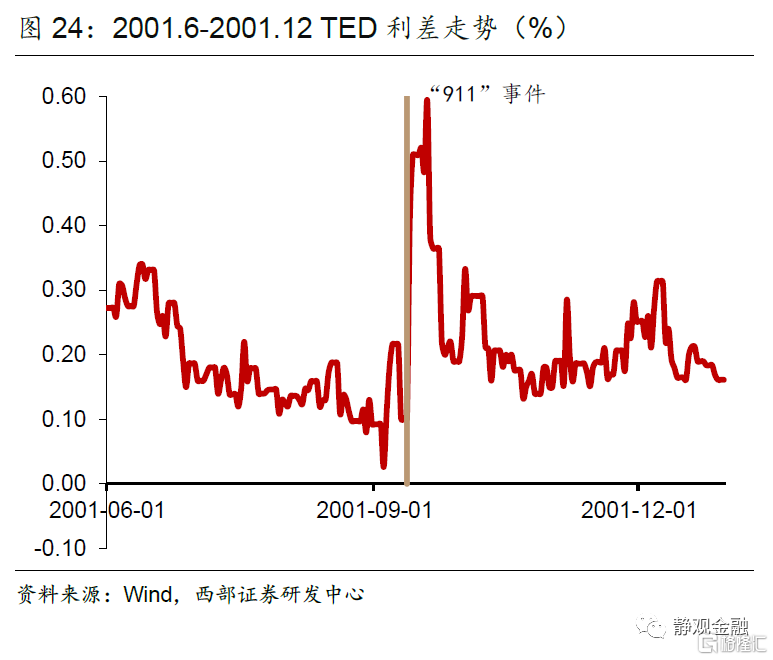

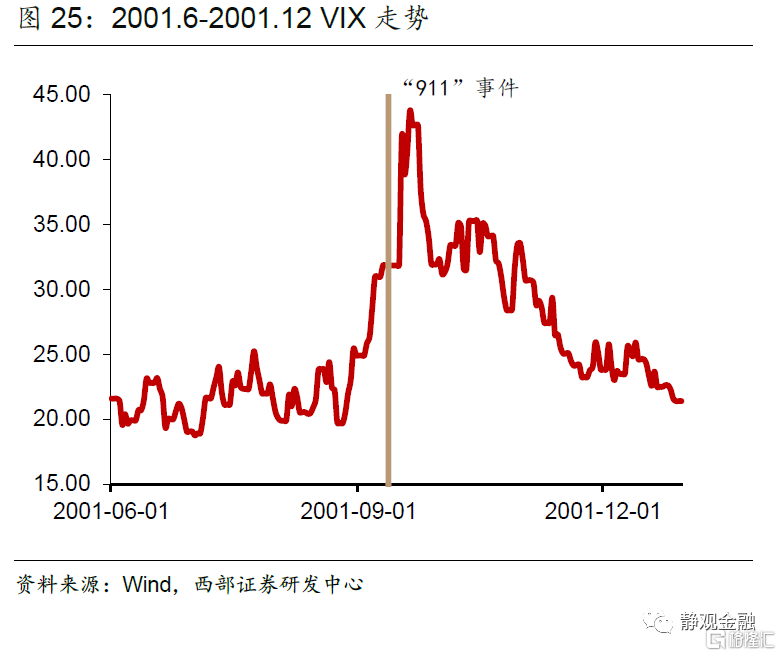

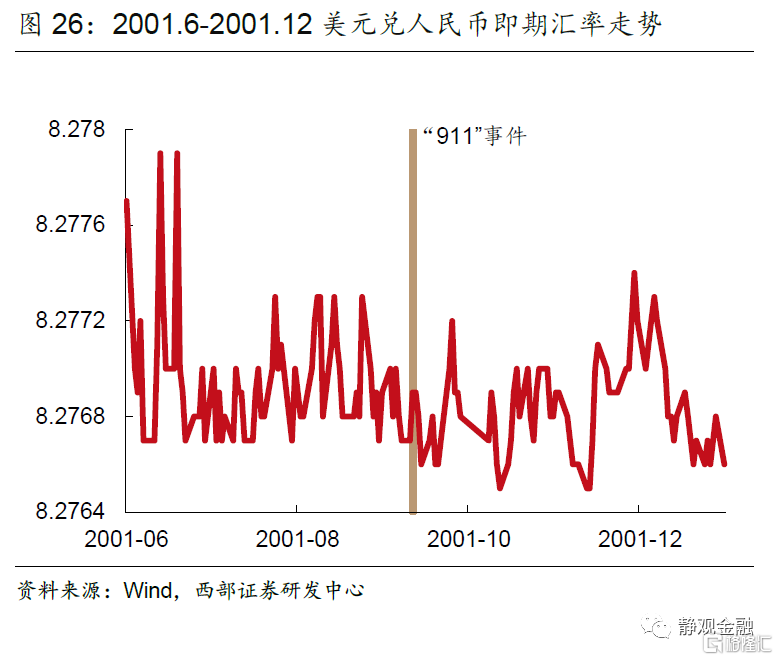

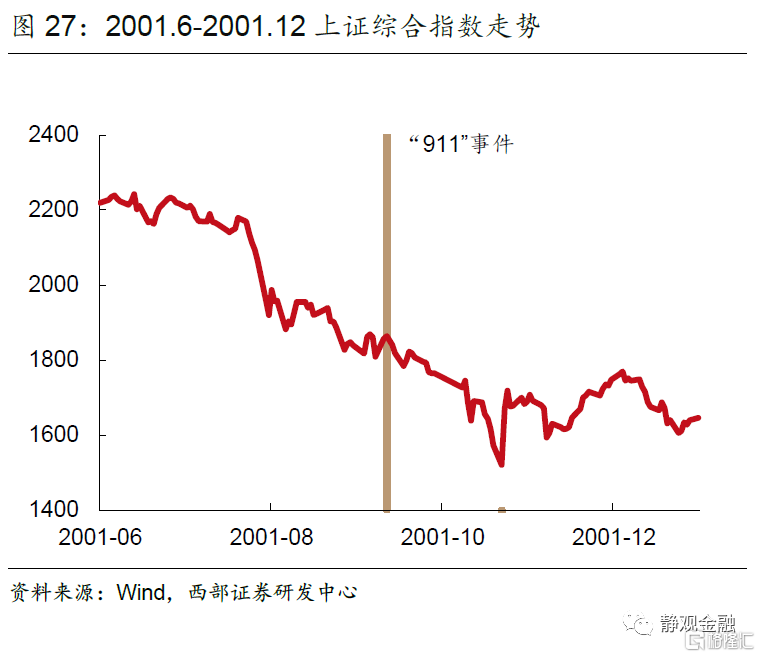

(四)“911”事件:对美国债务及经济形成长远影响

“911”事件加速了美股的触底,至9月23日标普500回撤11.6%。2001年9月底开始美股试探性反弹。2001年10月2日美联储降息50BP,11月6日美联储降息50BP、12月11日美联储再度下调联邦基金目标利率25BP至1.75%。此外,2001年小布什税改法案落地,货币与财政共同发力的推动下,美股在911后触底且反弹持续到12月中旬。但911事件对美国外交、军事、财政赤字均有较大影响并进而影响美国经济,存在长尾效应,因此美股跌势直至2003年才彻底扭转。

避险资产在短期冲击过后也都恢复了原有趋势。美元指数由9月11日当天的114.15跌至9月19日的111.85,随后延续此前上升走势;美债由9月10日的4.84%跌至9月14日的4.57%,随后年底回升至5.26%;黄金由9月10日的271.5美元/盎司跃升至9月17日的293.25美元/盎司,12月则跌回272.2美元/盎司。原油在9月回落20.74%,随后持续走低至11月,主因是“9.11”之后航空、运输业景气度下降;铜价亦走低至11月跌幅达到8.4%。

结合VIX和TED利差可知,在911后由VIX由31.84升至41.76,表明市场出现恐慌;TED利差也由0.1%升至0.59%,流动性有所收紧,但并没有到资产遭到抛售的境地。随后美联储临时扩表向市场补充流动性,市场在9月底基本恢复正常。

国内方面,“911”事件后的几个月美元兑人民币汇率基本保持不变,但上证综指由9月11日的1863.8下跌至10月22日的1520.7,跌幅18.4%。当然,由美股走势可知,“911”事件后A股的调整更多源于内因。

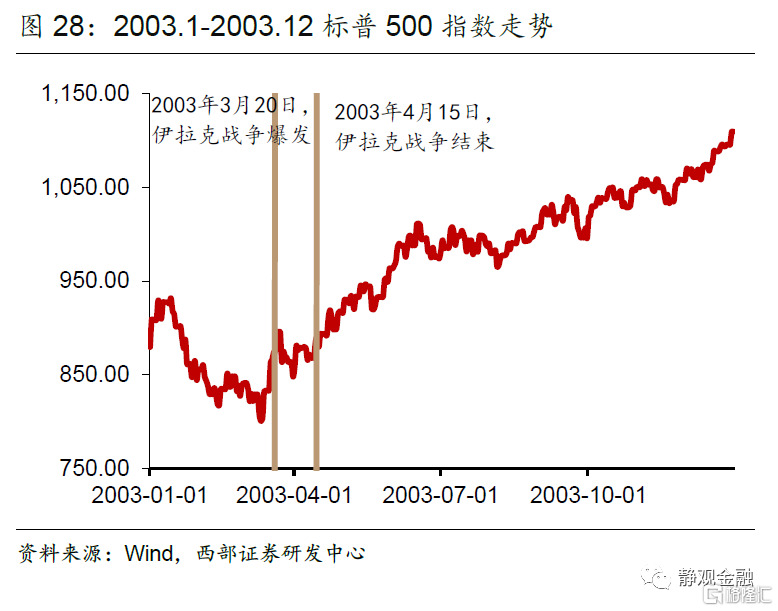

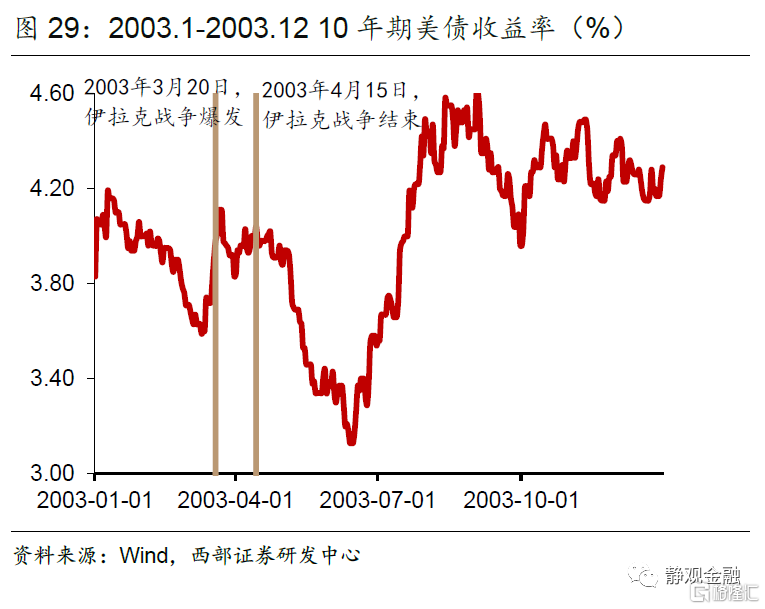

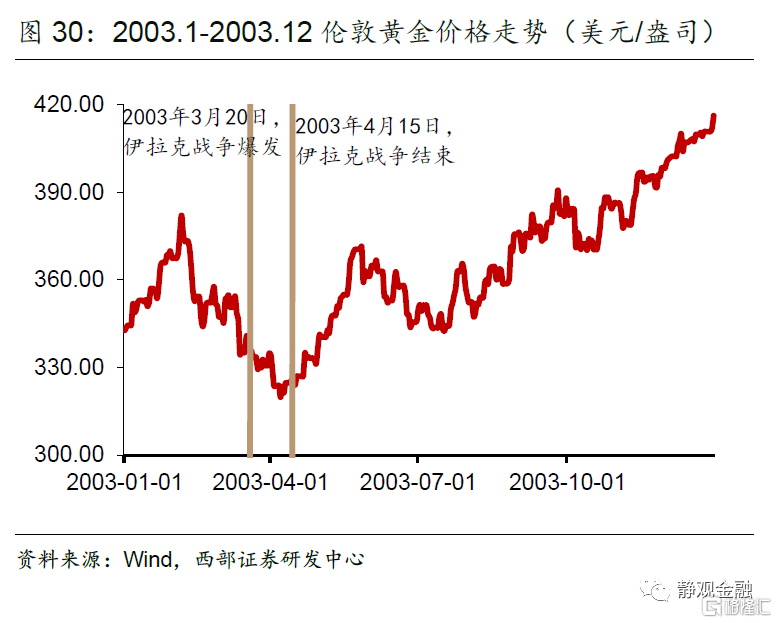

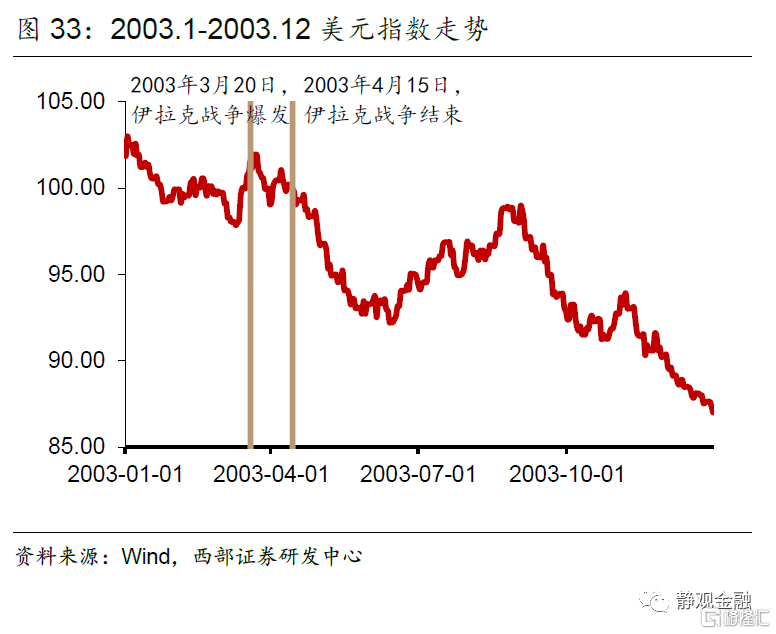

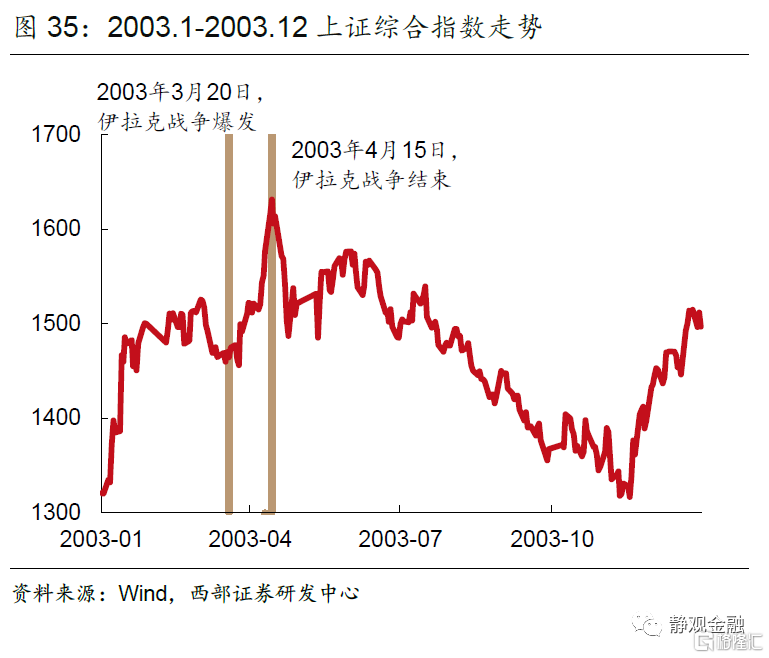

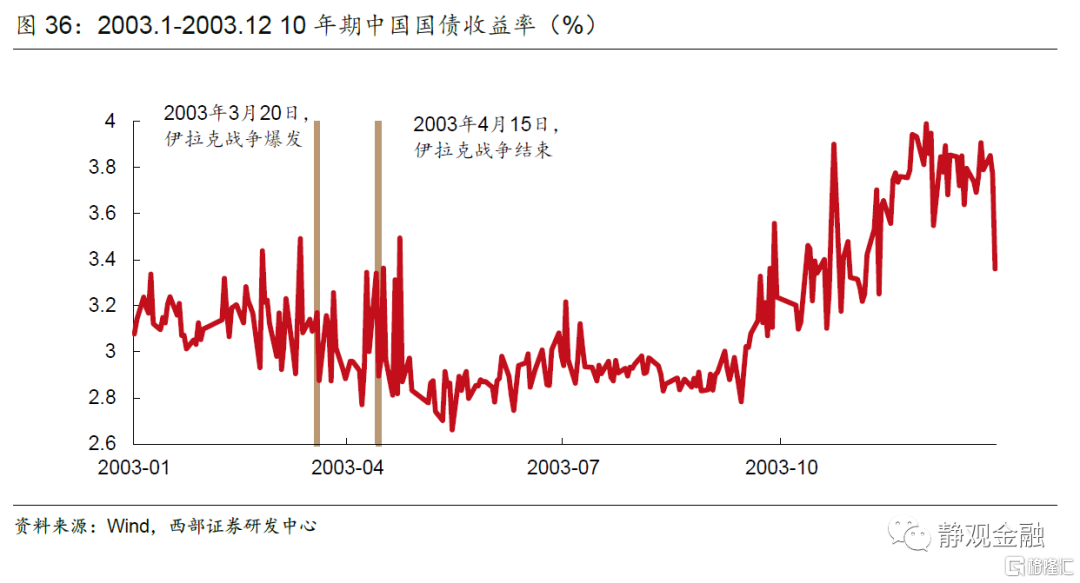

(五)伊拉克战争:避险情绪较为短暂

伊拉克战争是以英美军队为主的联合部队在2003年3月20日对伊拉克发动的军事行动。以3月20日战争开始与4月15日战争结束为关键时间点来看[5]:美股在战争初期出现调整,从2003年3月20日至3月31日下跌3.14%;后随着战争进入尾声延续战争前上升走势。原油价格从2003年3月20日至3月31日上涨8.49%,在战争结束时涨幅缩窄至2.38%;铜价战争期间下挫4.18%。美元从2003年3月20日至3月31日下跌2.07%,战争结束时跌幅缩窄至1.37%,此后延续战争前下行走势。10年期美债收益率先由4.01%跌至3.13%,在战争初期避险,随后反弹至4.61%。金价在战争期间下挫3.08%。2003年4月美联储允许国际投行进行大宗商品现货交易后油价、铜价和金价都出现反弹。国内方面,3月20日到4月15日期间,人民币兑美元汇率几乎保持不变;上证综指由3月20日的1464.5上涨11.4%至4月15日的1631.5,战争结束后则开启了长达6个月的一路下跌;10年期中国国债收益率走势较为震荡,整体下跌27个BP。

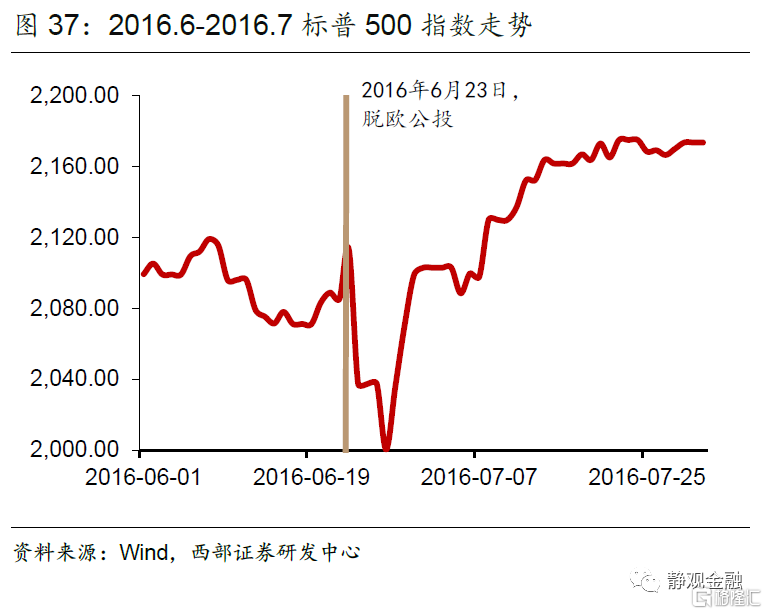

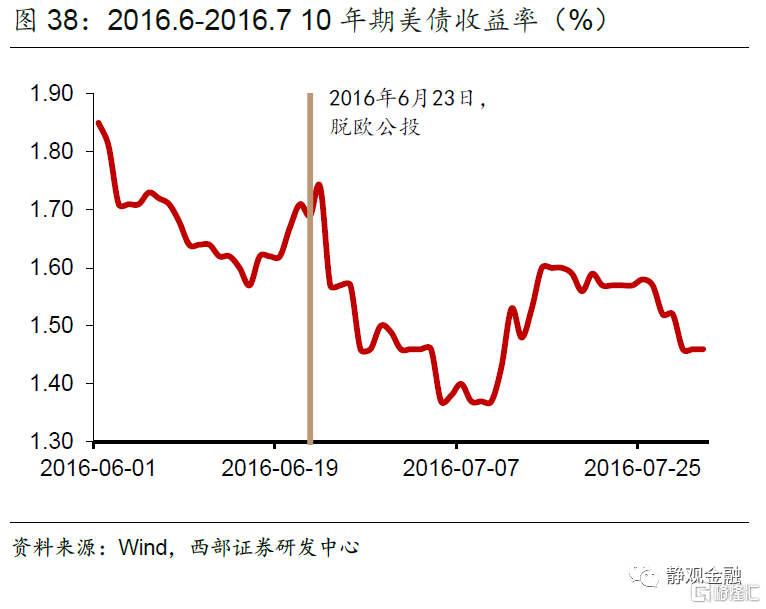

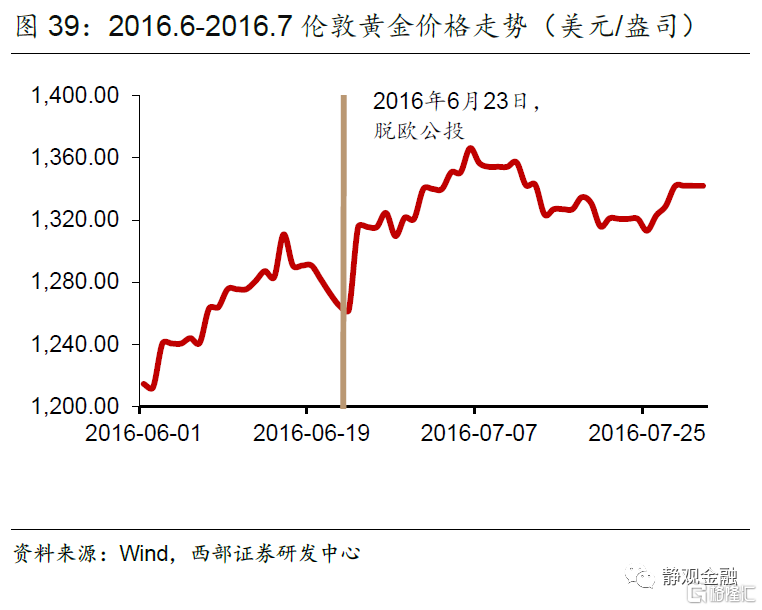

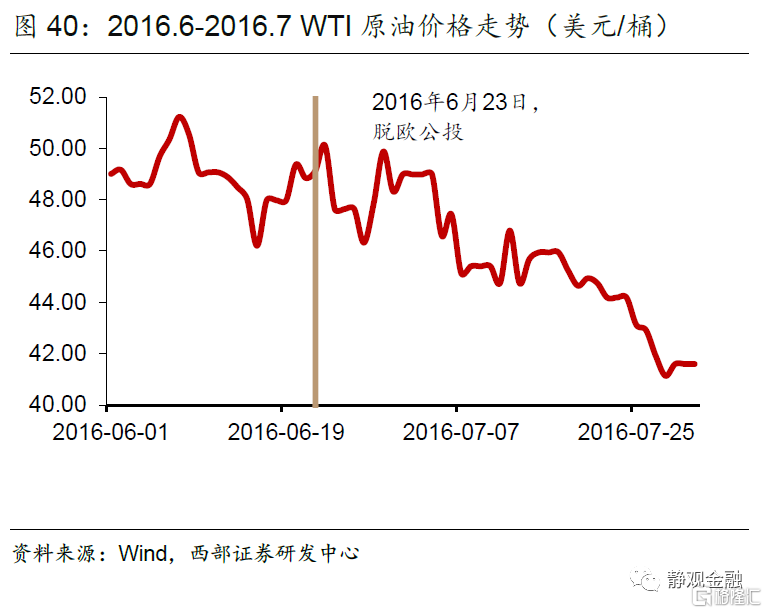

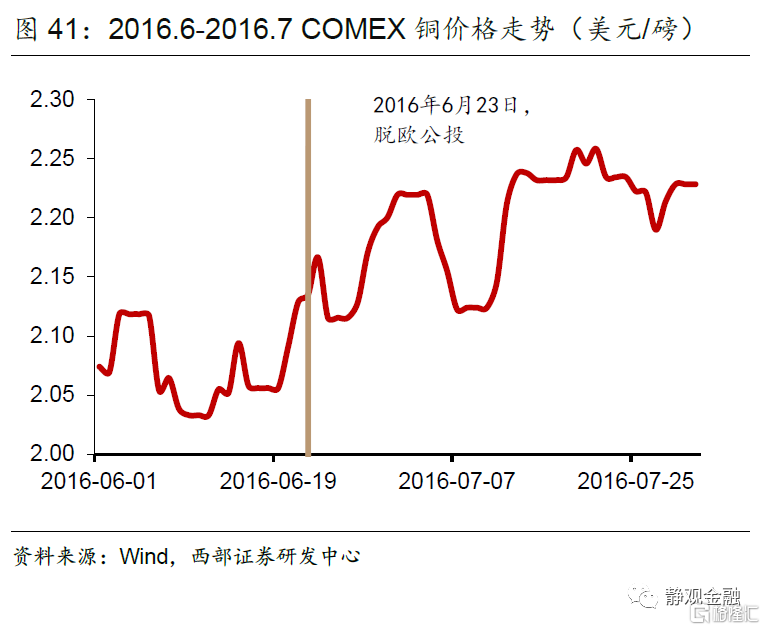

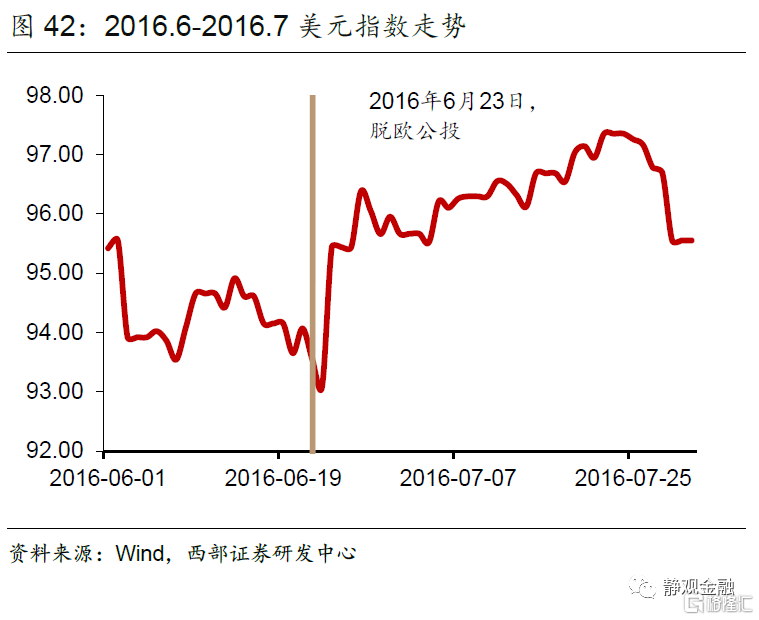

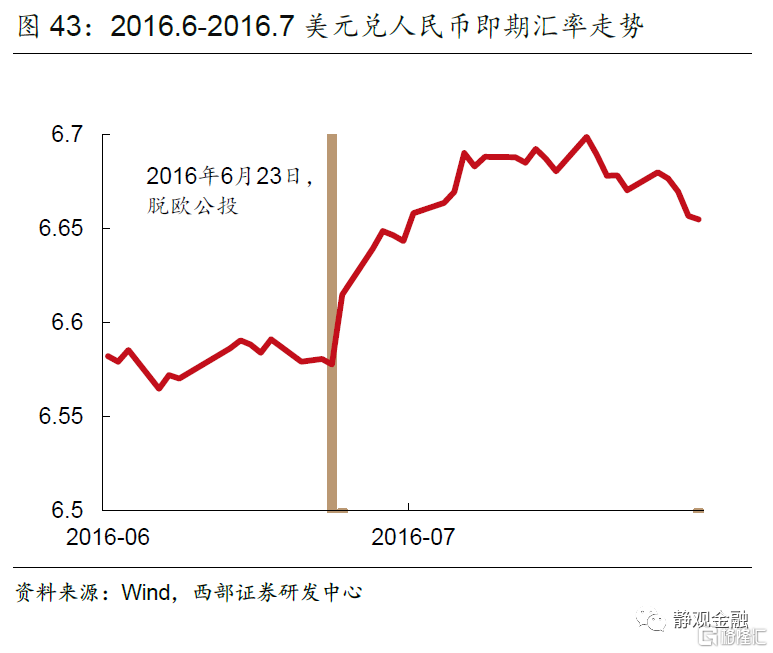

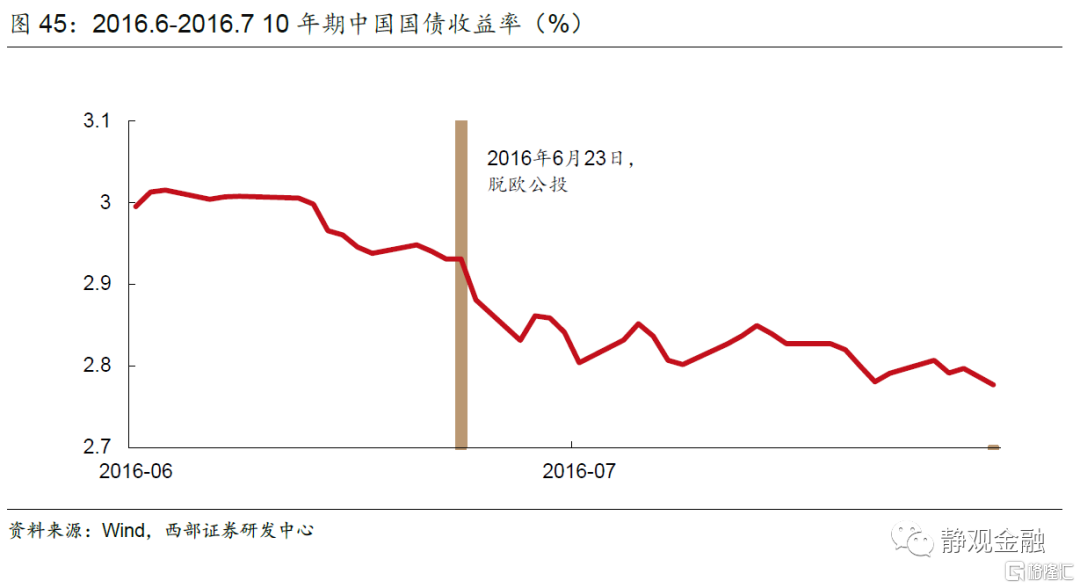

(六)英国脱欧公投:短期扰动因素,长期影响深远,但无碍中期经济

2013年1月23日,英国时任首相卡梅伦首次提及脱欧公投[6],英镑兑美元即期汇率走低;2016年6月23日英国脱欧公投前夕直至10月英国首相特蕾莎·梅宣布“硬脱欧”[7],英镑相对美元贬值近20%。虽为突发性事件,但英国仍未完全脱离欧盟(处于过渡期)因此其长尾影响尚未完全显现。

在6月24日脱欧公投结果出炉当天,美股下跌3.59%;原油价格下跌4.93%,铜价下跌2.35%;10年期美债收益率下跌17个BP;美元指数上涨2.53%;黄金上涨4.23%。国内方面,人民币汇率下跌0.56%;A股下跌1.30%;10年期中国国债收益率下跌5个BP。从6月24日至7月31日,美股反弹,涨势达到3.59%;原油价格跌幅扩张至16.98%;铜价上涨2.86%;10年期美债收益率下跌扩至28个BP;美元指数上涨2.65%;黄金涨幅扩张至6.33%。国内方面,人民币汇率持续走弱,下跌0.6%;A股反弹,涨幅达4.38%;10年期中国国债收益率下跌扩至10个BP。传统避险工具始终都发挥了作用。

7月英国央行放松货币政策,加上2017年3月29日才启动脱欧谈判,且会有较长时间的过渡期,因此全球市场很快恢复平静。

二、海外突发性政治事件对大类资产走势的影响总结

(一)海外突发性政治事件的五种情形

第一、嵌套在更大的基本面下以至于被市场忽略,比如“水门事件”。

这些事件可能是孤立的、也可能是某些宏观背景下的产物,虽然出乎市场意料,但因其嵌套在某些更大的宏观背景下而被忽视。此类突发性事件一般不引发流动性风险,因此即便出现在经济下行期也不会对基本面产生更大打击。

第二、市场波动极大,但并未导致风险资产实质性、持续下跌,比如英国脱欧公投。

该类事件仅是超出市场预期,可能存在长期影响,但并不影响随后一段时间的经济基本面。这种突发性事件并不影响各类资产运行趋势,但会在事件发生前后加剧市场波动,也可能带来很多资产的交易性买点。

第三、突发性事件推动风险资产出现急跌但调整时间较短,比如伊拉克战争、海湾战争等。

该类事件仅影响短期市场风险偏好,或者因某类资产估值过高导致阶段性调整,而该类事件并不会引发经济基本面的变化,一旦风险事件结束,或者货币政策放松,事件对于市场的影响就将结束。

第四、突发性事件触发风险资产持续调整,甚至带来趋势性影响,比如石油危机。

这类事件往往发生在经济晚周期或者衰退期,触发经济由晚周期向衰退期切换或者加剧经济衰退程度。

第五、关键的长期转折点性事件,比如 911事件、“英国脱欧公投”等。

但该类事件对于资产价格的影响存在极大差异,要看对哪些国家有利、有害,或者对全球有利、有害。

(二)如何评估当前地缘政治风险对国内市场的影响?

综上可知,假若海外地缘政治事件并未发生在全球经济周期尾声并直接触发大型经济体经济衰退则对资本市场的影响较为有限,但若发生在经济周期尾声则不排除会引发多米诺骨牌效应的可能性,直至地缘风险结束以及货币政策放松。通过复盘,我们可以看出,海外突发性政治事件本身对国内资本市场的影响都会显著弱于对事件相关国资本市场的打击。

目前看,我们暂时无法评估俄罗斯与乌克兰事件的事态发展,但结合复盘可以预计该事件通过情绪面对国内资本市场的影响并不持续。

风险提示

(一)全球地缘政治风险超预期

(二)全球央行货币政策超预期

(三)全球疫情超预期