下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告要点

近期,政策和经济预期分化加大,扰动市场。眼下,“政策底”已夯实,“经济底”也将出现,不必过于悲观;更为关键在于理解,动能切换下稳增长的本质。

“政策底”已夯实,稳增长“三步走”进行时,“经济底”或将出现1季度

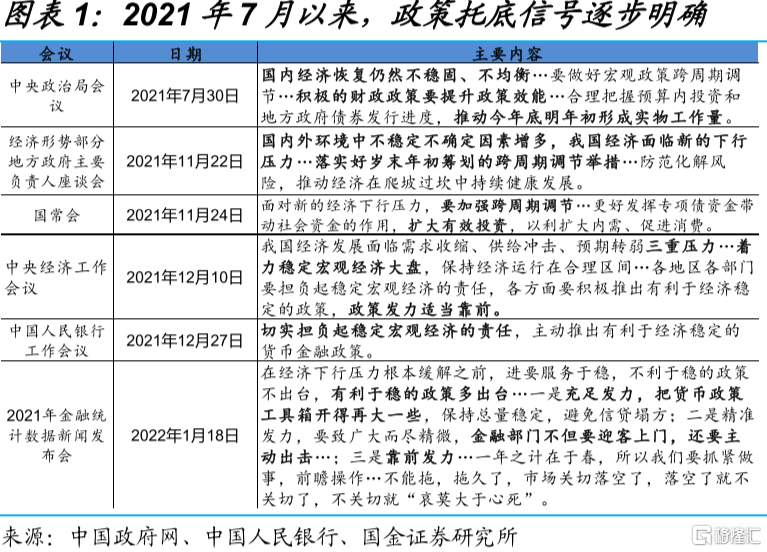

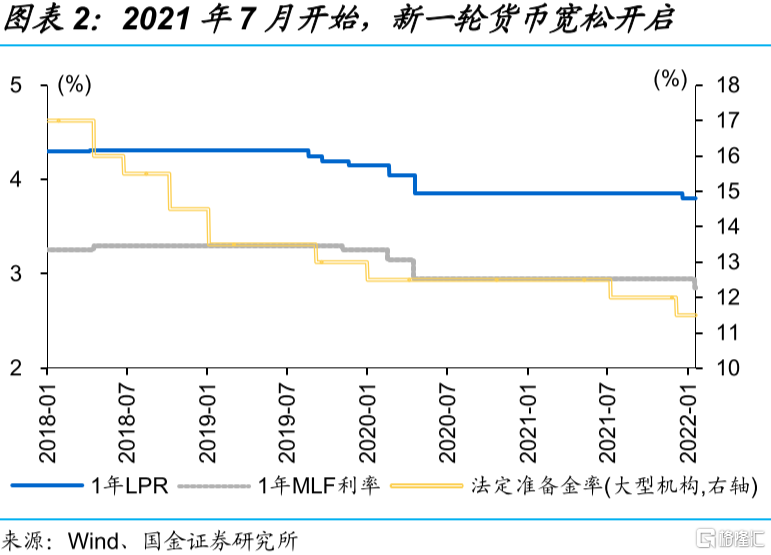

“政策底”在2021年下半年已出现,且不断夯实。2021年年中前后开始,中央对经济形势研判已开始转向谨慎,7月中央政治局会议开始强调经济恢复的不稳固等,央行开启新一轮降准周期;四季度,经济形势座谈会、国常会等明确指出“经济面临新的下行压力”,12月中央经济工作会议要求“着力稳定宏观经济大盘”、“政策发力适当靠前”,地方债额度提前下达、降准降息等措施加快落地。

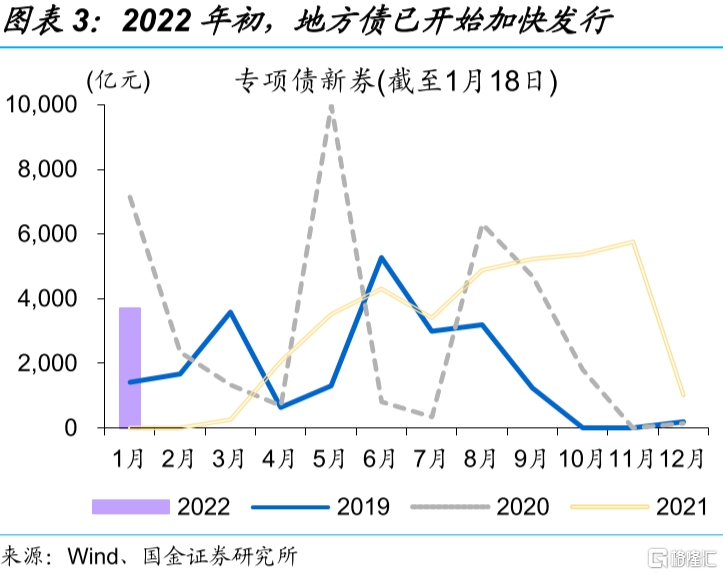

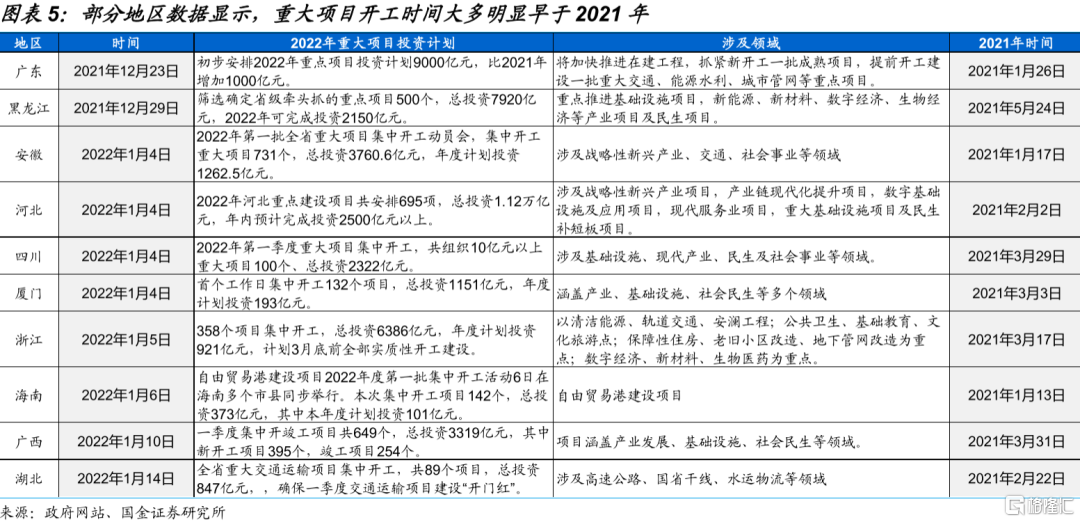

稳增长“三步走”进行时,“经济底”或将出现1季度前后。第一步,货币宽松加码、降准降息落地,地方债额度提前下达、加快发行等,带动政府融资增多、为稳增长提供资金支持;第二步,以重大项目为代表的基建、产业等项目,加快开工和施工,带动实体需求改善,预计2季度边际改善最为明显;第三步,实体需求走出收缩“负循环”、经济预期修复,GDP增速回归5-5.5%的合理区间。

目标5%还是5.5%的争论大可不必,动能切换过程中的稳增长,有别于过往

本轮稳增长,新、老基建和产业协同发力;资金、项目等优化,有利于提高稳增长的质效、长短兼顾。有别于过往,传统基建更加注重服务产业和区域协同发展,财政资金向有项目、有增长空间的地区倾斜,广东即为典型代表。稳增长不只依靠传统基建,还有产业属性更强的新基建,及产业等“抓手”。新基建和产业项目,对财政资金依赖度低,更多依靠企业市场化融资,容易形成有效投资。

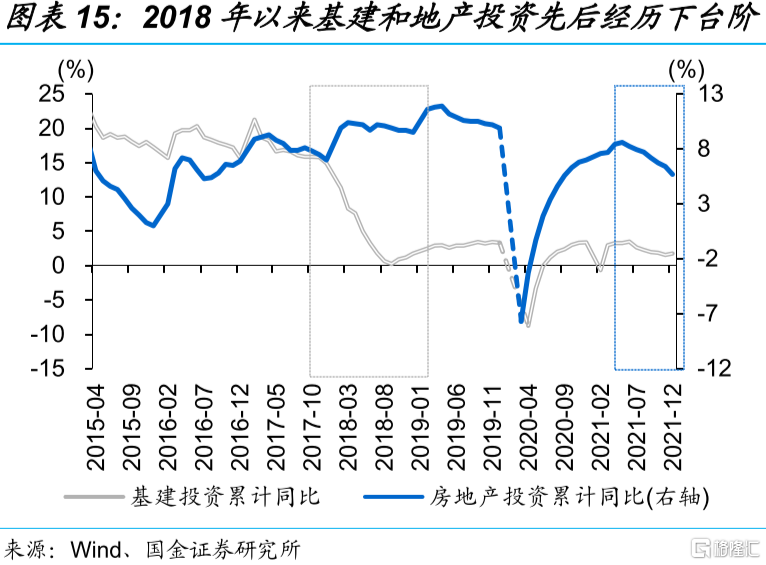

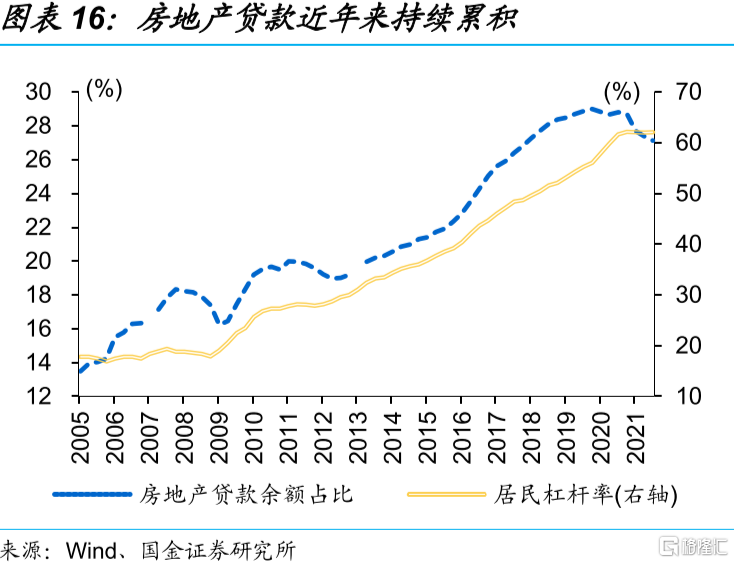

5%还是5.5%的大争论,忽视了供给侧结构性改革下,动能切换的目标。关于2022年GDP目标5%还是5.5%的争论,表层逻辑指向的是稳增长“抓手”和力度等不同,但实际上忽视了经济转型的本质。作为传统负债驱动增长的引擎,基建和地产投资2018年以来先后下台阶,背后是政策加快“旧”动能出清,为新经济培育“腾空间”;这个过程中,政策淡化总量目标、更重视经济发展质量。

经济最差的阶段或就在现在,预期仍在摇摆,但经济趋势已明、不必悲观

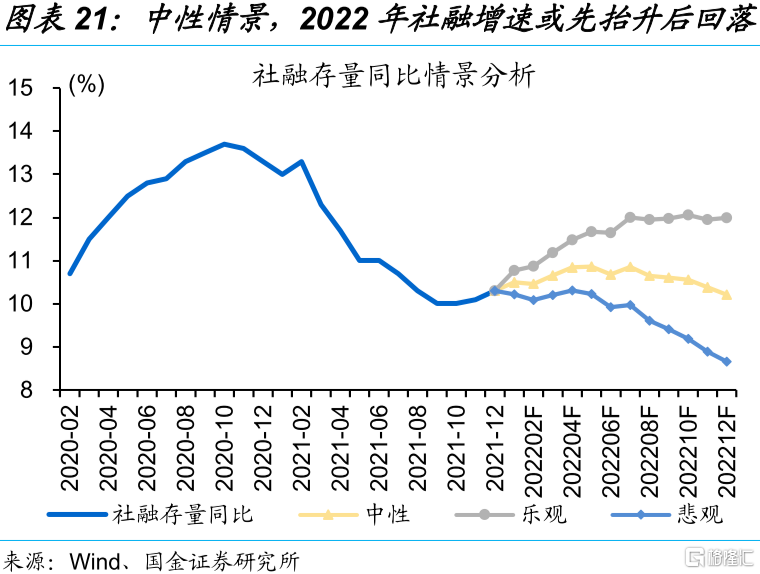

“政策底”夯实下,财政从募资到花钱,或带动信用环境从总量企稳到结构改善。高频指标显示,年初经济产、需仍较为低迷,或缘于疫情反复、人员提前返乡等影响下,稳增长传导时滞拉长等。地方债错位发行等支持下,社融存量增速已见底回升,但更多反映财政募资行为,只有财政资金运用形成实物工作量,才能带动实体需求的修复;伴随财政“花钱”加快,实体投融资需求或加速修复。

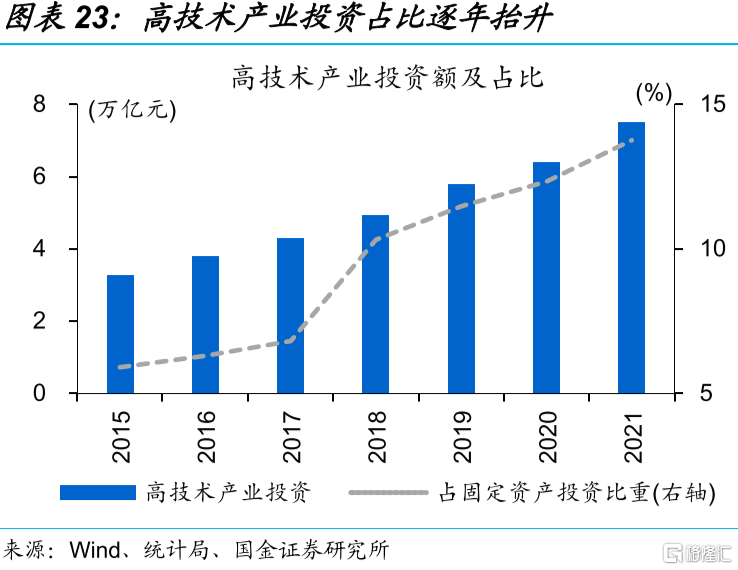

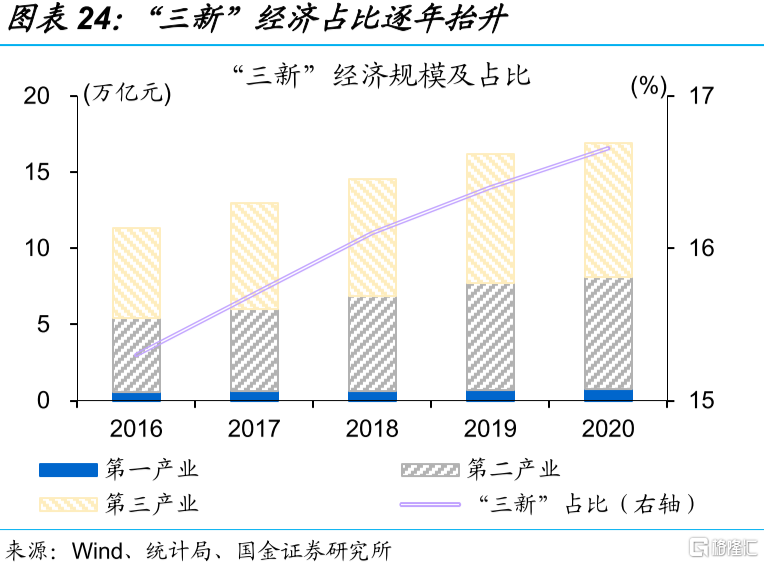

站在“周期”的底部看未来,过于悲观的观点不可取;更为重要的在于深刻理解,动能切换才是中长期方向。旧动能出清带来的经济阶段性超调压力,需要政策托底来稳大局;然而,进是方向和目标,没有发展、没有进,就不会真正实现稳。“政策底”夯实下,“经济底”或即将出现;中长期来看,经济结构也在持续优化中,高技术投资持续高增,“三新”经济占比逐年抬升、2020年接近17%。

风险提示:政策效果不及预期,疫情反复。

报告正文

一、“政策底”已夯实,稳增长“三步走”,“经济底”或即将出现

“政策底”在2021年下半年已出现,且不断夯实。2021年年中前后开始,中央对经济形势研判已开始转向谨慎,7月中央政治局会议强调经济恢复的不稳固、推动财政资金年底年初形成实物工作量等,央行也开启了新一轮降准周期;四季度,经济形势座谈会、国常会等明确指出“经济面临新的下行压力”,12月中央经济工作会议要求“着力稳定宏观经济大盘”、“政策发力适当靠前”,地方债额度提前下达、降准降息等措施加快落地,“政策底”逐步夯实。

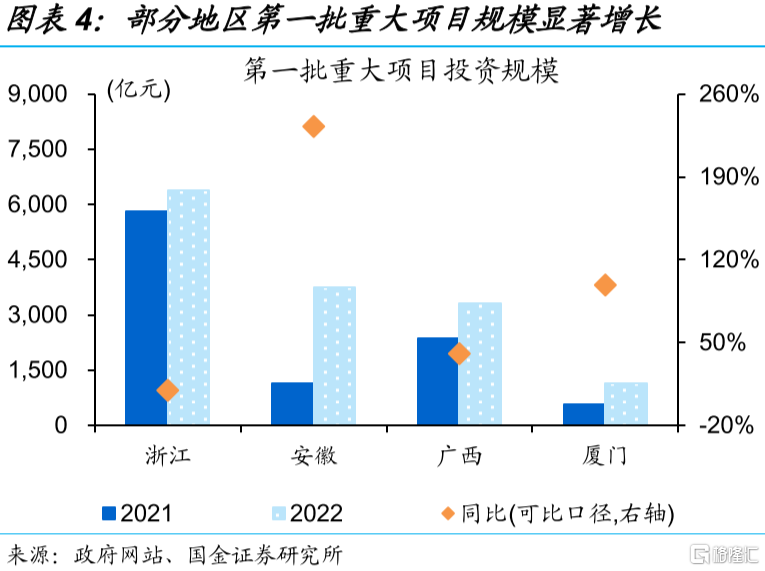

稳增长“三步走”进行时,从宽松加码到投资落地,经济预期或逐步修复。第一步,货币宽松加码、降准降息落地,地方债额度提前下达、加快发行等,带动融资增多、为稳增长提供资金支持;第二步,以重大项目为代表的基建、产业等项目,加快开工和施工,2022年重大项目落实明显早于2021年;第三步,投资需求释放,带动实体需求走出收缩“负循环”,经济预期修复。

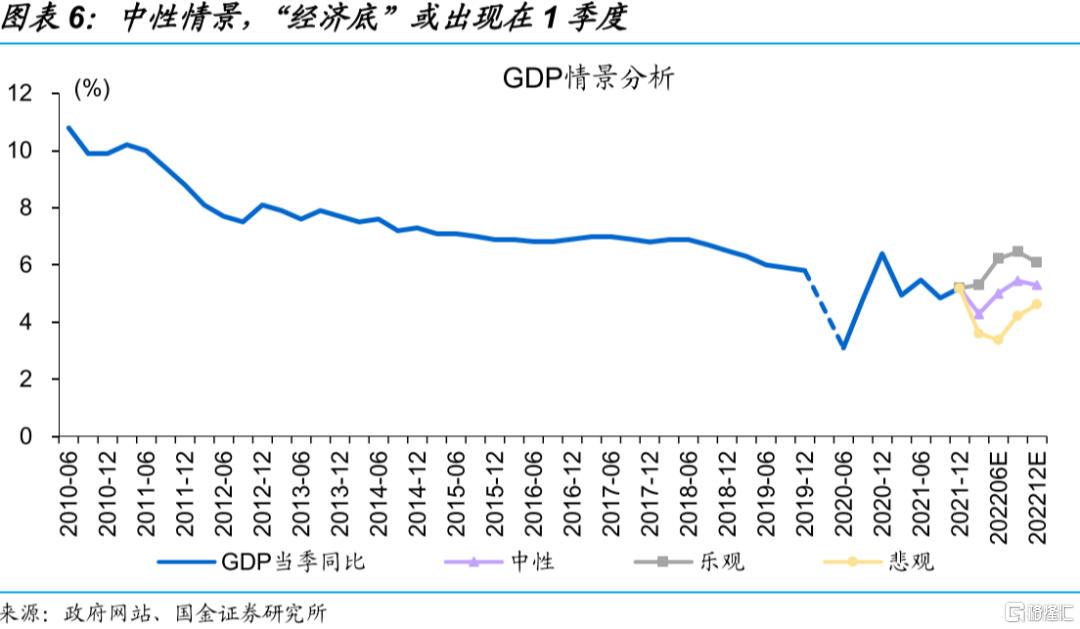

从“政策底”夯实到稳增长措施落地,“经济底”或将出现在1季度前后。地产和消费下滑,加速需求收缩,仍可能拖累经济进一步回落;而稳增长从加码到落地存在时滞,或导致实体需求改善最明显的阶段出现在2季度,随后经济进入“新稳态”。中性情景下,1季度GDP增速可能回落至4.5%以内,2季度回升至5%左右,下半年维持在5%-5.5%的合理区间。

二、目标5%还是5.5%的争论大可不必,动能切换过程中的稳增长有别过往

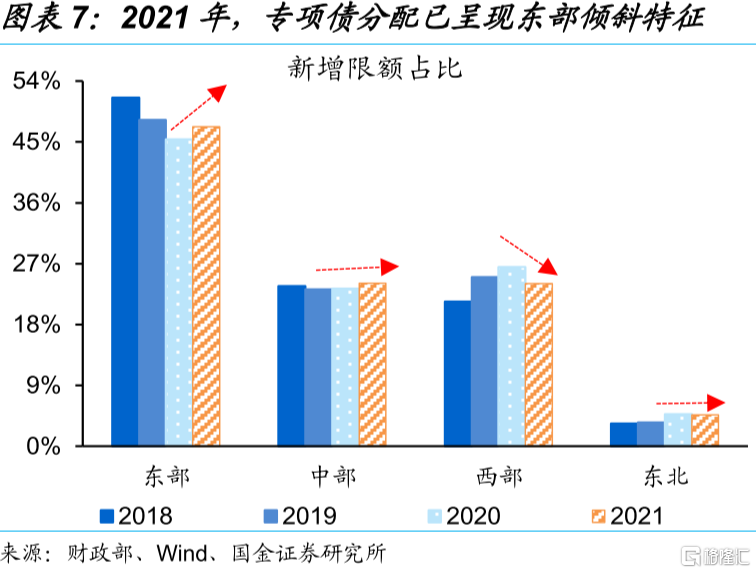

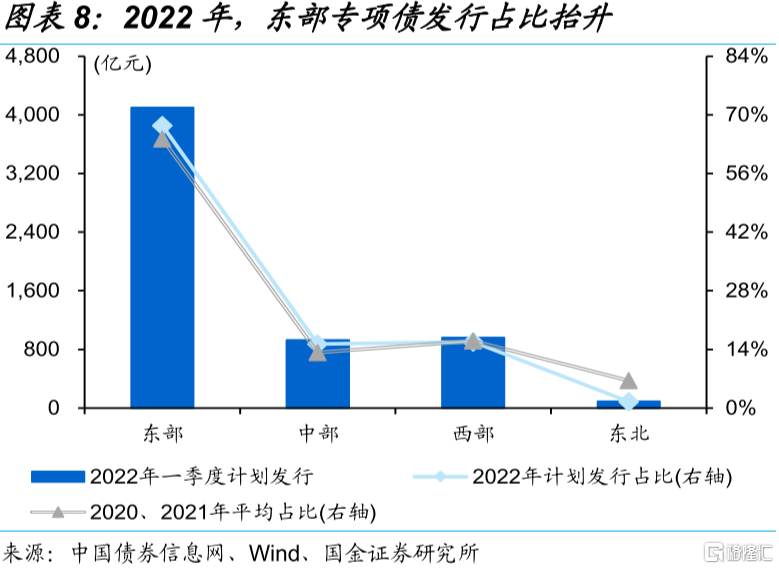

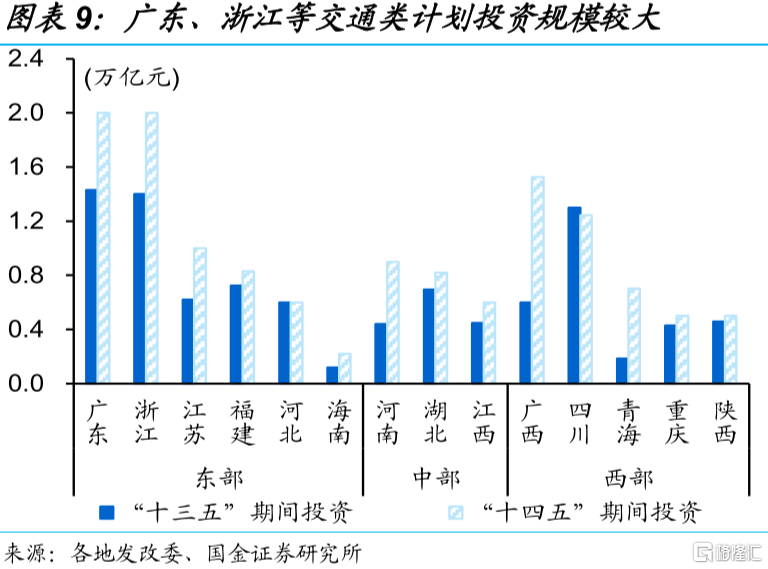

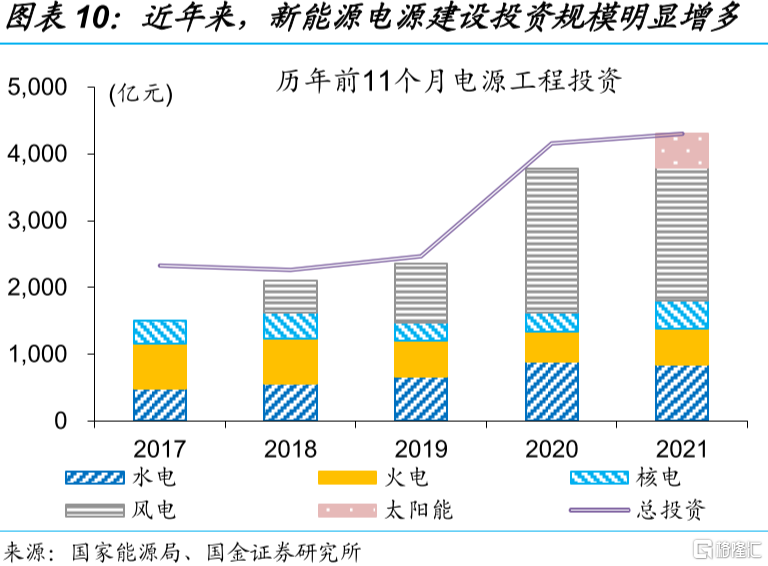

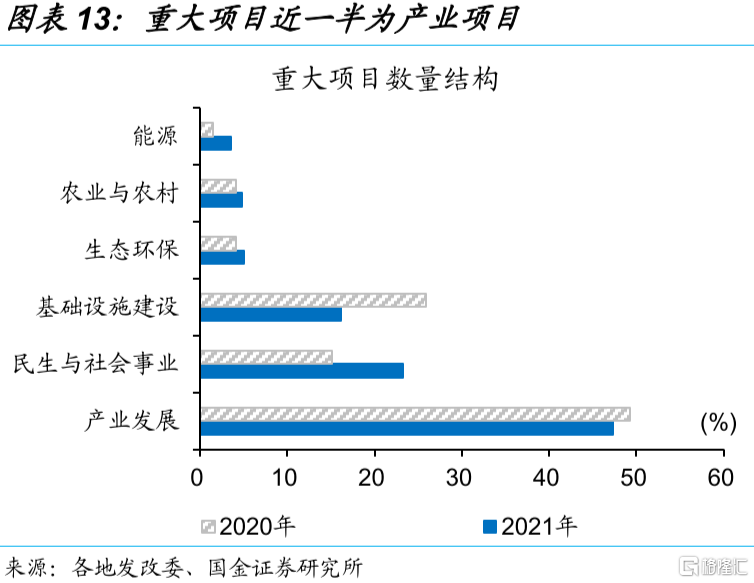

不同于过往,传统基建资金、项目等结构优化,有利于提高稳增长质效、长短兼顾。以专项债为例,专项债结构出现新变化,2022年一季度发债计划显示,部分债务压力相对较小的东中部省市,债券占比较高、边际有所增长(详情参见《从专项债变化,看基建发力的线索》)。与之相对应的,这些地区仍存在发展不平衡问题,基建依然有增长的空间,广东即较为典型,“十四五”规划固定资产投资规模近一半为基建、交通类投资规模居前。除了服务于产业和区域协同发展的“铁公基”,建设现代能源体系的电源、电网、储能和充电桩等终端应用的能源基础设施建设也明显加快。

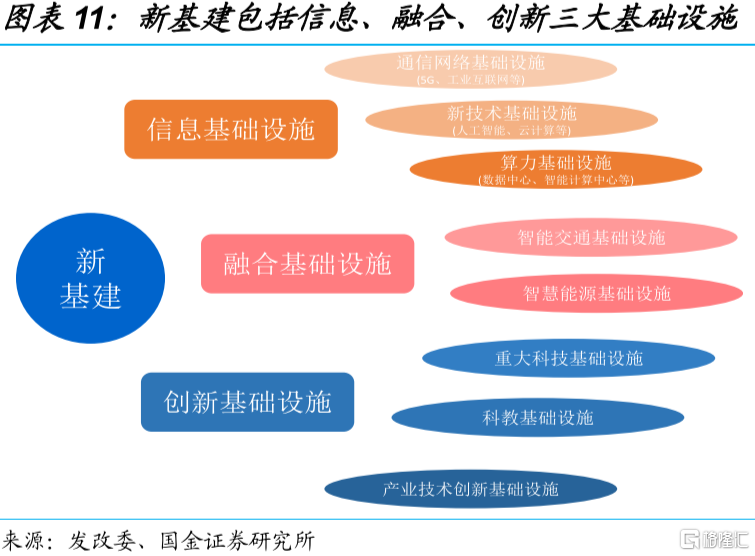

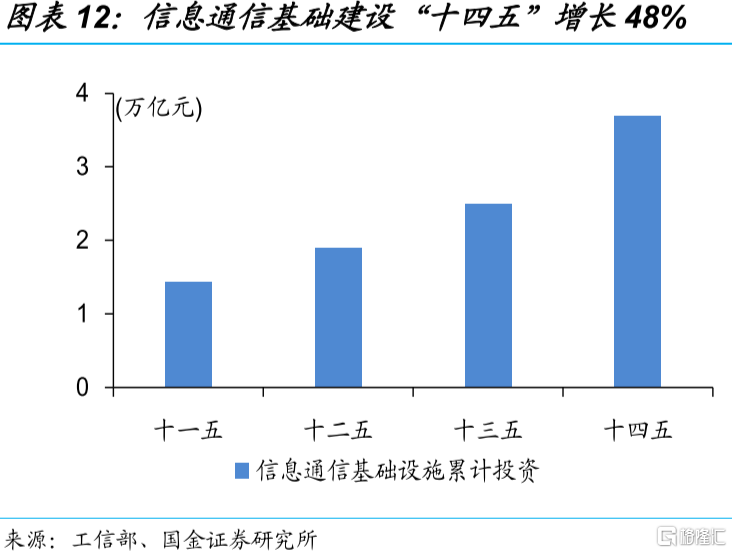

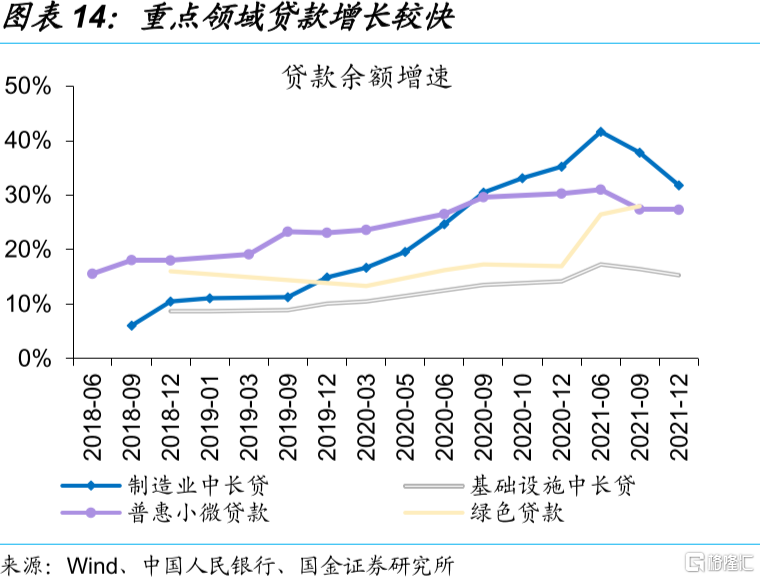

新基建和产业协同发力,企业市场化投资行为助力维稳。“新旧动能”切换过程中的稳增长,不只依靠传统基建,还有产业属性更强的新基建,及产业投资等“抓手”。新基建投资规模相对较小、占传统基建比重可能在5-10%左右,但未来发展空间大、是产业升级的基础,仅信息网络基础设施“十四五”计划投资达3.7万亿元、较“十三五”增长48%。除基建外,政策更加重视对产业培育,以重大项目等依托、加大产业投资。相较于传统基建,新基建和产业项目,对财政资金依赖度低,更多依靠企业市场化融资,容易形成有效投资。

5%还是5.5%的大争论,忽视了供给侧结构性改革下,动能切换的目标。近期,关于2022年GDP增速目标5%还是5.5%的争论,表层逻辑指向的是稳增长“抓手”和力度等不同,但实际上忽视了经济转型阶段的本质。作为传统负债驱动增长的引擎,基建和地产投资2018年以来先后经历下台阶,背后是政策加快“旧”动能出清,为新经济培育“腾空间”;这个过程中,政策淡化总量目标、更加重视经济发展质量。此前的权威人士《五问中国经济》早已明确表态,“不必太纠结于一两个百分点的起落,更不能以焦虑心态稳增长”。

三、经济最差的阶段或就在现在,预期仍在摇摆,但经济趋势已明

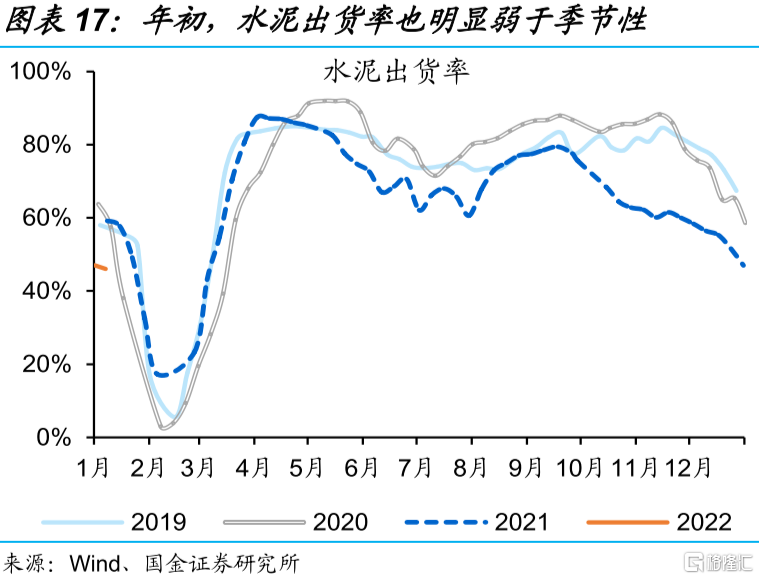

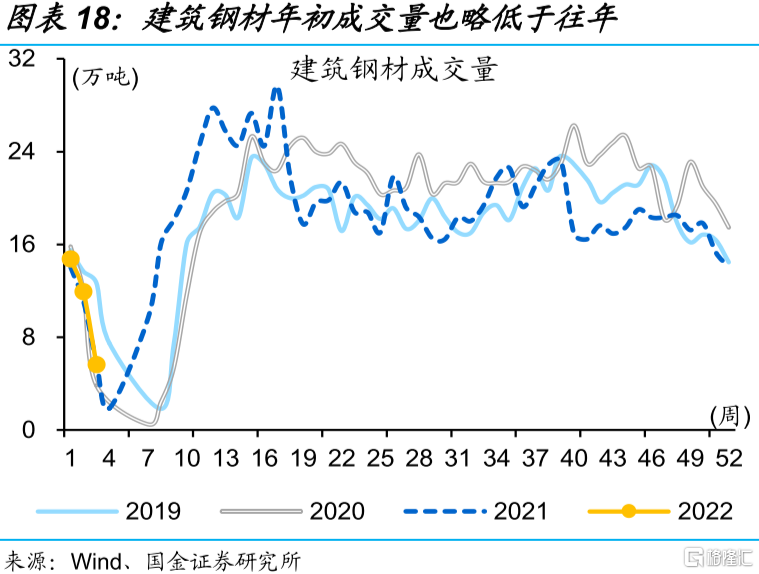

“政策底”夯实下,年初经济产、需低迷,或缘于疫情反复等影响下的稳增长传导时滞拉长。高频指标显示,全国水泥出货率同比下降15.1%,建筑钢材成交平淡、不及2021年同期水平,皆指向稳增长的效果尚未明显显现。从地方债等政府募资,到资金落到项目形成实物工作量,存在一定时滞;而疫情反复、人员提前返乡等影响下,项目开工等可能偏慢,进而导致稳增长传导的时滞拉长,对年初经济的提振尚未明显显现。

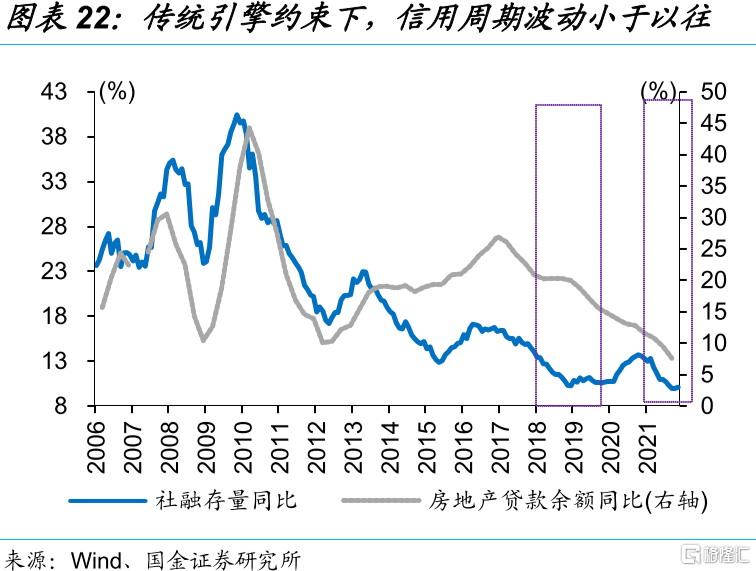

伴随财政募资到花钱,信用环境或从总量企稳到结构改善。地方债错位发行等支持下,社融存量增速已见底回升,但更多反映财政募资行为,只有财政资金运用形成实物工作量,才能带动实体需求的修复,因而社融企稳回升到信用环境修复并不完全匹配,关键在于财政“花钱”过程。然而,债务压制和传统引擎受限下,信用周期已“变平”,信用环境的修复,更多表现为融资结构的改善,和资金流向的优化,较难出现传统周期下“大起大落”的现象。

站在“周期”的底部看未来,过于悲观的观点不可取;更为重要的在于深刻理解,动能切换才是中长期方向。动能切换过程中,旧动能出清带来的经济阶段性超调压力,需要政策托底来稳大局;然而,进是方向和目标,没有发展、没有进,就不会真正实现稳。“政策底”夯实下,“经济底”即将出现;中长期视角来看,经济结构也在持续优化中,高技术投资持续高增,新产业、新业态、新商业模式不断涌现,“三新”经济占比逐年抬升、2020年接近17%。

经过研究,我们发现:

(1)“政策底”在2021年下半年已出现,且不断夯实。稳增长“三步走”进行时,从宽松加码到投资落地,经济预期或逐步修复。伴随稳增长措施加快落地,“经济底”或将出现在1季度前后。

(2)不同于过往,传统基建资金、项目等结构优化,有利于提高稳增长质效、长短兼顾;新基建和产业协同发力,企业市场化投资行为助力维稳。2022年GDP目标5%还是5.5%的大争论,忽视了供给侧结构性改革下,动能切换的目标。

(3)“政策底”夯实下,年初经济产、需低迷,或缘于疫情反复等影响下的稳增长传导时滞拉长。伴随财政募资到花钱,信用环境或从总量企稳到结构改善。站在“周期”的底部看未来,过于悲观的观点不可取;更为重要的在于深刻理解,动能切换才是中长期方向。

风险提示:

1、政策效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产经营活动等。

2、疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。