下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读

2021Q4主动型基金减配新能源产业链,增配科技制造板块。市场震荡下基金持仓结构向小盘偏移,各类基金普遍减配本产业链标的,表现出明显的配置再均衡现象。

摘要

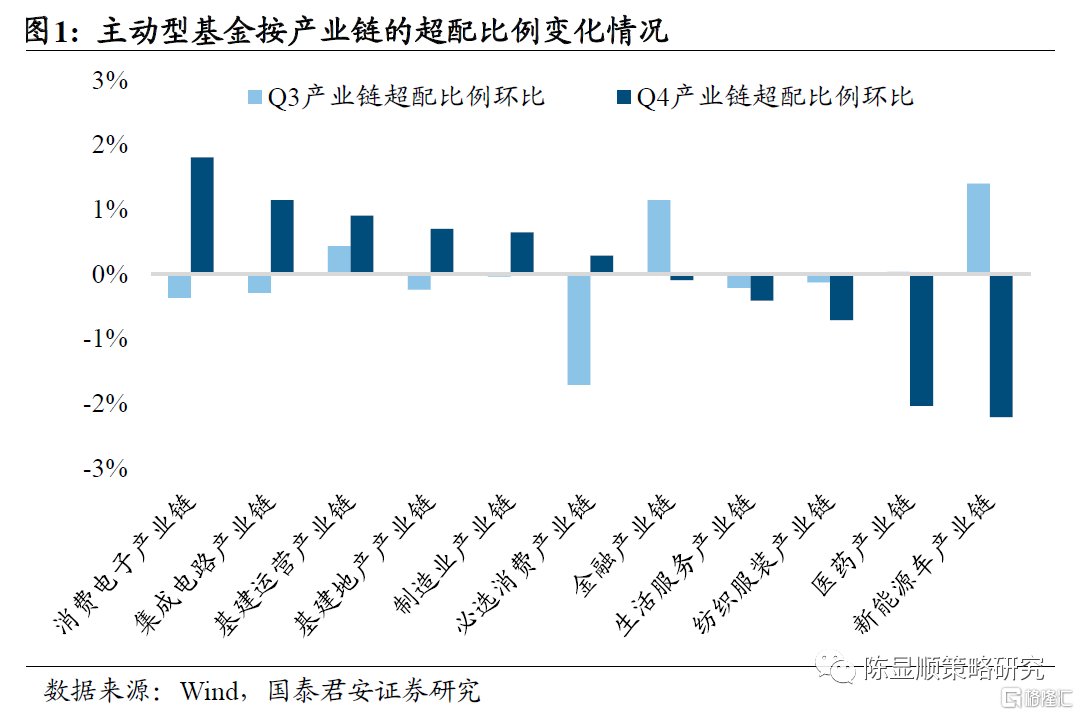

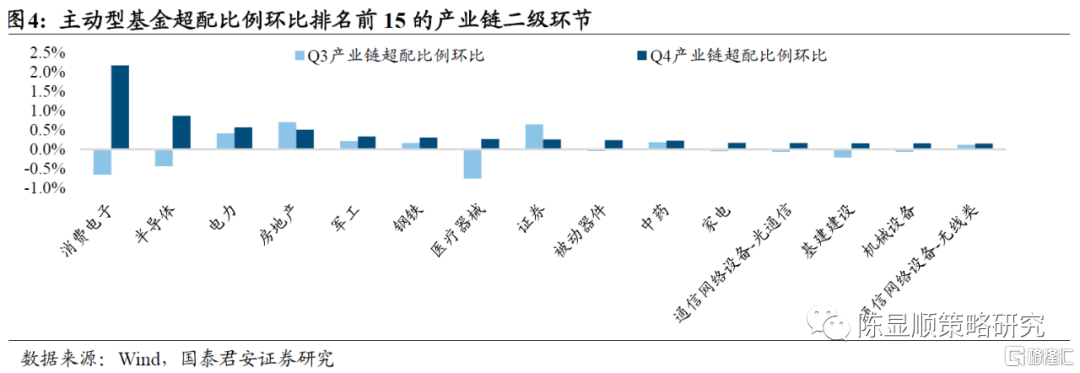

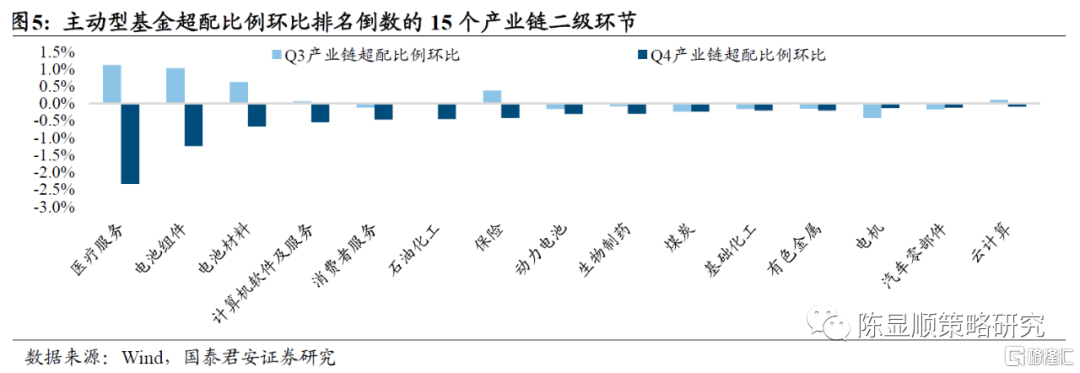

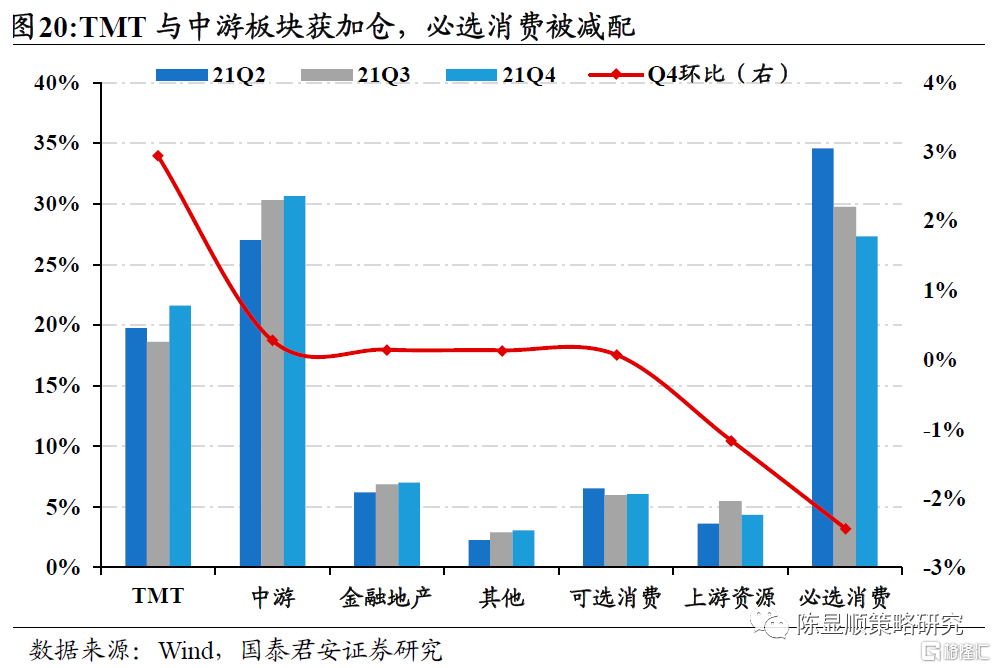

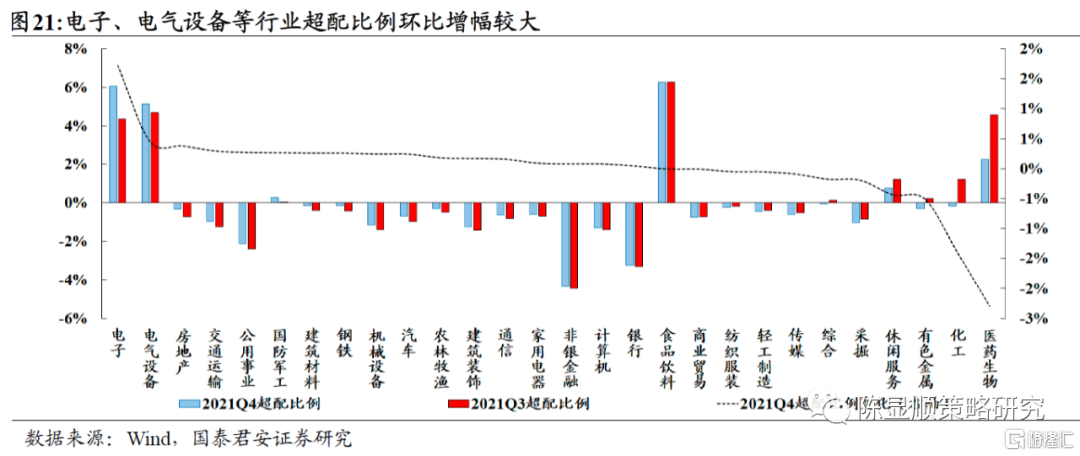

▶ 产业链配置视角下,2021Q4主动型基金增配科技制造与基建类产业链,减配新能源车与医药产业链。经济下行压力下市场仍偏好具备独立产业景气优势且业绩高增确定的科技领域,相比之下更具估值性价比优势的科技制造板块受到基金青睐。2021Q4消费电子/集成电路/制造业产业链等科技制造板块增配幅度最大,超配比例环比分别上升1.8%/1.1%/0.6%;而受配置结构拥挤、增长预期放缓等因素影响,新能源车产业链超配比例环比-2.2%,减仓幅度较大。此外,稳增长目标下受益财政逆周期发力,基建运营/基建地产产业链也成重要增配方向;医药产业链则因政策风险影响出现较大幅度减仓。▶ 大小风格看,基金持仓结构向小盘偏移,龙头抱团趋势进一步弱化。统计基金对不同市值区间的股票配置占比,2021Q4基金对100-300亿市值配置环比提升2.0%,且500亿以下股票配置占比普遍抬升。基金对2000亿市值以上大盘股配置下降最多,但相比Q3降幅有所收窄。而从基金配置集中度看,对头部股票的抱团程度进一步弱化。▶ 新能源车基金大幅减配本产业链但坚守智能化方向,加仓科技制造与必选消费。Q3重仓新能源产业链的基金在2021Q4大幅减配新能源产业链,超配环比-8.2%,产业链内的电池组件/电池材料/动力电池是主要减仓方向。但智能驾驶、汽车电子等与汽车智能化相关的产业环节仍受到新能源车基金坚守。产业链外,新能源车基金大幅增配消费电子产业链等科技制造板块,必选消费产业链同样受到青睐。▶ 各类基金普遍减持本产业链相关标的,出现明显风格再均衡现象。我们根据2021Q3产业链重仓情况对头部基金的产业链配置风格进行了分类,但从其各自2021Q4的产业链配置变化看,普遍出现了下调自身重仓产业链配置比例现象,呈现出明显的风格再均衡的趋势。具体而言,必选消费和科技制造风格基金增配基建链,基建链基金向科技风格偏移,医药基金则在保持自身消费风格基础上向必选消费调仓。▶ 行业配置分析:增配TMT与中游板块、减配必选消费与上游资源。2021Q4基金仓位在震荡中小幅上行,12月回调期间各类基金逆势加仓现象明显。行业配置上,TMT和中游板块配置比例环比分别提升2.95%/0.28%,必选消费和上游资源环比分别下降2.43%/1.16%。2021Q4超配比例环比提升最大的一级行业是电子(+1.73%)/电气设备(+0.45%)与房地产(+0.38%)。电子行业主要受电子制造与半导体增配推动,电气设备则受益其中电源设备与高低压设备的超配比例提升。医药(-2.3%)/化工(-1.4%)行业减配幅度居前。食品饮料行业整体配置比例微增(+0.06%),其中饮料制造环比提升幅度最大。

1

主动型基金调仓方向:

减配新能源/医药,增配科技制造/基建,持仓结构向小盘扩散

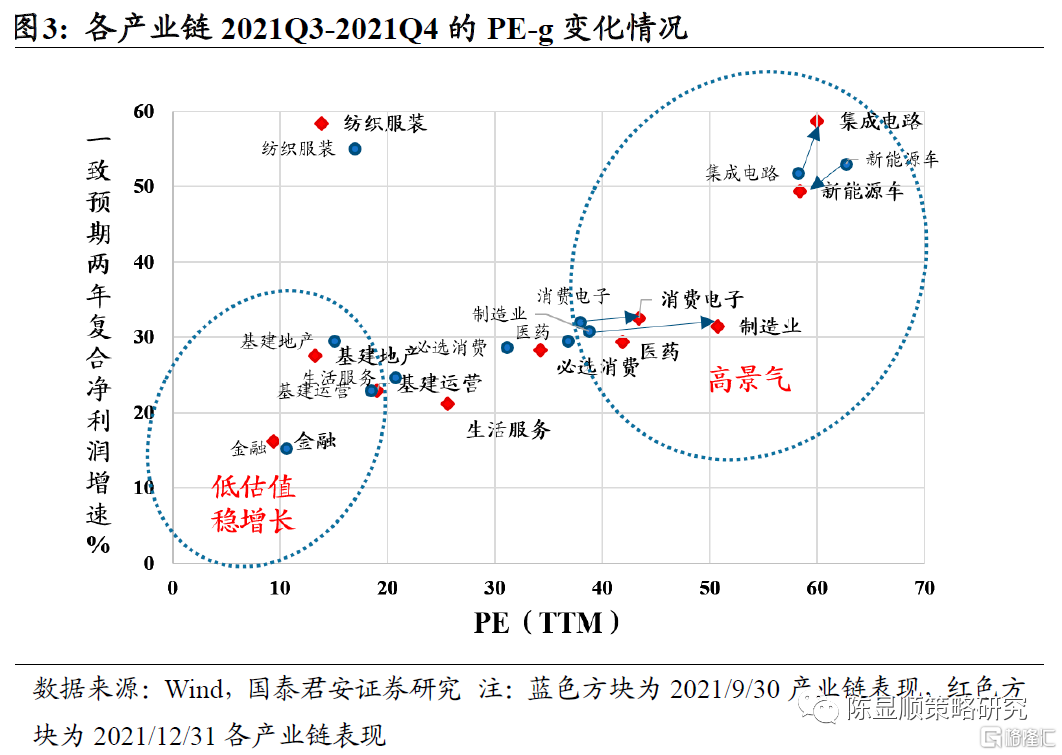

产业链配置视角下,2021Q4主动型基金增配科技制造与基建类产业链,减配新能源车与医药产业链。2021Q4成长和周期风格持续上涨行情结束,指数行情进入横盘震荡区间。产业链视角看,消费电子产业链、集成电路产业链、制造业产业链等科技制造板块获加仓,超配比例环比分别上升1.8%/1.1%/0.6%;此外在经济下行压力增大的背景下,受财政逆周期发力与地产下行预期筑底影响,基建运营、基建地产产业链也成为了重要增配方向,超配比例环比分别提高0.9%/0.7%。而出现明显减仓的产业链主要是2021Q3热度颇高的新能源车产业链,超配比例环比-2.2%,由Q3配置环比增长正数第一切换至Q4倒数第一。新能源车产业链受配置结构拥挤、超预期催化缺乏、增长预期放缓影响,尽管其盈利趋势仍在上行,但过度透支的估值水平使得投资者非常容易因数据层面低于预期而引发大幅减仓。而医药产业链受政策压力影响,也成为2021Q4减仓幅度较大的产业链。

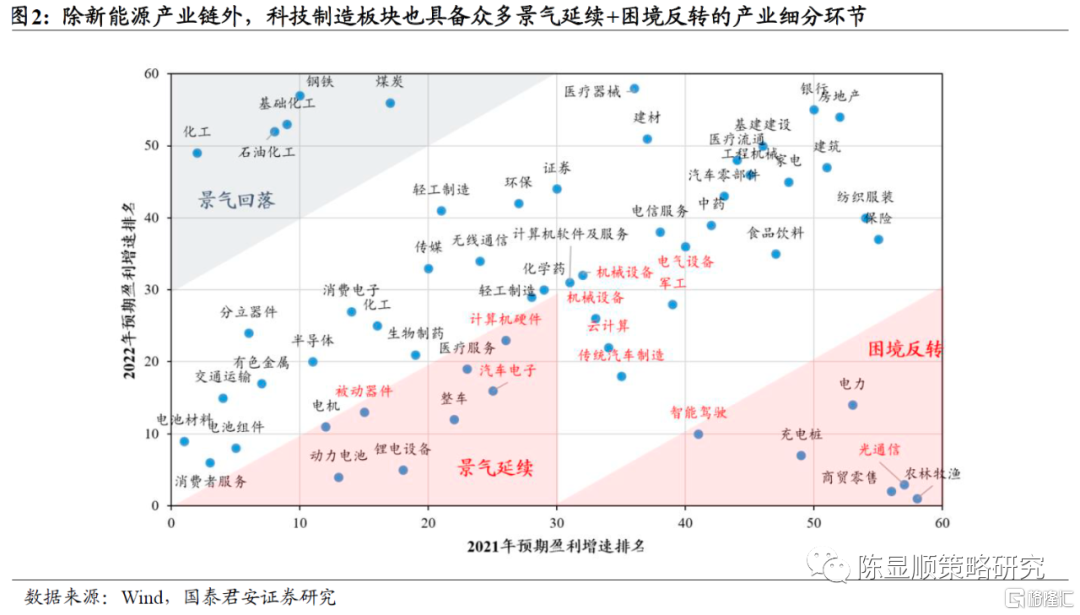

经济下行压力下,与新能源产业链一样具备独立景气周期、但更具性价比优势的科技制造板块受到基金青睐。正如我们在1月24日发布的报告《从新能源到泛新能源:新材料是最好落脚——兼论新能源行情与后续投资机会》中强调的,经济下行趋势下具备独立产业周期动能,业绩高增确定的科技制造板块具备稀缺性,仍是当前投资者所青睐的重要领域。而从2021、2022年业绩预测增速变化情况看,除去新能源产业链外,科技制造板块中同样存在诸多具备景气延续或困境反转优势的产业细分环节,是承接2021Q4新能源板块调整期间公募基金调仓的重点方向。另外从PE-g视角看,科技制造板块内主要产业链均呈现出估值与业绩增速同步上调趋势,而新能源车则出现PE与g双双高位下降的现象。

产业细分环节看,2021Q4消费电子/半导体/电力/房地产超配环比居前,医疗服务/电池组件/电池材料超配环比变化最低。进一步考察2021Q4主动型公募基金对产业各细分环节的配置情况,Q4超配幅度提升较大的产业链细分环节是消费电子(+2.2%)/半导体(+0.9%)/电力(+0.6%)/房地产(+0.5%)。而减配幅度较大的环节主要是医疗服务(-2.3%)/电池组件(-1.2%)/电池(-0.7%)。

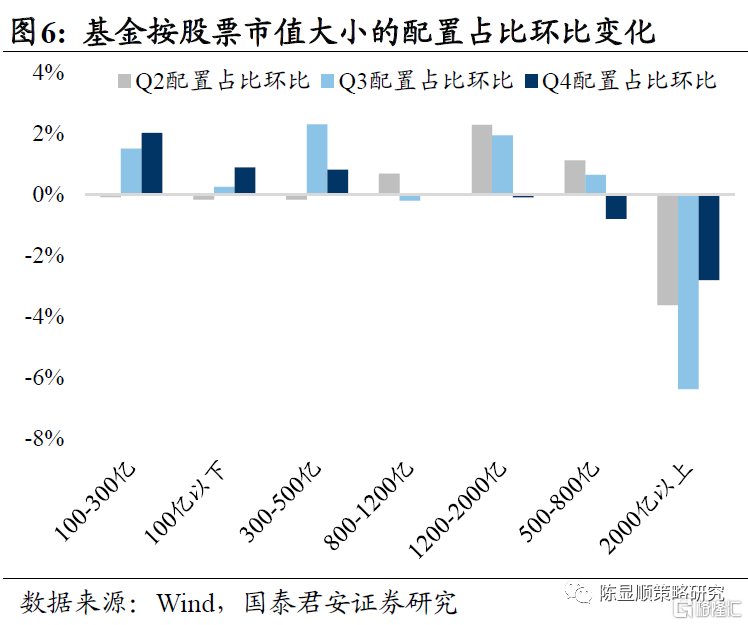

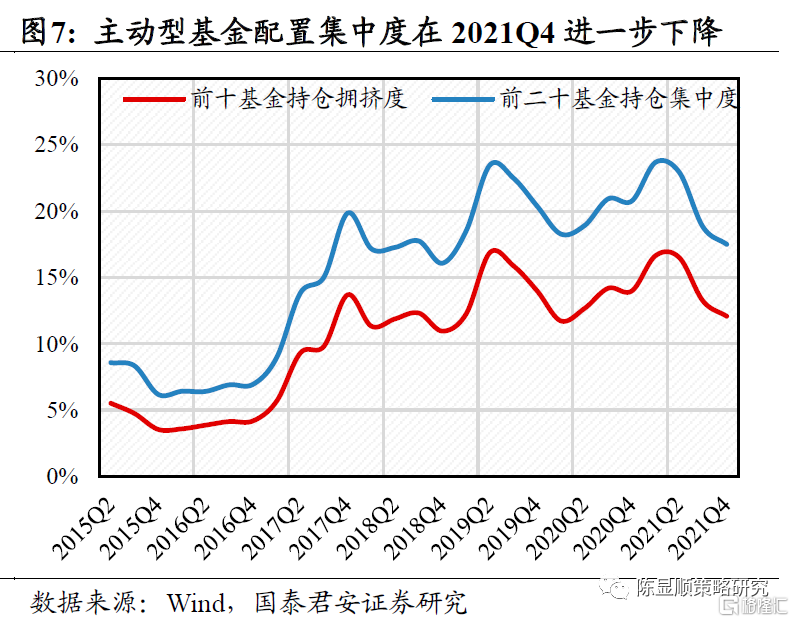

大小风格看,基金持仓结构向小盘继续偏移,龙头抱团趋势进一步弱化。统计2021Q4主动型基金对不同市值区间股票的配置占比环比变化趋势,持股结构整体进一步向小盘偏移。100-300亿市值的股票的配置占比环比提升2.0%,500亿以下的股票配置普遍提高,且这一趋势2021Q2开始逐步增强。超过2000亿市值的大盘股是2021Q4减仓幅度最大的市值区间,但相比2021Q3的环比调整已有所收窄。而从主动型基金的配置集中度看,对头部股票的抱团程度进一步弱化,与减仓大盘股趋势保持一致。中盘配置情况整体保持稳定,变化幅度不大。

2

新能源基金减配本产业链,各类基金风格再均衡

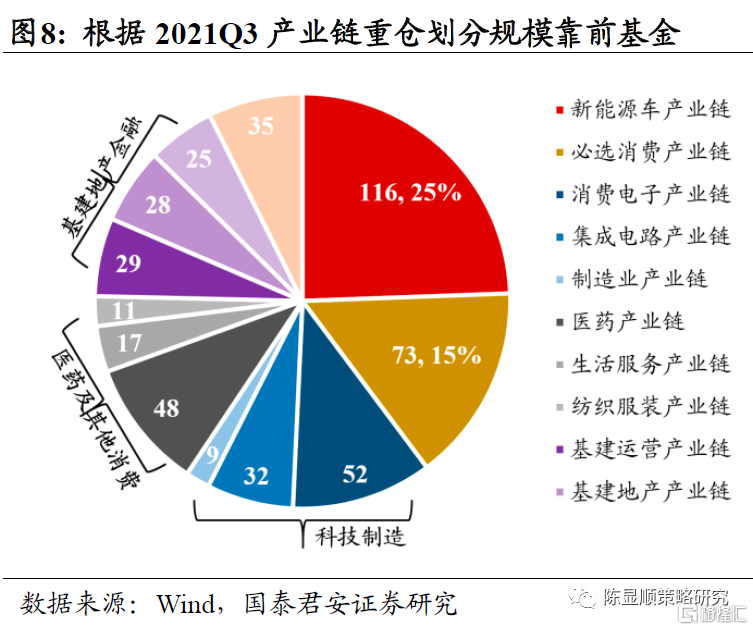

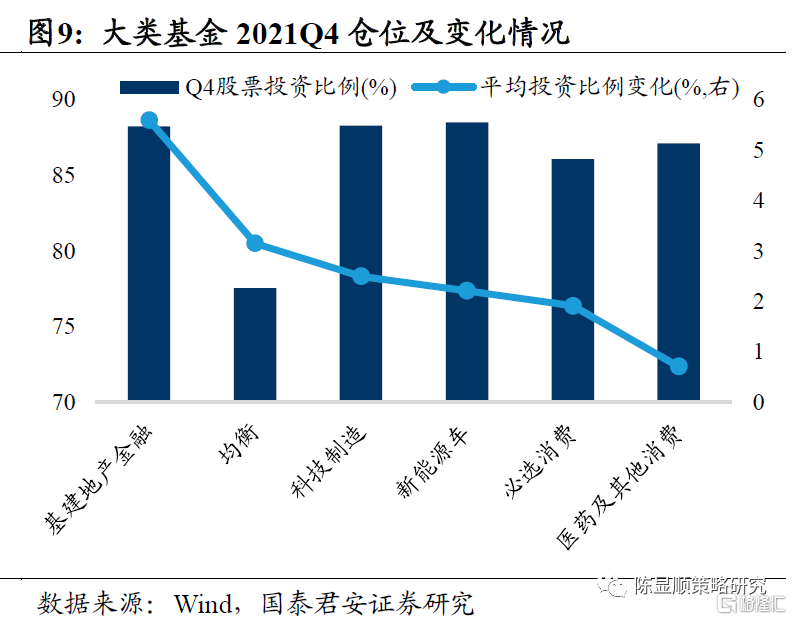

2.1. 各类风格基金仓位普遍上调,基建类基金提升最多根据2021Q3各类基金对不同产业链的重仓配置情况,我们将其中规模靠前的500只基金根据产业链配置风格分为新能源车、必选消费、科技制造、医药及其他消费、基建地产金融以及均衡风格六大类。从2021Q4的实际配置比例来看,各大类基金仍对本产业链维持绝对高配,产业偏好风格具备代表性。据此我们将考察不同产业风格基金的调仓行为。仓位变化上,各类基金均以加仓为主,其中基建地产金融类基金加仓幅度最大。分类考察各大类基金2021Q4股票投资比例变化,基建地产金融类基金仓位环比提升5.6%居首,均衡、科技制造、新能源车基金环比分别提升3.2%、2.5%、2.2%。必选消费类与医药类基金加仓幅度较小,环比仅提升1.9%与0.7%。

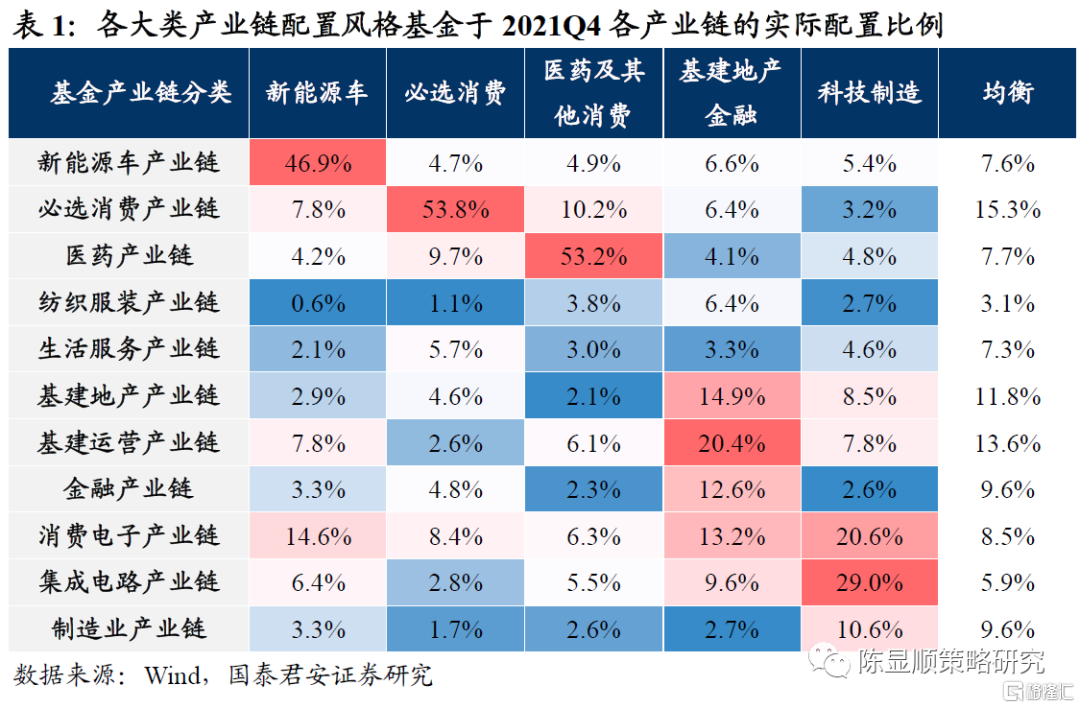

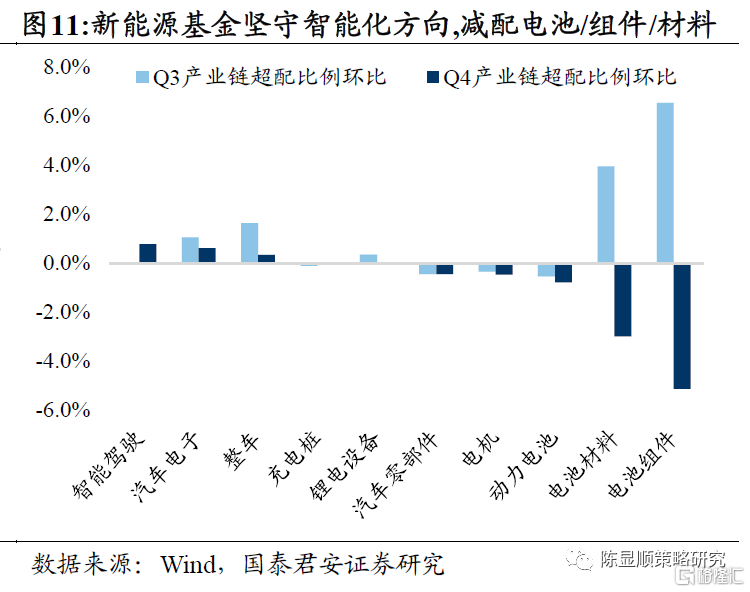

2.2. 新能源车基金:大幅减配本产业链,加仓科技制造+必选新能源车基金2021Q4大幅减配本产业链,增配其他科技制造与必选板块,产业链内坚守向汽车智能化方向。Q3重仓新能源车的基金在2021Q4大幅减配了新能源产业链相关标的,超配环比-8.2%,产业链内电池组件(-5.1%)/电池材料(-3.0%)/动力电池(-0.8%)是主要的减仓方向。不过,智能驾驶、汽车电子等汽车智能化方向仍受到新能源车基金坚守,超配比例环比小幅上升。加仓方向上,消费电子(+6.7%)/制造业(+1.1%)/与集成电路(+0.9%)等科技制造板块由于自身稀缺的景气优势,获偏好科技成长风格的新能源车基金增配,必选消费产业链同样受到青睐。

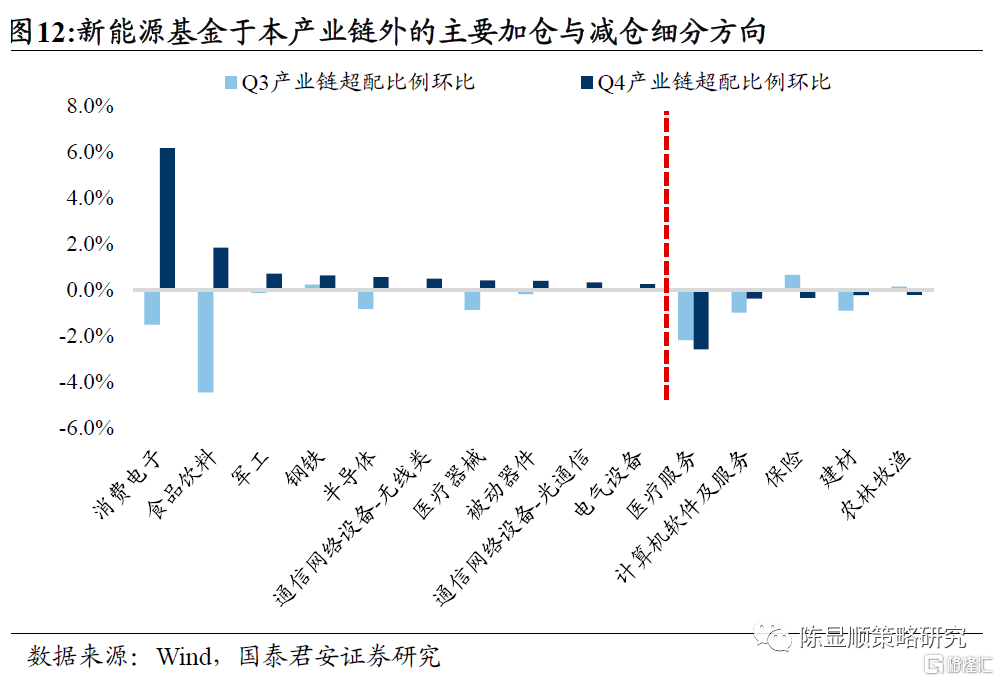

在本产业链外的细分环节配置上,新能源车基金加仓消费电子/食品饮料/军工,减仓医疗服务与计算机软件。2021Q4新能源车基金在本产业链外,主要加仓消费电子(+6.2%)、食品饮料(+1.8%)与军工(+0.7%)。减仓医疗服务(-2.6%)与计算机软件服务、保险等细分环节。

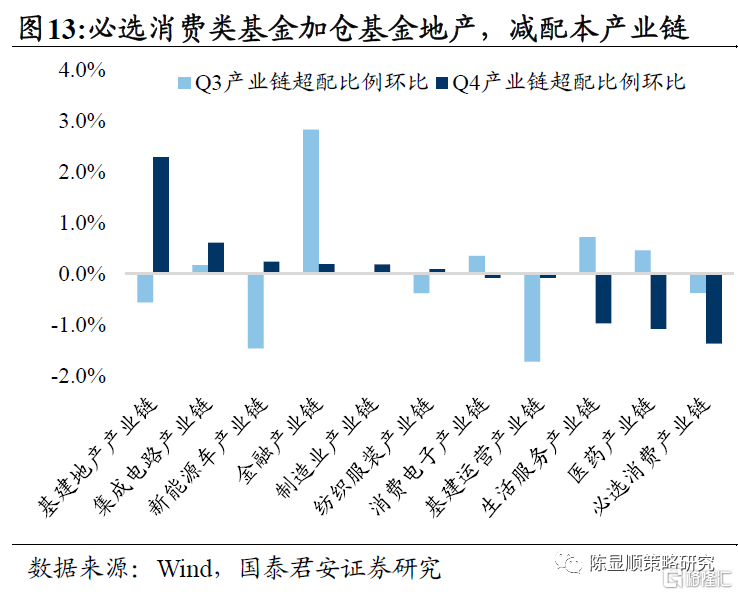

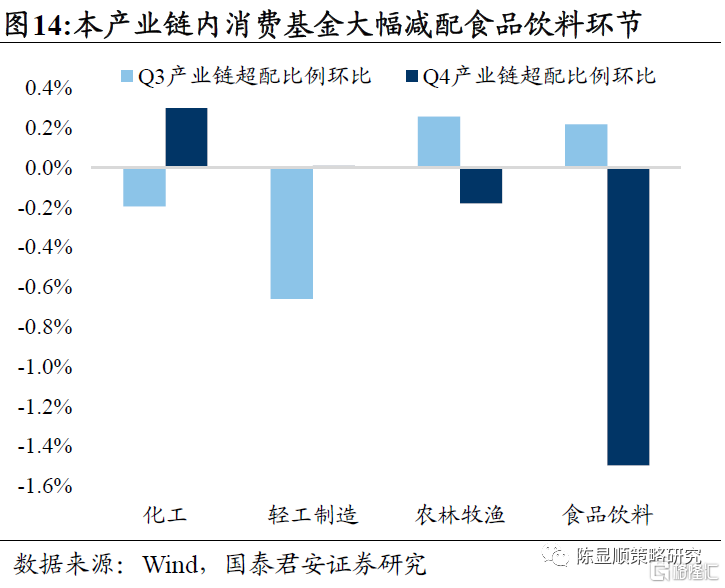

2.3. 其他类别基金:普遍出现配置风格再均衡现象必选消费类基金加仓基建地产产业链,减配必选消费。必选消费类基金在2021Q4加大对本产业链的减仓力度,转向增配基建地产产业链(+2.3%)以及集成电路、新能源车等科技板块。减配方向上其对本产业链减配幅度较大(-1.4%),其中尤以对食品饮料(-1.5%)与农林牧渔(-0.2%)两个细分环节减配最多。

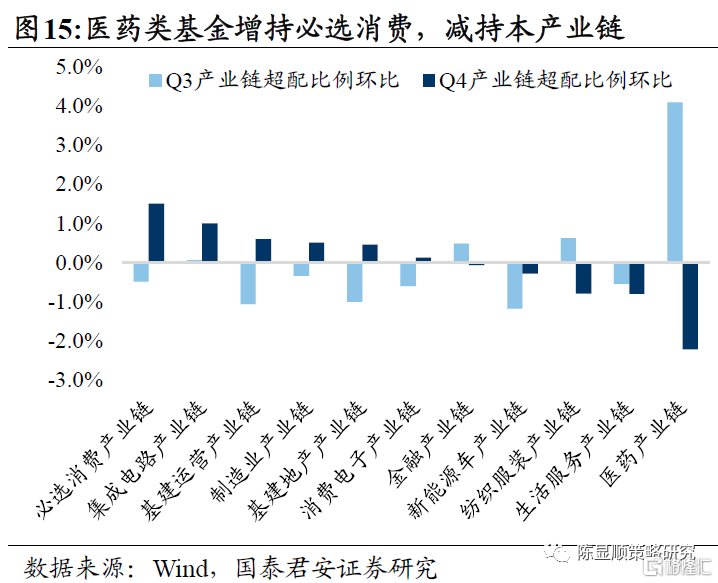

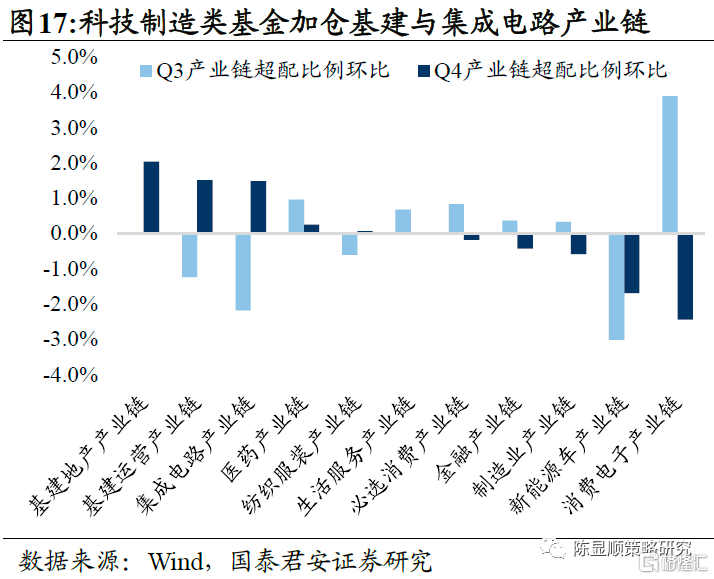

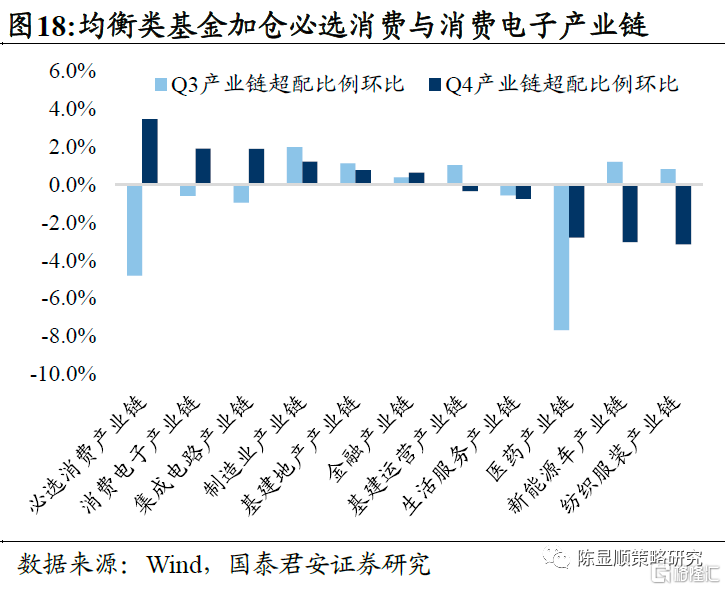

其余各大类基金也普遍减持本产业链,风格再均衡现象明显。整体看各类风格基金均普遍弱化了对自身对主要重仓赛道的配置比例,风格再均衡趋势明显。必选消费与科技风格基金向基建链调整,基建链基金向科技风格偏移,医药基金在保持消费风格的基础上向必选消费调仓。具体来说,医药类基金减配本产业链(-2.2%),增配必选消费(+1.5%)与集成电路(1.0%)等产业链;基建金融类基金减配基建地产(-4.1%),增配消费电子(+2.5%)与集成电路(+1.7%)等产业链;科技制造类基金减持消费电子产业链(-2.4%),增配基建地产(+2.0%)、基建运营(+1.5%)等产业链;均衡类基金增配必选消费,减配纺织服装产业链。

3

行业配置分析:增配TMT+中游、减配必选消费+上游资源板块

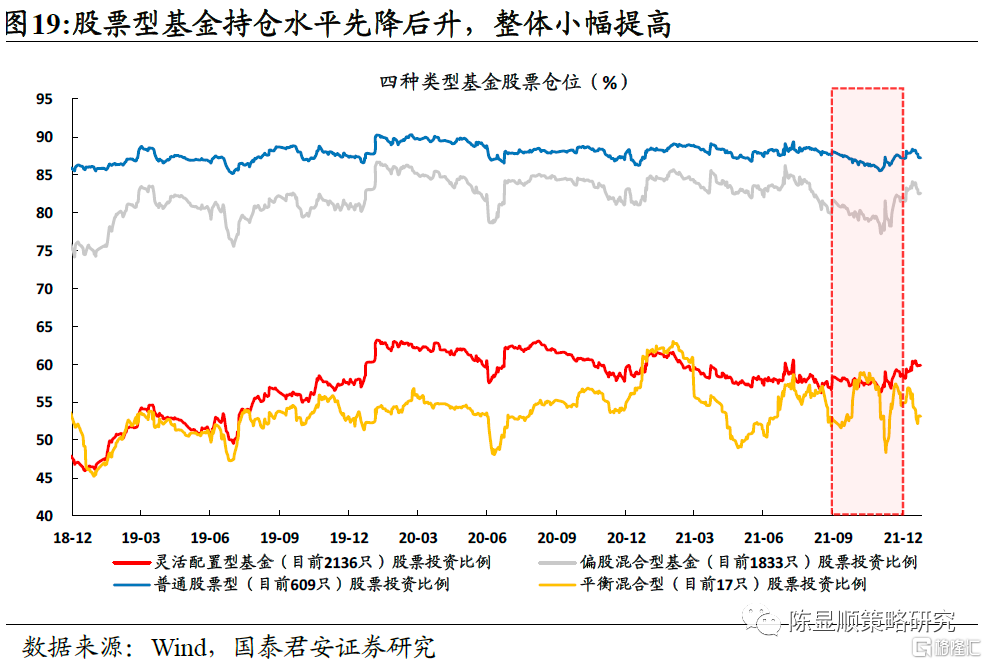

3.1. 仓位分析:小幅震荡上行,逆势加仓现象明显基金股票仓位震荡中小幅上行,逆势加仓现象明显。分不同类型看,截至2021年12月31日,灵活配置型基金仓位为58.63%,相比9月底提升0.31%;偏股混合型基金仓位为82.07%,环比提升0.38%;平衡混合型基金仓位为54.94%,环比提升2.22%;普通股票型仓位87.24%,环比小幅下降0.83%。整体看四类基金均在12月大盘调整期开始后出现较为明显的逆势加仓现象。

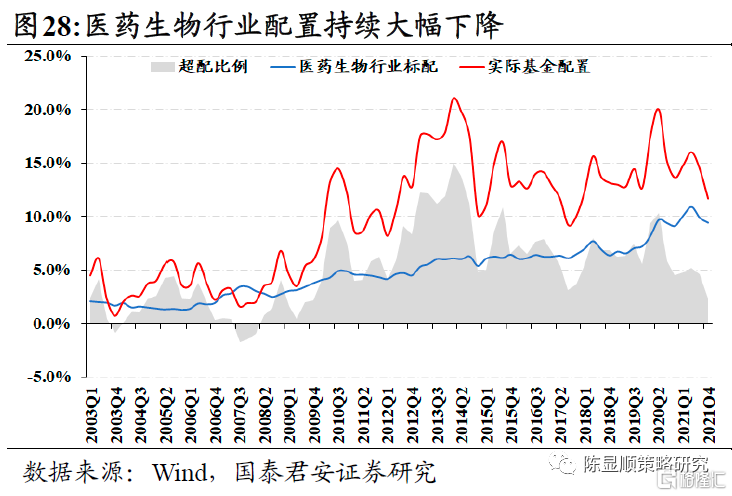

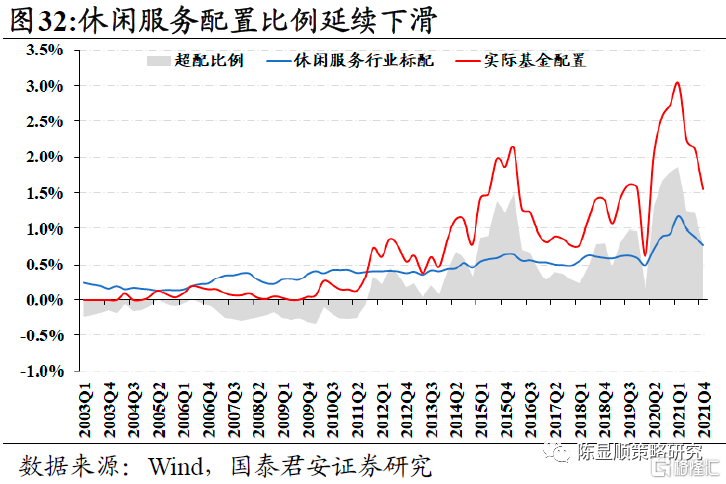

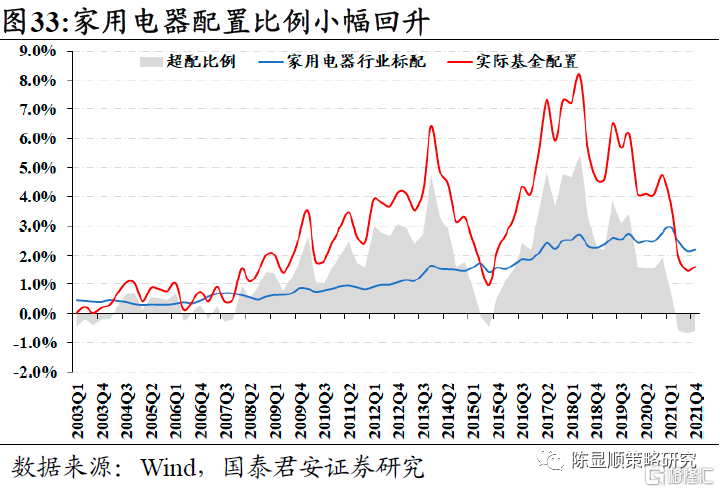

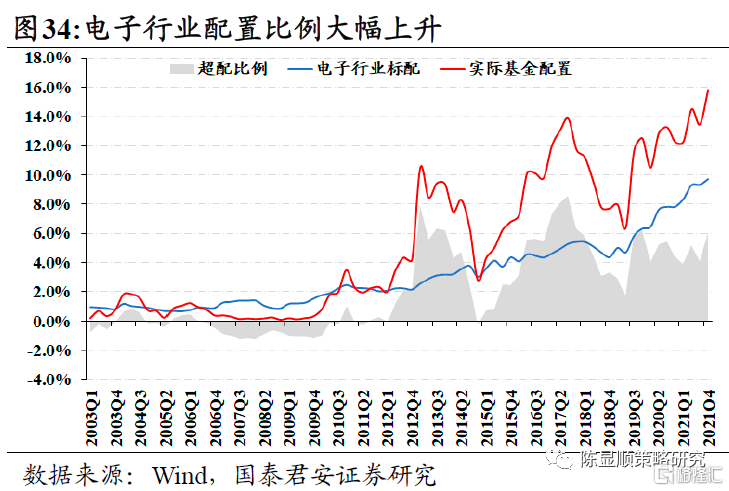

3.2. 行业配置:电子、电气设备配置增幅较大申万行业划分看,基金2021Q4增配TMT+中游板块、减配必选消费+上游资源板块。2021Q4配置比例提升最大的板块是TMT与中游板块,其中中游板块延续加仓趋势。必选消费板块减仓幅度最大,且同样延续了2021Q3的减仓趋势。具体一级行业而言,持仓增配的方向在电子、电气设备、房地产、交通运输、公用事业、国防军工等行业。电子、电气设备超配比例上升最为显著,房地产受恶化预期托底影响,配置明显回升。减仓方面,医药生物受政策风险影响配置比例出现明显下降,休闲服务行业因疫情反复超配比例显著下滑,食品饮料超配比例高位维稳。

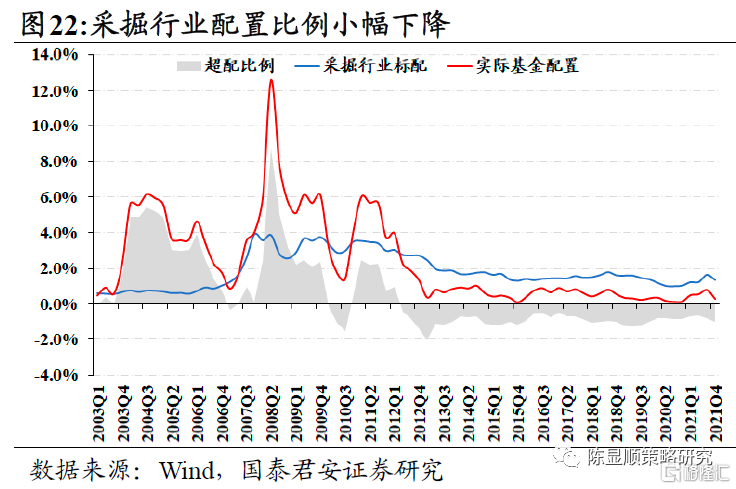

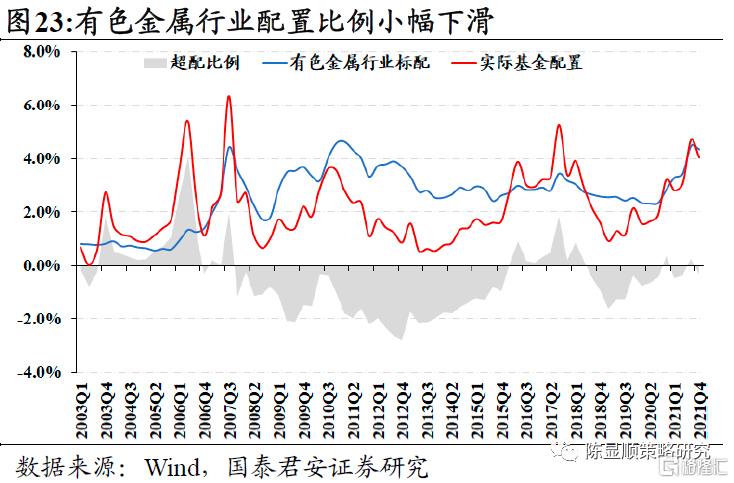

3.2.1. 上游原材料:采掘、有色金属配置比例下滑从上游资源品的基金持仓占比来看,整体上仍然处于低配,采掘与有色金属行业配置比例均小幅下滑。具体各个板块来看,采掘Q4配置比例从0.82%下降至0.31%,超配比例从-0.82%下降至-1.04%;而有色金属配置比例由4.68%下降至4.03%,超配比例由0.23%转为-0.30%。

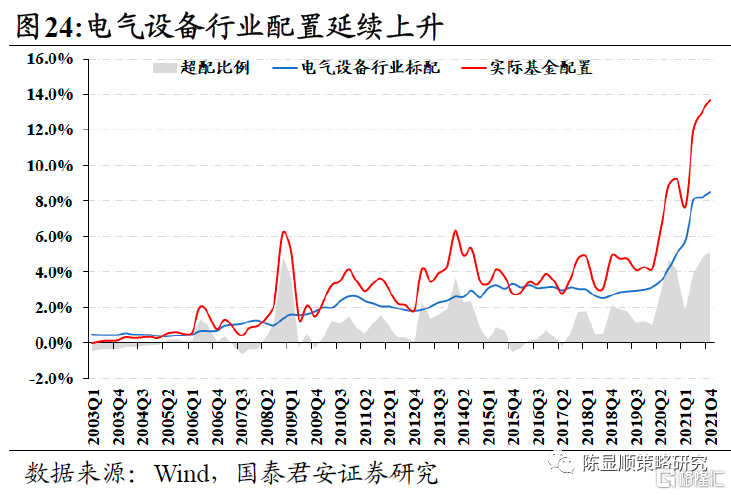

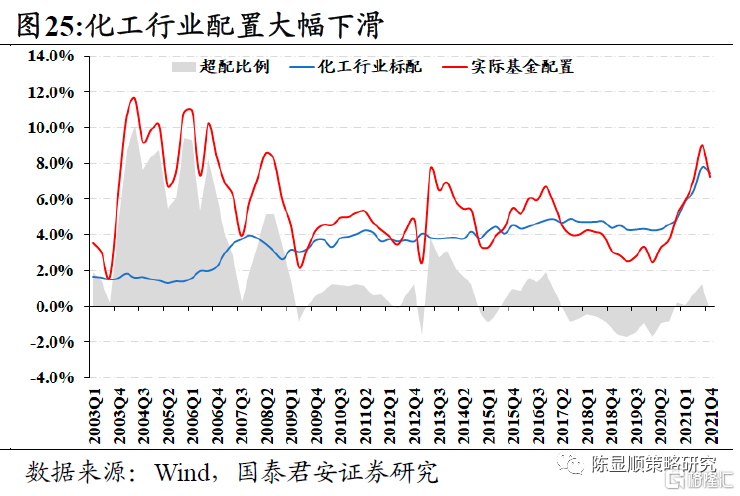

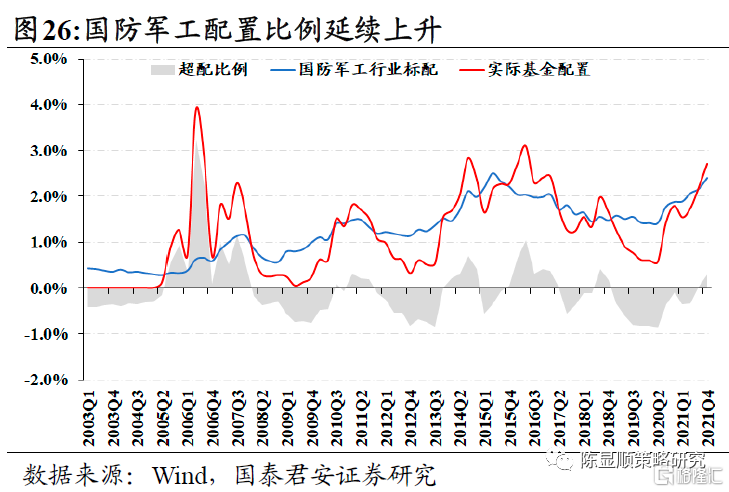

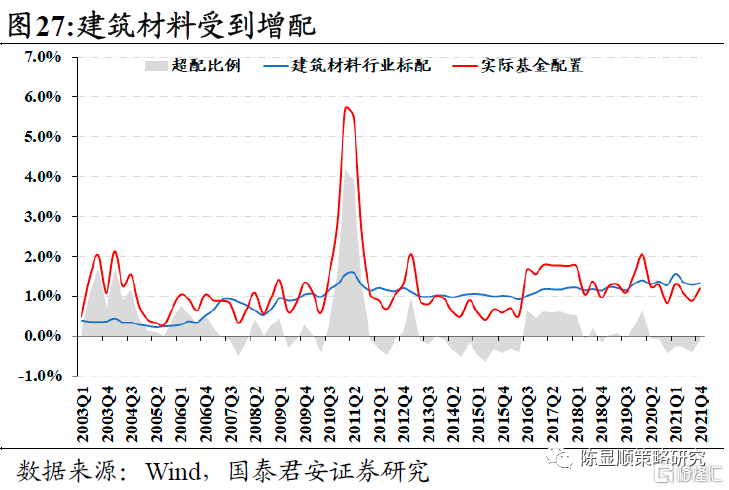

3.2.2. 中游制造:电气设备、国防军工为主要增配方向,化工大幅减配中游制造板块主要增配方向为电气设备、国防军工,化工遭大幅减配。电气设备超配增幅比例显著增加,2021Q4延续Q3上升趋势,配置比例为13.67%,环比上升0.68%。其中上升主要系电源设备(环比+0.53%)和高低压设备(环比+0.13%)超配幅度提升推动。国防军工配置比例环比上升0.50%至2.70%。;化工2021Q4配置比例为7.23%,环比下降1.76%,超配比例由1.22%下降至-0.18%,主要因二级行业化学制品大幅减配1.16%。受地产的悲观预期扭转与基建发力影响,建筑材料在21Q4配置比例环比上升0.31%。

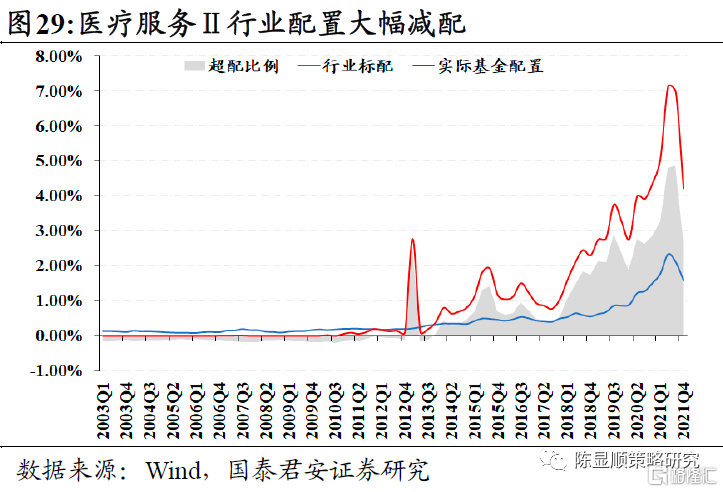

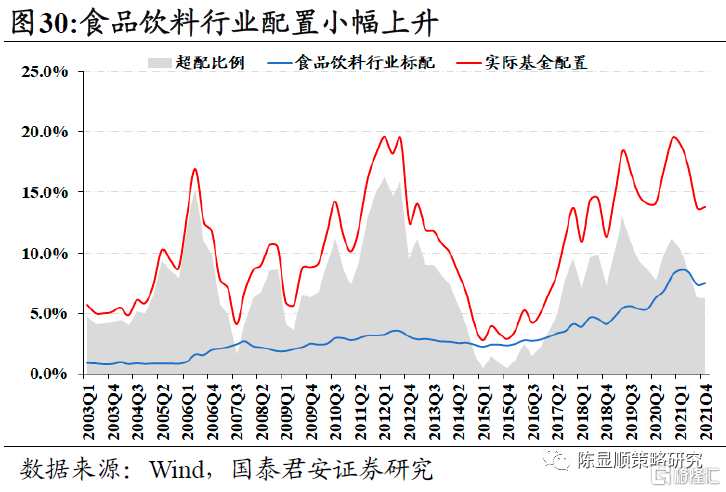

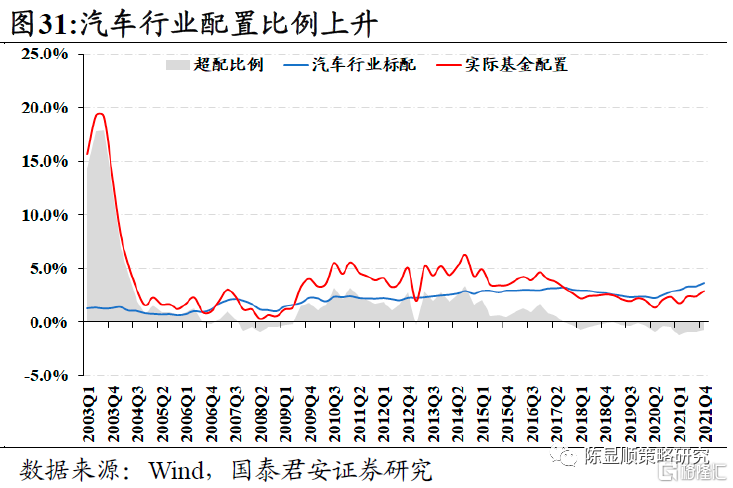

3.2.3. 下游消费:医药生物、休闲服务行业配置大幅下降下游消费板块中医药生物、休闲服务配置比例下滑较多,而农林牧渔、汽车、家电、食品饮料获得增配。具体而言,2021Q4医药生物配置比例大幅下滑2.73%,超配比例下降2.27%,其中医疗服务II配置比例环比减少2.76%,生物制品II下降0.48%。食品饮料配置比例微增,环比上升0.07%达13.77%,二级行业中饮料制造仍为高配,环比上升0.16%达12.32%;汽车行业获得增配,环比上升0.49%至2.89%;农林牧渔配置比例小幅提升,环比上升0.26%达1.51%。

可选消费中休闲服务配置比例下滑,家用电器配置比例小幅回升。休闲服务配置比例下降0.55%至1.55%,超配比例环比下降0.44%至0.77%,二级行业中旅游综合Ⅱ大幅减配,环比下降0.70%至0.97%。家用电器配置比例小幅回升,环比上升0.13%至1.62%;其中白色家电配置比例为1.57%,环比上升0.12%。

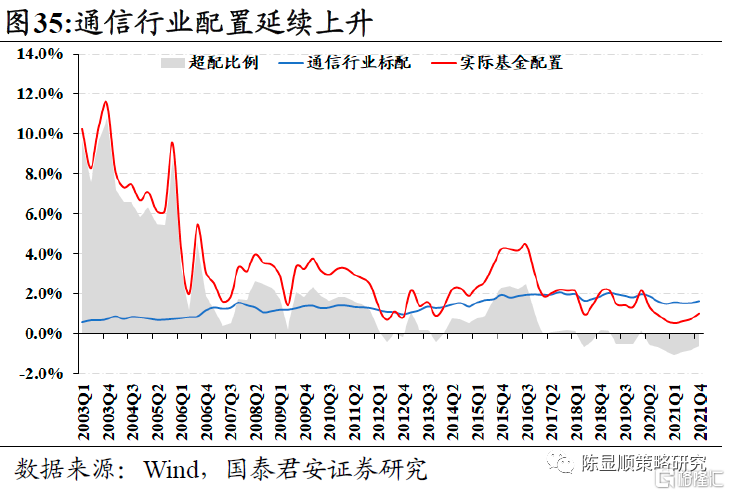

3.2.4. TMT:整体配置回升,电子行业获大幅增配整体配置回升,电子行业增配明显。2021Q4电子行业的配置比例为15.76%,环比大幅上升2.32%,超配比例环比提升1.94%,二级行业中电子制造增幅最为明显,环比上升1.29%达5.59%,半导体亦有所增配,环比上升0.63%达6.09%;通信行业配置延续上升趋势,环比上升0.28%达1.00%;计算机与传媒行业小幅增配,分别环比上升0.20%/0.15%达3.22%/1.62%。

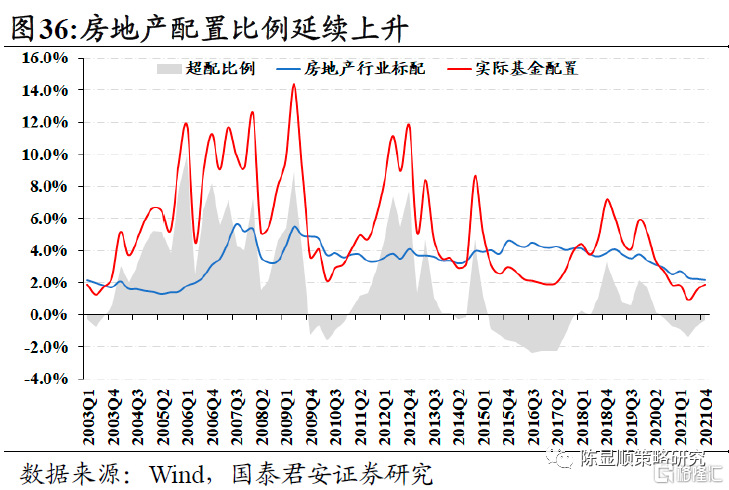

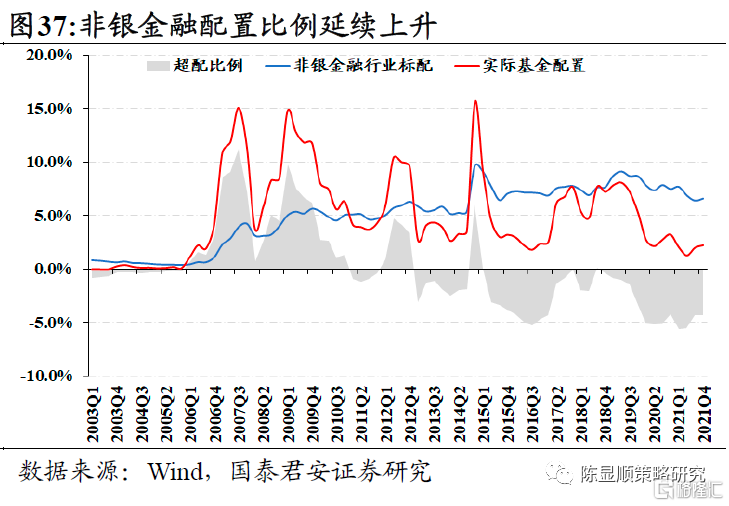

3.2.5. 大金融:房地产、非银金融配置比例延续上升房地产、非银金融配置比例延续上升。房地产行业政策风险缓解,配置比例环比增加0.33%至1.85%,超配比例上升0.38%,但仍处低配,其中房地产开发II环比配置增加0.33%,达1.85%。非银金融Q4配置比例环比增加0.22%达2.23%,超配比例环比上升0.04%,也仍处低配,超配比例仅为-4.35%。其中证券II Q2配置比例为2.01%,环比上升0.22%。