下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

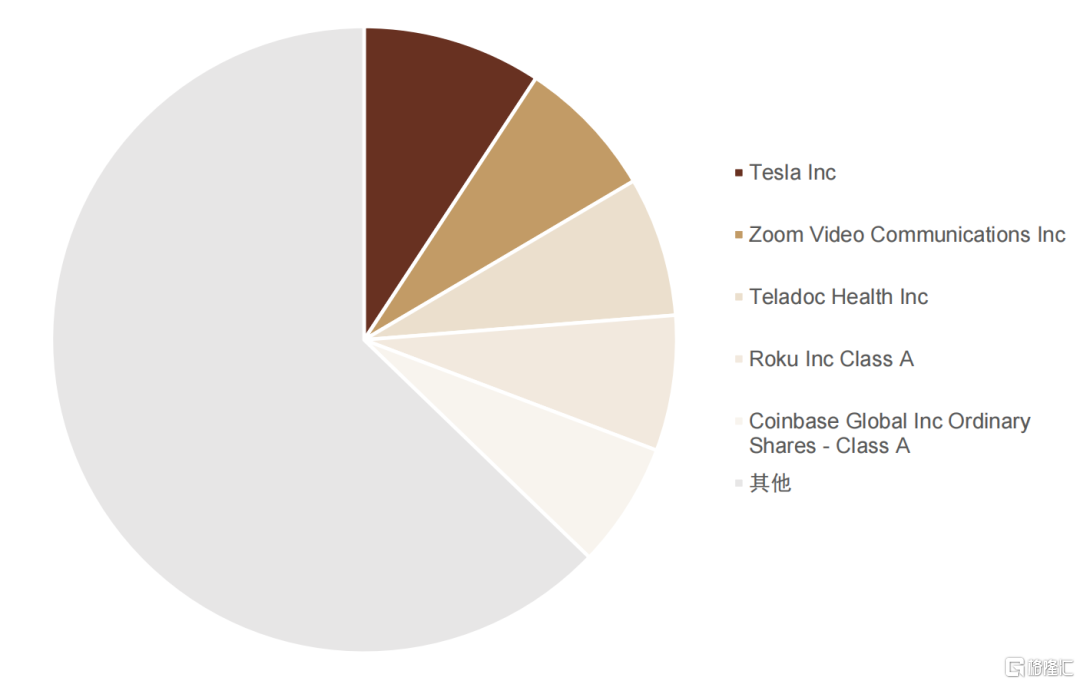

近期美国主动权益ETF出现了较为明显回撤,其中ARK旗下ARK Innovation ETF(ARKK)作为较具代表性产品,自去年11月至今已回撤约40%。观察产品1月21日持仓,我们发现产品持股以美国科技行业为主,其中CR5占比为37%。在近期美国科技行业走弱影响下,较为集中的持股更是加大了产品收益压力。回顾美国过去主动权益ETF行业发展,可以发现产品于2019年以来经历了较为快速发展,具体表现为持续且快速资金流入。我们认为行业近年发展提速主要原因有二:1、2019年及2020年主动产品战胜基准难度有所下降;2、同样是主动产品,但ETF较普通场外产品持有费率更低。而在过去2019年及2020年发展过程中,Dimensional与ARK脱颖而出,两家公司产品在配置上均偏好科技行业,2019年及2020年科技行业突出的市场收益一定程度上推动了两家公司产品规模发展。近期主动权益ETF回调明显,但资金流出却相对有限,同样以ARKK为例,产品自去年11月以来累计资金净流出约10亿美元,对应净流出比例为6.68%。往前看,我们认为,美国主动权益产品近年的快速发展与产品表现息息相关,随着近期主动产品相对弱势表现,产品短期规模或将受到一定压力。但从ARKK较大回撤但较低资金流出看,我们认为美国投资者仍相对认可主动产品于组合中的配置意义。

每周关注:如何看待近期美国主动ETF回撤?

近年主动权益类ETF规模进入快速发展通道

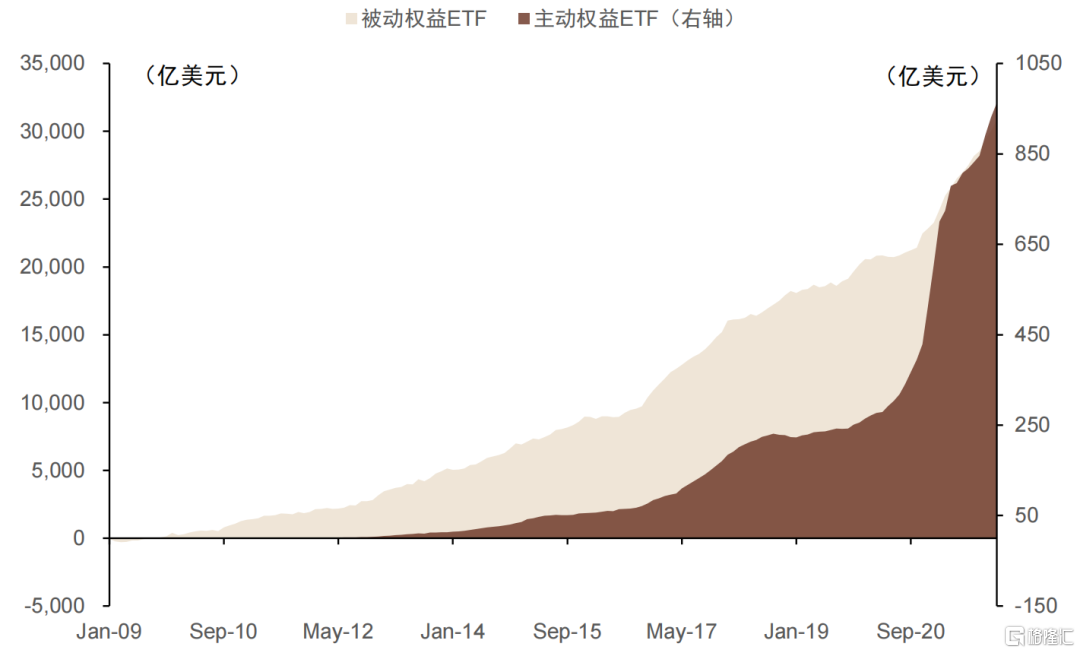

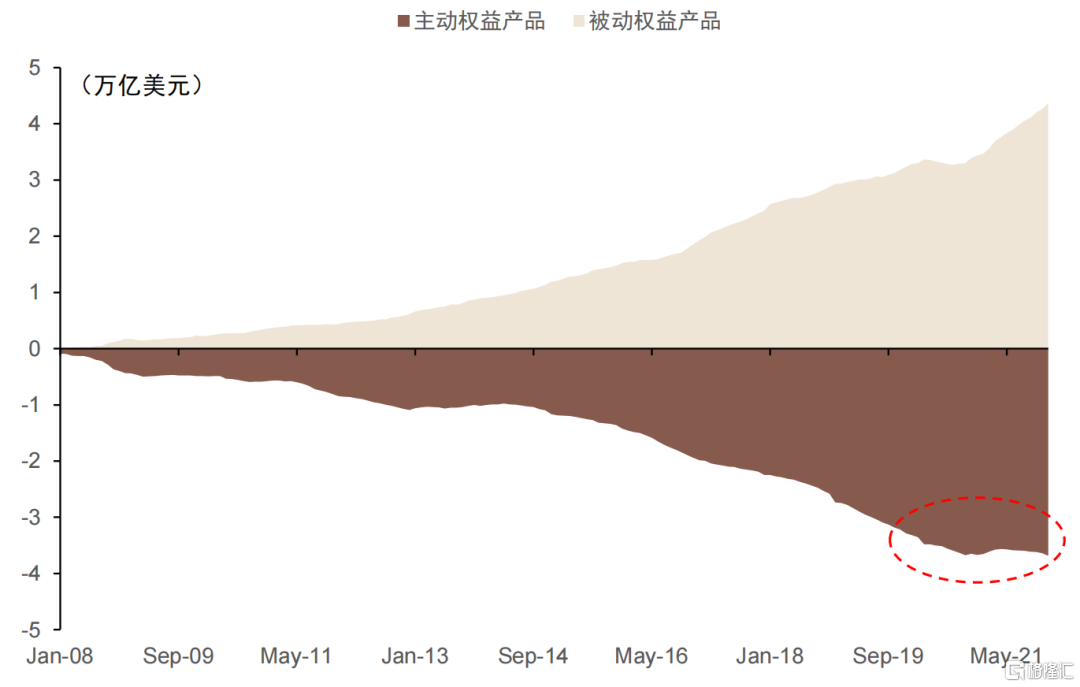

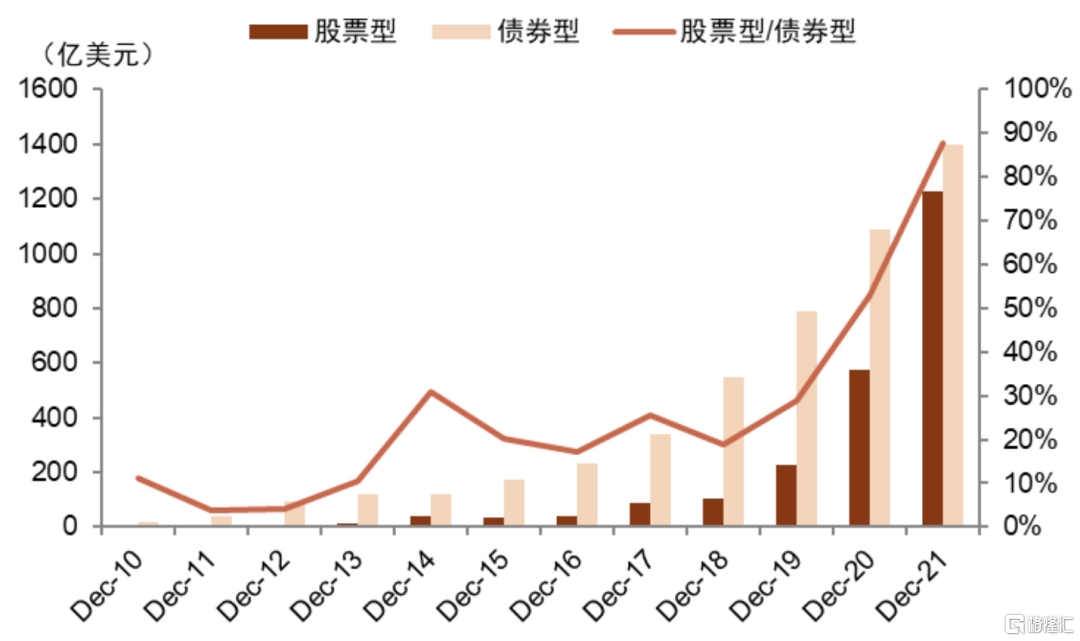

以美国为主要代表,近十多年来全球范围内掀起了被动化投资浪潮,资金持续向被动产品流入,同时从主动产品流出。但进入2019年后,虽然全球被动产品资金流仍维持较快净流入,但主动产品净流出趋势则有所放缓,甚至某些时段出现资金净流入。股票型ETF也出现了类似现象,被动ETF维持资金净流入,但主动ETF资金流入量则迎来快速增长,直接导致主动ETF产品中股票型产品规模占比反超债券型产品。我们认为,导致以上现象的原因有两个:

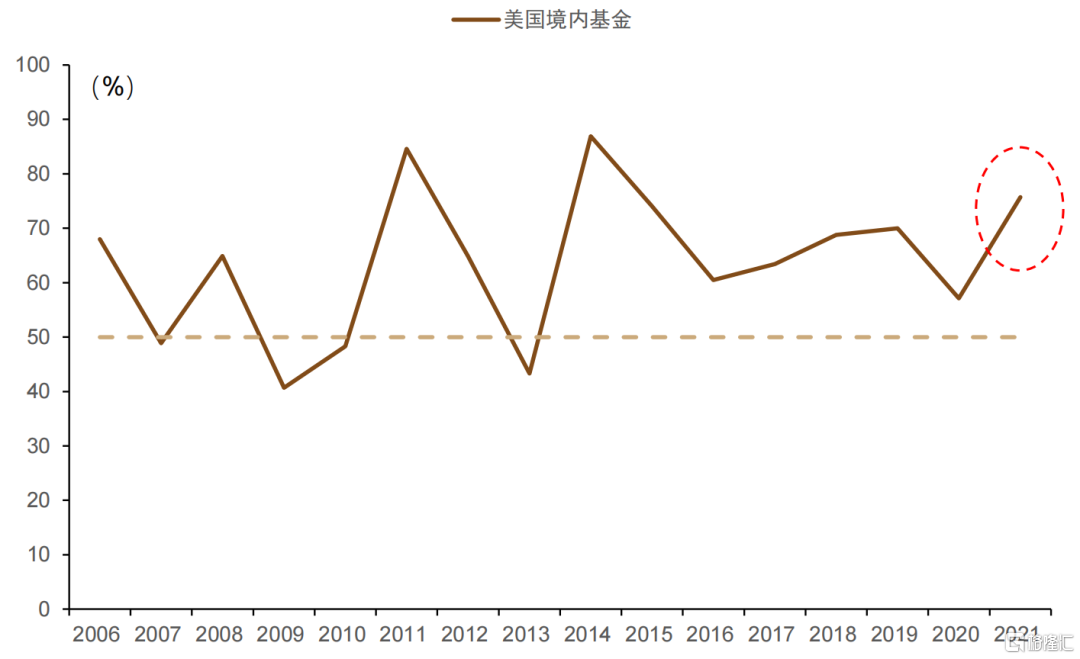

2020年主动产品战胜基准难度下降——过去被动投资受到追捧其中一个较为重要的原因是主动产品难以战胜被动产品。根据SPIVA数据显示,2006年至2019年美国本土主动基金不敌S&P 1500指数均值及中位数分别为62.86%和64.90%。而2020年美国本土产品跑输S&P 1500指数比例下降至57.1%,处于近十多年较低水平。由于2021年统计数据尚未公开,我们通过Morningstar数据进行估算,发现2021年美国主动产品战胜基准难度或有所提升。

图表: 主被动股票ETF产品资金累计流入情况

资料来源:EPFR,SPIVA,Morningstar,中金公司研究部

图表: 主被动产品累计资金流入情况

资料来源:EPFR,SPIVA,Morningstar,中金公司研究部

图表: 主动产品中股票型规模占比逐年接近债券型

资料来源:EPFR,SPIVA,Morningstar,中金公司研究部

图表: 美国权益产品跑输SP1500指数比例

资料来源:EPFR,SPIVA,Morningstar,中金公司研究部;注:2021年数据通过Morningstar数据估算得到

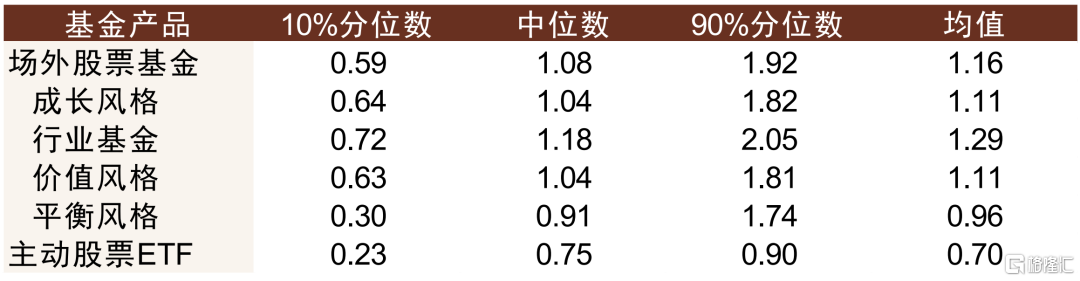

产品设计占优下,投资者更加偏好主动ETF——从近年资金流变化也可以发现,虽然在主动产品战胜指数产品难度下降使得主动产品资金流有所改善,但整体主动产品资金仅维持平稳,主动权益ETF则出现资金流入提速。换而言之,投资者在主动产品选择上,更加倾向ETF产品,我们认为主要是由于最低投资条件及费率所导致的。海外场外基金一般会设置最低投资金额,以美国市场为例,场外基金最低投资金额通常情况下在500美元-5,000美元之间。相反,ETF一般情况下并没有最低投资金额要求,投资者能更加容易购买ETF产品。其次,主动ETF产品持有费率相对主动产品更低。根据ICI公布数据显示,2020年美国主动权益产品费率中位数和均值分别为1.08%、1.16%,行业主题主动产品费率则高于场外产品整体水平,平衡类产品则相对较低。而主动股票ETF产品费率中位数和均值分别为0.75%和0.70%,对标任何一种场外主动权益产品,主动股票ETF费率均更低。

图表:2020年美国主动股票ETF整体费率相较场外主动产品更低(单位:%)

资料来源:ICI,中金公司研究部

Dimensional与ARK为主动ETF产品新力军

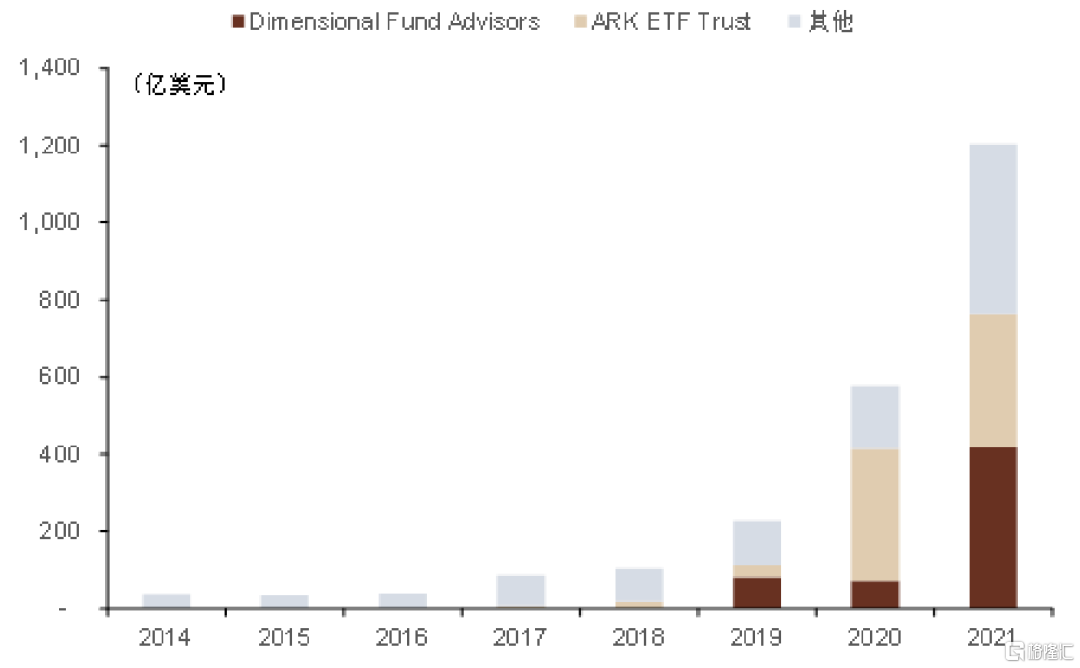

Dimensional与ARK异军突起。2017年后,美国主动ETF市场竞争格局初步稳定,First Trust作为龙头公司地位逐渐稳固。除2020年外,First Trust于主动ETF领域管理规模均排名首位。从公司产品规模结构上看,First Trust旗下主动ETF以固收型产品为主,截止2021年,主动固收产品占公司主动ETF规模比例为77%。与First Trust不同,Dimensional与ARK旗下主动管理ETF以权益产品为主,截止2021年末,于主动权益ETF层面,两家公司管理规模分别位列第一、第二名,占所有主动权益ETF产品比例63%;

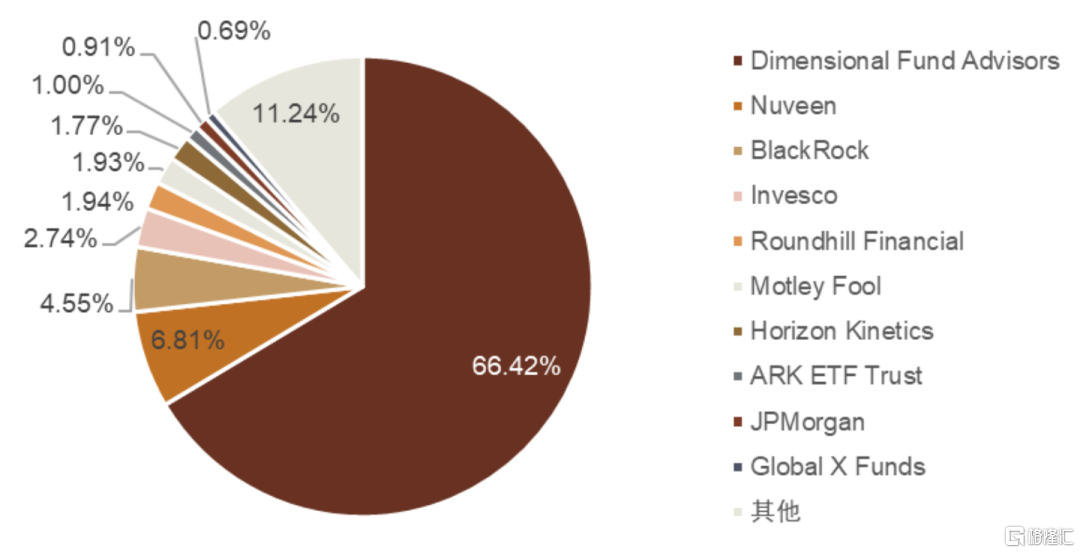

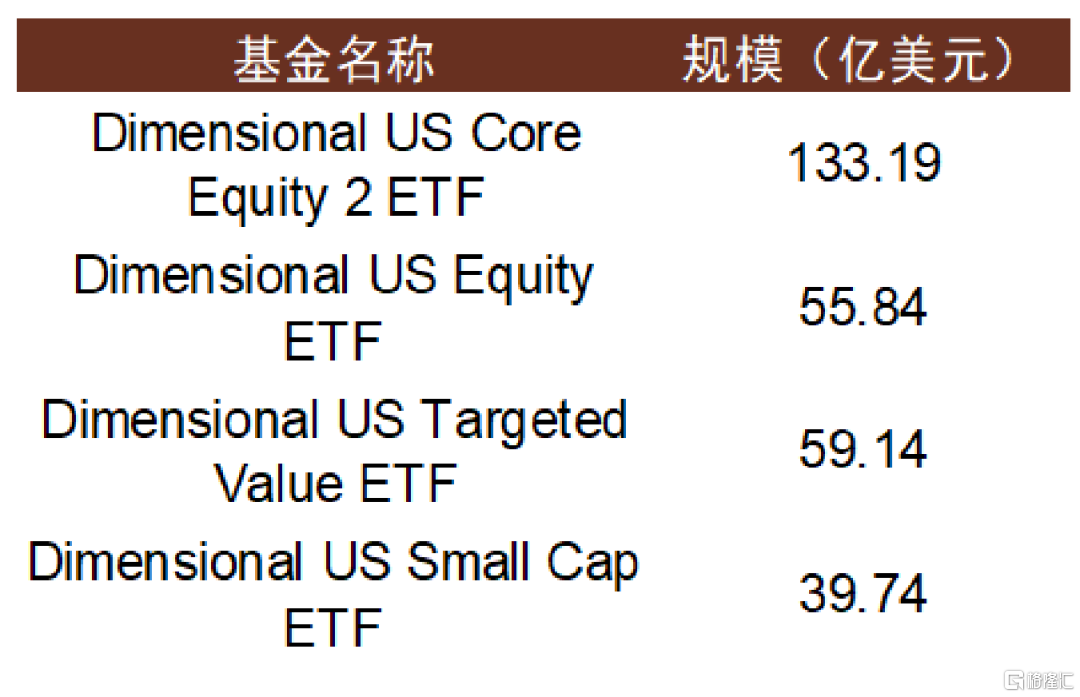

►Dimensional:产品转型实现弯道超车。除了First Trust外,规模第二的Dimensional Fund Advisors也值得关注。此前该公司此前从未进入前3位,但却在2021年越居第二,规模达到446.41亿美元,与排名第三的JPMorgan拉开了137.68亿美元的差距。Dimensional Fund Advisors是 2020年才开始进入ETF市场。公司最早的两只产品Dimensional US Core Equity Market和Dimensional International Core Equity Market于2020年年底才开始上市交易,费率分别为0.12%和0.18%,相对较低的费率使得产品在市场中具有一定竞争力。此后,Dimensional将旗下多只产品进行转型,包括主动股票ETF规模第二大Dimensional US Core Equity 2 ETF。

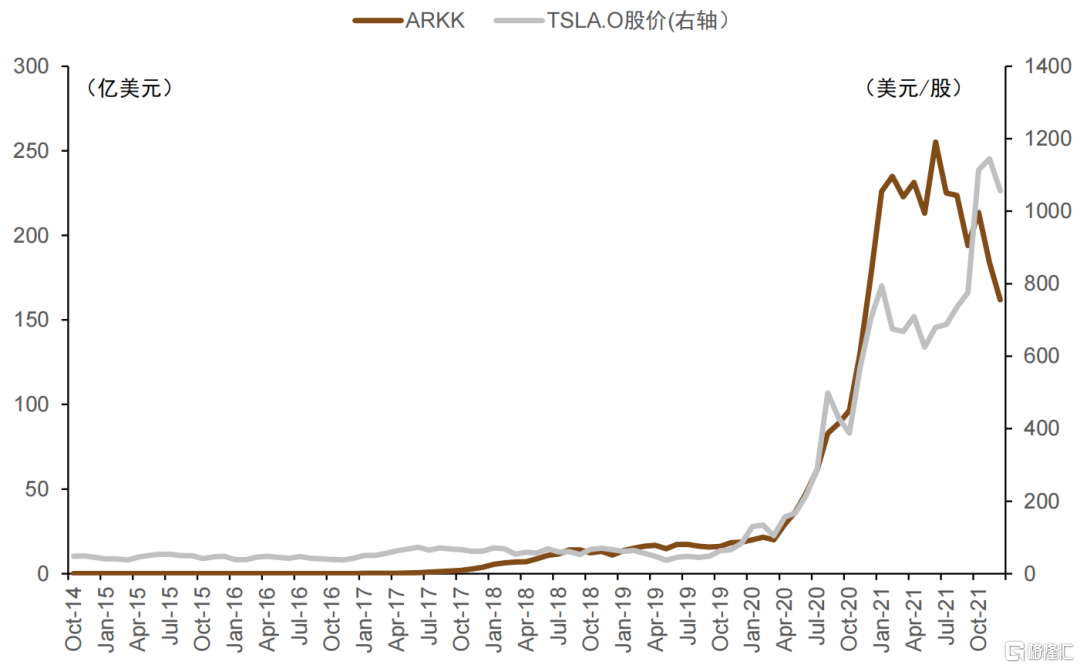

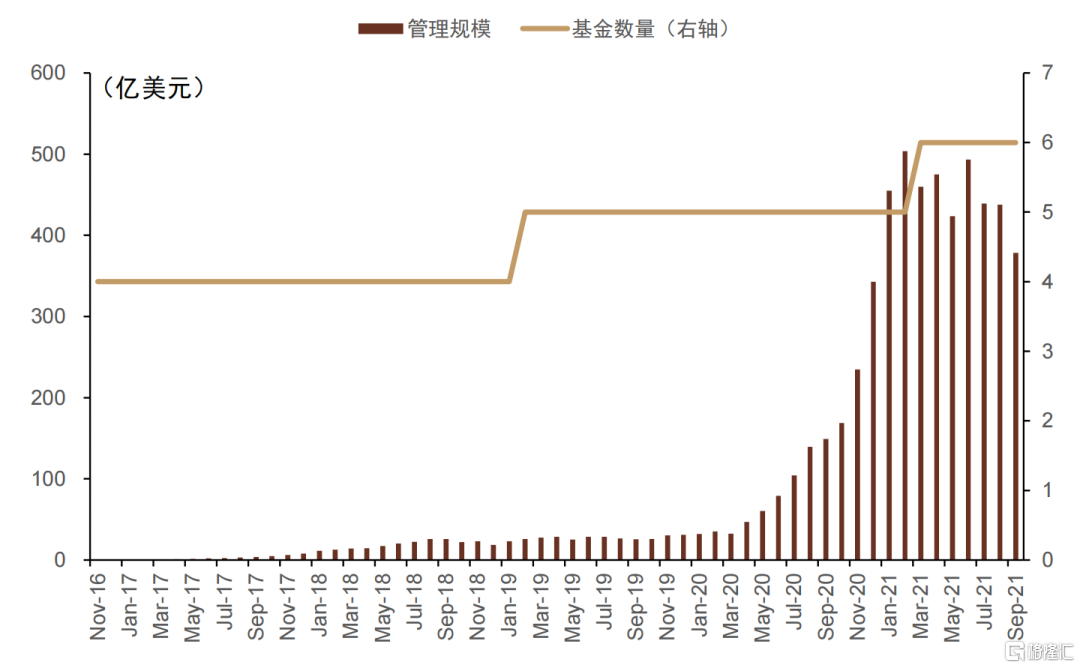

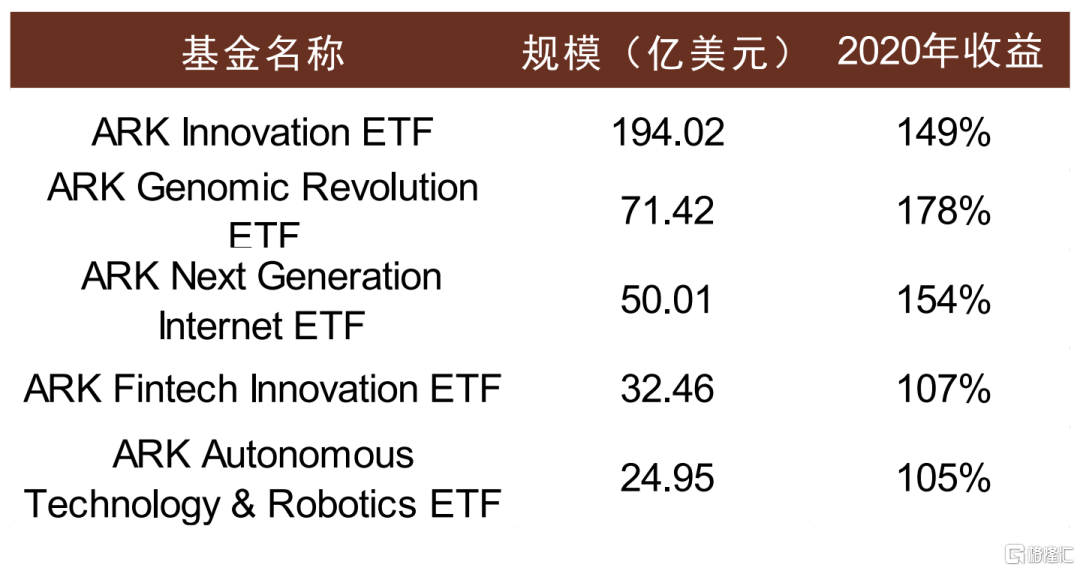

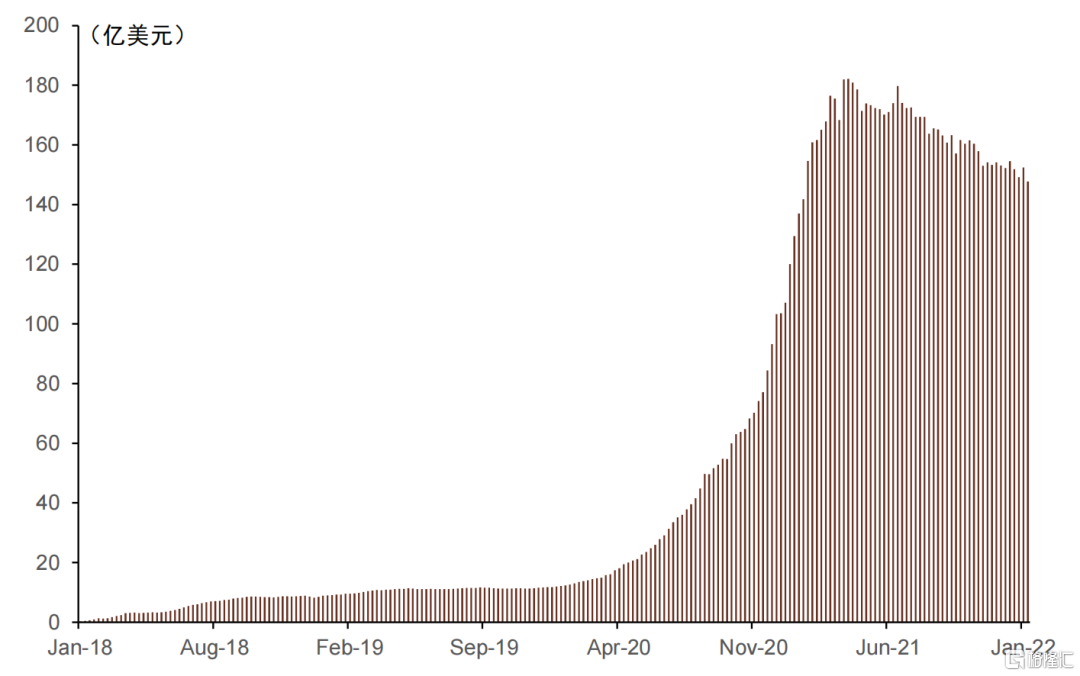

►ARK:深耕主动股票ETF。2020年主动管理规模排名第二的为ARK Investment Management LLC。与Dimensional不同,ARK Investment Management LLC成立于2014年,公司成立时间相对较短。但公司成立之初便专注于主动股票ETF领域,并专注科技行业投资。2020年是公司发展大年,产品管理规模由2019年年底的31亿美元上升至2020年年底的343亿美元。公司规模的快速增长与产品优异的收益密切相关。2020年ARK共运作5只主动股票ETF产品,2020年所有产品收益均在100%以上。其中,ARK Genomic Revolution ETF产品收益更是达到178%。

图表:ARK Innovation(ARKK)高增速与2020年特斯拉等成长型企业的迅速发展呈现相关性

资料来源:Morningstar,中金公司研究部

图表:Dimensional与ARK主动管理权益产品占比63%

资料来源:Morningstar,中金公司研究部

图表:Dimensional在2021年新发产品规模占比达66.42%

资料来源:Morningstar,中金公司研究部

图表:Dimensional转型主动权益ETF产品名单

资料来源:Morningstar,中金公司研究部;注:数据截止日期为2021年9月30日

图表:ARK主动股票ETF规模及数量情况

资料来源:Morningstar,中金公司研究部

图表:2020年ARK旗下产品表现优异

资料来源:Morningstar,中金公司研究部;注:数据截止日期为2021年9月30日

以ARK为代表主动产品已出现资金外流现象。ARK旗下ARK Innovation ETF(ARKK)为近年市场关注度较高的一只主动权益ETF产品,整体持仓也较具代表性。从1月21日数据看,产品持股主要以美国科技行业为主,其中CR5占比为37%,持股相对集中。而自去年11月至今年1月21日,ARKK已回调约40%,伴随基金产品大幅回撤,产品也出现了资金外流现象,累计净流出金额约10亿美元,对应净流出比例为6.68%。我们认为,美国主动权益产品近年的快速发展与产品表现息息相关,近期主动产品相对弱势表现或将导致产品规模承压。但从ARKK去年11月以来的大幅回撤及较低的累计净流出,我们认为美国投资者仍相对认可主动产品于组合中的配置意义。

图表:ARK主动股票ETF规模及数量情况

资料来源:EPFR,Morningstar,中金公司研究部,注:数据截止日期为2022年1月21日

图表:2020年ARK旗下产品表现优异

资料来源:EPFR,Morningstar,中金公司研究部,注:数据截止日期为2022年1月21日

全球:权益类ETF资金流大幅下降

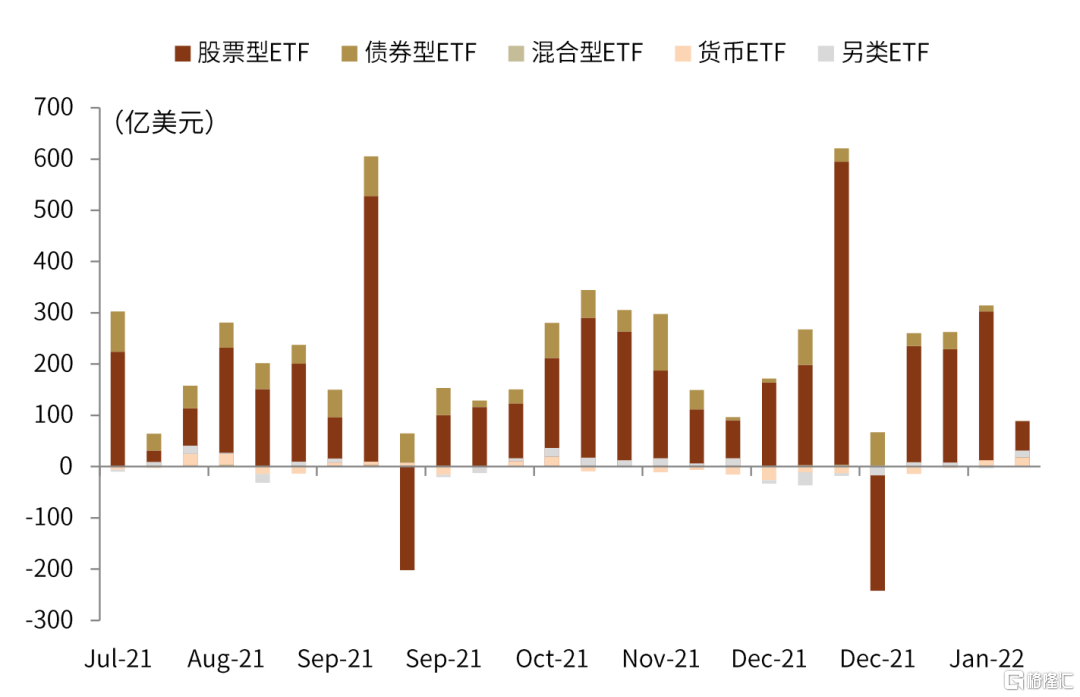

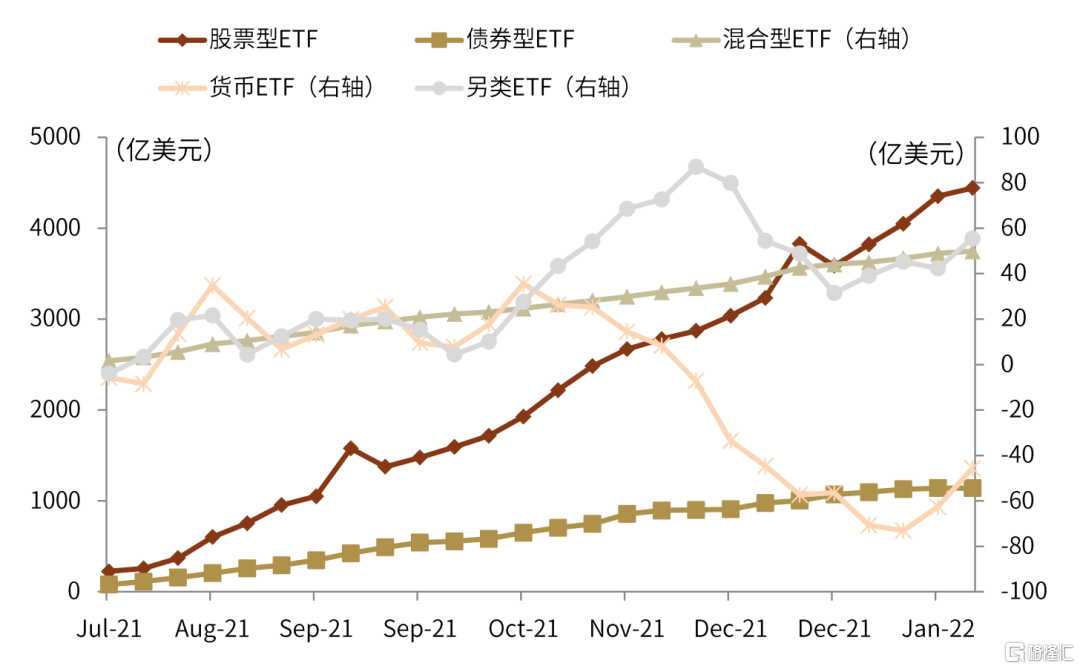

各类型产品:权益类ETF资金净流入大幅下降。上周,全球权益类ETF产品资金净流入较此前明显下降,虽然仍维持正净流入但流入量处于近半年较低水平。具体,上上周净流入303亿美元,上周则净流入89亿美元。债券类ETF产品资金净流入同样有所下降,上周净流入由12亿美元下降至0.65亿美元。货币ETF产品净流入则进一步上升,资金净流入17亿美元。

图表:过去半年每周全球各类ETF资金流入

资料来源:EPFR,中金公司研究部,注:数据截至2022.1.19

图表:过去半年每周全球各类ETF资金净流入/净资产

资料来源:EPFR,中金公司研究部,注:数据截至2022.1.19

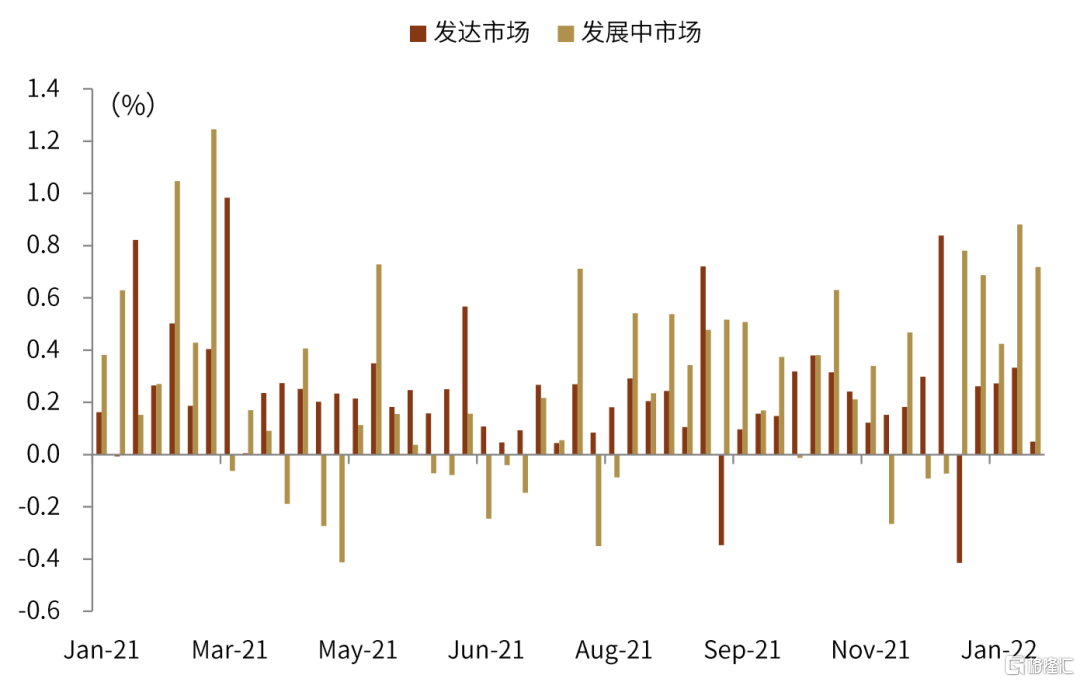

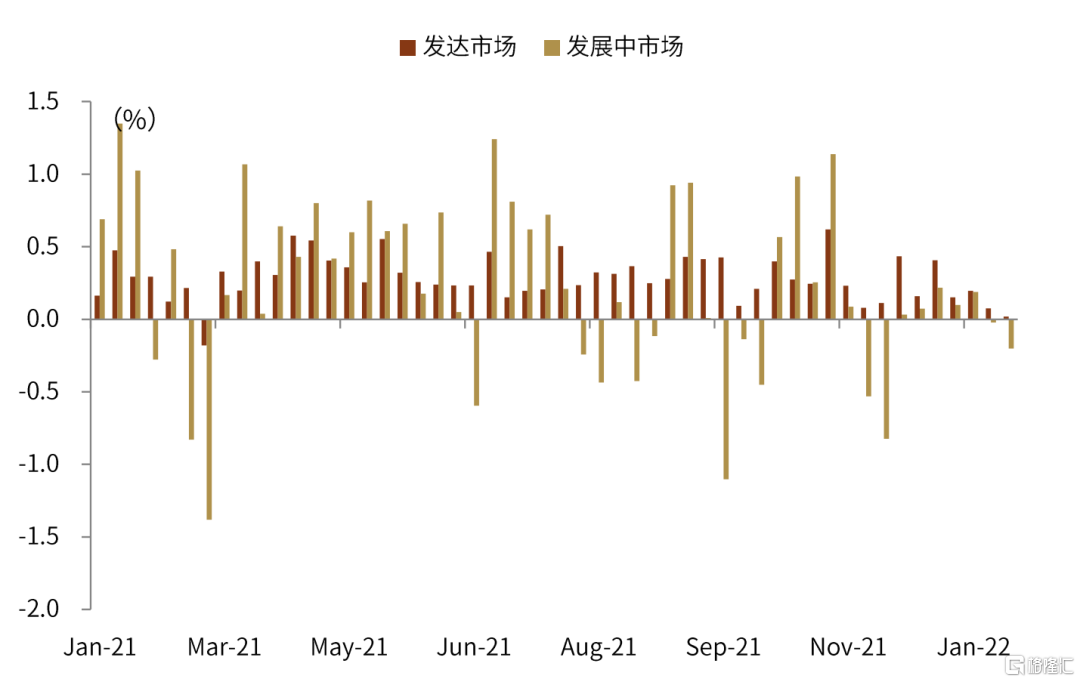

主要市场:新兴市场股票ETF净流入仍占优。上周,发达市场与新兴市场股票ETF均维持资金净流入,其中发达市场资金边际净流入量由240亿美元大幅下降至36亿美元,新兴市场资金流则由此前流入63亿美元小幅下降至53亿美元,考虑到市场体量问题,新兴市场资金流相对占优。债券ETF方面,发达市场债券ETF资金净流入下降至3亿美元,新兴市场债券ETF资金流入为-2.36亿美元。

图表:发达市场/新兴市场股票ETF资金流入/净资产

资料来源:EPFR,中金公司研究部,注:数据截至2022.1.19

图表:发达市场/新兴市场债券ETF资金流入/净资产

资料来源:EPFR,中金公司研究部,注:数据截至2022.1.19

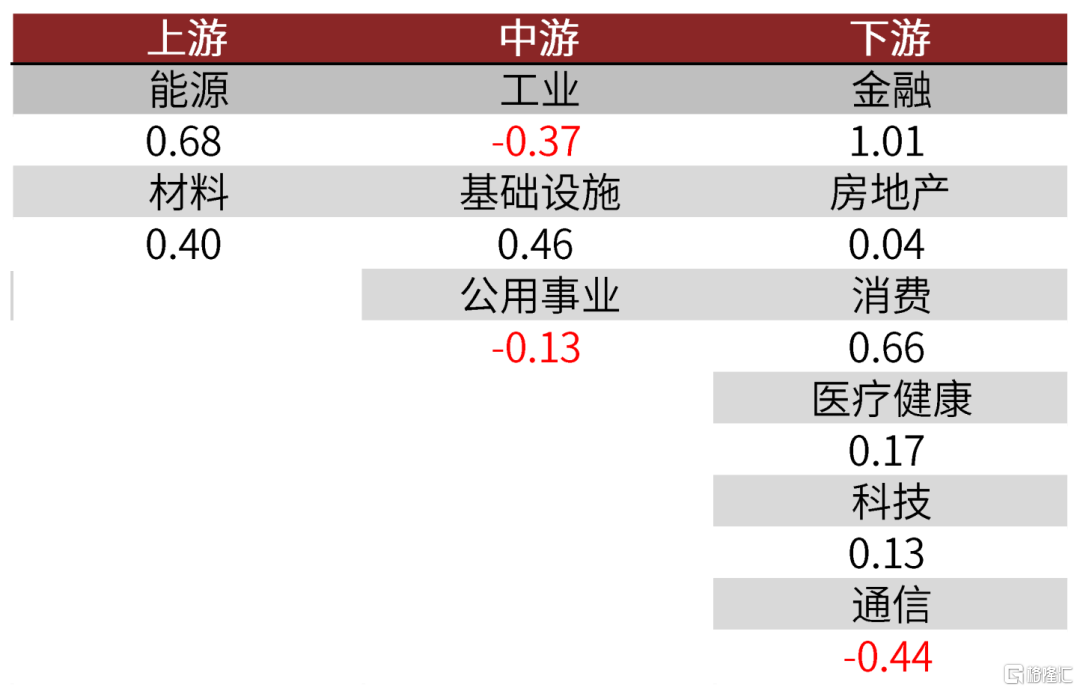

风格及行业:大盘风格资金净流入明显下降。1)风格:上周,全球市场在风格方面,大盘风格净流入37亿美元,中盘风格ETF资金净流入2.4亿美元,小盘风格ETF净流出7.3亿美元。2)行业:上周大部分行业主题产品录得资金净流入,除工业、公用事业、通信三个行业外,其他行业主题ETF均录得正流入。其中金融与能源行业净流入明显。

图表:上周行业ETF资金流入/净资产(%, 全球)

资料来源:EPFR,中金公司研究部,注:数据截至2022.1.19

国内:股票宽基ETF录得大幅净流入

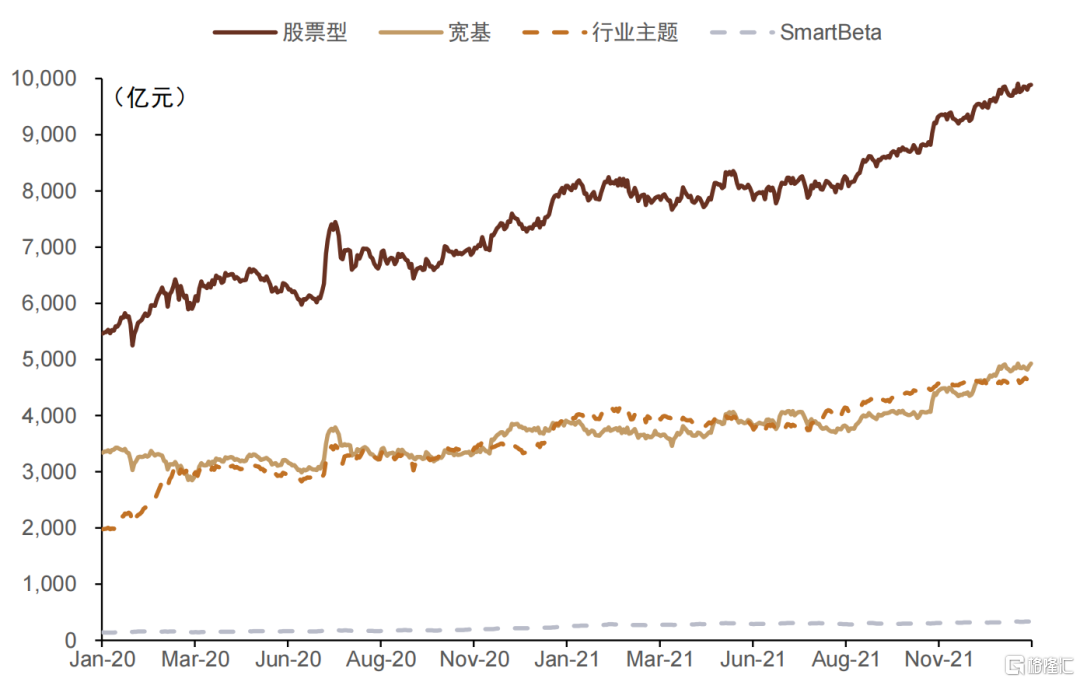

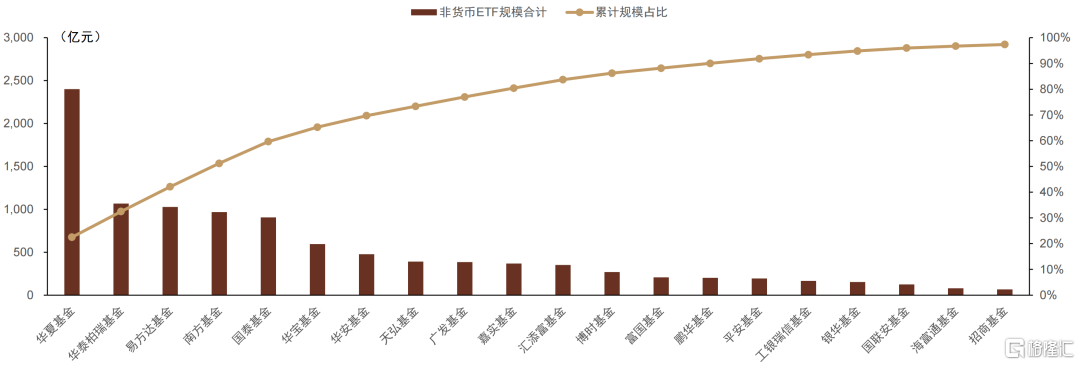

市场规模:1)存量:截止2022年1月21日,国内股票型ETF规模合计9,890亿元,其中宽基类产品规模为4,929亿元,行业主题产品规模为4,627亿元。2)市场格局:华夏、华泰柏瑞和易方达非货币ETF规模居于前三,管理规模分别达2,401亿元、1,067亿元和1,028亿元,规模前十大公司市场份额稳定在80%左右。

图表:国内股票ETF规模变化(按指数类别)

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

图表:国内非权益ETF规模变化(按资产类别)

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

图表:2021年以来每周新成立指数基金数量&规模

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

图表:国内ETF管理规模前二十的基金公司

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

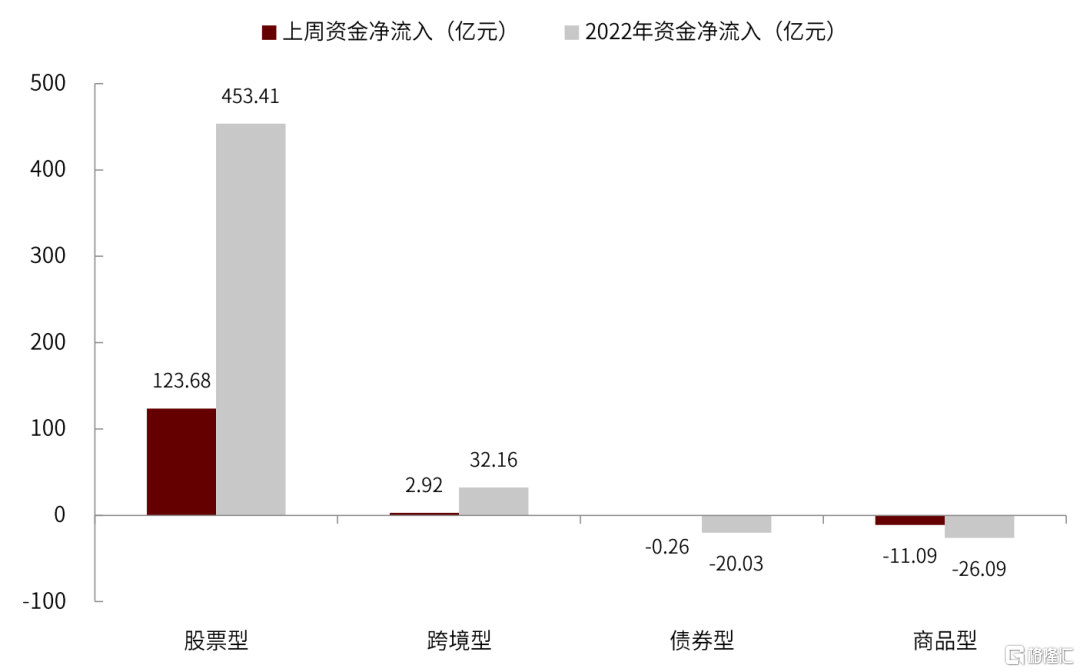

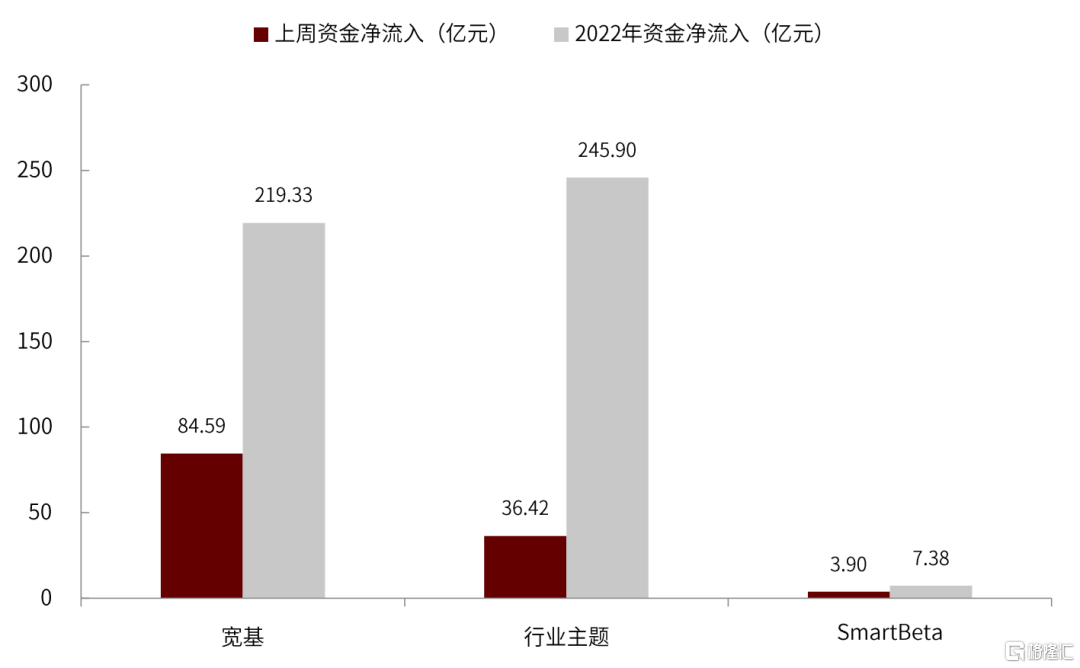

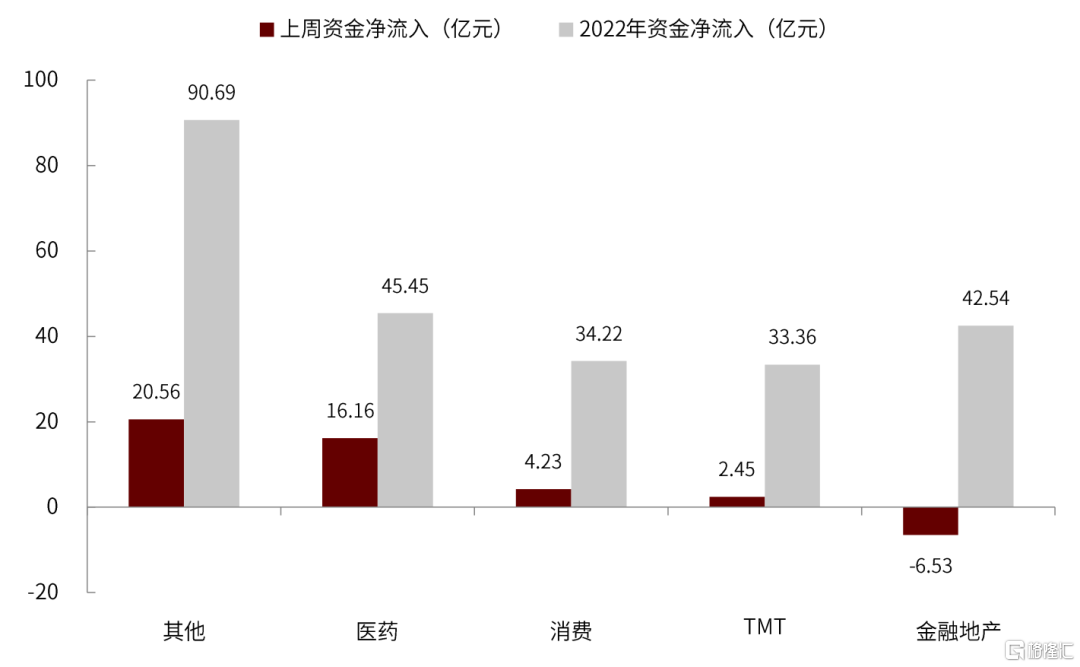

市场概况:上周国内非货币ETF整体资金净流入,流入金额115亿元,其中股票型ETF净流入显著,为124亿元,跨境型ETF则净流入2.92亿元。股票型ETF中,宽基净流入85亿元,行业主题ETF则净流入36亿元;医药和消费行业主题净流入相对领先,分别净流入16亿元与4亿元。

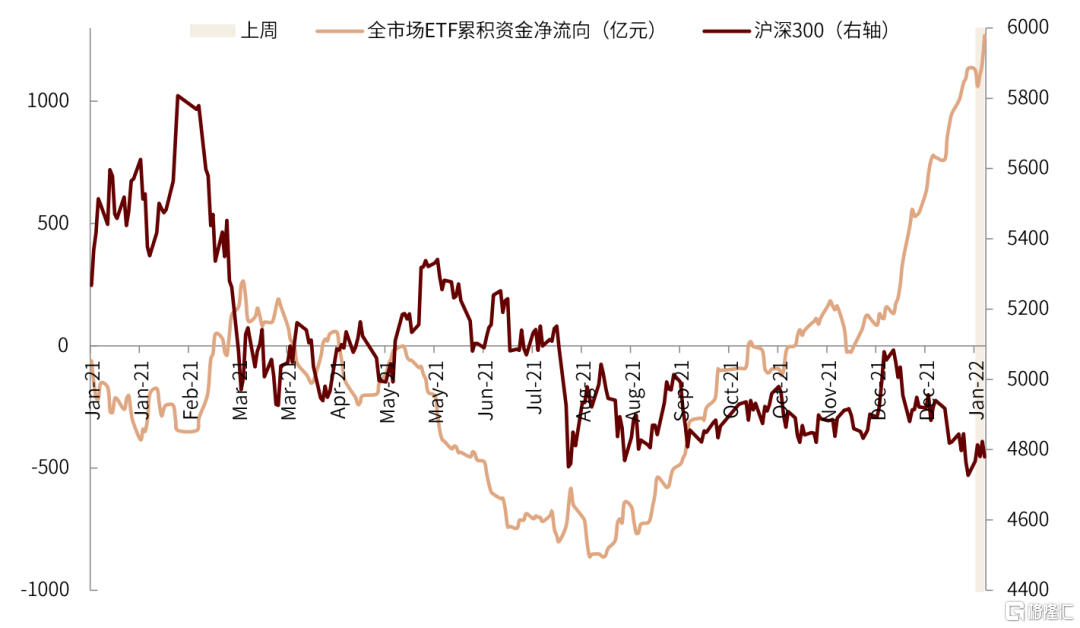

图表:国内ETF资金净流向与沪深300指数走势

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

图表:国内非货币ETF资金净流量(按资产类别)

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

图表:国内股票ETF资金净流量(按指数类别)

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

图表:国内行业主题ETF资金净流量(按细分类别)

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

图表:上周国内非货币ETF资金净流入(出)前十

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21,红色表示流入(出)前十、金色表示流入(出)后十

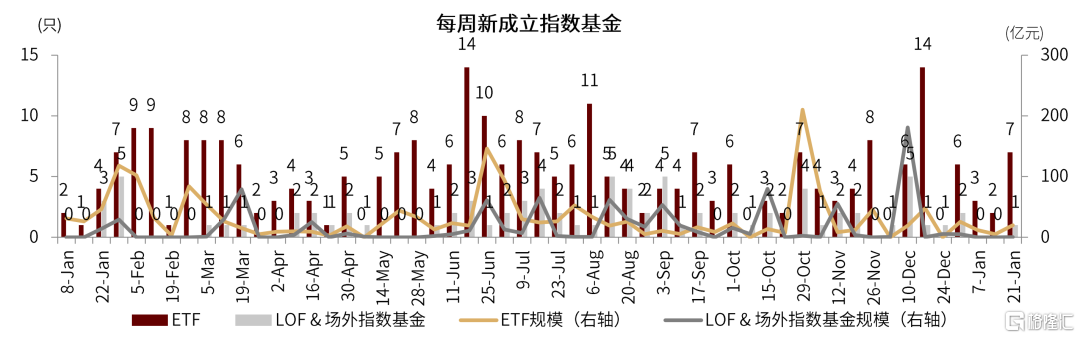

产品动态:上周有3只ETF上市,本周将有2只ETF上市。

图表:上周上市产品明细(ETF & LOF &场外指数基金)

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1. 21

ETF重点关注:

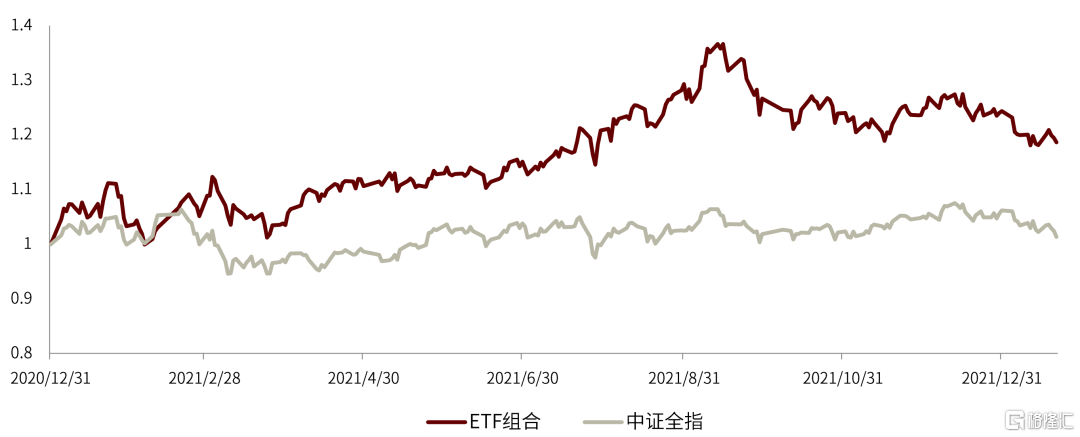

我们认为行业配置可以沿着以下主线:1)高景气、中国具备竞争力或正在壮大的产业链:机械制造、电动车产业链、科技硬件与软件、半导体等。2)泛消费行业:临近春节,消费成长赛道可能出现阶段性表现,逐步布局家电、消费、食品饮料等;3)部分估值合理、格局或成长性较好的周期等。综合行业轮动模型1月份推荐行业为煤炭、基础化工、家电、电力设备及新能源、计算机、有色金属。因此,建议关注指数:000812.CSI 细分机械(行业风险提示:产能风险、原材料风险)、930697.CSI 家用电器(行业风险提示:需求风险)、399998.SZ 中证煤炭(行业风险提示:供给风险、宏观风险)、H30184.CSI 中证全指半导体(行业风险提示:政策风险)、000858.SH 中证500信息(行业风险提示:政策风险)、990001.CSI 中证半导体芯片CNY(行业风险:宏观风险、政策风险)。

图表:行业轮动ETF组合年初至今表现

资料来源:万得资讯,中金公司研究部,注:数据截至2022.1.21

风险提示

1)ETF在基金管理运作过程中,可能面临市场风险、管理风险、技术风险、赎回风险,从而影响基金的整体收益水平。2)基金产品及基金管理人的历史业绩并不代表未来表现。3)本报告不涉及证券投资基金评价业务。