下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

行业动态信息

投资建议:

航空:国际航线开放预期提升,疫情结束后或迎来量价齐升

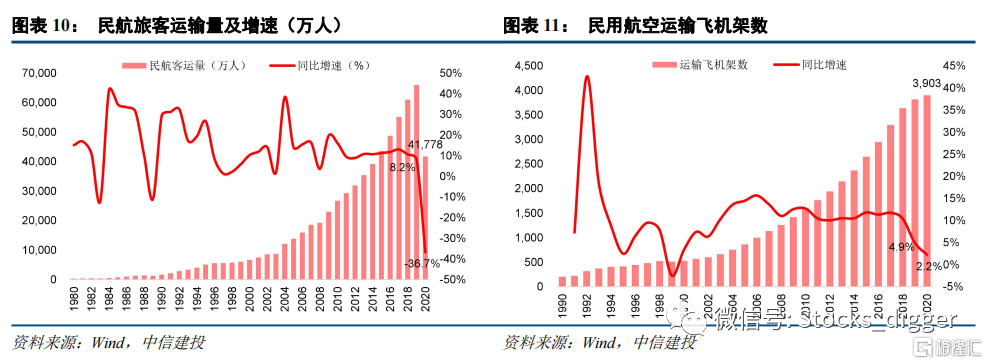

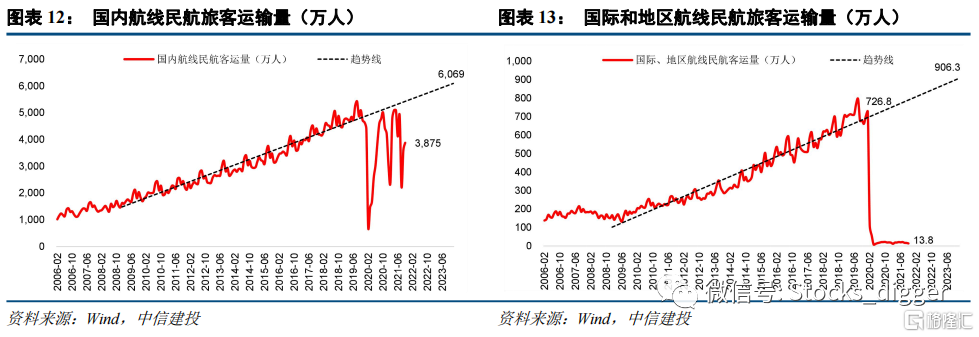

国际航线放开将带来出入境旅客运输量恢复,带动整体航空需求持续修复。2022年1月20日,国务院印发《“十四五”旅游业发展规划》,其中提到“在国际疫情得到有效控制前提下分步有序促进入境旅游、稳步发展出境旅游”。截至2021年10月,国际旅客运输量同比下降98.21%,在国内疫情防控动态清零的政策下,国际旅客需求完全被压制。2010年至2019年,国际航线旅客运输量年化复合增速达16.1%,高于国内航线客运量增速10.0%。国际航线开放将带动整体航空需求持续修复。

疫情影响下航司飞机引进大幅削减,或将低于需求增速。2020年民航运输飞机架数同比增速下降至2.2%。根据目前机队引进计划,国航、东航、南航、春秋、吉祥五家航司2022、2023合计机队增速分别为4.81%、1.53%。考虑到B737MAX可能复飞,预计2022、2023年机队年均增速约6%,仍显著低于疫情前增速。预计国际航线放开时,供给增速或将大幅低于需求增速,供需结构有望反转,带动票价持续提升。

票价市场化改革不断推进,盈利弹性有望提升。2004年以来,民航票价改革范围逐步扩大。2017年12月《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》规定5家以上(含5家)航司参与运营的国内航线可进行调价,即1030条可市场化调价航线,占比 42.6%。2020年11月民航局进一步放开票价管制,共1698条航线实行市场调节价,客运量排名前列的航线均已放开。以京沪线为例,自2017年共实现五次提价,目前全票价经济舱已从2017年的1240元人民币提价至1960元人民币,涨幅58%。

01

行情综述:交运整体回升

从交运各子板块相对沪深300的表现来看,本周(1月17日-1月21日)交运板块整体继续回调。本周航运板块下跌6.13%;航空和机场板块分别上涨3.85%和7.67%;快递板块下跌0.22%,物流综合版块下跌3.85%,其他各板块则较为稳定。

02

航空机场:适时启动入境旅游促进行动,国际航线开放预期提升

2.1航空:供需结构有望反转,叠加票价改革,或迎来量价齐升局面

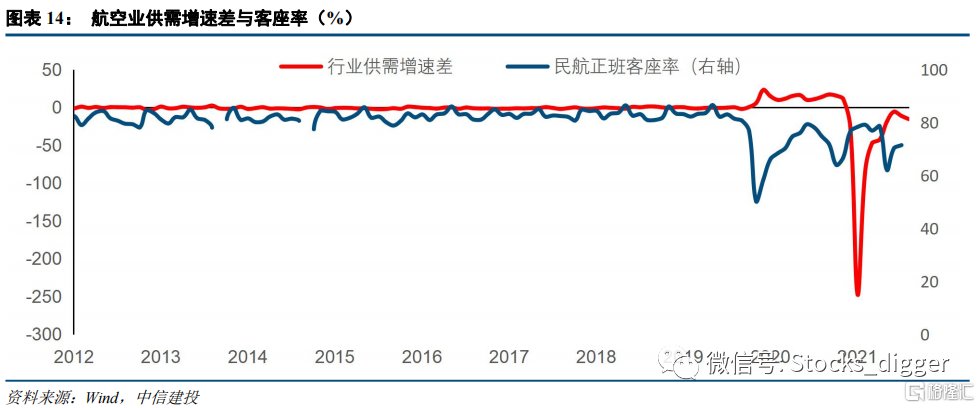

2022年1月20日,国务院印发《“十四五”旅游业发展规划》,其中提到“在国际疫情得到有效控制前提下分步有序促进入境旅游、稳步发展出境旅游”:“(一)分步有序促进入境旅游:及时研判国内外新冠肺炎疫情防控形势、国际环境发展变化,科学调整有关人员来华管理措施,在确保防疫安全的前提下,积极构建健康、安全、有序的中外人员往来秩序。适时启动入境旅游促进行动,出台入境旅游发展支持政策,培养多语种导游,讲好中国故事,丰富和提升国家旅游形象,审时度势采取有力措施推动入境旅游高质量发展。”“(二)稳步发展出境旅游:推动出境旅游与国内旅游、入境旅游三大市场协调发展,统筹服务保障和管理引导。加强文化和旅游、外交、安全、卫生健康、交通运输等部门合作,建立畅通工作机制,及时传递信息和共同应对突发事件。在国际人员往来恢复正常的前提下,旅游企业组织出境旅游要严格遵守国家疫情防控管理规定,及时科学调整行程,引导游客做好自我防护;自助出境游客要提前了解目的地疫情情况及防控要求,做好个人防范,严格遵守出境和返程入境管理规定。加强对出境游客的引导和管理,让出境游客当好中华文化的传播者和国家形象的展示者。”国际航线放开将带来国际游客恢复,带动整体旅客运输需求恢复。自2010年以来,民航旅客运输量增速始终维持在10%左右。2020年疫情爆发后,国内航空需求受疫情反复影响仍未恢复;国际航线关闭导致国际旅客需求受到压制,2021年10月国际旅客运输量同比下降98.21%,国际航线开放将带来国际旅客需求恢复。长期来看,未来GDP和人均可支配收入将呈现稳步增长的趋势,是航空需求增长的根本动力,国内航空出行渗透率仍有待提升。相对于发达国家,澳大利亚的人均乘机次数为3次,美国为2.6次,而中国人均乘机次数仅为0.47次。据《新时代民航强国建设行动纲要》,从2021年到2035年,我国人均航空出行次数预计超过1次。疫情影响下飞机引进大幅削减,或将低于需求增速。2020年民航运输飞机架数同比增速下降至2.2%,疫情影响下飞机引进大幅削减。根据目前机队引进计划,国航、东航、南航、春秋、吉祥五家航司2022、2023合计机队增速分别为4.81%、1.53%。考虑到B737MAX可能复飞,预计2022、2023年机队年均增速约6%,仍显著低于疫情前增速。预计国际航线放开时,供给增速或将大幅低于需求增速,供需结构有望反转,带动票价持续提升。票价市场化改革不断推进,盈利弹性有望提升。2020年11月民航局进一步放开票价管制,全国客运量前50大航线均已全部放开。京沪线完成自2017年机票价格市场化以来的第五次提价,目前全票价经济舱已从2017年的1240元人民币提价至1960元人民币,涨幅58%。2004年以来,民航票价改革范围持续扩大。2017年12月《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,规定5家以上(含5家)航司参与运营的国内航线可进行调价,即1030条可市场化调价航线;2020年11月《关于进一步深化民航国内航线运输价格改革有关问题的通知》,将可调价航线范围扩大至3家航司参与运营的国内航线,即新增370条航线,客运量排名前列的航线均已放开。

12月份全行业完成旅客运输量、货邮运输量分别为2709.5万人次和64.62万吨,环比分别上升25.87%和6.59%,同比分别下降35.97%和6.97%。2021年全年完成运输总周转量、旅客运输量和货邮运输量857亿吨公里、4.4亿人次、732万吨,同比提高7.3、5.5和8.2个百分点。

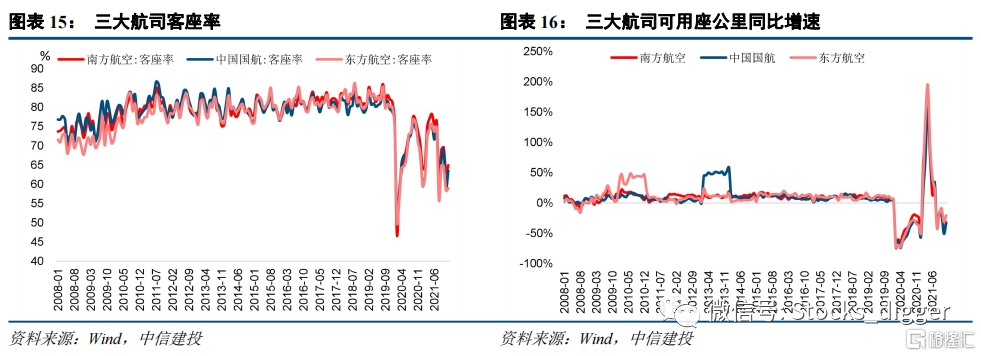

从各航司12月客座率绝对值来看:春秋航空74.7%维持领跑,南航客座率为64.9%,中国国航客座率63.5%,东方航空客座率59.0%。1-12月累计看,春秋客座率保持领先。春秋(82.9%,同比3.2%)>南航(71.3%,同比-0.2%)>国航(68.6%,同比-1.7%)>东航(67.7%,同比-3.1%)。

从12月旅客绝对值数量来看:南航最多为618.23万人次(同比-38.32%)>东航481.41万人次(同比-32.04%)>国航426.32万人次(同比-37.2%)。各航司国际旅客运输量恢复尚需时日,12月南航、国航、东航国际旅客分别为5.22万人次、2.16万人次、2.32万人次。各航司整体国内供需呈现同比下降的趋势,东方航空国内客运运力投入(ASK)和国内旅客周转量(RPK)同比降幅最小,分别为-20.66%和-31.41%,各航司国际航线数供需据仍在低位。

2.2机场:12月国内实际出港航班量环比增长21.40%

根据飞常准数据,12月国内机场实际出港航班量约为26.83万架次,同比下降27.36%,环比增长21.40%。国内机场平均出港准点率为93.32%,同比提升14.18%。12月国内机场日均出港航班量8千余架次,日均取消出港航班量超4千余架次。12月31日单日出港航班量最多,超1万架次。12月21日全国出港航班量最少,为 7千余架次。

分机场来看,12月全国出港航班量前三的机场依次是深圳宝安机场、广州白云机场和重庆江北机场。前三机场出港航班量均在1万架次以上。而受疫情影响较大的哈尔滨太平机场、西安咸阳机场出港航班量同比下降6成以上。

2.3航空货运:11月国内货邮运输量相当于2019年同期的86.7%

1月12日,国际航空运输协会(IATA,以下简称“国际航协”)发布全球航空货运定期报告显示,受供应链中断和运力限制等因素影响,2021年11月份全球航空货运需求增长放缓(按照货运吨公里或“CTKs”计算),同比2019年11月份增长3.7%(国际需求增长4.2%),明显低于2021年10月份(增长8.2%,国际需求增长9.2%)。国际航协预测,2021年全球航空货运需求预计将超过疫情前(2019年)水平的8%,收入预计将升至1750亿美元;2022年,需求预计将超过疫情前(2019年)水平的13%,收入预计将增至1690亿美元。根据民航局统计,2021年民航全行业全年完成运输总周转量、旅客运输量和货邮运输量857亿吨公里、4.4亿人次、732万吨,同比提高7.3个、5.5个和8.2个百分点,分别恢复至2019年的66.3%、66.8%、97.2%。2021年上半年业内3家自有航空公司(EMS、圆通、顺丰)全货机数量增加近10架,西安—东京、成都—达卡、深圳—洛杉矶等近20条国际全货运航线密集开通。

03

航运港口:欧美疫情继续大规模蔓延,SCFI指数保持高位

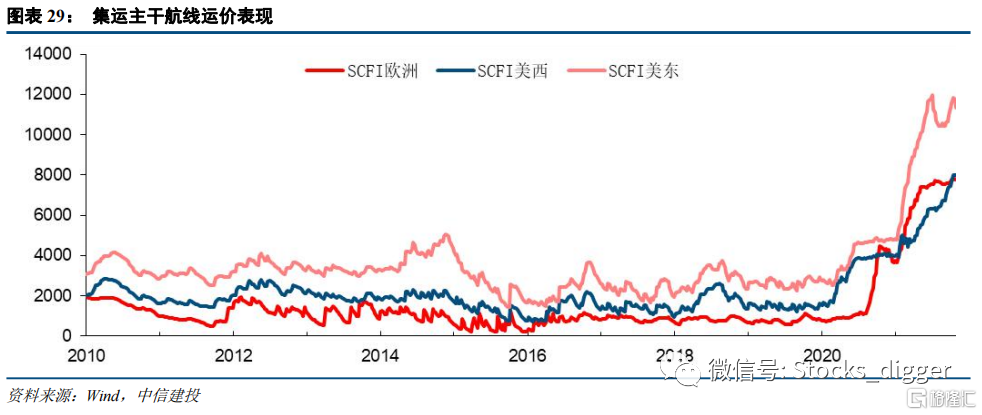

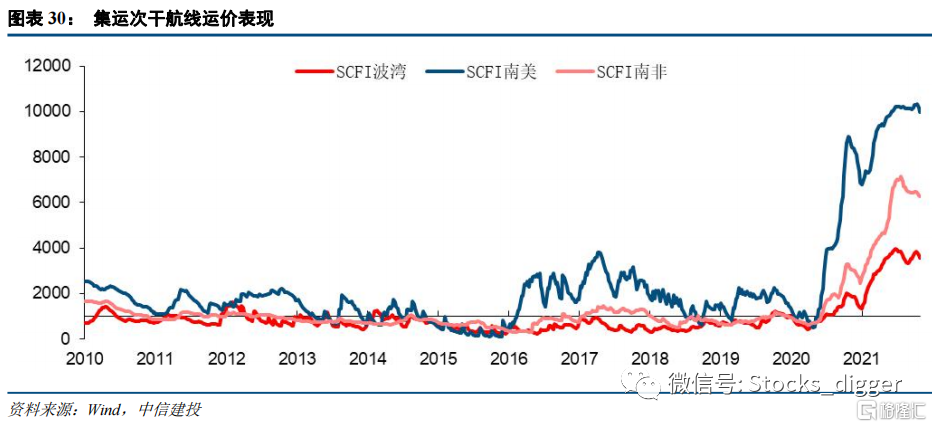

3.1集运:变异毒株大规模传播,航线运价连续突破整数关口

奥密克戎新冠毒株在全球范围持续传播,已经发展成为全球多地的主流毒株。得益于我国动态清零防疫措施,我国外贸基本面较为稳固。本周,中国出口集装箱运输市场基本稳定,运输需求保持高位,市场运行平稳。1月21日,上海航运交易所发布的上海出口集装箱综合运价指数为5053.12点。

欧洲航线,奥密克戎毒株引发的新一轮新冠疫情在欧洲大规模爆发。市场对各类物资运输需求继续保持高位,航线运力保持稳定,港口拥堵持续。本周,上海港船舶平均舱位利用率基本处于满载水平,市场运价基本稳定。地中海航线,运输需求总体稳定,上海港船舶平均舱位利用率接近满载,即期市场订舱价格与上期基本持平。

北美航线,根据美国疾病控制与预防中心(CDC)发布的估测数据,截至2022年1月8日的一周内,奥密克戎毒株感染病例数占据了美国新增新冠肺炎确诊病例总数的98.3%,每日新增病例数达到罕见水平,累计确诊数更是突破了七千万大关。疫情已经使得美国的医疗系统不堪重负,美国市场对包括防疫物资在内的各类货物运输需求持续保持高位。疫情恶化以及集疏运体系效能低下,导致美国港口拥堵和集装箱滞压、运输周转不畅的矛盾突出。本周,上海港美西、美东航线的船舶平均舱位利用率基本保持满载,航线运价总体稳定。

3.2油运:核心标的估值接近合理区间

2021年原油轮运费市场继续2020年下半年的低迷趋势。截止8月13日,年初至今原油油轮即期平均收益仅为6,159美金/天,为有史以来的最低收益水平。Drewry在一项分析报告中指出,尽管原油和成品油的需求仍然很低,但油轮市场的船价正在上涨,油轮市场正在触底反弹,市场正朝着正确的方向发展。预计油轮市场将在2022年实现扭亏为盈。“油轮公司在未来几个月和几个季度也可能会出现亏损,但这些亏损将进一步缩小。因为石油和石油贸易的需求的恢复需要时间”,Drewry补充道,“此外,船价上涨和亏损降低预计将在未来两年内支撑原油油轮运输库存的上升趋势,但不能排除在2021年和2022年夏季季节性需求疲软情况下出现小幅回调的情况”。

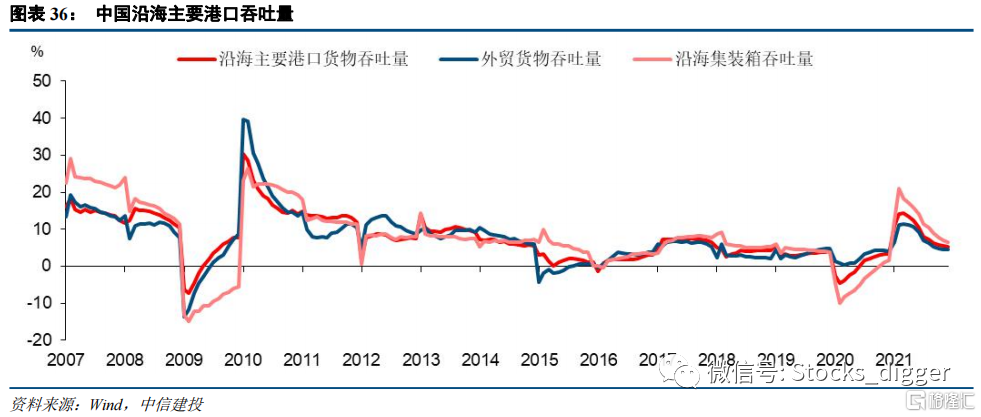

3.3港口:1 月中旬主流港口集装箱吞吐量同比增长 1.3%

1 月中旬,沿海八大枢纽港口集装箱吞吐量同比增长 1.3%,增速较前期有所放缓。其中,外贸同比增 长 2.3%,增速放缓;内贸同比减少 1.8%,降幅收窄。天津港、厦门港增速超过 10%。另外,由于欧美港 口拥堵加剧,自去年 10 月以来,亚洲到北美/欧地航线挂靠率持续降低,目前降至 79%,对国内外贸枢纽 港口集装箱业务带来较大影响。

04

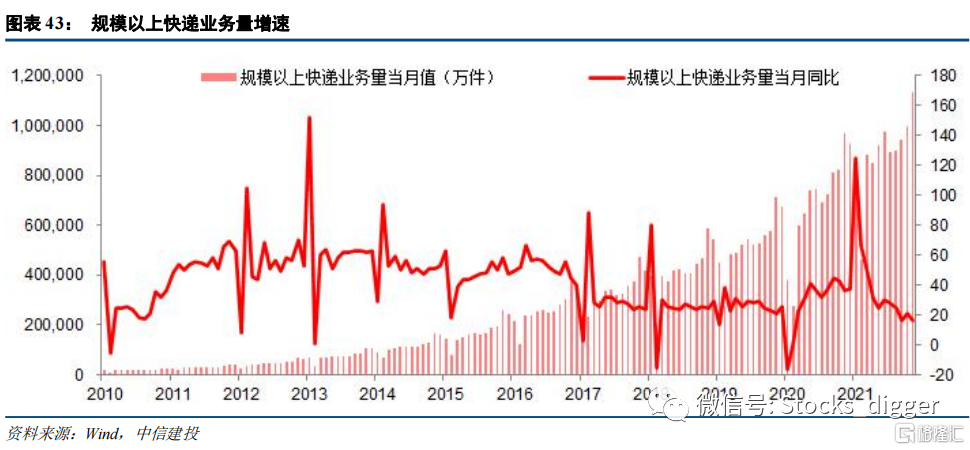

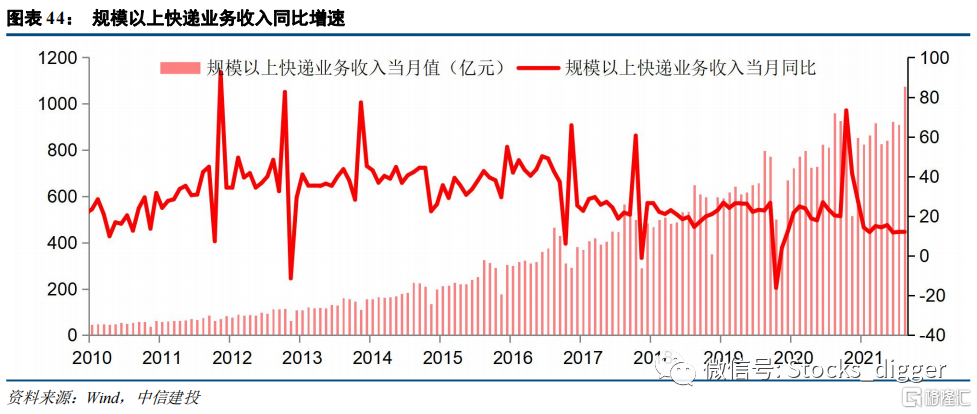

快递行业:12月快递业务量同比增长10.7%

据国家邮政局数据,12月份,全国快递服务企业业务量完成102.5亿件,同比增长10.7%;业务收入完成917.6亿元,同比下降0.9%。12月份快递收入数据较低,系个别品牌企业规范收入口径,调整全年数据所致。扣除个别品牌企业调整因素,12月份快递业务整体单价为9.70元/件。2021年全国快递服务企业业务量累计完成1083.0亿件,同比增长29.9%;业务收入累计完成10332.3亿元,同比增长17.5%。其中,同城业务量累计完成141.1亿件,同比增长16.0%;异地业务量累计完成920.8亿件,同比增长32.8%;国际/港澳台业务量累计完成21.0亿件,同比增长14.6%。2021年同城、异地、国际/港澳台快递业务量分别占全部快递业务量的13.0%、85.0%和2.0%;业务收入分别占全部快递业务收入的7.9%、50.6%和11.3%。与去年同期相比,同城快递业务量的比重下降1.6个百分点,异地快递业务量的比重上升1.8个百分点,国际/港澳台业务量的比重下降0.2个百分点。

05

铁路行业:12月累计客流恢复至2019年的71.35%

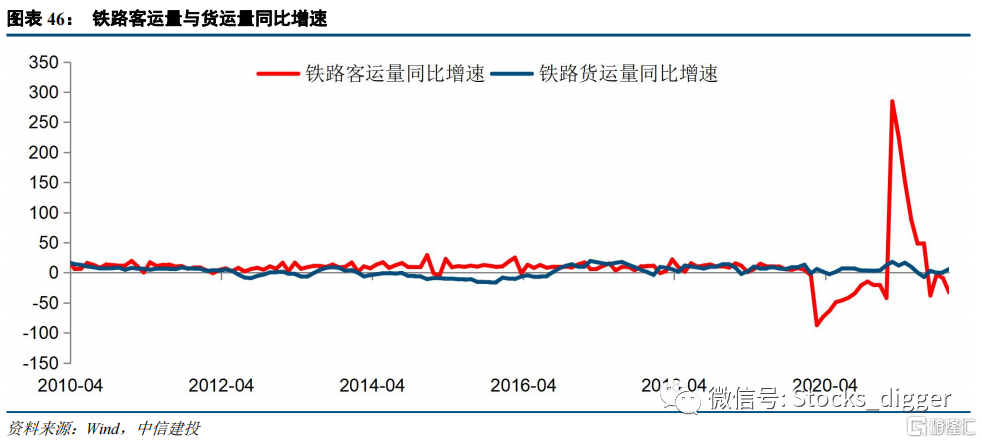

据国家铁路局数据,2021年12月,国家铁路发送旅客1.65亿人次,较上年同期减少20.6%;货运总发送量4.29亿吨,较上年同期增加3.1%。2021年全年,全国铁路累计客运量达26.12亿人次,同比增长幅度已滑落至18.5%;累计货运量达47.74亿吨,同比增长5.0%,。2021年铁路客流仅恢复至2019年的71.35%。

06

风险提示

(1)全球经济复苏不达预期

(2)疫情恶化风险

(3)快递行业价格战愈演愈烈

(4)油价大幅反弹