下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

三重因素叠加,收并购潜在空间较大:2021H2以来多家房企爆发信用事件,多数为融资及销售骤降导致的短期流动性危机,但其持有的优质资产价值并未大幅缩水,如一二线城市住宅项目、核心地段商业资产、物管公司等,可通过资产出售缓解流动性压力;尽管政策环境转暖,但烂尾担忧、金融机构风险偏好等,出险房企困局难以在短期内改善;流动性高压下,出险房企及高压房企转让资产自救意愿较强,2021Q4房地产业收并购金额、数量分别较2021Q3上升120%、9%。

收并购政策暖风频出,市场化化解风险重要手段:2021年12月联合印发《关于做好重点房地产企业风险处置项目并购金融服务的通知》,重点支持优质房地产企业兼并收购出险和困难的大型房地产企业的优质项目。同时相关并购贷款不再计入“三道红线”。1月招商蛇口完成注册地产行业首笔30亿元并购票据,浦发银行拟发行首单房地产项目并购主题债券50亿元,从优质房企到金融机构,地产项目收并购稳步推进。房企项目间并购除可盘活出险房企资产,缓解其短期流动性压力外,还可为项目引入资质较好合作方,有助于提振金融机构及购房者对该项目信心,利于项目层面后续融资和销售,为市场化化解风险重要手段。

收并购放量阻力犹存,短期或以点状式为主:我们认为多重因素导致大型开发项目收并购并未放量:1)房企资金压力趋紧,投资意愿不强,承债式收并购不纳入“三条红线”,但仍会增加收购方债务;2)土拍市场降温,公开市场拿地吸引力增强;3)收并购项目或存潜在风险,交易对价较难达成一致;4)市场趋势仍不明朗,持币观望为较好选择;5)相比于开发,房企收并购更倾向轻资产物业。整体来看,房企对于收并购仍有诸多顾虑,预计短期开发项目收并购仍将以点状式为主,除相关支持政策持续落地外,后续仍需各地政府积极引导撮合。

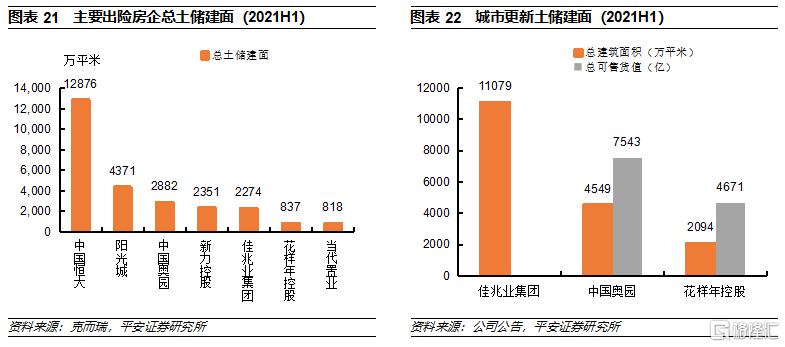

出险房企土储分布相对均衡,对价博弈或为成交关键:百强房企中9家出险房企销售份额约占全国8-9%,其中7家出险房企2021H1末土储建面总计约占土储TOP50房企10.4%。已出险房企中恒大土储最为丰厚,佳兆业城市更新项目储备最为充裕。从区域分布来看,已出险房企的土储区域分布相对均衡,佳兆业集团、中国奥园、花样年的城市更新项目相对以大湾区为主。我们认为后续收并购更多为项目层面,区域位置较好项目或更易吸引并购方,但位置较好亦意味着可能更高的对价,后续收并购双方对价博弈协商或为成交关键。

投资建议:近期鼓励优质房企收并购政策频出,首单并购票据已完成注册,我们认为收并购可帮助出险房企实现资产变现,缓解短期流动性压力,但考虑当前楼市走势仍不明朗,房企对于收并购仍有诸多顾虑,预计短期开发项目收并购仍难以大幅放量,除相关支持政策持续落地外,后续仍需各地方政府积极引导撮合。投资建议方面,短期行业基本面依旧承压,政策博弈空间仍在,有望带动板块估值持续修复;中长期随着行业阵痛期的持续,部分房企退出及房企内并购整合,行业格局有望重塑,具备融资、管控及产品优势的房企有望脱颖而出。开发方面,关注短期抗压能力强、中长期竞争优势突出的龙头房企,适度关注受益政策改善的二线弹性企业。多元化业务方面,当前物管板块估值已至历史地位,性价比持续凸显,看好综合实力突出的物管龙头,以及轻资产输出实力强劲的商业运营商。

风险提示:1)供给充足性降低风险:若地市持续遇冷,各房企新增土储规模不足,将对后续货量供应产生负面影响,进而影响行业销售、开工、投资、竣工等。2)房企大规模减值风险:若楼市去化压力超出预期,销售大幅以价换量,将带来部分前期高价地减值风险。3)政策呵护不及预期风险:若政策有效性不足,楼市调整幅度、时间超出预期,将对行业发展产生负面影响。

01

前言

近期,央行、银保监会联合印发《关于做好重点房地产企业风险处置项目并购金融服务的通知》,重点支持优质房地产企业兼并收购出险和困难的大型房地产企业的优质项目。《通知》建议各金融机构:1)加快重点房地产企业项目并购贷款的审批流程;2)对于风险可控的项目,可以提前启动尽职调查和信贷审查;3)推动地方政府优化被收购房地产项目预售资金管理。

在地产基本面下行及房企信用事件频发的背景下,推动行业收并购的出发点是什么,当下为何并未出现大型收并购,未来收并购市场如何演变,出险房企项目资质如何?本篇报告我们将尝试回答以上问题。

02

三重因素叠加,收并购潜在空间较大

2.1部分房企出险为流动性危机,旗下仍拥有优质资产

受外部融资收紧、销售快速下行冲击,2021年下半年以来多家房企爆发信用事件,我们认为尽管不排除个别房企资不抵债,但多数房企出险为融资及销售骤降带来的短期流动性危机。

在“以稳为主”基调下,对于出险房企及部分流动性压力较大房企,其持有的项目资产价值仍在,并不会出现大幅缩水。部分出险房企拥有优质资产,如一二线城市住宅开发项目、核心地段商业资产、物管公司等,可以通过资产出售来偿还债务,缓解短期流动性压力。

2.2信用担忧仍存,现金流难言改善

尽管当前政策环境已逐步转暖,按揭利率亦有下行,但我们认为即使购房者及金融机构信心修复,短期很难解决出险房企困局。

对于购房者来讲,在出险房企流动性危机完全解除前,由于“烂尾”等担忧,即使后续销售大环境改善,其大概率也会倾向购买信用资质较好房企的项目;

从金融机构角度出发,在历史债务问题尚未完全消除前,很难期待其对出险房企提供更多金融支持;

当前出险房企主要精力仍在“保交楼”和压缩支出,部分未售项目停工,即使后续楼市回暖,达到预售条件货值减少亦不利于现金流快速回笼。

2.3出险房企及高压房企转让资产意愿较强

当前行业已陷入“销售下行-房企资金趋紧-投资收缩/评级下调或违约-金融机构惜贷-购房者预期悲观-销售进一步下行”的负向循环困局。房企销售端面临增速下行,融资端面临金融机构投放“厌恶”,两大资金来源均遭受冲击,叠加债务刚性偿付,亦较大面临资金压力。部分房企尽管尚未出险,资金压力加大背景下,资产变现回收现金流为当下重要出路之一。

2021年下半年以来,部分房企已通过处置资产、扩大融资等方式拓宽资金流入,包括出售物业、经纪、文旅等公司股权等。2021Q4以来房企间收并购加速,金额、数量分别较2021Q3上升120%、9%。

03

收并购政策暖风频出,为化解风险重要手段

3.1政策持续释放信号,鼓励企业并购整合

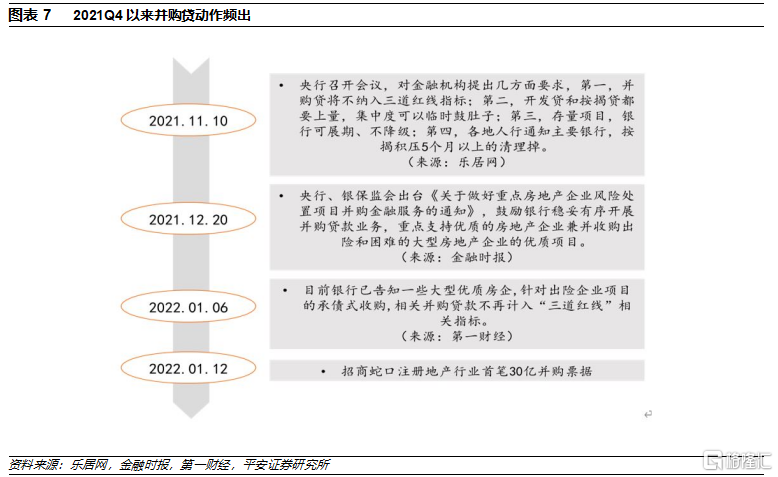

2021年12月,央行、银保监会出台《关于做好重点房地产企业风险处置项目并购金融服务的通知》,意在加快协助出险房企完成项目转让,缓解出险房企流动性压力;2022年1月6日据第一财经等多家媒体报道,银行已告知一些大型优质房企,针对出险企业项目的承债式收购,相关并购贷款不再计入“三道红线”相关指标。

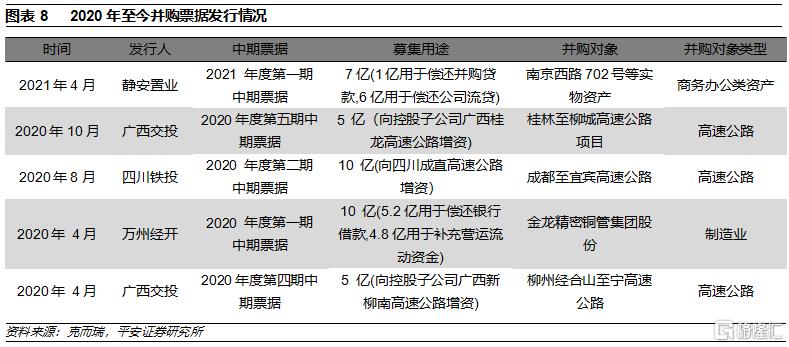

并购票据用于房地产业罕见,政策鼓励意图明显。据上海清算所披露,2020年至今发行的5笔并购票据涉及并购对象主要集中为基础设施、商务办公类资产,并购票据发行人承诺募集资金不用于金融投资或长期投资、土地一级开发、普通商品房建设、保障房(含棚户区改造)项目建设等。此次鼓励优质房地产企业在银行间市场注册发行债务融资工具,募集资金用于重点房地产企业风险处置项目的兼并收购,实属罕见。

在政策持续引导及支持下,2022年1月12日招商蛇口完成注册地产行业首笔30亿并购票据,预示房企并购票据“破冰”。1月17日,浦发银行拟发行首单房地产项目并购主题债券50亿元,将用于重点支持优质房地产企业兼并收购出险和困难大型房地产企业的优质项目的相关企业。从优质房企到金融机构,地产项目收并购稳步推进。

3.2收并购为化解房企风险的重要市场化手段

过往楼市低迷期,大多通过放开限购、限贷(如2014-2015年)刺激需求来释放市场风险。当前行业面临的困局为信用危机,购房者、金融机构普遍信心不足,在“房住不炒”总基调下,仅靠需求刺激手段已无法从根本上化解风险。我们认为房企项目并购为化解风险、实现出清最有效的市场化手段之一。

一方面,通过项目收并购利于盘活出险房企资金,缓解其短期流动性压力;

另一方面,可为项目层面引入资质较好的合作方,某种层面相当于给项目增信,提振金融机构及购房者对该项目的信心,利于项目层面的融资和销售去化。

3.3参照海外经验,阵痛期前后均伴随大量并购整合

从美日经验看,行业阵痛期前后均伴随大量并购整合。我们以日本20世纪90年代的楼市危机以及美国2008年次贷危机为例,日本三家龙头房企(三井不动产、住友不动产、三菱不动产)在楼市泡沫破灭后,处置大量闲置土地,出售海外资产以及收益性较差的资产自救,存货规模均有所收缩,强化现金流以平稳渡过危机;美国龙头房企则是在次贷危机后加快收并购步伐,危机期后不乏房企转让股权、甚至退出市场。整体来看,海外行业阵痛期前后均伴随大规模收并购。

04

收并购放量阻力犹存,仍需政策引导撮合

2021年9月以来监管表态持续释放暖意,但为何至今没有出现类似此前融创收购万达文旅资产包、万科收购广信资产包等大型收并购?

4.1资金压力趋紧,收并购增加债务压力

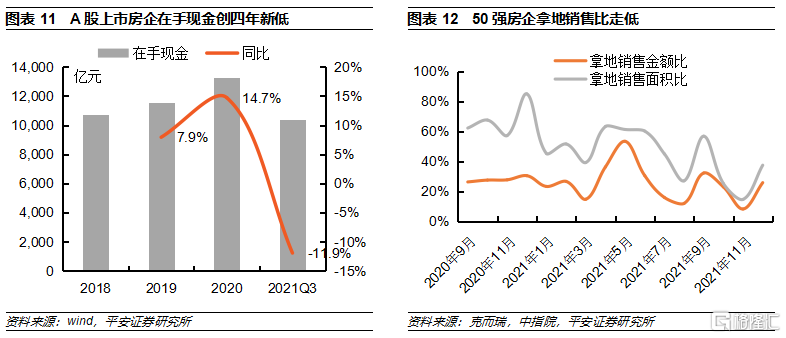

2021Q3 121家A股房企整体在手现金(1.04万亿)较2021H1减少0.21万亿元,同比下滑11.9%,房企在手现金规模收缩、销售预期悲观叠加融资偿还压力,冲淡土地等投资热情;50强房企拿地销售比整体呈现下滑趋势,2021年整体拿地销售金额比、拿地销售面积比分别为20.8%、35.8%,分别较2020年下滑10.8pct、38.8pct。即使承债式收并购不纳入“三条红线”指标,但仍会增加收购方债务。

4.2土拍市场降温,公开市场拿地吸引力增强

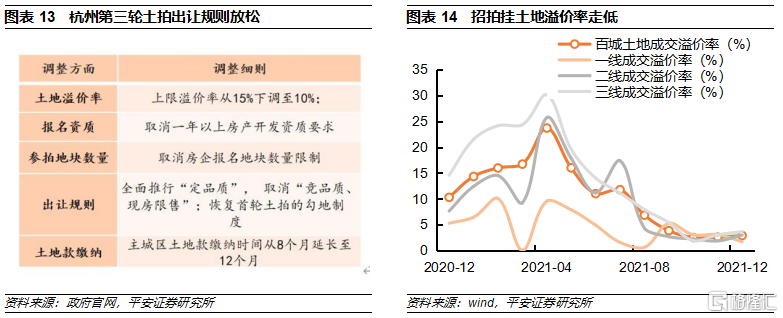

2021年三批土拍呈现“热-冷-冷”趋势,当前房企参拍积极性较为有限,流拍与央国企城投托底屡见不鲜,2021年全年百城土地溢价率下滑11.4pct。多数城市第三轮土拍规则微调,降低参拍门槛,房企通过公开市场拿地吸引力增强。

4.3收并购项目或存在潜在风险,交易对价无法达成一致

收购开发存量项目,通常需要收购方承担收并购标的存量债务,且需花费大量精力尽调土地产权性质及潜在瑕疵。同时部分出险房企项目或为合作开发,各股东方对项目出让对价、意愿较难达成一致。

在土拍趋冷背景下,即使存量开发项目折价出让,同招拍挂拿地相比并不具备明显性价比优势,同时出险房企大幅折价出让优质资产意愿亦不强。对于尚未出险房企,一旦出现大规模资产出售,可能加剧市场对其流动性状况的担忧。

4.4市场走势仍不明朗,持币观望为当下较优选择

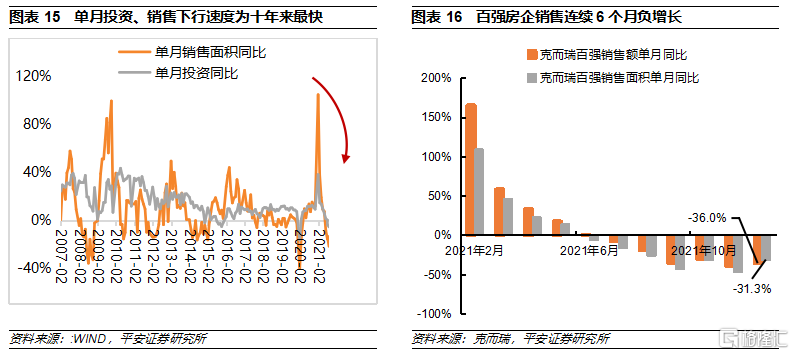

2021年下半年全国单月房地产投资销售下行速度为近10年最快,百强房企单月销售已连续6个月同比为负。尽管政策持续释放暖意,但短期市场走势仍不明朗,持币观望是多数企业当下较好选择。

4.5收并购更倾向于物业等轻资产

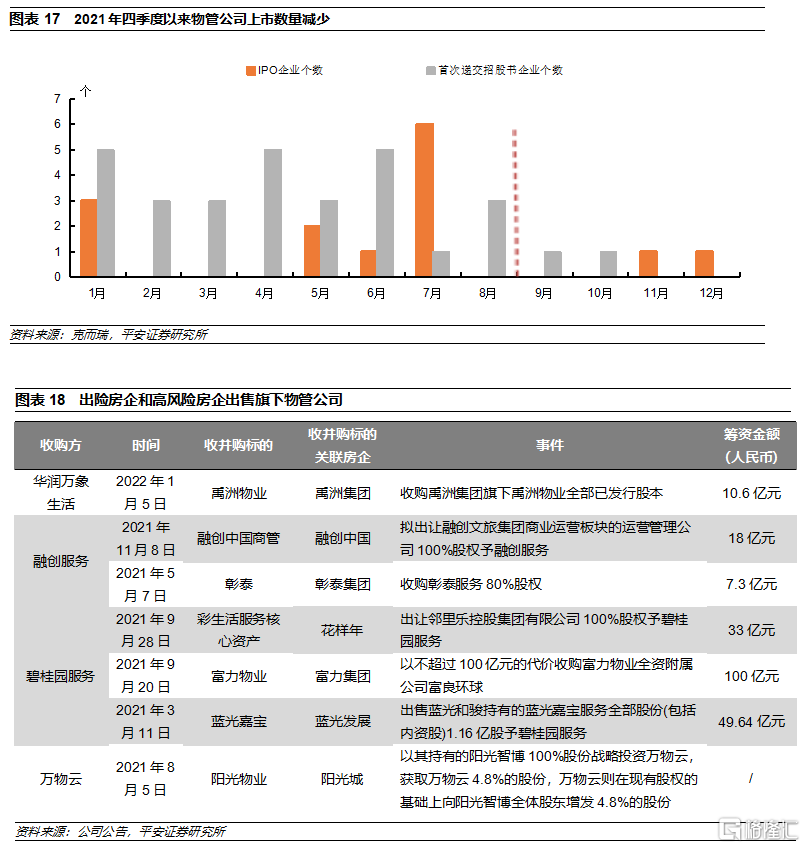

物业公司通常现金充沛且无负债风险,后续可持续贡献现金流,尤其2021Q4以来物管标的独立上市热情减弱,转而寻求股权合作机会,亦为一级市场收并购提供充裕蓄水池。

05

出险房企土储分布相对均衡,对价博弈或为成交关键

5.1恒大在手土储最多,佳兆业城市更新为主

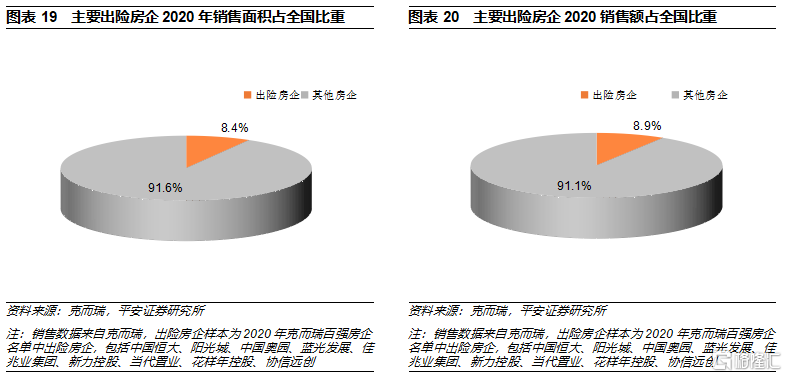

出险房企销售份额约占全国8-9%。据不完全统计,2020年克而瑞百强房企中已出险房企包括中国恒大、阳光城、蓝光发展、中国奥园等9家房企,销售额、销售面积分别约占2020全国销售的8.9%、8.4%,其中恒大销售面积及销售额约占全国销售的4-5%,阳光城约占1%。

5.2土储区域分布相对均衡,项目转让积极推进

市场下行叠加行业流动性危机下,房企投资趋于谨慎,更加青睐基本面向好、楼市有支撑的区域。位于一二线城市、三大城市圈的土储项目或更易出让。从出险房企土储分布看,根据中指数据库的统计,按照2019-2021年新增土储分布估算,新力控股、花样年、中国恒大一二线土储比例较高,分别为72.9%、67.2%、58.0%;中国奥园、佳兆业集团、花样年控股在三大城市圈占比靠前,分别为64.8%、59.4%、58.1%。

06

投资建议

近期鼓励优质房企收并购政策频出,首单并购票据已完成注册,我们认为收并购可帮助出险房企实现资产变现,缓解短期流动性压力,但考虑当前楼市走势仍不明朗,房企对于收并购仍有诸多顾虑,预计短期开发项目收并购仍难以大幅放量,除相关支持政策持续落地外,后续仍需各地政府积极引导撮合。

投资建议方面,短期来看,行业基本面依旧承压,政策博弈空间仍在,有望带动板块估值持续修复;中长期来看,随着行业阵痛期的持续,部分房企的退出及房企内的并购整合,行业格局有望重塑,具备融资、管控及产品优势的房企有望脱颖而出。开发方面,关注短期抗压能力强、中长期竞争优势突出的龙头房企,适度关注受益政策改善的二线弹性企业。多元化业务方面,当前物管板块估值已至历史地位,性价比持续凸显,看好综合实力突出的物管龙头,以及轻资产输出实力强劲的商业运营商。

07

风险提示

1、供给充足性降低风险:若地市持续遇冷,各房企新增土储规模不足,将对后续货量供应产生负面影响,进而影响行业销售、开工、投资、竣工等。

2、房企大规模减值风险:若楼市去化压力超出预期,销售大幅以价换量,将带来部分前期高价地减值风险。

3、政策呵护不及预期风险:若政策有效性不足,楼市调整幅度、时间超出预期,将对行业发展产生负面影响。