下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

此次SLF利率调降为“跟随式”调降,将有效平稳银行对资金面预期,推进SLF利率向MLF、OMO利率靠拢,收窄利率走廊幅度,也将使得货币端后续更好地配合2022年的财政周期反弹,以及避免债市加杠杆带来金融风险的升温,有利于实现“把货币政策工具箱开得再大一些”,助力信用逐渐变宽。

正文

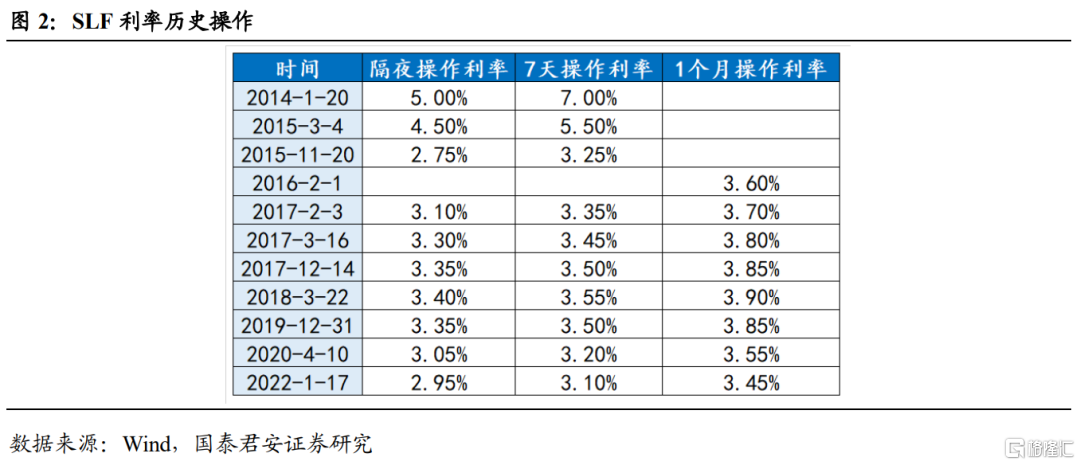

事件:自1月17日起,常备借贷便利(SLF)利率隔夜品种为2.95%,7天期品种为3.10%,1个月期品种为3.45%,均下调10BP。

1、SLF利率为何调降?

跟随MLF、OMO降息,符合预期。从历史调降规律看,2016年后,SLF利率从不单独调整。SLF利率的下调往往在OMO、MLF利率调降之后,并且幅度保持一致。此前最近一次为2020年4月,在OMO利率连续下调后一次调降30BP。因此,当前SLF利率跟随政策利率下调,符合市场预期。

2、SLF利率调降,影响几何?

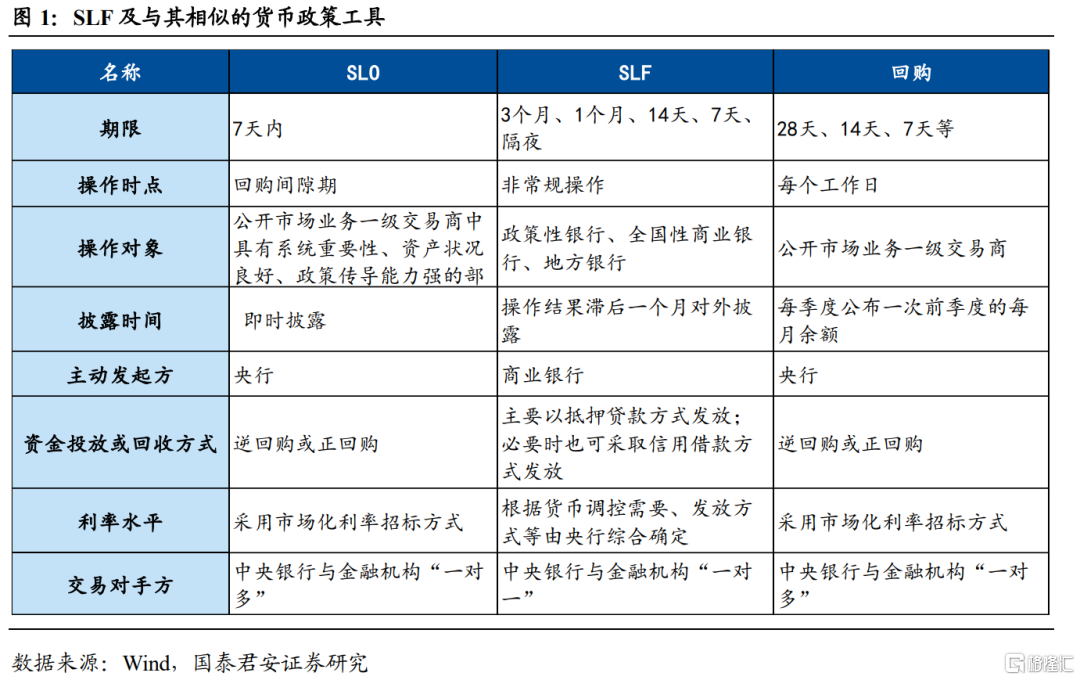

1)有利于发挥SLF利率走廊上限的作用,呼应2021年9月央行提出的“要把推动常备借贷便利操作方式改革作为当前的重要工作来做”。SLF利率在2015年后定位为利率走廊上限,通常为银行在银行间市场拆借最高的资金成本。从历史上看,在流动性快速收紧,其余资金利率明显高于SLF利率时,银行会向央行申请SLF,比如2020年11月永煤事件。而目前该工具操作对象已经覆盖各类商业银行,且不限量。此次调降将激励银行在资金紧张时运用该工具申请资金,特别是处于流动性分层末端的中小银行,进而平稳银行对资金面的预期。

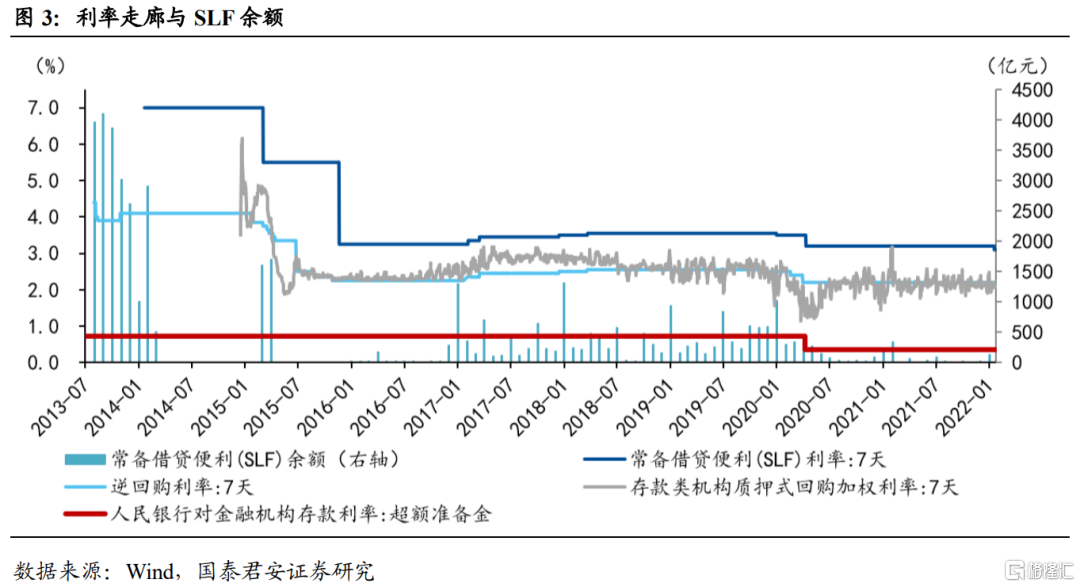

2)有利于推进OMO向MLF、OMO利率靠拢,收窄利率走廊幅度。此次隔夜品种降至2.95%、7天SLF利率降至3.1%,收窄R001波幅,为R007封顶。虽然历史上少见SLF单独调整,但MLF、OMO利率下调并不必然意味着SLF利率的调整,此次SLF跟随调降之后,我国的利率走廊上下限的宽幅从270BP(3.05%-0.35%)下降至260BP(2.95%-0.35%)。这意味着在未来的月末(季末)、跨年、春节、缴税、缴准、政府债放量等短期干扰时,市场利率波动区间有望收窄,更好地实现市场利率围绕政策利率窄幅波动。

3)由于利率走廊收窄后,资金面波动幅度有望收敛,则在后续面对流动性短期冲击时,央行为实现“削峰填谷”而频繁进行OMO投放对冲的操作压力将得以适度减轻,也能更好地配合2022年的财政发力。

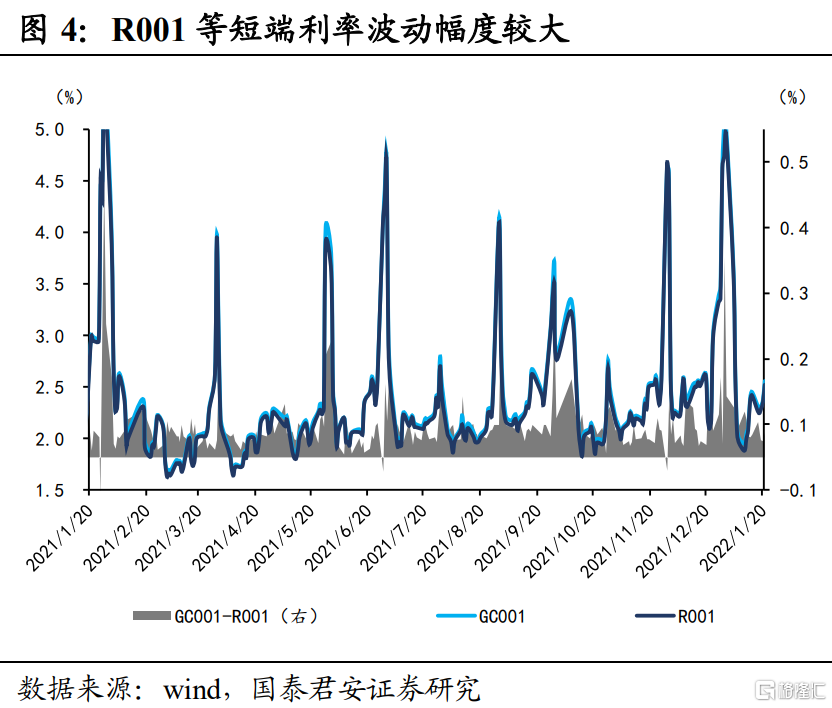

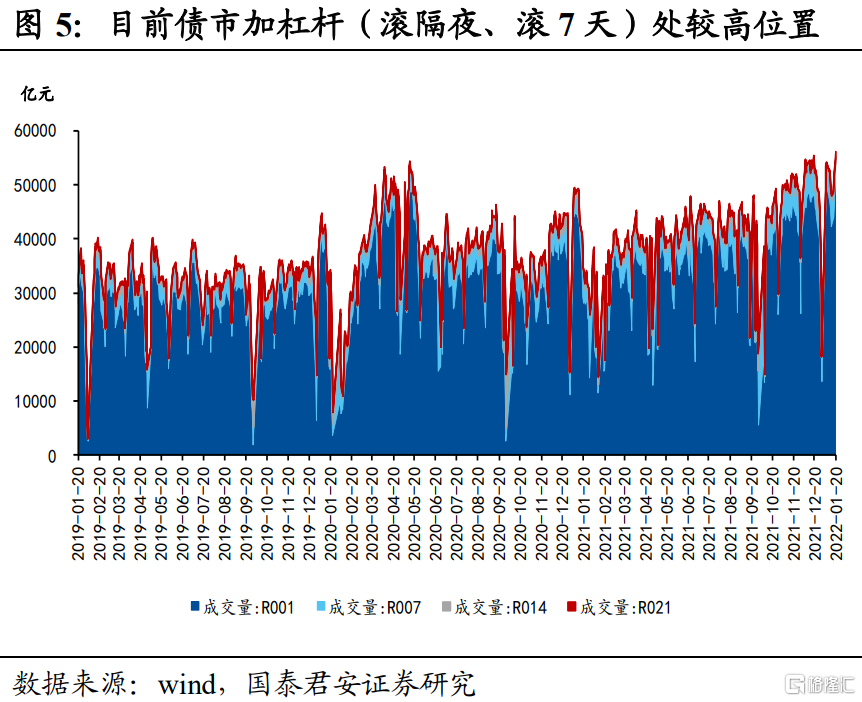

4)有利于控制债市加杠杆(滚隔夜、滚7天)带来的金融风险。目前我国短端隔夜利率波动较大,且当前债市滚隔夜成交量较大,1月20日再次突破5.0万亿。此次MLF、OMO利率超预期调降10BP后,货币端流动性持续宽松,债市加杠杆行为出现类似于2020年4月、2020年12月之后的上行,使得资金利率在后续短期干扰中更容易出现波动。此次SLF利率调降可以进一步发挥上限职能,降低R001、R007的波动幅度,有效避免金融风险升温。

5)有利于实现“把货币政策工具箱开得再大一些”,助力信用逐渐变宽。由于SLF作为上限调降后,银行对流动性备付需求有望进一步下降,进而有利于推进银行信贷投放。虽然SLF利率调降主要作用于银行间流动性,仍属于“宽货币”范畴,但跟随MLF调降再次确认了“宽货币”,助力信用逐渐变宽。

3、往后看,还有哪些“价-量”的工具可期?

我们认为后续降准降息空间仍有。1)2、3月以及二季度初期均是降MLF、OMO利率的观察时点,2)届时LPR利率也有跟随调降可能。3)降准也仍可期,目前8.4%的准备金率仍有50-100BP的下调空间。4)再贷款再贴现中的支农支小再贷款部分已降0.25个百分点,后续也有空间。5)而目前利率走廊下限超储利率已处于0.35%的低位,下行空间最为有限,但调降该利率将明显释放超储,助力信贷投放。