下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

开年工业品大涨表明“2022年是海外固定资产投资大年”的判断正在兑现。1)2022年是海外固定资产投资大年:全球多国、多地处于地产(加速)补库存阶段;多国、多地企业部门扩大资本开支;众多经济体财政政策更为积极,“大”规模基建政策正在形成实物工作量的路上。2)开年以来工业金属表现不俗与强劲需求预期有关;料能延续。开年以来工业金属表现与我们对于今年是全球固定资产投资大年的判断较为吻合,需求预期令上述资产在美联储加息、缩表预期下仍显强劲。我们认为工业金属的表现仍能持续,若中国基建与地产投资能被证实尚可,则工业品表现有望更为强劲。这也是我们在大类资产年度展望中看好工业金属的核心逻辑。

开年油价大涨表明疫情对全球影响正在快速降温。11月底Omicron的出现曾令原油重挫,但当下美国当日新增确诊人数飙升的同时10年期TIPS收益率却一反常态地不断走高。可见,Omicron相当于对美国乃至全球的最后压力测试,而结果是人们认为全球在这场战役中即将迎来曙光。反过来看,不能打倒你的必然成就你。“假”恐慌后,全球对于服务消费需求回暖再度充满信心,这也是原油价格V型反转创出新高的关键。

怎么看再创新高后的油价?短期不多;但预计明年破百。1)短期“博弈”概率上升,不宜过度看多。我们认为Omicron之所以能在11月底对原油产生巨大冲击,极有可能是个别原油需求国博弈油价、借题发挥的结果。目前油价水平大概率再度引起美国等高通胀国家重视,不排除再次联手抛售战略储备或者与OPEC沟通增产事宜来遏制油价等等。尽管我们不能确定,但这一情形出现的概率将随油价上升而不断增加,当下继续过度看多肯定是不妥的。2)往后看,2022H2油价上破90美元/桶、明年破百的概率确实不低。美国加速推动新能源发展的诉求对页岩油供给形成约束,叠加2022H2原油需求将超越疫前,我们预计届时全年原油将有200万桶/天的缺口,进一步去库存在所难免。我们在此前的报告中提到过库存是衡量油价的标尺,当前库存水平与2015年3月相当,假若2022年H2后继续去库存,原油库存水平将逐步降至2014年H1水平。而2011-2014H1国际油价基本在100美元/桶上方,因此明年油价破百概率不低,但客观地看今年下半年高点或在90-100美元/桶之间。

高油价将有何影响?第一,油价将通过通胀预期影响10年期美债收益率;第二,猪油共振下,明年中国CPI同比破3%的压力极大;第三,或将在2023年与美债收益率走高共同结束美股牛市。

正文

一、开年工业品大涨表明“2022年是海外固定资产投资大年”的判断正在兑现

(一)2022年是海外固定资产投资大年

我们在海外宏观年度展望《美国的2022:经济加油;政策转向》中首次提出,2022年大概率是海外固定资产投资大年,如果中国稳增长兑现,则今年就将是全球固定资产投资大年。所谓“大年”指的是固定资产投资可以达到金融危机后最强劲。再简单梳理一下逻辑:

1. 全球多国、多地处于地产(加速)补库存阶段

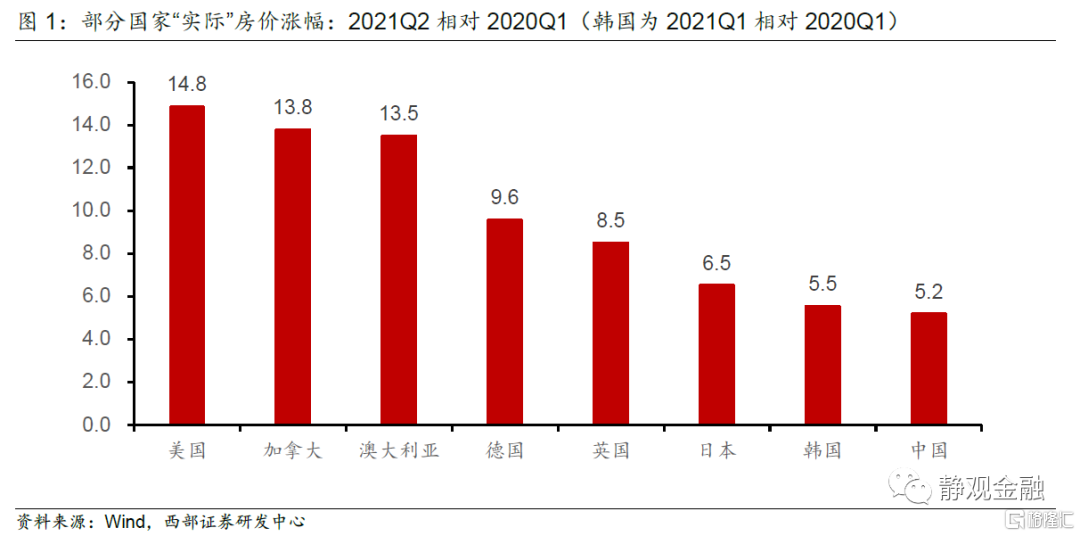

疫后两因素触发了除日本之外众多国家、地区的大规模地产去库存行情。一是改善型住房需求,二是有购房能力者获得了更多看房时间进而压缩了购房周期。在此背景下,2020年H2到2021年H1全球众多区域房价大涨。尽管2021H2各国因疫情降温,有购房能力者回归就业岗位、购房周期重新被拉长回至疫前水平,但是海外各国地产补库存行情却仍在积极演绎。房价大涨→地产景气度上升→地产商积极补库存。

比如,2022年1月全美住宅建筑商协会/富国银行住房市场指数(NAHB指数)为83,尽管2020年11月该指数曾高达90,随后中枢下移,但疫前高点始终低于80,可见目前该指标仍处于历史极高水位。NAHB指数是美国新屋开工的领先指标,领先时间在半年左右,进而今年上半年美国新屋开工仍将保持强劲。

2. 多国、多地企业部门必然会扩大资本开支

事实上,2019年底全球处于库存周期低点。回到彼时,我们认为2020年全球经济将呈现出短周期回升,进而部分企业在2020-2021年有资本开支计划。疫情突发后,资本开支被中断,叠加低库存、生产受阻以及需求不弱,才使得物价暴涨。疫后,多数企业受损有限,进而在两年未能大规模资本开支后,今年大概率将扩大资本开支。此外,疫后与疫前相比,新能源革命意味着各行业环保标准升级,叠加数字经济与智能升级,进而企业部门将对标所在行业环保标准与智能标准进行设备置换。

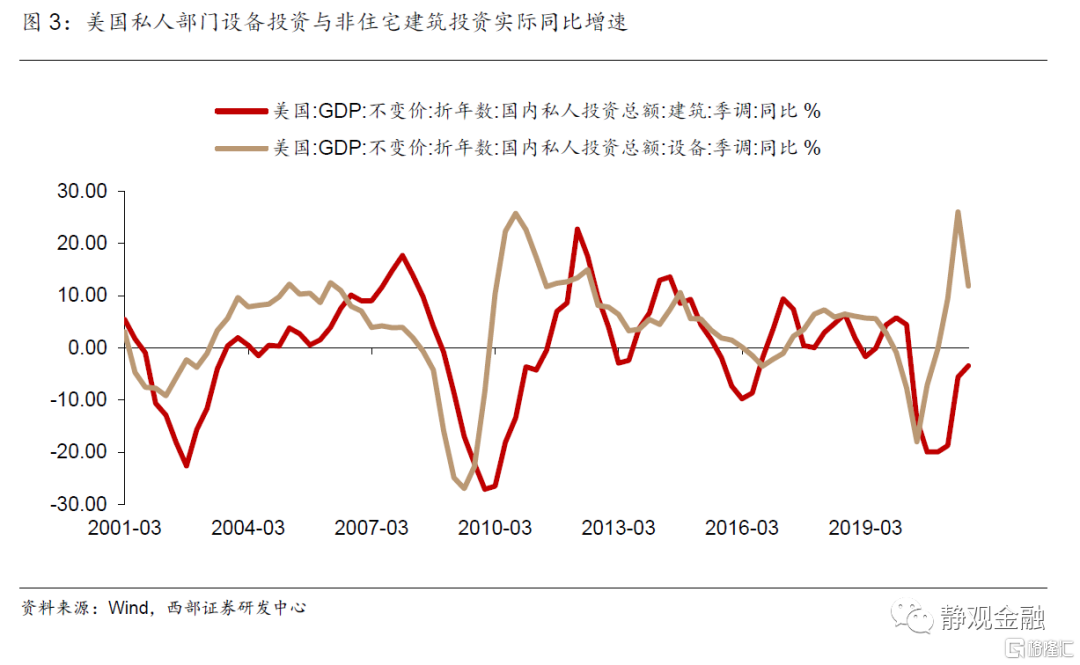

我们在年度展望中也曾指出,2020年Q4美国设备投资同比已经由负转正。一般情况下,设备投资在先、扩建投资在后,截至2021年Q3美国非住宅建筑投资尚未转正,进而今年疫情降温后扩建投资也将加速。其他各国企业部门亦然。

3. 众多经济体财政政策更为积极,“大”规模基建正在路上

2021年11月拜登已经签署了基建法案,2022-2026年新增基建5500亿美元。尽管与去年4-5月讨论版本缩水了1/3,但已经是金融危机后最大规模的基建法案,并且2021年美国基建法案实施,进而今年基建增速可观。事实上,美国基建法案只是全球的缩影。

疫前欧元区有两条红线,赤字率不能超过3%、债务率不能超过60%,进而积极的财政政策不被接纳,疫后财政约束被打破。2020年7月20日欧盟出台了统一的财政政策《复兴计划》,2021年6月开始筹款,今年形成“实物工作量”。2021年英国也加大了基建力度:5月批准了8.3亿英镑资金用于57条主要街道改善交通系统、建造新住宅和改造未充分利用的空间[1];6月批准了第三期价值约10.8亿英镑的伦敦交通特别融资方案[2];11月英国政府批准了6.24 亿英镑的贷款资金用于支持数以千计的新房和改善重要的基础设施[3]以及2 亿英镑资金用于支持 477 个创新项目[4]。2021年10月印度发布100万亿印度卢比(约合1.35万亿美元)的基建领域,主要投向该国的物流领域,用来整合该国不同形式的运输方式[5]。2021年11月日本宣布了40万亿日元(3500亿美元)的经济刺激计划[6]。2021年7月韩国总统文在寅公布“韩国新政2.0”,到2025年韩国将把对新政项目的投资增加到220万亿韩元(合1910亿美元),意在创造大量就业机会、刺激中长期经济增长,重点是促进数字基础设施和环境友好型产业[7]。

我们可以看到一大批能够在年内形成实物工作量的基建项目正在全球多国、多地逐步落实,加上中国积极的财政政策,全球进入基建大年。

(二)开年以来工业金属表现不俗与强劲需求预期有关;料能延续

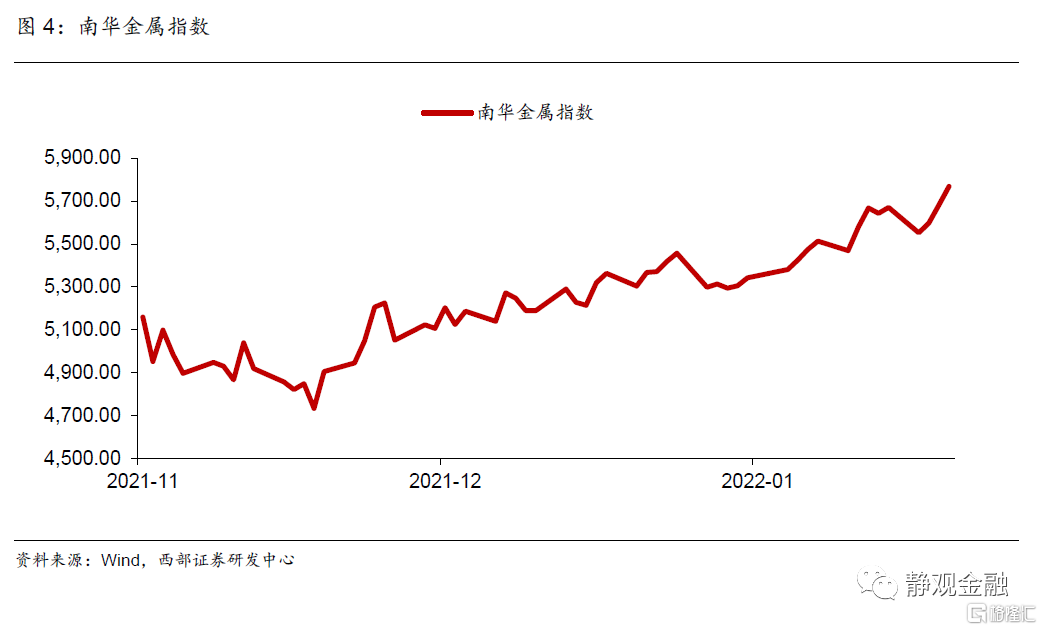

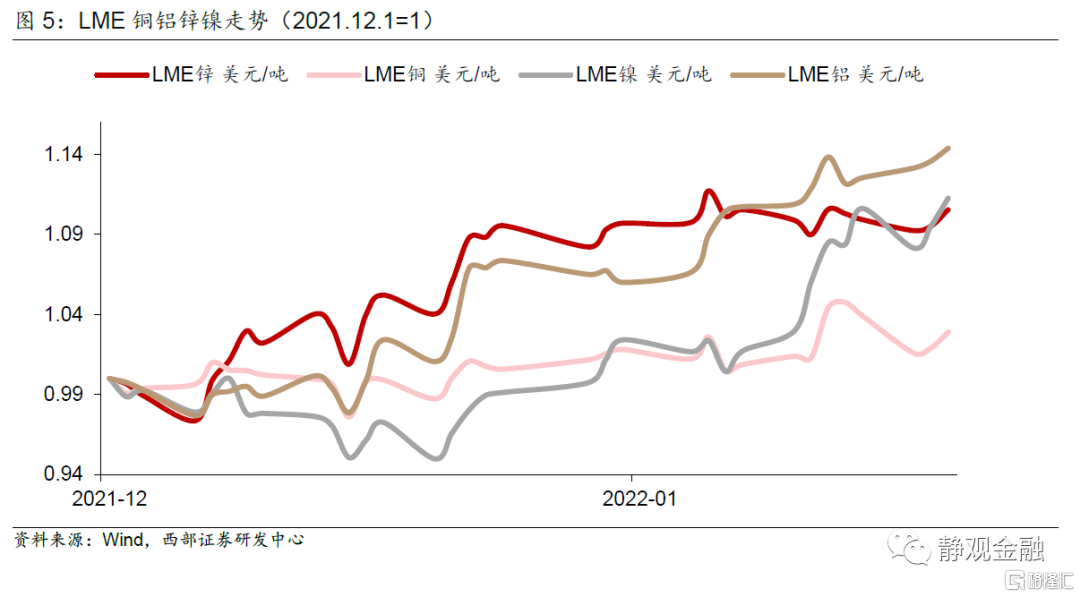

如图4所示,今年以来南华金属指数上涨8.0%;如图5所示,今年以来LME铜、LME锌、LME铝及LME镍分别上涨1.1%、0.8%、7.9%及8.6%。开年以来工业金属表现与我们对于今年是全球固定资产投资大年的判断较为吻合,需求预期令上述资产在美联储加息、缩表预期下仍显强劲。我们认为工业金属的表现仍能持续,假若中国基建与地产投资能够被证实尚可,则工业品表现有望更为强劲。这也是我们在大类资产年度展望《预期差(chà)与预期差(chā)——2022年度大类资产配置展望》中看好今年工业金属表现的核心逻辑。

二、开年油价大涨表明疫情对全球影响正在快速降温

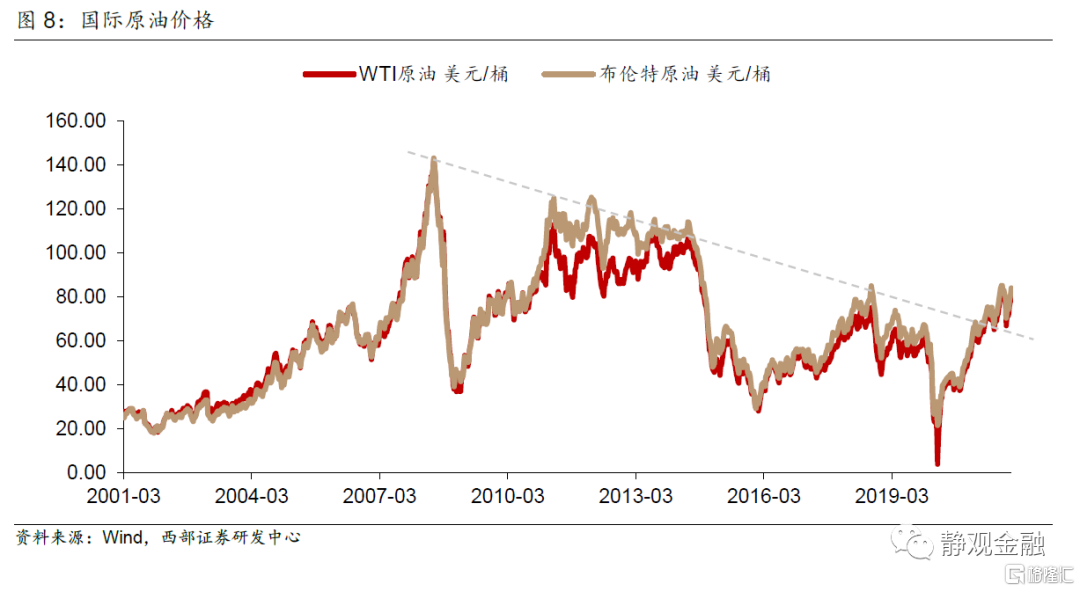

11月26日Omicron进入大众视野,尽管当时它还仅“登陆”了南非,但是却引发了欧美乃至全球恐慌,也因此市场一度担忧防疫封城重现、服务消费受阻,导致油价崩盘式暴跌。我们也曾指出,疫情的不确定性是2021年美国实际利率始终处于历史极低水平的关键,但如图6所示,在Omicron席卷美国推动美国当日新增确诊人数飙升的同时,10年期TIPS收益率却一反常态地不断走高。截至1月20日,10年期TIPS收益率已经回升至-0.57%,这也曾是我们认为群体免疫之日就是美股下挫之时的重要理由。可见,Omicron相当于对美国乃至全球的最后压力测试,而结果是人们认为全球在这场战役中即将迎来曙光。

反过来看,不能打倒你的必然成就你。“假”恐慌后,全球对于服务消费需求回暖再度充满信心,这也是原油价格V型反转创出新高的关键。我们在年度展望《美国的2022:经济加油;政策转向》提到,在中产有大量积蓄以及报复性服务消费欲望共同驱动下,今年美国个人服务消费将加速、强劲修复。非美虽达不到美国的服务消费强度,但抑制了两年的服务消费诉求也会适度宣泄,进而原油大涨是有坚定的需求侧(预期)逻辑支撑的。

三、怎么看再创新高后的油价?短期不多;但预计明年破百

(一)短期“博弈”概率上升,不宜过度看多

回到2021年11月26日,为什么当天刚刚“登陆”南非等国的Omicron就能对原油产生巨大冲击,而2021年Q3席卷欧美的Delta都没有如此大的威力?此外,大众关注到Omicron当天,默沙东宣布特效药效果不及预期。我们一直强调2021年Q2后随着美国通胀高企,拜登支持率骤降,进而打压通胀(预期)成为拜登政策核心,2021Q4能源因素对美国CPI同比贡献约为1/3,因此打压油价就成为必然。在抛售战略储备未果后,借Omicron之题发挥压低原油价格可能是11月底油价重挫的原因之一。

尽管去年Q1油价大涨提高了今年的同比基数,但是相较于工资、物流等内生性通胀因素,原油价格仍然是最容易压制的环节。目前油价水平大概率再度引起美国等高通胀国家重视,不排除再次联手抛售战略储备或者与OPEC沟通增产事宜来遏制油价等等。尽管我们不能确定,但这一情形出现的概率将随油价上升而不断增加,当下继续过度看多肯定是不妥的。

(二)再往后看,2022H2油价上破90美元/桶、明年破百的概率确实不低

1. 原油结束12年熊市,2021-2025年或处于牛市格局

我们一直在强调,金融危机后原油的牛熊格局取决于美国页岩油。金融危机后生产周期极短、市场化程度极高、技术进步推动成本下移的页岩油规模化生产是2008-2020年原油经历12年熊市的关键。而拜登上台后,事情正在起变化。拜登上任后不仅重回《巴黎气候协定》并推动各项新能源发展政策,还对原油等传统能源进行了政策性约束,比如冻结公共土地和近海水域上的新石油和天然气租赁以及2022财年及此后联邦资金不直接补贴化石燃料等[8]。这一做法虽是基于长期发展,但疫情也加速了美国落地相关政策的进程。页岩油供给大概率逐年下滑。当然,新能源取代传统能源的过程并非一蹴而就。国际能源署(IEA)2019年11月发布报告称[9],假定世界各国维持现有的政策不变,全球石油需求继续增长,但其增长驱动力将在未来数十年逐步减弱。2025年前全球原油需求仍将保持较快增速,2025年后石油需求量增速将出现实质性放缓并最终在2040年触顶。但由于全球能源转型的步伐快于预期,IEA于2021年10月发布的报告称[10],随着发达经济体的需求已经见顶,以及发展中经济体能源转型的节奏逐渐加快,原油需求或将在2025年达到峰值。2021-2025年全球或处于需求边际上升、供给边际收缩的局面,因此油价有望逐年抬升。

2. 下半年原油需求将超越疫前;2022H2突破90美元/桶、2023破百概率极高

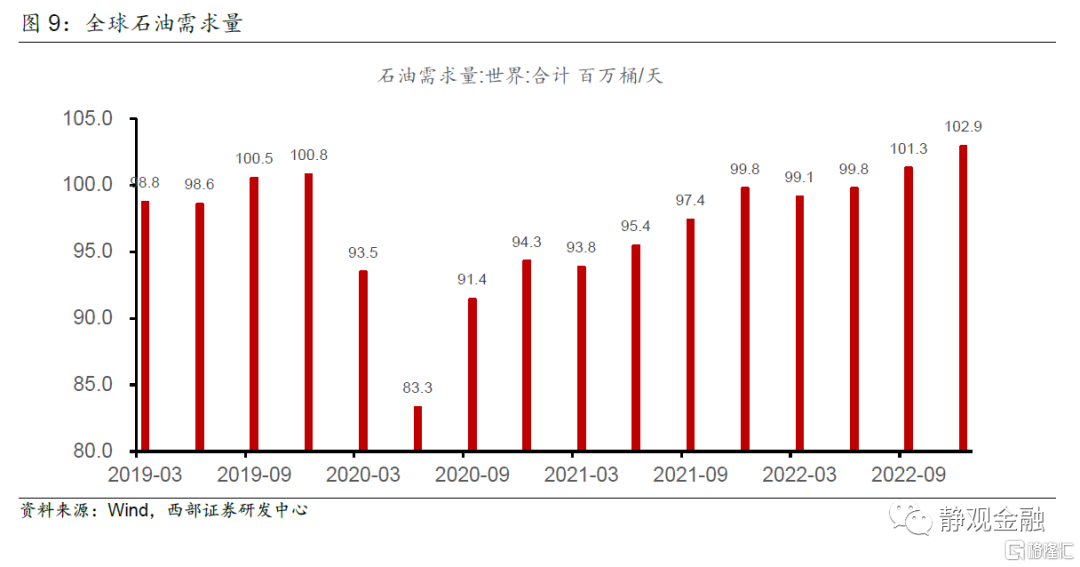

如图9所示,OPEC预计今年Q3全球原油需求将超越疫前水平,届时即便OPEC将疫后所有减产产能全部释放也难以实现供需平衡。而在金融资本减少对页岩油支持的背景下,页岩油企业的现金流并不能提供足够的资本开支,美国页岩油供给势必仍低于疫前。即便伊朗供给全部释放,也难以弥补原油的供给缺口。我们在10月6日报告《2022年六大宏观猜想》中曾指出,今年下半年全球大约存在200万桶/天的供给缺口,全球原油将进一步去库存。

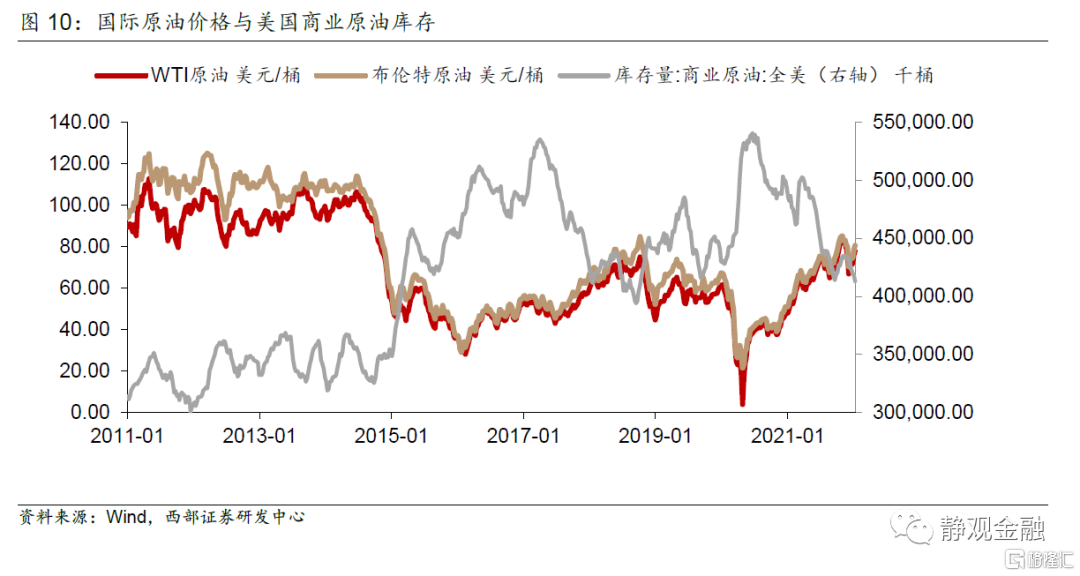

我们在10月报告《原油贵了吗?有没有衡量油价的标尺?》中指出,库存是衡量原油价格的标尺,油价可以简单用库存位置进行对标。目前的Brent油价相当于2018年高点水平,正因为当前原油库存亦与彼时相当。进一步看,当前的原油库存也持平于2015年3月水平。假若今年下半年至明年原油库存进一步回落至2014年上半年水平,则原油价格也将对标2014H1,而2011年至2014H1国际油价始终在100美元/桶上方(或附近)。因此,我们认为2023年油价破百的概率极高,但是保守地看,今年下半年国际油价高点或介于90美元/桶-100美元/桶之间。

四、高油价将有何影响?

第一,油价将通过通胀预期影响10年期美债收益率。假若油价走势在年内呈现N型,近期冲高后受到美国打压通胀预期政策的遏制暂时回落并于下半年再度走高,则通胀预期亦将随之波动,10年期美债收益率亦然。

第二,猪油共振下,明年中国CPI同比破3%的压力极大。我们在11月报告《明年国内CPI若破2.5%,如何影响权益风格?》中指出,猪肉价格或将于今年5月触底,而原油价格对国内CPI的影响并非同步影响而是发散式的。假若今年下半年油价再创新高并于明年初破百,而同期也恰逢猪肉价格上行周期,则明年上半年中国CPI同比破3%压力极大。该因素或对明年国内货币政策存在一定约束。

第三,或将在2023年与美债收益率走高共同结束美股牛市。2018年Q4美股转跌固然经济下行是主因,但油价与美债收益率同步走高也是催化剂。我们在本月报告《美股:2018年底还是1999年初?》中指数,情绪面或支持美股在年内仍有一波向上脉冲,类似1999年。2000年3月美股见顶、泡沫破灭的关键是持续加息引发交易成本上升。进而,假若2022Q2-Q3美股在加息与缩表初期仍能进一步走高,那么2022H2至2023年油价上破90甚至100美元/桶以及10年期美债收益率中枢不断上移或将再次成为逆转美股强势的催化剂。