下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

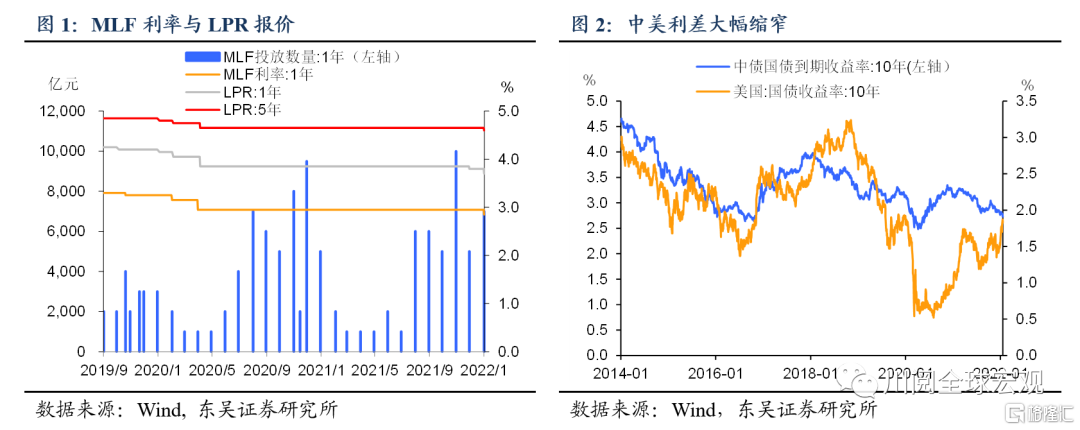

降准降息不足以推动银行中长期资金成本的显著下行,因此本月5年期LPR报价未能下调10bp。

2021年两次降准使得2021年年末11家报价行资金成本下行近5bp,中长期资金成本下行幅度约为1.6bp。2019年改制以来,有资格参加每月LPR报价的银行共18家,其中11家为A股上市银行。根据2021年3季度财报数据推算,2021年7月以来的两次降准为11家报价行释放了1.2万亿元流动性,可降低其资金成本约160亿元。考虑到2021年12月7.23的货币乘数,根据银行计息负债成本规模测算,降准大约可降低银行资金成本近5bp(表1)。报价行定存规模约为吸纳存款规模的46%,定存利率平均值为2.16%,粗略计算降准所带来的中长期资金成本下行幅度约为1.6bp。

MLF余额在银行负债端占比不足3%,因此中长期资金成本下行规模仍不及5bp,不足以推动5年期LPR报价下行10bp。2019年LPR改制后,各报价行在MLF利率的基础上加点报价,加点幅度主要取决于各行自身资金成本、市场供求、风险溢价等因素。根据过往经验,MLF利率降低10bp可促使1年期LPR以同等规模跟随下调,5年期LPR降幅为其1/2。截至2021年3季度,11家报价行“向中央银行借款”规模仅占其负债端的2.5%,本次降息10bp不能撬动银行综合负债成本的显著下行。因此本月银行中长期资金成本的下行幅度仍不及5bp,5年期LPR未能下行10bp(图1)。

在美联储或将更早加息的预期下,开年降息是更好地政策选择。美联储加快tapering规模或将促使其于2022年1季度末开启加息周期。在年内加息3次或以上的预期下,中美利差已大幅收窄(图2)。我国尽早降息将有利于人民币汇率稳定、避免资金大规模出逃。

在央行“以进促稳”的敦促下,我们认为下次降准降息窗口在3月份。2022年1月18日刘国强副行长对稳增长的货币政策如何发力进行了解释,提出要“充足发力”、“精准发力”、“靠前发力”,“哀莫大于心死”的发言更是点燃了市场情绪。2021年12月以来,总量宽松政策已全面开启,然而2008年后接连2次以上的降息情况还未出现过。我们认为央行2022年2月将保持利率稳定,最早的降准降息窗口或在2022年3月份。

风险提示:疫情扩散超预期,国内外政策超预期