下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告正文

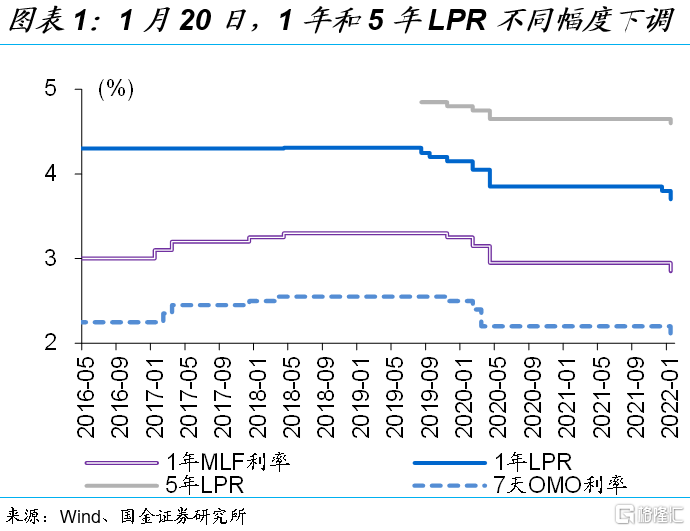

事件:1月20日,1年LPR下调10BP至3.7%,5年LPR下调5BP至4.6%。

点评:

LPR下调基本符合预期,重在激发实体需求、并不意味房地产定位的变化

1年LPR下调10BP、5年LPR下调5BP,基本符合市场预期。近期MLF利率的下调,及央行新闻发布会透露的信号已经非常明确,金融部门要主动作为、发力靠前;MLF利率下调10BP之后,1年LPR等幅下调也在市场预期之内,5年LPR减幅下调也基本符合此前我们的判断。

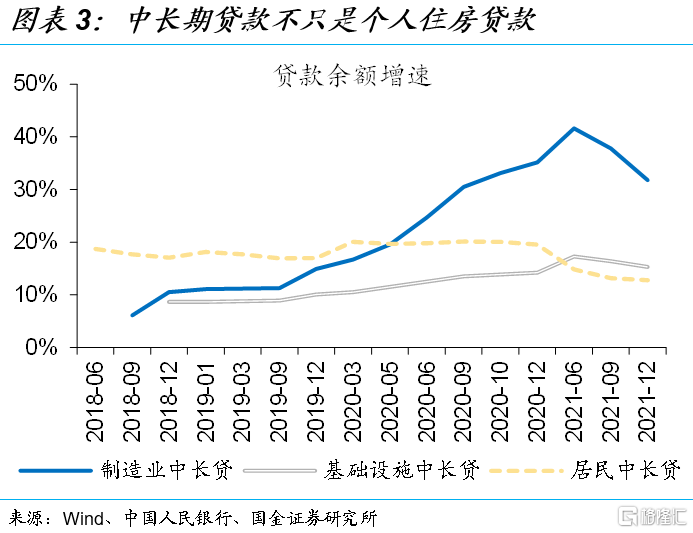

5年LPR下调并不意味着房地产定位的变化,减幅下调也可能兼顾了对地产等的影响。此前新闻发布会上,央行副行长已明确指出,“LPR是一个宏观变量,它的变动不针对具体的行业”;5年LPR是中长期贷款定价的锚,不只是个人住房贷款,还有制造业、基建、服务业等中长期贷款。地产销售,或一定程度受到5年LPR下调的提振,但房价预期、居民收入等约束下,后续情况仍需紧密跟踪。

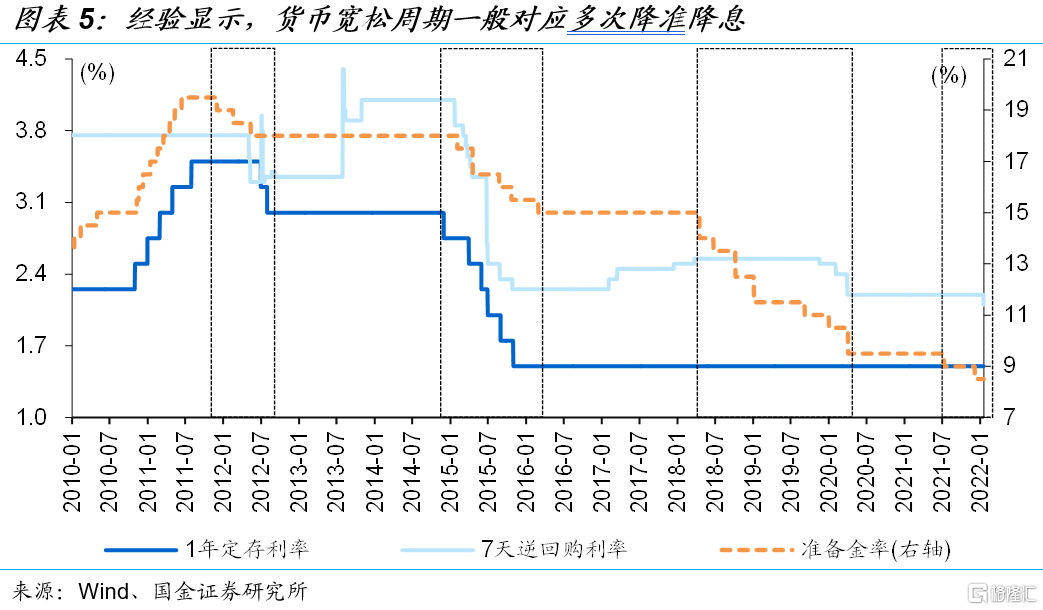

MLF和LPR下调,或并非新一轮货币宽松周期的终点。经验显示,货币宽松周期多出现经济承压阶段,一般会多次降准降息;2021年下半年开始的新一轮宽松周期,降准降息均已落地,但需求收缩下,货币或仍有进一步宽松可能,后续宽松节奏和力度或取决于稳增长落地的效果。同时,央行或继续运用再贷款、直达工具等,引导金融机构加大对小微企业、科技创新、绿色发展等领域的重点支持。

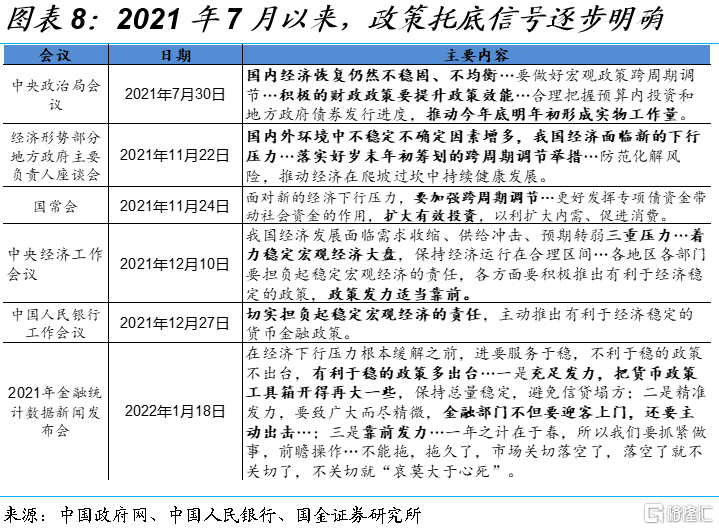

“政策底”已夯实,稳增长“三步走”进行时,“经济底”或即将出现

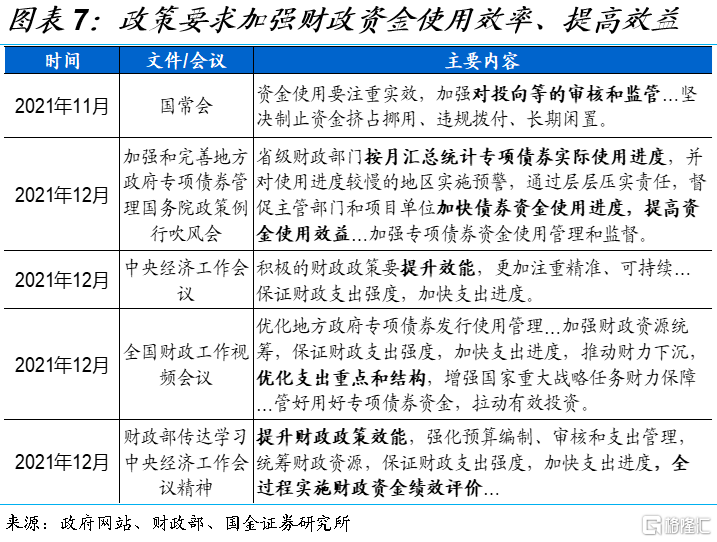

稳增长货币先行,政策“加力”需要“组合拳”。稳增长,需要货币、财政、金融机构与国企等合力。今年广义财政支出增速高于去年,依然不算财政大年,财政前置、结转结余、中央赤字等之外,或许还需政策性金融机构、优质国企市场化融资等协助。融资“蓄力”下,储备项目加快开工等,或带动需求逐步释放。

“政策底”已夯实,稳增长“三步走”进行时。“政策底”在2021年下半年已经出现、且不断夯实。稳增长“三步走”:第一步,货币宽松、稳增长相关融资加快增长;第二步,稳增长相关措施加快落地,带动实体需求改善,预计2季度边际改善最为明显;第三步:经济预期修复、GDP增速回归5-5.5%的合理区间。

经济最差的阶段或就在现在,预期仍在摇摆,但经济趋势已明、1季度或将见底。从地方债等政府募资,到资金落到项目形成实物工作量,存在一定时滞;而疫情反复等干扰下年初项目开工偏慢,使得时滞有所拉长,进而导致年初产、需等较为低迷。站在“周期”的底部看未来,过于悲观的经济研判,也并不可取。

风险提示:

1、政策效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产经营活动等。