下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论:

1、周二国新办召开金融统计数据新闻发布会,释放了积极的稳增长信号:

1)对稳的表态非常积极:定调政策一要充足发力(把货币政策工具箱开得再大一些)、二要主动找项目、三要靠前发力(不关切就“哀莫大于心死”)。

2)回应降息:LPR会及时充分反映市场利率变化(基本肯定了20日会降)。推动融资成本稳中有降,发挥LPR改革的效能(强调了存款市场秩序,要维护银行的成本端)。

3)回应发达国家缩表:积极稳妥应对,增强人民币汇率弹性,引导市场主体树立风险中性理念,加强跨境资金流动宏观审慎管理,强化预期管理。

4)疫情时候的两个直达工具,可以市场化延期。

5)对房地产:近期销售、购地、融资已经回归常态(稳预期),坚持房住不炒,加大住房租赁金融支持力度。

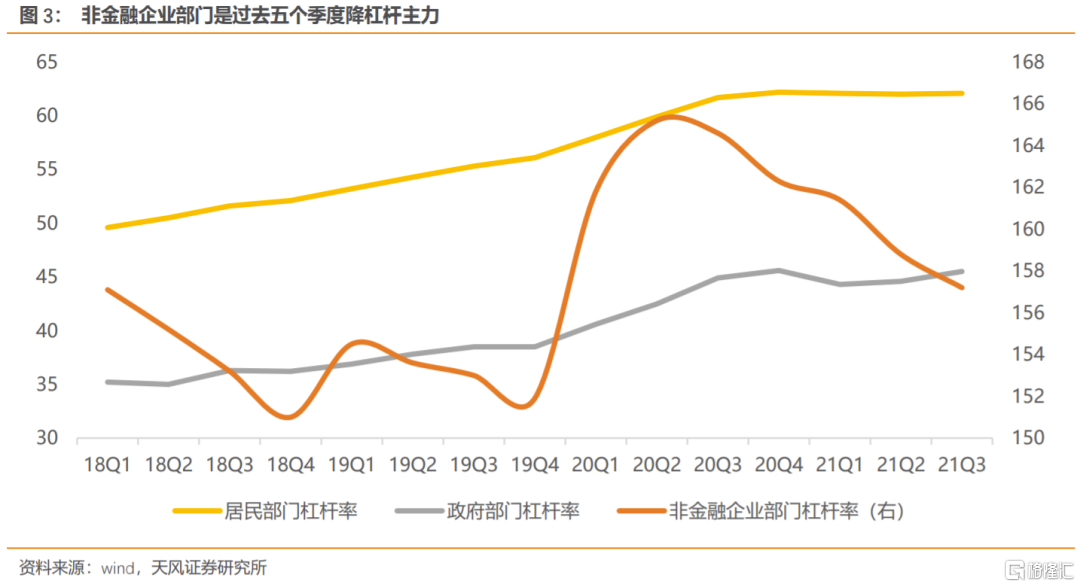

6)回应是否加杠杆:五个季度宏观杠杆率下降,为未来货币政策创造了空间,杠杆越低空间越大。预计2022基本稳定。

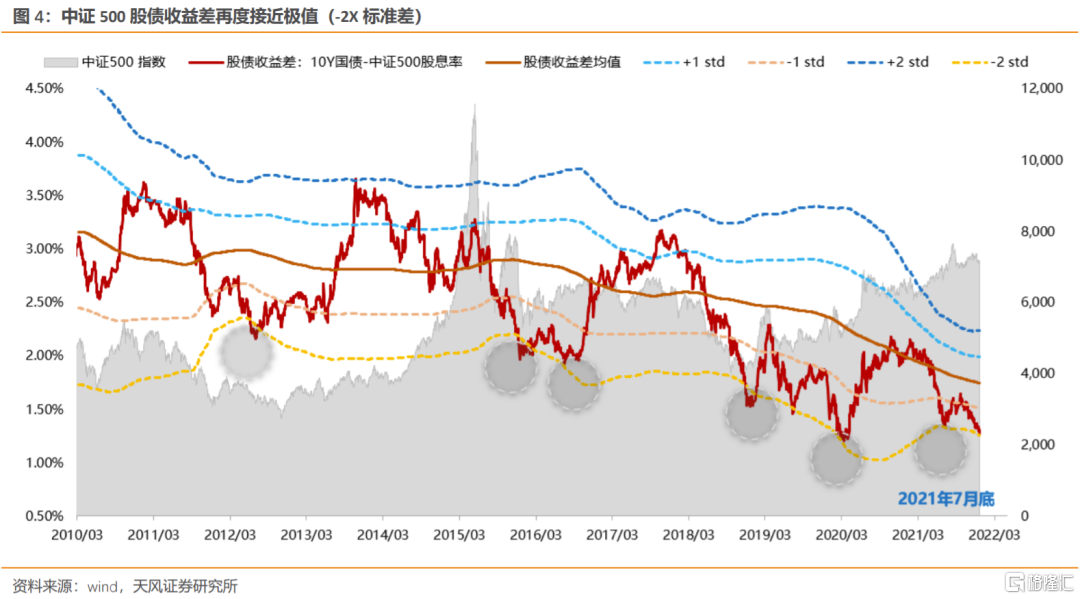

2、中证500股债收益差接近触发买入信号

1月18日周二,十年期国债利率下行4bp至2.74%,中证500指数小幅收涨0.07%,股债收益差(1.27%)已经逼近-2X标准差(1.25%)位置。假设10Y国债收益率不变的情况下:当前中证500的股债收益差距离-2X标准差的跌幅仅剩0.9%;若股债收益差修复至-1X标准差,则对应的指数涨幅为+18.8%。

中证500股债收益差的回落,背后主要来自:利率下行以及近期股价下跌。前几次位于-2x标准差分别是2021年7月底、2020年4月、2019年9月、2018年12月、2016年2月,之后都对应着中证500指数阶段性反弹(甚至反转)的行情。

上一次中证500股债收益差接近-2X标准差位置是在2021年7月底,之后反弹幅度+15.5%(7/9-9/13日)。详见《重要信号:中证500股债收益差已接近极值》。

3、核心结论:

(1)国新办发布会进一步强化了信用扩张的信心,因此,【信用-盈利】二维框架中,我们的判断维持不变——

未来半年:①信用逐步扩张;②盈利回落;③股债收益差处于均值附近估值不便宜——对应【信用扩张前期】,指数区间震荡,当前调整,为春季躁动打开空间,春季躁动后二季度可能再次调整。

年中再看:①信用继续扩张;②盈利触底回升;③股债收益差有可能回落到-2X标准差的极端便宜位置;④“二十大”前风险偏好较高——指数在年中可能出现指数级别的机会,仓位在这个阶段,可能成为胜负手。

(2)当前中证500已经极具性价比,综合考虑500中的五个主要权重(医药、电子、电新、军工、计算机),我们倾向于认为当前中证500至少会有阶段性的反弹,2月成长板块的春季躁动进一步确认。

(3)稳增长方向,重中之重是稳制造业,维持推荐两个新的方向:【核电】、【5G+工业互联网】。

正文

01

充足、主动、靠前:国新办发布会释放积极稳增长信号

周二国新办召开金融统计数据新闻发布会,释放了积极的稳增长信号,强调了三个关键词:充分、主动、靠前。(坚持稳字当头、稳中求进,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,更加主动有为,更加积极进取,注重靠前发力)。发言要点如下:

1)下一步四个主要工作:一是扩大信贷(与名义增速匹配);二是信贷机构优化(结构性的碳减排支持工具和支持煤炭清洁高效利用);三是企业综合融资成本稳中有降;四是汇率稳定。

2)对稳的表态非常积极:强调政策一要充足发力(把货币政策工具箱开得再大一些)、二要主动找项目、三要靠前发力(不关切就“哀莫大于心死”)。

12月经济金融数据来看,宽货币已经落地(货币供应量同比提升0.5%,OMO、MLF利率双降),但宽信用成果还未见到(地产投资单月复合同比转负,信贷结构不理想);更为关键的是,城镇调查失业率12月继续小幅走高,而失业率当前的两个主要支撑(制造业、出口)未来将面临海外政策拐点的考验。

3)回应降息:LPR会及时充分反映市场利率变化(基本肯定了20日会降)。融资成本稳中有降,发挥LPR改革的效能(强调了存款市场秩序,要维护银行的成本端)。

4)回应发达国家缩表的影响:积极稳妥应对,增强人民币汇率弹性,引导市场主体树立风险中性理念,加强跨境资金流动宏观审慎管理,强化预期管理。

4)疫情时候的两个直达工具,可以市场化延期。

5)对房地产:近期销售、购地、融资已经回归常态(稳预期),坚持房住不炒,加大住房租赁金融支持力度。

6)回应是否加杠杆:五个季度宏观杠杆率下降,为未来货币政策创造了空间,杠杆越低空间越大。预计2022基本稳定。

结合刘副行长讲话,去年是加分母降杠杆,今年大概率是稳定分母端增长,同时扩大分子端,最终做到稳杠杆或适当加杠杆。数据上看,过去五个季度企业部门是降杠杆主力,一方面是企业部门盈利改善,另一方面也是对地方债务(城投)、地产的有效控制。

02

中证500股债收益差接近触发买入信号

1月18日周二,十年期国债利率下行4bp至2.74%,中证500指数小幅收涨0.07%,股债收益差(1.27%)已经逼近-2X标准差(1.25%)位置。假设10Y国债收益率不变的情况下:当前中证500的股债收益差距离-2X标准差的跌幅仅剩0.9%;若股债收益差修复至-1X标准差,则对应的指数涨幅为+18.8%。

中证500股债收益差的回落,背后主要来自:利率下行以及近期股价下跌。前几次位于-2x标准差分别是2021年7月底、2020年4月、2019年9月、2018年12月、2016年2月,之后都对应着中证500指数阶段性反弹(甚至反转)的行情。

上一次中证500股债收益差接近-2X标准差位置是在2021年7月底,之后反弹幅度+15.5%(7/9-9/13日)。

03

核心结论

(1)国新办发布会进一步强化了信用扩张的信心,因此,【信用-盈利】二维框架中,我们的判断维持不变——

未来半年:①信用逐步扩张;②盈利回落;③股债收益差处于均值附近估值不便宜——对应【信用扩张前期】,指数区间震荡,当前调整,为春季躁动打开空间,春季躁动后二季度可能再次调整。

年中再看:①信用继续扩张;②盈利触底回升;③股债收益差有可能回落到-2X标准差的极端便宜位置;④“二十大”前风险偏好较高——指数在年中可能出现指数级别的机会,仓位在这个阶段,可能成为胜负手。

(2)当前中证500已经极具性价比,综合考虑500中的五个主要权重(医药、电子、电新、军工、计算机),我们倾向于认为当前中证500至少会有阶段性的反弹,2月成长板块的春季躁动进一步确认。

(3)稳增长方向,重中之重是稳制造业,维持推荐两个新的方向:【核电】、【5G+工业互联网】。

风险提示:宏观经济风险,国内外疫情风险,业绩不达预期风险等。

报告来源:天风证券股份有限公司

报告发布时间:2022年1月18日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。