下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:央行已经打明牌,如果还继续纠结于是否止盈、何时止盈,无异于和央行对抗。形势比人强,与其盲目预测极端点位,不如顺势而为。对目标点位的下调可以循序渐进。积小胜为大胜,方能长胜。

正文

降息落地后第二个交易日,市场“恐慌性”买入,债市表现强势。国新办金融数据发布会上,央行表态“把货币政策工具箱开得再大一些”、“金融部门要主动出击”、“政策靠前发力”。我们的观点是,不要和央行对抗,货币政策宽松已是明牌。

本周一(1月17日)降息落地至今,市场情绪经历了三个阶段变化:

①埋伏的多头拉升行情:周一降息落地的前半小时,上周五提前埋伏的多头,迅速拉升行情,现券中短券随即下行2-3bp。

②多空双方迅速完成换手:周一国债期货开盘后,看“降息落地即利好出尽”的多头纷纷止盈,国债期货大幅减仓、成交量放大,但在这样的情况下,周一国债期货仍然小幅收涨,说明多空双方已经在1个交易日内迅速完成换手。

③多空情绪切换后市场“恐慌性买入”:周二央行继续增加净投放,开盘后国债期货高开高走,T主力合约大幅收涨0.32%,多头情绪大幅走强,增量买盘明显变多。

我们认为,市场情绪已经明显切换到利于多头。对债市而言,周一的降息属于“意料之内”,短期止盈诉求上升非常合理。但是,在这种“超预期”级别的利好落地后,市场当天基本就完成多空换手,周二多头情绪明显占上风,这恰恰说明,现在做多的趋势更加确定。

对于市场心态的这种变化,核心还是两个增量信息:一是央行放水打明牌,宽松的想象空间进一步打开;二是经济数据结构欠佳,稳增长压力较大,短期内宽信用仍会让位于宽货币。

降息落地前,抱有“降息落地就撤退”想法的人并不在少数,但要注意的是,降息落地前,市场的主流预期是:降息5bp、先降MLF再降OMO。但是,本次降息幅度10bp、MLF和OMO利率同时调降。本次降息幅度高于市场预期、降息节奏也比市场预期的更快,这就导致,宽松预期不但没有逆转,反而再上一个台阶。

从央行表态也不难看出,未来一个阶段,货币政策宽松已是明牌。①政策“充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”,这就意味着,下一阶段,宽松力度可能进一步加强,现在看空债市,无异于和央行“对抗”;②政策“精准发力,金融部门不但要迎客上门,还要主动出击”,这就意味着,结构性宽货币和总量宽货币有望并行;③政策“靠前发力。不能拖,市场不关切就‘哀莫大于心死’”,这就意味着,央行宽松的节奏还要加快。

此外,历史经验也表明,在实体融资需求好转前,宽货币有连续性。历史上宽松周期一旦开启,降息降准都有连续性,2008年以后,较大的宽松周期分别对应2012年、2015年、2018年、2020年,2020年受疫情冲击暂且不表。在前三次较大的宽松周期中,降准次数分别是2次、6次、5次,降息的次数分别是3次、6次、1次。

从逻辑上说,宽松政策之所以有连续性,是因为在实体经济融资需求没有明确好转前,宽信用始终难以真正抬头,那就需要宽货币持续“注水”。对应当下,宽货币已是明牌,但房地产和基建投资回升仍然缓慢,后续仍然需要宽货币政策继续“注水”,直到实体融资需求真正好转起来。

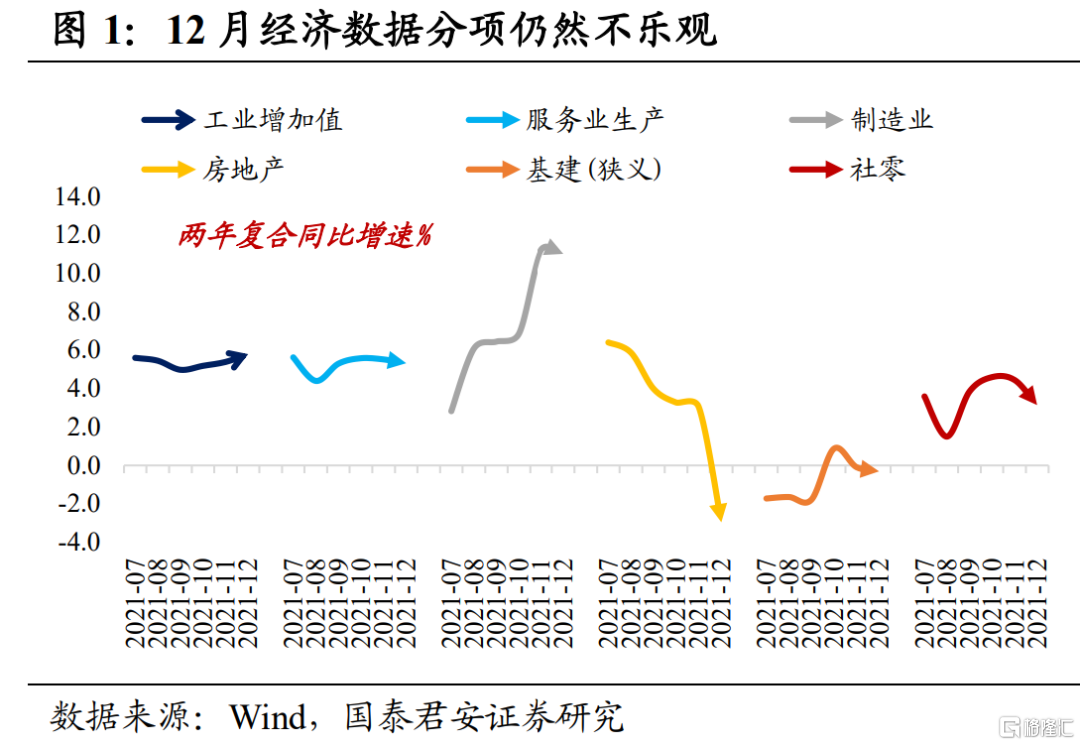

另一方面,经济结构仍然偏差,宽信用见效仍需1~2个季度。从刚公布的经济数据来看,2021Q4GDP两年平均5.2%并不算差,但从12月分项数据看,需求端的房地产投资、狭义基建投资、制造业投资、社零、出口等环比数据仍然偏弱。

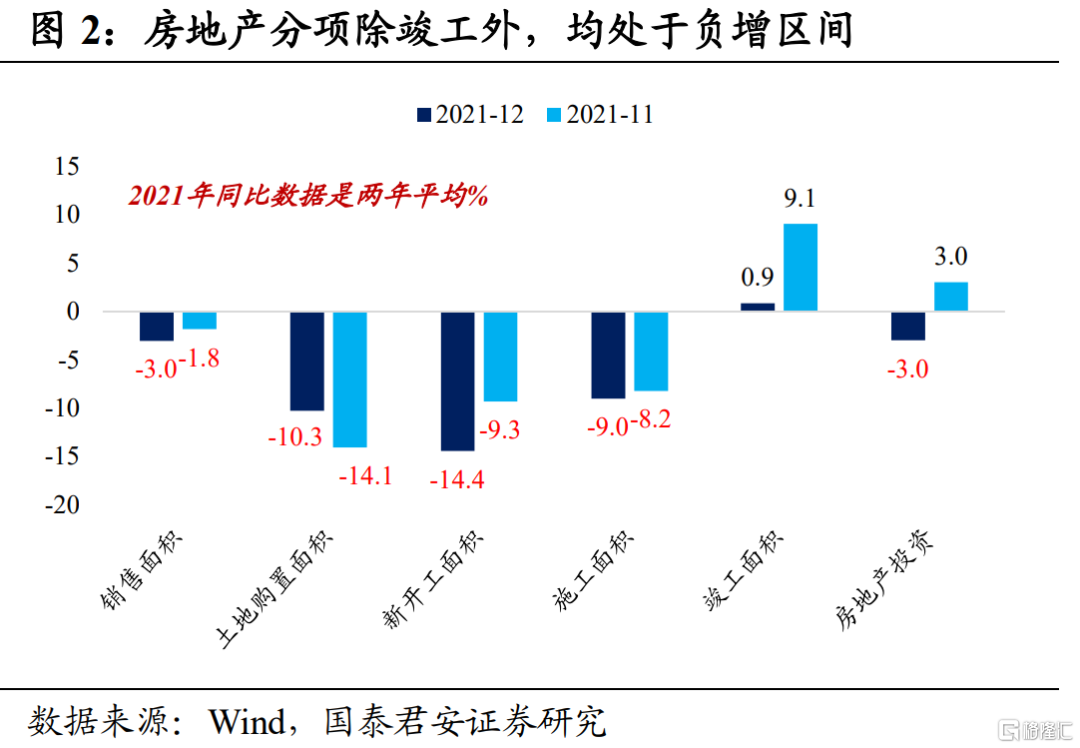

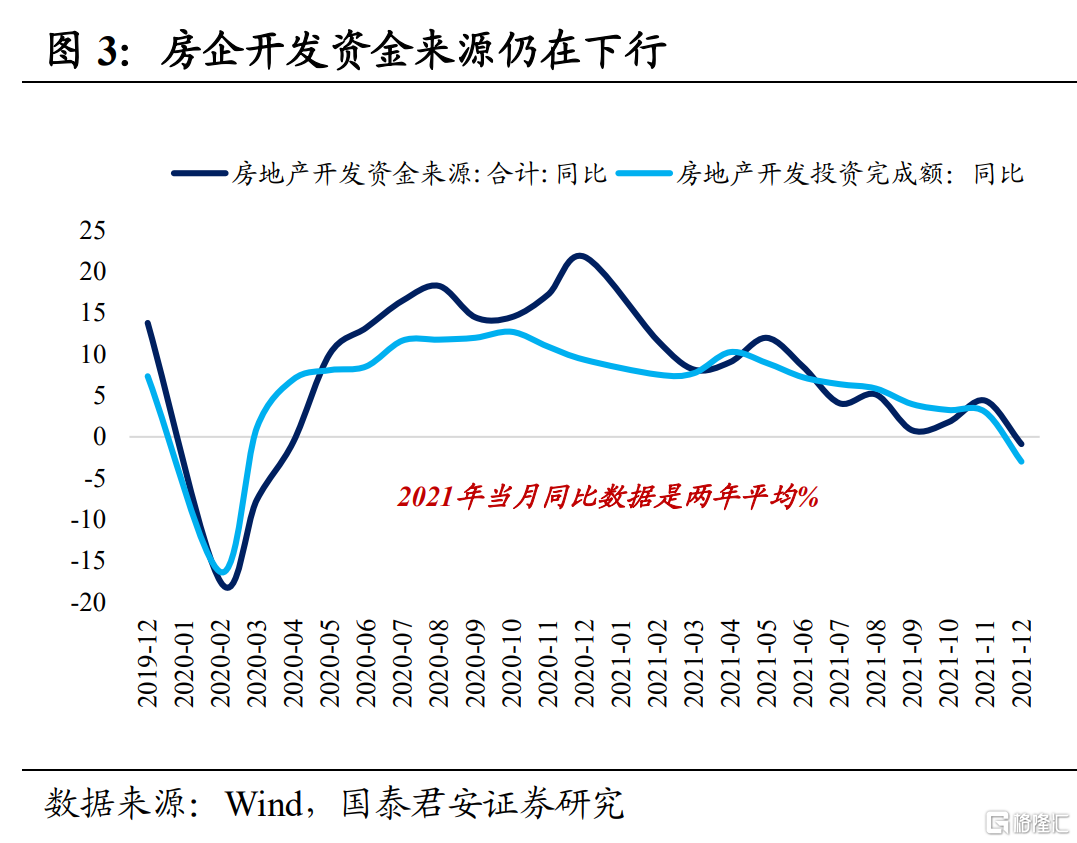

①房地产复苏预期仍然偏弱。房地产链条中,除了竣工链条正增长外,12月销售、拿地、新开工、施工的两年同比增速都在负区间,且多数分项环比跌幅还在扩大,竣工两年平均增速环比大幅下滑8.2个百分点,竣工端对房地产投资的支撑也不稳。此外,从房地产资金来源看,12月房企开发资金来源两年平均-0.9%,为年内首次转负,销售端居民购房意愿不强,按揭贷款仍难以对房企资金来源形成支撑,地产其他链条的复苏还很困难。

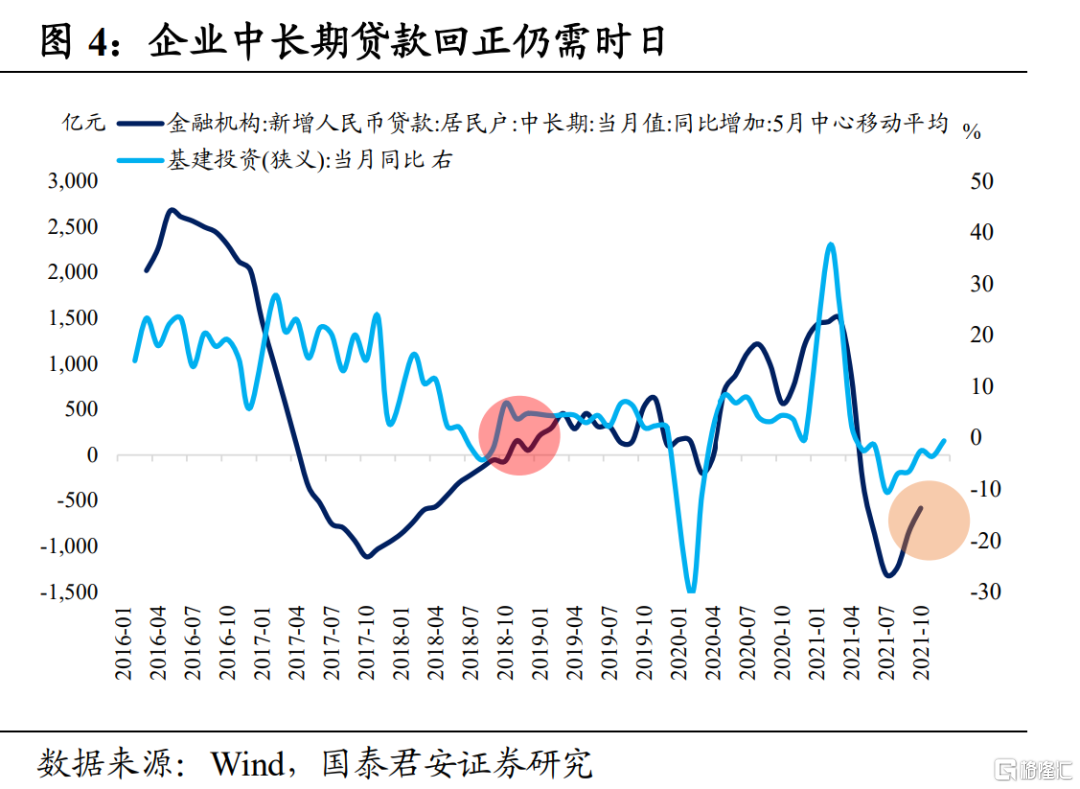

②基建企稳仍然缓慢。12月狭义基建两年平均增速再次转负,一方面是2021年专项债发行后置,部分资金没有第一时间形成投资;另一方面,也说明基建提振相对缓慢。从金融机构新增中长期贷款来看,用新增中长期贷款同比增量计算5个月移动平均,该指标自2021年3月份转弱以来,当前仍在负区间,距离回正仍需不少时日。

参考历史行情,2019年1季度宽信用预期导致的债市调整,也是在企业中长期贷款移动平均值转正后,市场才真正相信宽信用。落脚当下,房地产投资仍然偏弱、基建投资复苏缓慢,距离中长期贷款均值回正,可能还需要1~2个季度,宽信用仍然是远期模糊的利空。

落脚到第一性原理框架,宽松预期再上台阶,短多确定性加强;经济数据仍差,长空确定性减弱。在(短多+,长多-)的逻辑组合中,短期和长期观点都在向“看多”的方向“发力”,对应到债市是更大级别的上涨。

我们认为,央行已经打明牌,如果还继续纠结于是否止盈、何时止盈,无异于和央行对抗。周二市场“恐慌性”买入,说明增量资金仍在持续进场,投资者已经在反思2021年“踏空”的教训。

当前形势比人强,与其盲目预测极端点位,不如顺势而为。对目标点位的下调可以循序渐进,参考2020年上半年的经验,可以遵循如下步骤:3.0%破位,目标2.80%;2.80%破位,目标2.70%;2.70%破位,目标2.50%。积小胜为大胜,方能长胜。(完)