下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

Caterpillar(卡特彼勒,简称CAT)是世界上最大的建筑、采矿设备、柴油、天然气引擎和工业汽轮机等生产商,历史可以追溯到19世纪末期,目前市值1238亿美元,19年营收538亿美元(20年由于疫情冲击大幅下滑,近两年在不断修复)。

核心逻辑:

(1)美万亿基建法案刺激需求,CAT持续受益:根据法案,将为道路和桥梁拨款约1100亿美元,为铁路拨款660亿美元,为公共交通拨款390亿美元,550亿美元将被用于饮用水项目等;

(2)CAT全球龙头地位稳固,设备质量过硬,并且商业生态护城河宽广:商业网络包括161个独立经销商,遍布全球的2400个分支机构(截止20年),这是同行最强的营销和服务网络,品质和售后服务都非常有保障。海外收入常年保持在60%左右;

(3)产品线完善,建造、资源和能源&交通三个条线营收有一定的周期性,不过总体波动不大,占比相对均衡,海内外收入占比也保持稳定;

(4)战略转型服务:随着商业进化,各行各业均有转型服务的趋势。CAT的服务型战略也是显著区别其与竞对的地方——通过给客户提供针对性的解决方案,提升产品附加值,以及客户终身价值(LTV)。对于服务收入管理层给出26年翻倍至28亿美元的目标(16年140亿美元);

(5)现金流和财务健康,分红和回购稳健增长,业务增长确定性强。估值有一定的溢价,但在合理范围,有望在板块轮动中持续受益。

01 商业模式

CAT业务主要分为四个部门:

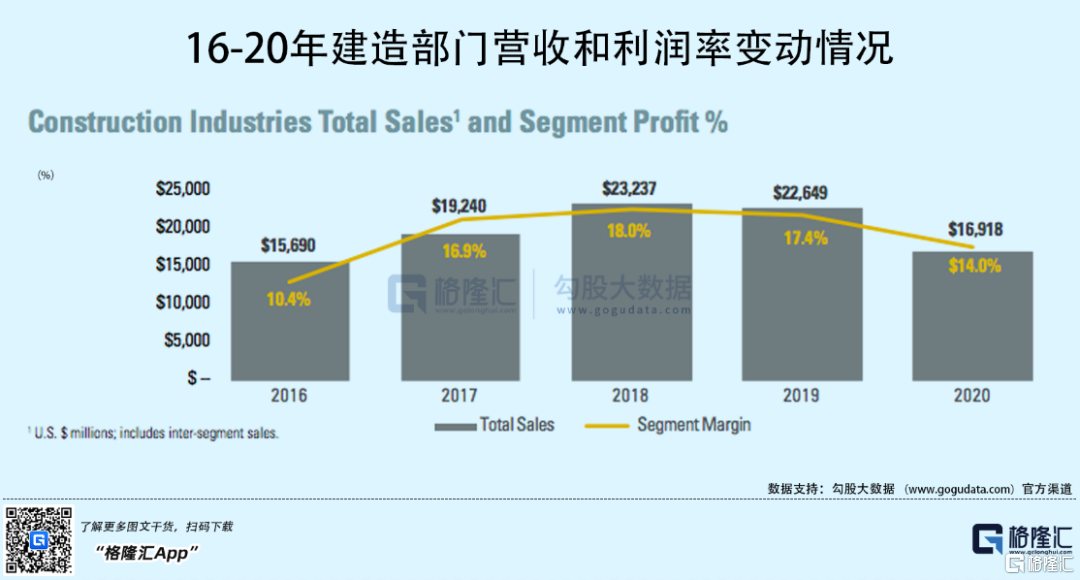

Construction(建造):主要应用于基建、园林和建筑等领域,产品包括挖掘机、推土机、轧路机等。建造部门的营收总体呈增长的趋势;部门利润率方面也有所波动,19年的数据为17.4%。

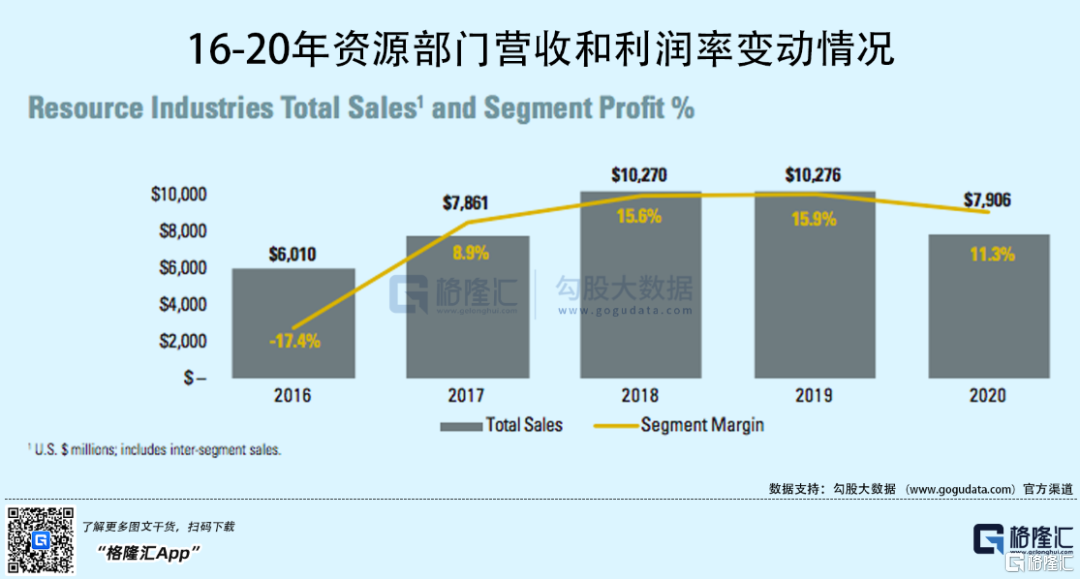

Resource(资源):主要应用于挖矿、采石以及重工建设等领域,产品线条丰富,提供地表和地下挖矿机,打桩机,重型卡车,传动系统,液压系统以及软件等。资源部门营收同样呈现增长趋势,增长相较于建造部门更快,不过利润率水平相对低一点,19年为15.9%。

Energy & Transportation(能源和运输):主要应用于油气,产能,海/路运输等领域,产品包括往复式发动机,燃气轮机以及相关服务。21年该部门获得美能源部两项研究资金,一项为氢燃料电池;另一项为天然气和氢气混合供暖。部门营收呈稳定增长趋势,利润率水平也在不断提升,19年为17.7%。

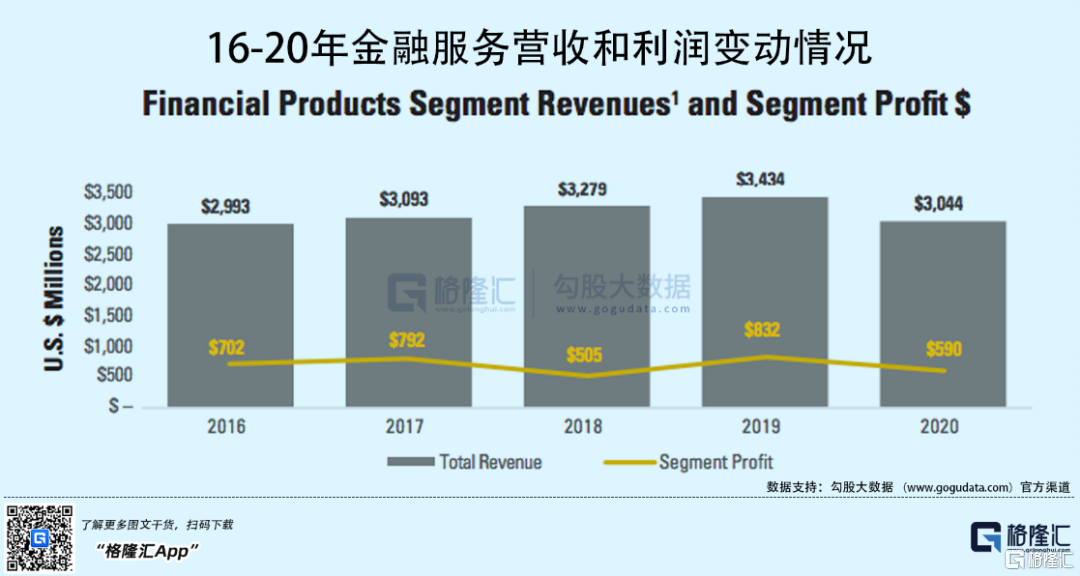

Financial(金融产品/服务):主要包括零售和批发的金融服务,如融资租赁,商票等。该部门业务稳定小幅增长,占营收比重小,利润率水平相交主营产品要高,19年为24.2%。

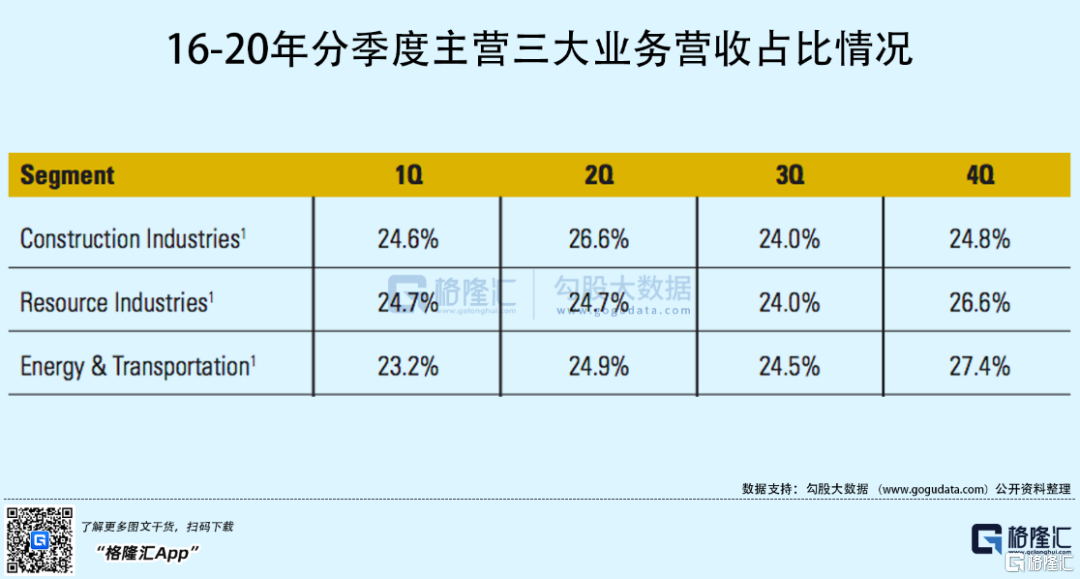

整体来看主营的三个部门收入占比情况——

以上数据经过官方调整,包括跨部门的产品收入。可以看到CAT收入体现一定的周期性,不过总体来说三大业务的占比基本稳定,起伏最多2个百分点左右。一般建造部门Q2占比较大(26.6%),资源和能源部门Q4占比较大(26.6%、27.4%)。

CAT不断向服务转型的战略:随着商业进化,各行各业均有转型服务的趋势。CAT的服务型战略也是显著区别其与竞对的地方——通过给客户提供针对性的解决方案,提升产品附加值,以及客户终身价值(LTV)。对于服务收入管理层给出26年翻倍至28亿美元的目标(16年140亿美元)。

02 经营情况

近一年CAT股价上涨16%,跑输标普(+24.6%)。从走势中可以明显看到成长股与价值股轮动的迹象——2月中下旬成长股大杀估值,而CAT股价却出现大涨,直到接近6月达到顶峰。其后资金逐渐回流成长股,加上德尔塔变异株让疫情加重,CAT股价一直处于震荡中。而近两个月由于宏观环境的变化,大盘类似2月的走势重新出现,并且在加息缩表的预期下可能延续时间更长,CAT也发力冲向新高。

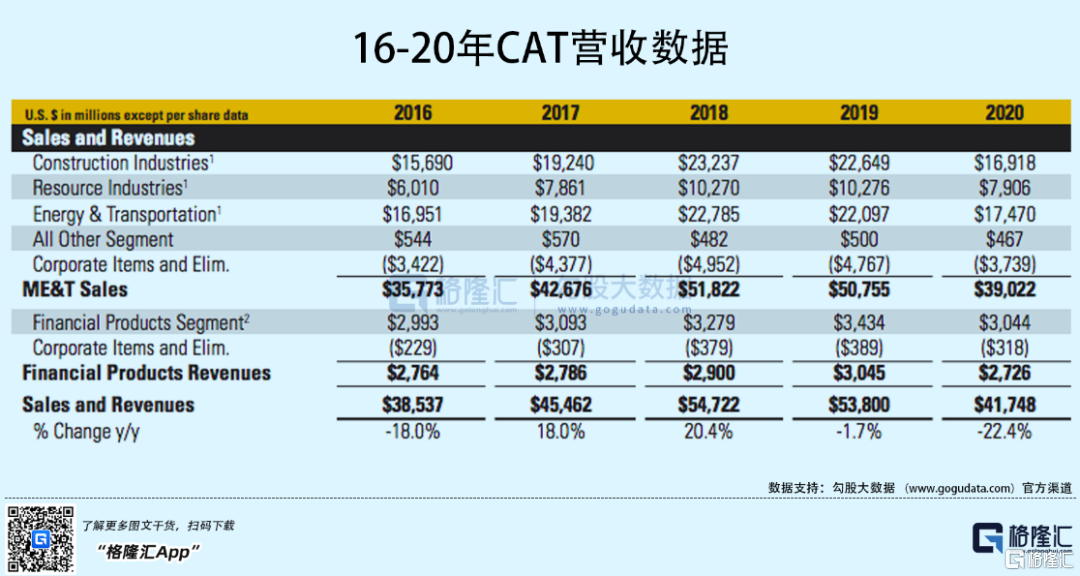

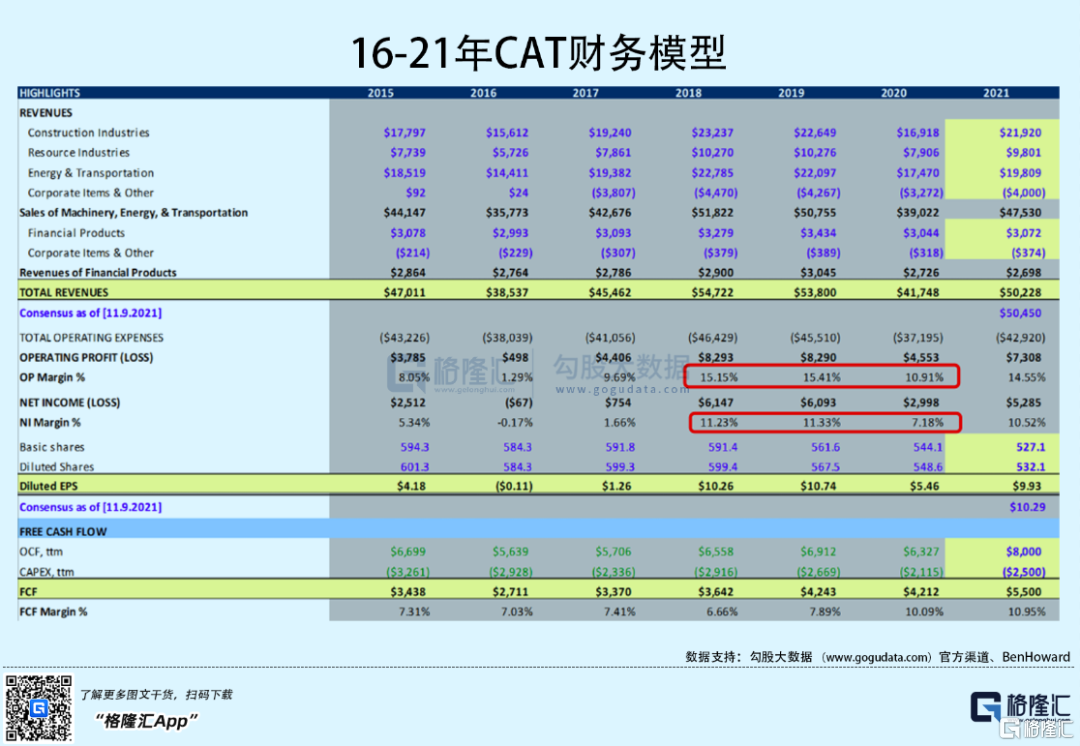

由于20年疫情带来太多负面冲击,主要看16-19年数据。营收由160亿美元增长至226亿美元,cagr11.76%,对于传统行业来说这个增速还行。三大主营业务部门占比基本稳定,建造部门营收cagr 13.2%,资源部门cagr 19.6%,能源部门 cagr 9.24%。

CAT的海内外收入在16-20年间基本保持稳态,本土40% vs 海外60%,亚太地区占机械需求的21.7%。机构预期这一市场21年以7.5%的速度恢复,未来的需求有不断增加的趋势。

从三大主营业务来看,建造部门北美营收占比最大,基本接近50%,所以这一块有望在基建法案中最受益;资源部门各地域占比相对均衡,不过周期性也更为明显。亚太地区的增长显著,20年在疫情的影响下甚至超越美国本土;能源和运输部门北美和欧洲/中东占绝对比重,这个也没有太多需要探讨的,毕竟原油产地。

21Q3财报显示,拉美、欧洲/中东以及亚太地区的销量已恢复到19年水平,然而北美地区还是有10%左右的差距,主要仍为疫情的关系。那么这一状况很可能在万亿基建法案的推行下改变——

根据法案,将为运输及设施拨款5500亿美元,道路和桥梁拨款约1100亿美元,为铁路拨款660亿美元,为公共交通拨款390亿美元,550亿美元将被用于饮用水项目等。这个法案无疑是近十几年来规模最大的联邦基建投资,而CAT在未来5年左右时间将持续受益自上而下的影响。

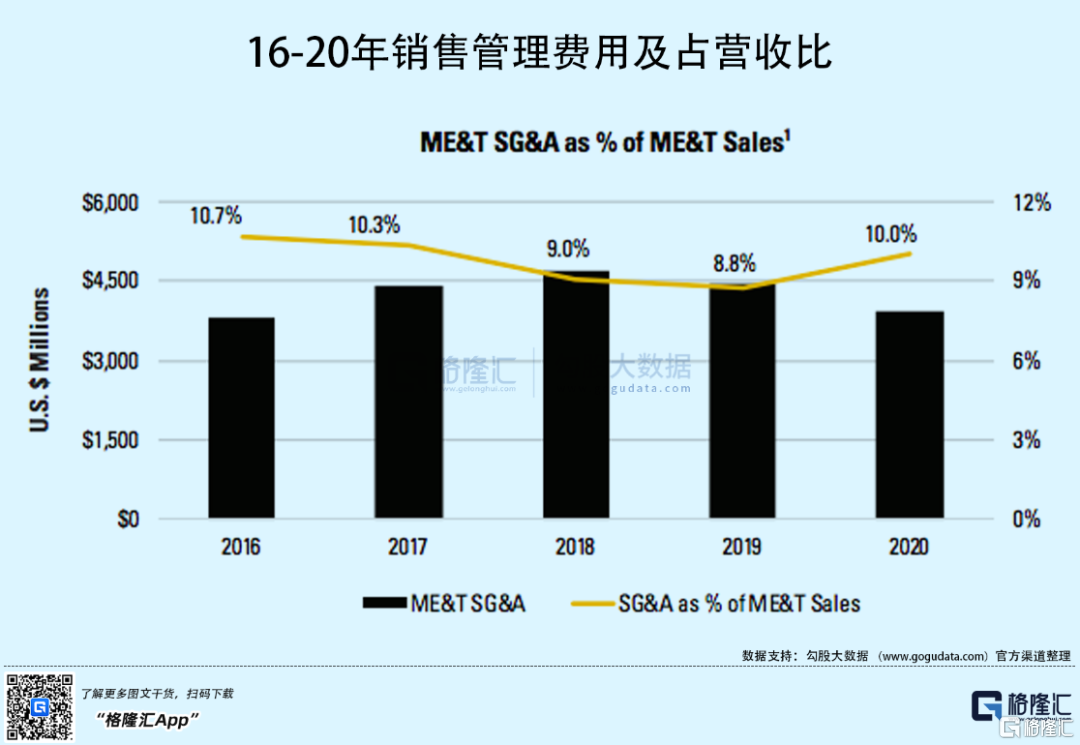

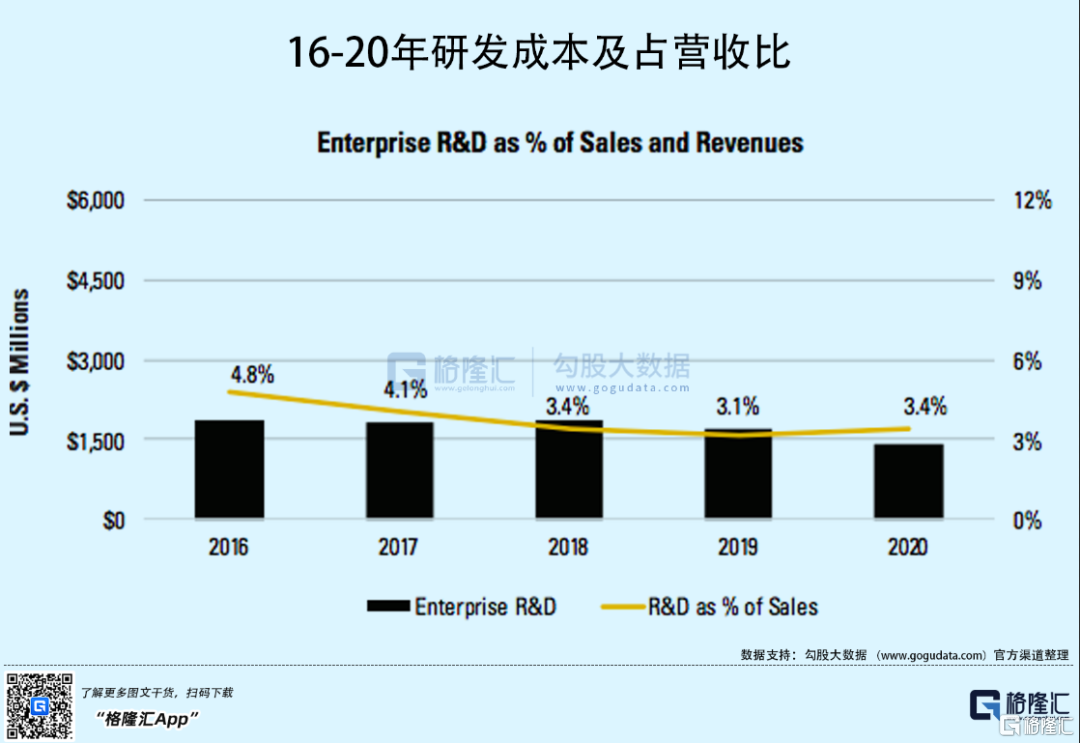

CAT的经营成本主要包括销售管理成本与研发成本。从过往的数据来看成本有随着规模效应提升而下降的趋势(20年上升为异常):销管费用率从16年10.7%下降至19年8.8%,研发成本率从4.8%下降至3.1%。

随着CAT业绩恢复,经营利润率有望恢复和提升,18、19年均在15%以上(20年为10.9%)。相应的,净利润率和自由现金流率也都有恢复和提升的空间,二者在21年分别有望达到14.55%和10.52%。

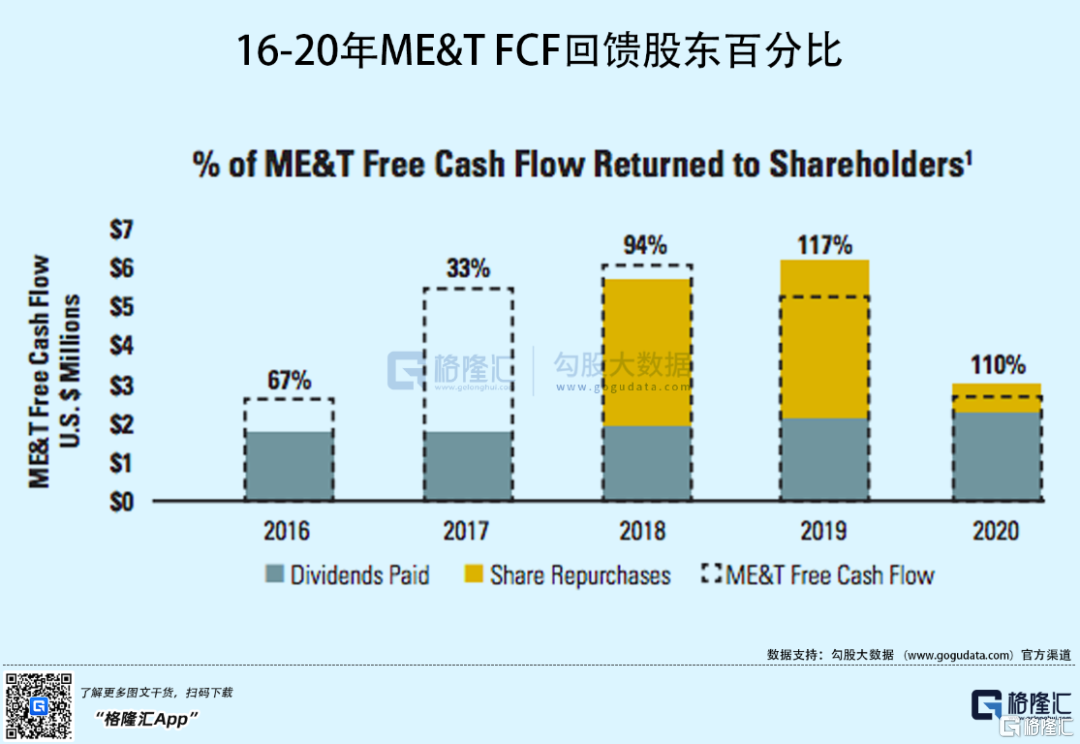

CAT一直秉持回馈股东的理念,目标是将全部的主营业务(机械制造)产生的自由现金流回馈给股东,这一比例在过去不断提升,分配比例从16年占主营业务67%一路提升至19年117%。

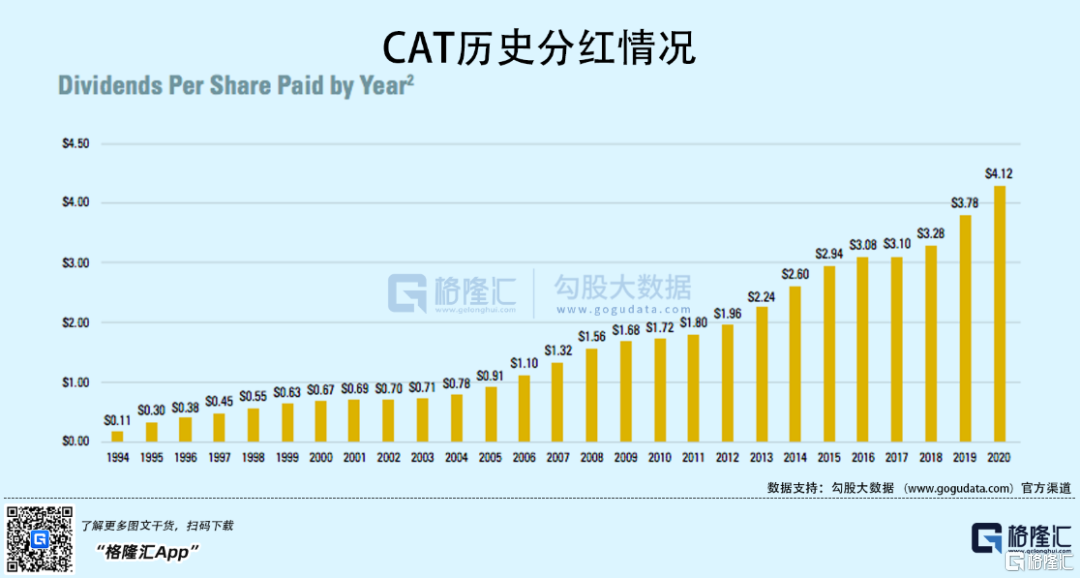

在经营环境相对恶劣的20年,CAT仍然进行了4.12美元/股的分红(历史数据显示分红在过去27年逐年提高),并且回购11亿美元的股票,让回报股东占主营自由现金流的比重来到110%。不得不说,CAT“标普500股息贵族“的称号实至名归。

03 估值与风险

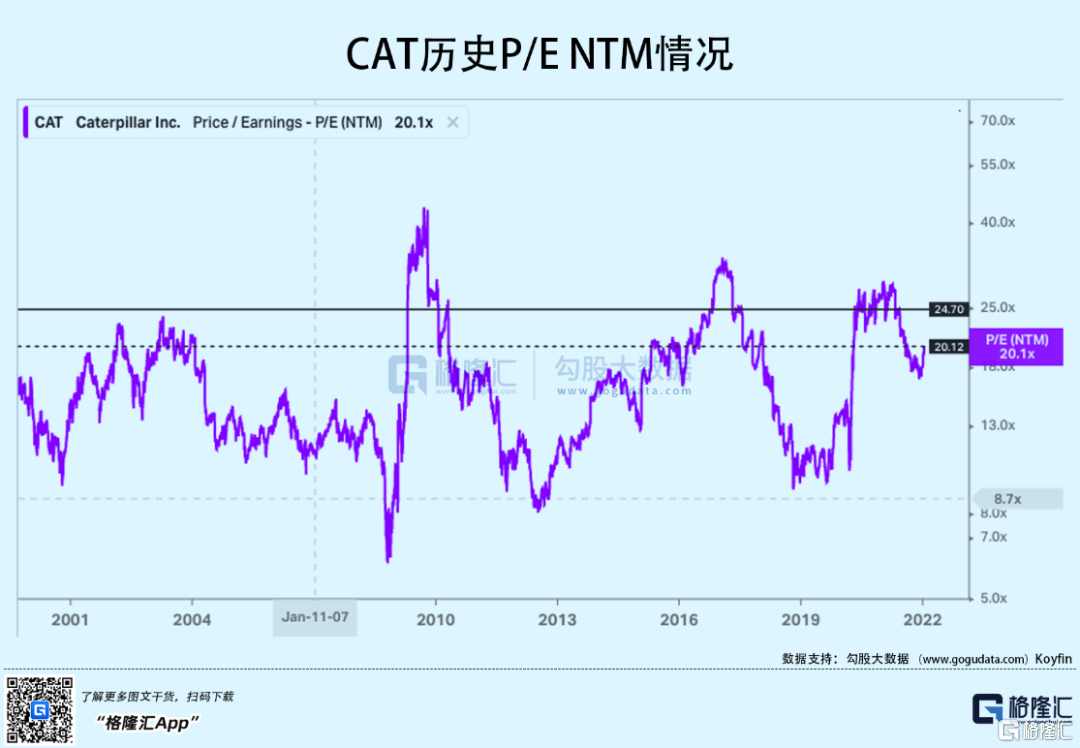

CAT的NTM(未来12个月)pe历史上出现比较明显的波动,背后主要是周期的影响。估值主要波动区间在10x-25x,中位数17.5x。目前的估值在20.1x,相较于中位数偏高一点,溢价的支撑在于业绩的强劲修复,以及基建法案的积极影响。结合来看,未来一年CAT的业绩和估值都有一定的上行空间。

风险主要为基建法案推迟或者停滞导致业绩交付不及预期,疫情持续失控,资本市场系统性风险等。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!