下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、自上而下的投资策略,寻找新的风口

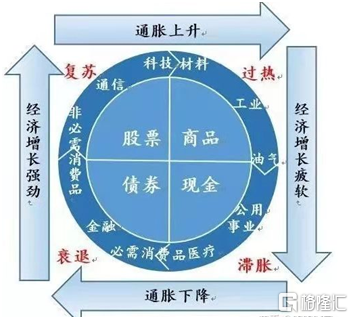

1.美林投资时钟提示在经济进入通胀和过热周期,最佳投资方向是材料、工业品、油气等顺周期性行业,21年前三季度中国进入通胀和过热周期,很多顺周期性行业(如铝、金属硅、磷化工、海运等)公司业绩和股价出现大幅上涨,一年时间股价大涨5-6倍,甚至10倍以上公司很多,如:云铝股份、合盛硅业、云天化、湖北宜化、中泰化学、清水源、中远海控等。

2.美林投资时钟提示在经济进入下行周期,公用事业行业是最佳投资方向之一,因为经济进入下行周期后,多数行业需求明显承压,但公用事业行业需求相对稳定,同时经济下行会导致大宗商品价格明显回落,火电等公用事业行业公司会受益于原材料价格回落,利润率提升弹性巨大,经济下行期央行会持续降息,火电行业普遍是重资产和高负债率公司,将明显受益于财务费用下降,带来巨大业绩增长弹性,火电公司是极少数受益于经济下行的逆周期高弹性标的。中国经济上一轮下行周期(11年下半年至15年)华能国际H股价最大涨幅高达23.6倍,利润增长10.9倍。

3.这一次火电公司不仅有业绩增长高弹性β逻辑,还有21年底电力行业市场化改革取得重大突破,给火电公司带来持续业绩改善,以及火电公司利用原业务巨额现金流,转型发展新能源提升估值的多重α逻辑,很多火电公司新能源业务的估值水平明显高于当前市值,相当于火电业务零估值(甚至是负估值),22年火电转型新能源公司有望实现戴维斯双击。

二、21年下半年火电全行业亏损与19年上半年养猪全行业亏损一样,都是苦尽甘来的新周期起点

1.2019年上半年非洲猪瘟疫情肆虐,导致中国养猪行业出现有史以来最严重损失,行业产能去化高达50%以上,同时疫情加速养殖户提前出栏,导致19年上半年猪价大跌,养猪行业出现全行业重度亏损,物极必反,养猪行业在2019年上半年因疫情出现超常规的去产能,也给行业带来巨大利好,猪肉价格在2020年创出历史新高达到近40元/公斤,在正常猪周期去产能情况下,猪价不会有这么高的价格弹性,主要猪企业绩在2020年大幅增长,创出历史新高,很多猪企(如牧原股份、新希望、正邦科技)股价在2019-2020年期间大幅上涨5倍以上。

2. 2021年全球经济出现疫情导致经济暂停后的需求回补,呈现出阶段性高需求和高增长,供需错配导致动力煤等大宗商品价格暴涨,动力煤价格在21年下半年创出历史新高,动力煤价格疯狂上涨不仅导致火电全行业亏损,也导致拉闸限电等社会不稳定问题出现,另外新能源发电不稳定,需要火电提供调峰调频等辅助服务,火电行业不能健康发展也影响光伏、风电等新能源行业发展,进而影响中国双碳目标达成,物极必反,火电行业众多利好纷至沓来:21年四季度中国电力行业市场化改革取得重大突破,中国将告别“计划电、市场煤”时代;中国出台煤炭保供政策,煤炭行业为保供出现超常规的产能大幅扩张,动力煤行业将进入产能严重过剩和价格深度回调周期。这些利好将给火电行业带来重大、深远影响。19年上半年养猪行业否极泰来,给行业带来的是短期利好,但是21年下半年火电行业否极泰来,给行业带来的是长期利好。

中国过去几年电价只能跌,不能涨,非市场化因素影响较大,已严重影响中国电力行业健康发展和双碳目标达成,中国电力行业必须进行市场化改革,才能构建适应“双碳”目标下的新型电力系统,中国电力行业市场化改革的核心是让电力企业(特别是火电企业)拥有持续、合理利润,让电力企业有能力大规模发展新能源业务。中国实现双碳目标付出的成本须由全社会共同承担,才能真正实现双碳目标。

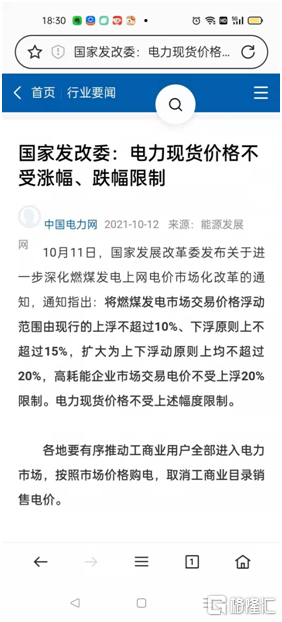

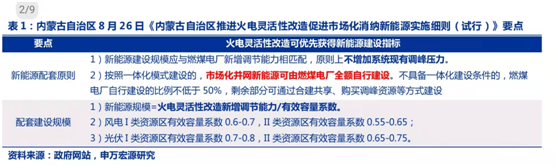

1)21年10月发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,提出火电全部纳入市场化交易,电价允许上浮20%,高耗能行业电价不受限制,电力现货市场交易价格不受限制。

2)21年11月总书记主持中央全面深化改革委员会第二十二次会议,在电力市场化改革、成本传导等方面做出指示,奠定2022年乃至“十四五”期间电力市场化改革政策基调,这是中国电力行业市场化改革的历史性重大突破。作为对总书记讲话的回应,国家能源局12月25日公布《2022年能源工作路线图》,提出2022年能源领域7大重点工作方向。

3)21年12月国家能源局出台《电力辅助服务管理办法》,该政策将明显降低火电公司成本,和提高火电公司收益,《办法》提出“建立电力用户参与的电力辅助服务分担共享机制”,“电费账单中单独列支电力辅助服务费用”,提出“按照市场化原则,谁提供、谁获利;谁受益、谁承担”,该政策显著利好火电。一是“谁提供、谁获利;谁受益、谁承担”原则下,火电分摊的辅助服务费用将下降,获得的服务收益将提高。先前,辅助服务是电源端的零和博弈,即未提供服务的机组向提供服务的机组支付费用;未来辅助服务费将向用户侧收取。二是扩大火电辅助服务的范围。辅助服务除传统的调峰调频服务,还将新增转动惯量、稳定切机服务等辅助服务新品种,新能源发电很不稳定,需与火电协调配合,下游客户才能正常使用。随着光伏、风电等新能源业务快速发展,辅助服务业务将成为火电公司重要的新增业务和新增利润来源,中国电动汽车市场高速发展,未来电能(包括火电和新能源)将逐步替代石油,电能市场增长空间巨大,火电在未来相当长时间都将保持一定的市场份额,与新能源行业协同发展。

4)近期全国各省先后公布2022年电力年度长协交易结果,电价涨幅大超市场预期,长协电价普遍较2021年上涨0.09-0.1元/度,当前动力煤期货主力合约价格已下跌至700元左右,已跌至21年二季度平均价格水平,21年二季度火电公司并未亏损,但是当前电价已较21年二季度大幅上涨,未来煤价继续大幅下跌的确定性很高(下文详细分析),火电公司在电价上涨和煤价下跌组合下,利润增长弹性非常巨大,以华能国际为例,华能国际2021年发电量4301亿度,在煤价回调到21年平均水平情况下,如果22年平均电价上涨0.1元/度,将增加税前利润430亿元,如果平均电价上涨0.05元/度,将增加税前利润215亿元。

5)煤炭行业超常规扩大产能,将导致煤价长期低迷,火电公司将长期受益

煤炭行业为保供出现超常规的产能大幅扩张,将导致动力煤价格进入深度回调期,21年前煤炭是产能过剩行业,政策严格控制新增产能,但是21年下半年为实现煤炭保供,特事特办快速批准了大量煤炭新增产能,到21年10月份有效产能增长7.2%至41.37亿吨,产能增长远高于过去几年平均水平,这些新增产能将在22年充分释放,动力煤需求在21年较快增长是受全球疫情经济暂停后需求回补带来的短期影响,不具备可持续性,未来动力煤行业将出现更加严重的产能过剩问题。

在强力的保供政策实施后,产品价格一般都会出现超预期的下跌幅度,典型案例就是2020年猪肉价格大幅上涨和创出历史新高后,中国也出台众多保供政策,原来中国很多县由于环保、税收等问题,严禁批准养猪项目,但是在保供政策下,禁养令全部取消,养猪产能快速扩张,结果21年猪价大幅下跌,甚至跌破了19年非洲猪瘟时的价格低点,这一次动力煤价格大概率也将重蹈猪价大跌覆辙。

去年底至今全国各地疫情明显反弹,各地已出台严格的就地过年政策,避免疫情加重,往年在过年期间煤矿工人都要回家,期间煤矿也会停产,同时下游需求也是淡季,今年很多煤矿工人将就地过年,煤价处于相对高位、保供政策还在,很多煤矿企业会不放假继续生产,今年动力煤供应量会高于往年,同时采暖季用煤旺季即将结束,叠加当前电厂煤炭库存已处历史最高水平,节后供大于求矛盾更加突出,预计煤价节后继续大幅下跌概率很大。今年1月14日,国家发展改革委发布信息:1月12日,电煤库存超过1.62亿吨,可用21天,较去年同期高4000万吨,远超历年水平。国家发展改革委预计,用煤需求将逐步回落,煤炭供需有望保持平衡。

2022年中国经济将进入由房地产行业衰退引发的新一轮下行周期,煤炭行业总需求也将进入下行通道,中国经济上一轮由房地产行业衰退引发的下行周期(11年下半年至2015年)期间,动力煤价格也曾大幅下跌,煤价由最高1000元左右,下跌至15年11月的最低373元。本轮周期煤价下跌至500元以下是大概率事件,由于保供政策超常规扩大产能,和经济下行需求疲软,将带来动力煤行业的反向供需错配,这一轮动力煤下跌幅度和下跌速度将会超过上一轮周期,22年下半年煤价可能就会跌破500元。这将极大利好火电公司,在煤价进入下行周期后,火电公司顺价能力更强,将带来毛利明显改善,动力煤价格每下跌100元,相当于电价提升3-4分钱。

三、2022年火电龙头公司不仅有业绩增长高弹性逻辑,还有转型新能源长逻辑加持,有望实现戴维斯双击

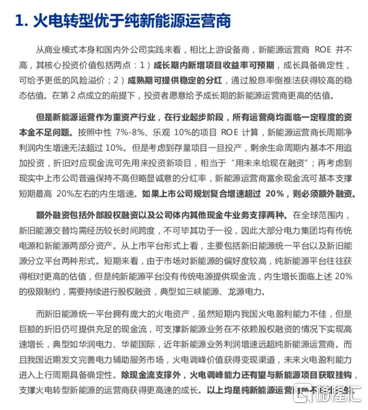

磷化工在21年以前是不受投资者关注的“屌丝”行业,龙头公司湖北宜化和云天化扣非净利润经常出现亏损,21年磷化工行业龙头公司不仅受益于顺周期(产品价格大涨)带来的业绩增长高弹性,还有增加磷酸铁锂新能源业务提升估值,“磷化工三杰”湖北宜化、云天化、兴发集团都是超级大牛股,其中湖北宜化一年时间股价最大涨幅超过10倍。火电原来也是不受投资者关注的“屌丝”行业,22年火电龙头公司不仅受益于逆周期带来的业绩增长高弹性,还有转型新能源的长逻辑加持,22年火电龙头公司表现非常值得期待,火电公司转型发展新能源业务有很多独特优势:

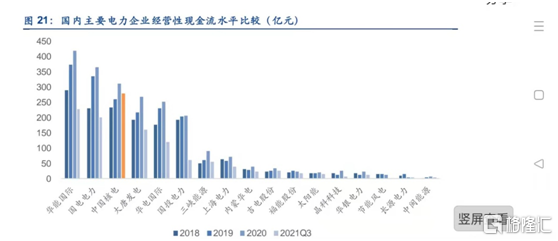

1)火电公司原业务拥有较高的经营现金流,不需要股权融资和摊薄股本,发展新能源业务,三峡能源、节能风电等纯绿电公司现金流不足以支持公司快速发展,需要不断股权融资支持发展,华能国际20年经营现金流高达420亿,电力市场化改革和煤价进入下行周期,火电公司未来将持续获得稳定高额利润和更多经营现金流,支持公司大规模发展新能源业务。

2)由于新能源发电不稳定,需要火电公司提供调峰调频等辅助服务,很多地方政府已出台政策优先让当地拥有火电业务公司发展新能源业务,保障供电安全和提升新能源并网能力,火电公司更易获得优质大型新能源项目。

新能源项目运营商拥有很强的产业链话语权,风电和光伏设备价格下降的产业红利基本都被运营商获取,光伏的异质节、颗粒硅技术进步,风机的大型化技术进步,最终真正最受益的还是新能源运营商,以陆上风电项目为例,据中泰证券研究所《风电行业专题--经济性驱动高景气,零部件再迎高增长》一文测算:若发电厂年利用小时数在2800小时,风机招标价格为3000元/KW,风电场IRR(内部收益率)为11.95%。当风机价格下降到2000元/KW时,标杆电价下,即使仅有2000小时的年发电时间,风电站运营IRR也高达18.30%,在2800小时的情况下达到30.86%,在3400小时的最有利条件下,飙升至43.88%。最新信息显示风机最低投标价格已降至1830元/kW,风机大型化,每KW建设成本快速下降,风电电站建设进入暴利时代。

3)新能源运营业务是重资产项目,对融资能力和融资成本要求很高,大型国企债务融资的利率成本很低,相比民营企业发展新能源运营业务的收益率更高,另外民营新能源运营商融资渠道不畅,容易发生资金链断裂风险,很多民营新能源运营商都在大规模出售项目,未来新能源运营业务将是少数大型国企的天下,行业壁垒较高。

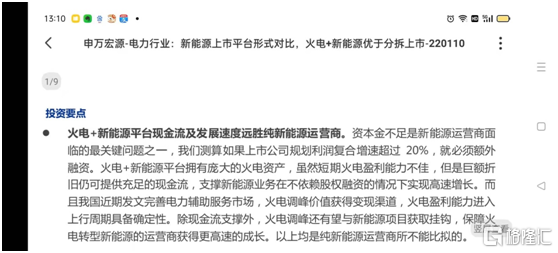

2021年新财富公用事业行业分析师第一名申万宏源证券分析师团队近期发布报告指出:火电+新能源平台现金流及发展速度远胜纯新能源运营商。资本金不足是新能源运营商面临的最关键问题之一,我们测算如果上市公司规划利润复合增速超过20%,就必须额外融资。火电+新能源平台拥有庞大的火电资产,虽然短期火电盈利能力不佳,但是巨额折旧仍可提供充足的现金流,支撑新能源业务在不依赖股权融资的情况下实现高速增长。而且我国近期发文完善电力辅助服务市场,火电调峰价值获得变现渠道,火电盈利能力进入上行周期具备确定性。除现金流支撑外,火电调峰还有望与新能源项目获取挂钩,保障火电转型新能源的运营商获得更高速的成长。以上均是纯新能源运营商所不能比拟的。华润电力、华能国际近年新能源业务利润增速远超纯新能源运营商。

四、很多火电公司新能源业务估值明显高于当前市值,相当于火电业务零估值(甚至是负估值)

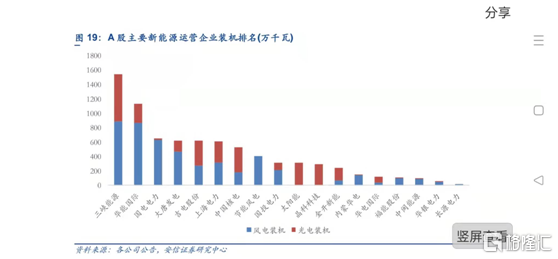

据申万宏源分析师测算华能国际新能源业务21年上半年净利润28亿元,全年净利润超过50亿元,与三峡能源21年净利润一致预期50-56亿基本相当,截至21年中期三峡能源新能源装机量16.2GW,华能国际新能源装机量11.3GW,三峡能源装机规模明显高于华能国际情况下,利润水平与华能国际基本相当的原因在于:华能国际新能源业务可获得火电业务现金流支持,不需要额外股权、债权融资,低财务费用优势非常显著(三峡能源年财务费用在20亿以上),华能国际这一优势未来将一直存在,将使华能国际新能源业务更快发展、利润率更高,另外火电辅助服务业务将使公司更易获得新增新能源项目,华能国际十四五期间新能源装机规划40GW,三峡能源十四五期间新能源装机规划35GW,未来华能国际新能源业务的装机规模、利润水平、增长速度、增长确定性等都会明显高于三峡能源,华能国际新能源业务估值应该高于三峡能源,三峡能源当前市值1980亿元对应21年净利润(假设56亿)35倍PE,保守分析华能国际新能源业务也给35PE,对应市值1750亿元,明显高于华能国际当前市值 1165亿元,相当于华能国际火电业务是负估值,存在严重低估。与华能国际类似的火电转型新能源,且被严重低估的公司还有吉电股份、上海电力、粤电力(粤电力21年新投产新能源项目很多,现已达到1.97GW,公司新能源项目储备高,十四五规划新增14GW,新能源项目增速很快,公司所在区域好电价高,负债率低可继续加杠杆,投资能力更强,完成规划确定性高,市值低PB小于1)等。

了解上一轮中国经济和煤炭价格下行周期(11年下半年-15年)过程中火电公司表现,应该参考H股火电公司,因为2016年以前A股主要是资金推动型的博弈市场,在2016年以后A股与H股趋于一致,都是价值推动型的市场,同时在A和H股上市公司基本上都是同涨同跌走势,以华能国际H股为例,2011年-2015年期间,净利润由12.6 亿元提升至137.9亿元,增长10.9倍,ROE由2.47%提升至19.3%,H股股价由最低0.41元上涨至最高10.1元,最大涨幅高达23.6倍,期间华能国际A股股价由最低1.72元上涨至最高13.11元,最大涨幅7.6倍。2015年以前华能国际新能源业务占比极小,利润基本都是火电业务贡献,从2022年开始的新一轮经济和煤价下行周期中,公司新能源业务贡献利润占比将大幅提升,进而提升公司估值水平,股价可能会有更优秀、更持续的表现。

了解上一轮中国经济和煤炭价格下行周期(11年下半年-15年)过程中火电公司表现,应该参考H股火电公司,因为2016年以前A股主要是资金推动型的博弈市场,在2016年以后A股与H股趋于一致,都是价值推动型的市场,同时在A和H股上市公司基本上都是同涨同跌走势,以华能国际H股为例,2011年-2015年期间,净利润由12.6 亿元提升至137.9亿元,增长10.9倍,ROE由2.47%提升至19.3%,H股股价由最低0.41元上涨至最高10.1元,最大涨幅高达23.6倍,期间华能国际A股股价由最低1.72元上涨至最高13.11元,最大涨幅7.6倍。2015年以前华能国际新能源业务占比极小,利润基本都是火电业务贡献,从2022年开始的新一轮经济和煤价下行周期中,公司新能源业务贡献利润占比将大幅提升,进而提升公司估值水平,股价可能会有更优秀、更持续的表现。

2022年火电公司在煤价下跌和电价上涨的组合下,将实现非常巨大的业绩增长弹性,华能国际火电业务利润超过200亿元(度电净利润5分钱)是大概率事件,即使给6PE也有1200亿市值。展望未来,电力行业市场化改革后,火电业务成本顺价能力大幅提升,叠加电力辅助服务业务提供新的利润来源,火电业务盈利稳定性将大幅提升,火电业务常态化净利润将回归公用事业行业平均ROE10%左右的水平。燃气是中国市场化程度较高的公用事业子行业,成本顺价能力较强,燃气行业龙头公司华润燃气(H股)过去10年平均ROE在10% 以上,华润燃气股价持续长牛走势,H股估值波动区间15-30PE,中枢在20PE以上,当前TTMPE在17倍左右,由于A股流动性更好,A股公司普遍较港股公司有明显估值溢价,华润燃气如果在A股上市至少有50%估值溢价,估值中枢会在30PE以上,火电行业龙头公司在电力市场化改革后,估值水平将向燃气行业龙头公司的估值水平靠近。

未来中国经济下行带来的利率和无风险收益率下降,整体估值水平将提升,A股火电公司的火电业务给予15PE以上,新能源业务给予30PE以上是较为合理的估值水平。以华能国际为例,公司2020年净资产1217亿,火电业务净资产在1100亿元左右,ROE10%对应净利润110亿元,给15PE对应市值1650亿元,公司新能源业务22年净利润预计60亿元+(风机价格大幅下降后,利润超预期可能性较大),给30PE对应市值1800亿元以上,合计目标市值在3450亿元以上。

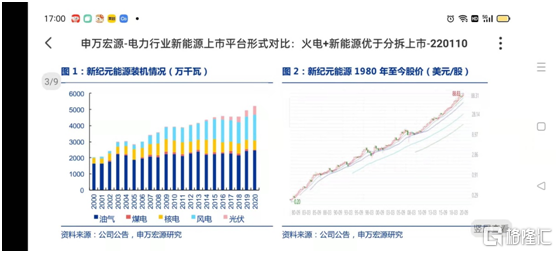

他山之石,美国是电力市场化程度较高的国家,美国火电公司能实现成本顺价和获得相对稳定利润率,火电转型新能源公司有非常成功的案例-美股新纪元能源(NEEN),公司传统火电(气电)业务支撑风电、光伏装机持续增长,进而带来利润指数增长,公司股价40年上涨400倍,是可以与A股贵州茅台、长江电力相媲美的超级大牛股。中国实施电力市场化改革后,火电+新能源统一平台龙头公司具备成为超级大牛股的潜力!