下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周央行公开市场净投放100亿元,货币市场利率上行;短、长端国债收益率下行。股市方面,北上资金净流入,融资资金小幅流出;新成立基金规模增加,ETF净流入规模缩小,重要股东净减持规模增加,IPO规模缩小,股市流动性略有下降。

从投资者偏好来看,北上资金大幅加仓银行、电气设备、有色金属等,融资净买入医药生物、传媒、建筑材料等;宽基ETF多为净申购,券商ETF大幅申购,医药ETF赎回较多。美元指数回落,人民币相对美元升值,海外市场风险偏好继续下降。

核心观点

降息落地,对A股影响几何?降息落地是稳增长大环境下货币政策的进一步宽松,短期有利于提振市场情绪,坚定市场对于稳增长政策的预期。不过在当前实体经济融资需求偏弱的情况下,短期对社融的拉动作用可能相对有限。而等到地方两会结束以后专项债发行可能逐渐提速,一些稳增长的措施也可能在全国两会后集中发力并带动融资需求的改善,届时新增社融增速可能才会明显改善,并引领A股的稳增长行情。短期而言,成长性行业可能受益于宽松的流动性环境,如TMT、电力设备等;另一方面,可以继续布局受益于稳增长发力相关板块,消费建材、水泥、地产、建筑咨询等板块可以利用调整加仓。

上周(1月10日-1月14日)为维护银行体系流动性合理充裕,央行开展逆回购500亿元,同期有400亿元央行逆回购到期,净投放100亿元。

货币市场利率上行,短、长端国债收益率下行,同业存单发行规模扩大,发行利率涨跌不一。截至1月14日,R007上行21.3bp,DR007上行15.9bp,1年期国债收益率下行5.7bp,10年期国债收益率下行2.5bp,同业存单发行规模增加1059.5亿元,1M/3M同业存单利率上行,6M同业存单利率下行。

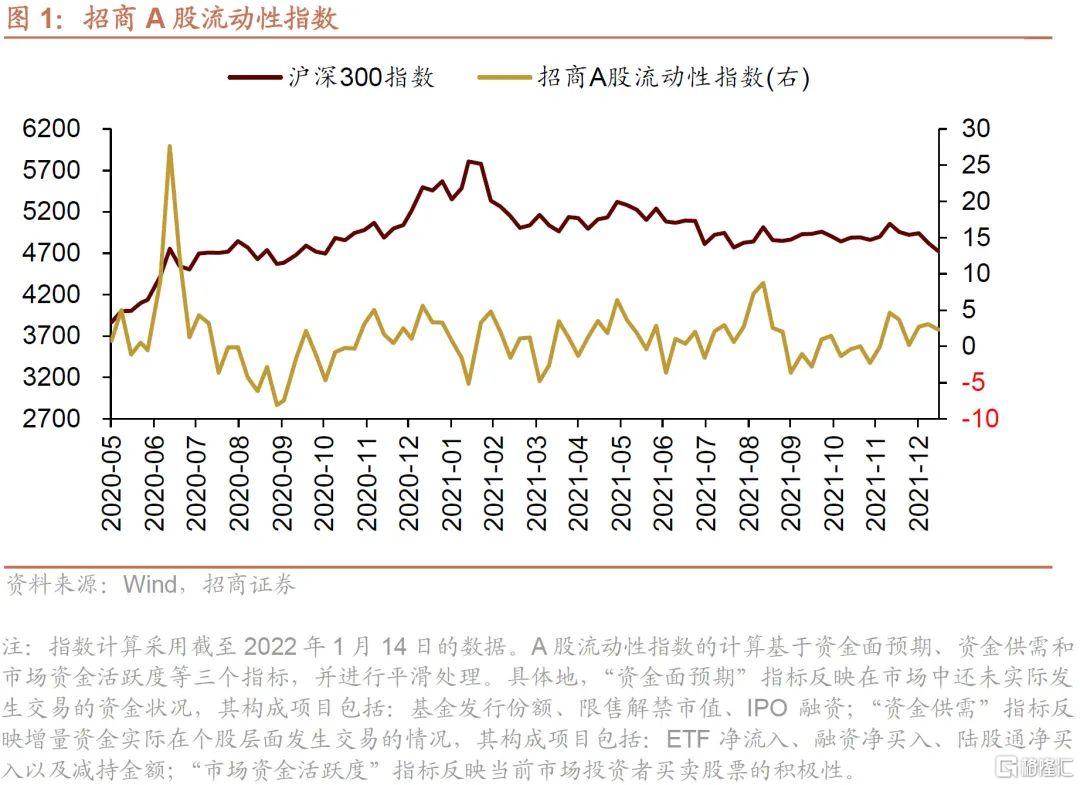

股市方面,A股市场流动性略降,招商A股流动性指数为2.31。北上资金流入,净流入74.5亿元;融资余额下降,融资资金净卖出17.8亿元;ETF净流入147.1亿元;新成立偏股类公募基金份额增加。重要股东净减持规模增加,公布的计划减持规模下降。

从投资者偏好来看,陆股通净买入规模较高的行业有银行、电气设备、有色金属等,净卖出规模较高的行业是非银金融、医药生物、电子等;融资资金买入较多的为医药生物、传媒、建筑材料等,净卖出较多的包括电气设备、化工、有色金属等。个股方面,陆股通净买入国电南瑞最多,净卖出爱尔眼科最高;融资客大幅加仓东方生物,卖出较多的为美锦能源、兴业银行、大北农等。宽指ETF以净申购为主,其中上证50ETF申购较多;行业ETF申赎参半,其中券商ETF大幅申购,医药ETF赎回较多。净申购最高的为国泰中证全指证券公司ETF;净赎回最高的为华夏MSCI中国A50互联互通ETF。

海外市场方面美元指数回落,短端美债收益率上行,长端美债收益率上行,人民币相对美元升值。具体地,VIX指数上升0.43至19.19。美债1年期收益率上行8.0bp,10年期收益率上行2.0bp。美元指数下降0.58点。人民币外汇指数下降0.84点。

正文

1月17日央行公告称,为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点,分别降至2.85%、2.10%。

在12月社融数据不及预期、信贷需求不足的背景下,央行超额续作MLF并降息,货币政策进一步实质性宽松,转向“宽货币、宽信用”。回顾历史上几轮稳增长,往往都是在经济下行压力增大情况下,货币政策先行,为后续稳增长政策发力提供有利的融资环境,短期来说,此次降息有利于强化和坚定市场对于稳增长政策的预期。

在当前LPR报价机制下,MLF利率的下调大概率将引导LPR报价下降,贷款成本下降有利于带动实体经济的融资需求,但在当前经济下行、投资下行的环境下,融资短期或难有明显改善。另外,地方两会集中在1月中下旬召开,在“中央强调各地区各部门要担负起稳定宏观经济的责任”的背景下,地方两会期间可能会有更多具体措施发布。地方政府两会结束后,专项债的发行进度可能会提速,稳增长发力将会更加临近。往后看,在全国两会召开后,宽松的货币政策叠加稳经济措施的集中发力,将带动新增社融增速明显改善,届时将带动A股走出一波稳增长行情。

那么从历史看,降息对A股影响如何,又该怎样进行配置呢?

2008年以来,A股经历了四轮降息,四轮降息分别为2008年10月~12月、2012年6月~7月、2014年11月~2015年10月以及2019年11月~2020年4月。

从市场短期表现来看,国内历次降息后,A股在未来5天、10天的表现涨跌参半,其中创业板指的上涨概率更高。从2016年以来,MLF利率成为国内升降息的主要参考利率,从那时开始到现在,每次调降MLF利率前5个交易日各主要宽基指数上涨概率较高,显示在降息之前,股票市场对降息或有一定预期。调降MLF利率后的一个交易日上涨概率75%,不过调降后的5个交易日和10个交易日则涨跌参半。

从中期来看,每轮降息开启后A股走势略有差异,但基本表现为加速上行或者一段时间后见底。具体而言,2008年10月在次贷危机影响下第一次降息后,A股大约在20天后见底;2012年6月经济下行压力增大背景下降息后,A股大约在半年后见底;2014年11月降息后A股加速上行;2019年11月降息后,A股大约在一个月以后开始加速上行。

从市场风格来看,在每轮降息周期开启以后的中期内,小盘成长风格整体占优的概率整体更高。具体而言,在降息后的1个月内大盘价值风格占优的比率为50%;在降息后的3个月和半年内,小盘成长风格指数的表现最好,占优的比率为75%。

从行业表现来看,在降息周期开启后的1-6个月内,表现较好的行业主要集中在成长性较强的行业,如医药、计算机、电力设备、传媒、电子、军工等。另外,逆周期政策受益的相关板块表现也比较靠前,如建筑材料、建筑装饰、公用事业、房地产等。

综上所述,降息落地是稳增长大环境下货币政策的进一步宽松,短期有利于提振市场情绪,坚定市场对于稳增长政策的预期。不过在当前实体经济融资需求偏弱的情况下,短期对社融的拉动作用可能相对有限。而等到地方两会结束以后专项债发行可能逐渐提速,一些稳增长的措施也可能在全国两会后集中发力并带动融资需求的改善,届时新增社融增速可能才会明显改善,引领A股的稳增长行情。短期而言,成长性行业可能受益于宽松的流动性环境,如TMT、电力设备等;另一方面,可以继续布局受益于稳增长发力相关板块,消费建材、水泥、地产、建筑咨询等板块可以利用调整加仓,不过趋势性的大机会可能要等到稳增长集中发力阶段。