下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按

作为全球疫情控制最好的国家,中国从中受益,在出口市场份额方面连年位居世界首位。但如果全球疫情都得到控制,中国还能保持全球出口市场的领先吗?

此前,中银证券全球首席经济学家管涛发表了题为《中国出口市场份额会不会降至疫情前水平》的演讲,管涛表示,在疫情发生以后,国际分工从讲效率转向了讲安全,全球产业链加速了调整,一些西方国家用非经济的手段推动调整。但是市场是诚实的,这将不会损害中国在世界工厂中的地位。疫情充分展示了中国产业链、供应链的韧性。

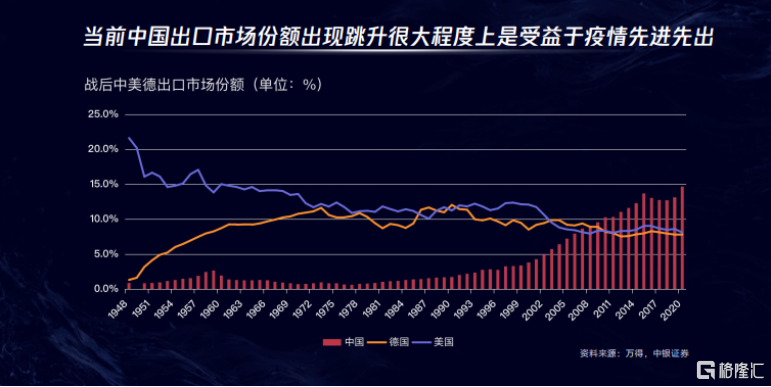

疫情反复对中国出口高增长景气有绝对性影响

2020年开始,新冠肺炎疫情在全球肆虐,中国实现先疫先出,出口市场份额出现较大跳升。从二次世界大战结束以后,战后初期美国曾经一枝独秀,出口市场份额占到了全球的20%以上。到了上世纪八九十年代以后,美国和德国两个国家交替问鼎全球出口老大。但彼时两国的出口市场份额都没有超过13%,2019年以后,中国的出口年年全球第一。

在疫情之前,中国的出口市场份额是13.1%,2020年中国的出口市场份额跳升到了14.7%,一次性跳升了1.6%。如果疫情得到控制,那么受益于疫情先疫先出的中国的出口市场份额,有没有可能出现中期回归呢?

我个人认为,未来全球疫情得到控制,海外经济重启,一些中国出口的订单回流到其他国家,中国的出口市场份额即便随之回落,也可能不会回落到疫情前的水平。因为中国的疫情防控有效,率先实现复工复产,国内的工业体系完备。当全球供需错配,欧美出现供不应求而中国供大于求,这样的供需错配正好由中国的出口弥补西方国家的供需缺口。在这样的情况下,2021年以来,中国继续享受了出口高增长的红利。

2021年前十个月,中国提前两个月进出口额超过了2020年全年的水平。前11个月进出口顺差5871亿美元,同比增长30%,全年贸易顺差有望超过2015年,刷新历史记录。

从季度管理来看,2021年的中国出口市场份额也出现了一些波动,而且这个波动跟疫情的反复有关。

2021年一季度,中国的出口市场份额是14.2%,二季度是14.9%,三季度预计大概是16.3%。

一季度比2020年四季度出口市场份额环比下跌了1.7%,这反应了季节性的因素,通常一季度都是中国年内出口市场份额的低点。一季度有中国传统的春节长假,对工业生产和出口有很大的季节性影响,通常是往年的低点。

但是很有意思的是,2015年到2019年,同期一季度和上年四季度环比的降幅平均是1.9%,而2021年一季度下降1.7%,降幅比长期趋势要略低一点,我认为这很大程度上反应了疫情防控的实际情况——很多地方提倡大家“就地过年”,假期缩短,减少了春节长假对工业生产的扰动,减少了对出口的影响。

二季度比一季度上升0.7%,而2019年二季度的趋势值上升了1.0%。这有两方面的因素。一方面,2021年一季度就地过年减轻了对出口额的影响。另一个方面,反映了全球疫情在二季度得到控制,在这样的情况下,中国出现了订单外流的压力。所以当时的出口增势相对于世界领先水平有所收敛,二季度相对于一季度的出口市场份额的升幅与往年相比也有所收窄。

但是三季度比二季度又跳升了1.4%,往年的趋势水平是0.8%,这个跳升的幅度大于2020年平均水平。2021年三季度全球疫情出现了新的反复,订单大幅回流。我们原本认为,2021年下半年中国出口增速会回落,确实在7月份出现了以美元计价的同比增速低于20%,但是8月份的时候出口增速又回到了20%以上。这是由于8月份以后中国疫情控制较为有效,而海外的疫情多次反复,导致一些流失的订单重新回归中国,中国享受到了正常生产经营的红利。所以,从中国的出口市场份额的变化,可以看到疫情反复对中国出口高增长景气有绝对性的影响。

但是,也要看到中国在疫情发生以后,不但出口市场份额在上升,实际上进口市场份额也在上升,虽然上升的幅度不如出口。2020年,中国进口的市场份额在全球的市场份额上升了0.8%,美国上升了0.2%,中国进口的市场份额上升超过了美国。2021年前三个季度,中国同比上升了0.5%,而美国下降了0.4%。从这个角度来看,实际上无论是从出口还是进口看,中国和全球产业链和供应链的联系更加紧密了。

未来的国际竞争是1+N的格局

“世纪疫情+百年变局”这样一个大的背景,恐怕难以撼动中国的世界工厂地位。

很多人担心东南亚国家会分流中国的订单,如果不是讲故事而是用数据说话,可以发现这个事实并不成立。从2018年到2019年中美贸易摩擦以后,中国的出口市场份额两年累计上升了0.4%,而东盟和印度的市场份额都是基本持平。2020年,中国的市场份额上升了1.6%,东盟的市场份额有所上升,印度却出现了下降。2020年二季度以后,印度爆发大规模的疫情,生产受到很大影响。2021年的前三季度,中国的出口市场份额继续上升,而印度的市场份额略有上升,上升了0.23%,东盟却下降了0.19%。很多人讲中国的订单会向东南亚国家包括印度外流,实际的情况并不是这样。

我个人认为,疫情过后全球产业链、供应链会出现一定的重塑。在疫情发生以后,国际分工从讲效率转向了讲安全,全球产业链加速了调整,一些西方国家用非经济的手段推动调整。但是市场是诚实的,这将不会损害中国在世界工厂中的地位。未来的国际竞争是1+N的格局,中国是1,其他地方是N的合作。为什么会这样呢?这次疫情充分展示了中国的产业链、供应链的韧性,中国的门类齐全,有制造能力,又有产业配套能力,还有自生品的出口能力。

国内的企业适应性非常强。2020年全世界缺口罩,中国的企业们马上转产生产口罩;供应链受阻,国内企业就通过跨境电商、海外仓的方式,以新业态、新模式拓展海外市场。

此外,在全球供不应求,供需错配的情况下中国出口增加,实际上扩大了中国商品的品牌影响力。过去有国际分工,国际贸易在正常运行的情况下,大家有很多选择。疫情下只有中国能够生产、供货,一些原来国际市场不太闻名的中国产品也逐渐打出了品牌,形成了一定的客户黏性,这对于稳定中国未来的出口市场份额有很大的帮助。

中国还是一个大型的开放经济体,除了欧美以外,其他出口导向型国家的经济体量比较小,难以形成规模效益,也缺乏产业配套能力,这也限制了他们替代中国出口的能力和水平。

当然,不排除中国将来也会通过和其他国家的产业链、供应链的合作,有一个贸易差额的转移效应。比如,中国原来向欧美出口,会变成中国把一些中间品出口到东南亚和其他一些新兴发展市场,这些国家再对欧美出口。

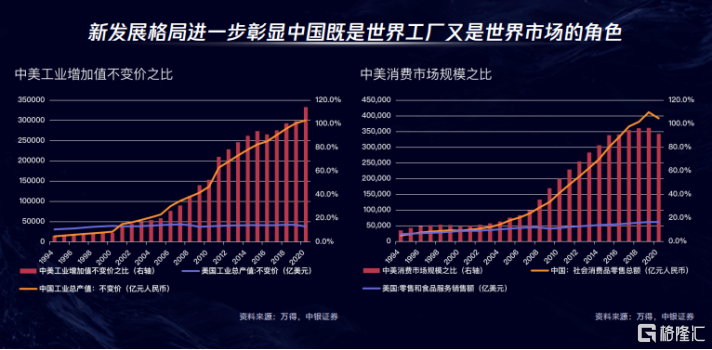

更重要的是,中国已经开始加快构建以大循环为主体,国内国际双循环,这进一步彰显中国既是世界工厂,又是世界市场的双重角色。

目前,中国的工业增加值或者说制造业的体量已经超过了美国,从社会零售消费品的总额来看,中国消费市场的规模已经相当于美国的90%,是世界上第二大消费市场。

有很多外商投资企业到中国,不一定是在中国生产对外出口,而是在中国为中国生产,在中国销售,这也会形成一个产业链、供应链的合作。不要以为只有出口才是国际分工合作,实际上进口也一样。

根据2018年的投入产出表,我们分析发现中国的中间品有70%和进口有关系。中间品变成制成品以后,既有出口,又有国内销售。

我们还看到,在疫情期间中国仍然成为外商投资的热土,2020年中国外资不但没有下降反而略有增长,中国利用外商直接投资的份额超过了美国,位居全球第一。中国不但利用外商直接投资,还加大了对外投资。2021年前十个月,用美元计价中国利用外商直接投资总体增长24%,对外直接投资增加了1.9%。通过引进来走出去,中国也在密切对其他国家之间的产业链、供应链的节奏。

2018年以后,由于经贸摩擦,美国在中国的进出口占比下降,东盟在中国的进出口占比反而上升了。2017-2021年前11个月,东盟在中国的进出口总额占比上升幅度恰恰等于美国在中国进出口占比下降的幅度,这当然是个巧合,但也很可能反应了过去中国对美直接的进出口,现在由于贸易摩擦,为了规避贸易壁垒,通过其他国家来进行,一样参与了国际分工合作。

中国还有个非常强大的地方就是民营企业,即便疫情发生以后,民营企业在中国的外贸进出口中的作用仍进一步凸显。

2021年前十个月,民营企业进出口总额47%,比2019年上升了6%以上,出口已经占了出口总规模的一半以上。而且民营企业非常有韧性,市场需要什么就生产什么,不但产品供应能力很强,输送商品的能力也很强,通过跨境电商、海外仓的方式,外贸新业态、新模式积极拓展海外市场。

前不久召开了中央经济工作会议,在专家解读中,其中一个期望就是要把短期订单的优势,转变为中长期的竞争优势,希望即便疫情过去以后,中国也能够稳定住在全球的市场份额。要做到这一些,主要有以下几个方面:

一是要提升制造业的核心竞争力。目前能够把自生品出口,这是我们的能力,但是我们要提高产品的附加值和品牌影响力。高端制造业要专精特新,传统制造业要通过数字化转型促进升级。

二是要优化出口商品的质量和结构,稳步提高出口的附加值,优化国际市场的布局,引导企业一方面要继续深耕产品出口市场,同时要开拓新兴市场,推动加工贸易的转型升级。

三要扩大高水平的对外开放,特别要推动制度型开放,落实好外资企业的国民待遇,准入前国民待遇加负面清单等,吸引更多跨国公司来华投资,推动重大外资项目的加快落地。

四是加快外贸新业态新模式,拓展外贸发展空间,提升外贸运行效率,保障产业链、供应链的畅通运转。

第五个方面,要抓住出口高增长的时间窗口,疏通国内大循环的堵点,实现经济增长动能的有序切换。

最后,要完善内外贸一体化的调控体系,促进内外贸法律法规、监管体制、经营资质、质量标准、检验检疫、认证许可等标准相互衔接。