下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:宽信用从预期到见效仍需更长时间来发酵,因此做多利率的窗口期延长。短期调整也不会改变利率易下难上的格局,本轮债牛10年国债利率的底部大概率不会止于2.75%。

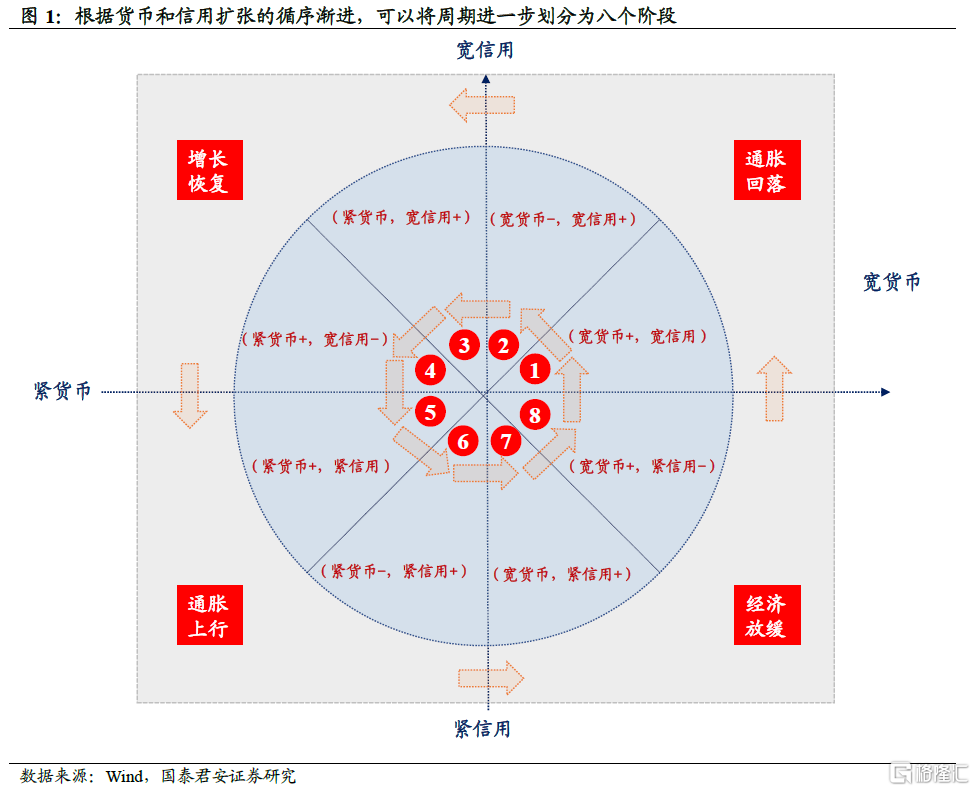

国内利率周期性的根源,在于政策推进的过程中,信用与货币错位带来的机会或风险。我们此前讨论过,“货币”代表央行资金供应的意愿,是央行政策目标的手段;“信用”代表市场对融资需求或市场能够承接的融资总量,是政策目标的实现效果。对央行而言,投放流动性的最终目的是宽信用,宽货币的宽信用的必经链条。

如果以“货币—信用”为横纵坐标,可以划分出四大象限,与经济周期呼应,分别对应“经济放缓—通胀回落—增长恢复—通胀上行”四个阶段。此外,考虑到宽信用政策不可能一蹴而就,货币和信用两个变量扩张或收缩的力度都是循序渐进的,进而可以将“货币—信用”周期划分出以下八个阶段:

(宽货币,宽信用)组合包含第1~2两个阶段:

阶段1对应(宽货币+,宽信用),宽货币政策更加清晰,宽信用刚刚起步,由于前期经济持续收缩,实体融资需求恢复还需要时间,宽货币的力度强于宽信用,组合对债市更加友好。

阶段2对应(宽货币-,宽信用+),宽货币已经延续较长时间,宽信用力度加大,经济复苏叠加通胀持续下行,实体经济融资弹性加大,宽信用力度开始强于宽货币,对债市不再那么友好。

(紧货币,宽信用)组合包含第3~4两个阶段:

阶段3对应(紧货币,宽信用+),前期宽货币支撑下,经济复苏开始起步,货币政策边际收紧,实体经济融资需求旺盛,叠加政策上鼓励宽信用,信用扩张弹性加强,债券进入熊市。

阶段4对应(紧货币,宽信用-),经济复苏进入下半场,货币政策维持稳健偏紧,信用扩张斜率放缓,宽信用的力度有所下降,但相比于紧货币来说,宽信用仍然是主要矛盾,组合对债市仍不友好。

(紧货币,紧信用)组合包含第5~6两个阶段:

阶段5对应(紧货币+,紧信用),通胀问题出现,货币政策由稳转紧,实体经济融资需求也开始受到紧货币的影响,信用扩张幅度开始放缓,但由于紧货币影响更大,对债市冲击不小。

阶段6对应(紧货币,紧信用-),通货膨胀问题依然严峻,货币仍然偏紧,实体融资需求开始有转弱迹象,信用收缩成为市场更加关注的问题,组合对债市的负面冲击明显淡化。

(宽货币,紧信用)组合包含第7~8两个阶段:

阶段7对应(宽货币,紧信用+),经济衰退苗头出现,货币政策开始实施宽货币,但由于实体经济融资需求仍然偏弱,信用收缩好转并非一蹴而就,货币开始淤积在银行间,组合对债市开始友好。

阶段8对应(宽货币+,紧信用-),经济下行斜率加快,信用收缩问题依然严峻,货币政策进一步放松,但由于实体经济所能承接的流动性相对有限,信用扩张很难起来,资金仍然在金融体系内循环为主,债市开始走牛。

我们认为当前债市正在阶段8到阶段1的过渡期。经济增速放缓、探底迹象出现,高企的通胀问题开始淡化,但由于前期经济收缩,实体融资需求还在底部。

此外,货币政策已经维持宽松一段时间,边际上还没有出现收紧迹象,但由于实体经济所需要的信用总量有限,因此资金仍然有淤积现象,对债市仍是偏利好的。

也就是说,在宽信用起来前一定会有宽货币,且二者之间有时滞,这是做多利率的最好阶段。目前宽信用仍处于“将起未起”之时,仍然是利率“表现”的好时机。推演到下一阶段,即便宽信用起来,利率也不见得立刻反转,也可能是震荡。

从增量信息来看,前期市场对2022年经济增速的预设目标可能还有5.5%~6.0%等偏高假设,但目前更多集中在5.0%~5.5%区间。5.0%的经济目标增速下,政策强刺激的可能性反而会下降;此外,年初以来股市“开门黑”,所反映出的预期是,信用很难真正宽起来,叠加彭博社报道2022年专项债额度或与2021年持平,市场对宽信用的预期有所下修。整体而言,宽信用仍是远期模糊的利空,尚需要数据层面给出更多信号。

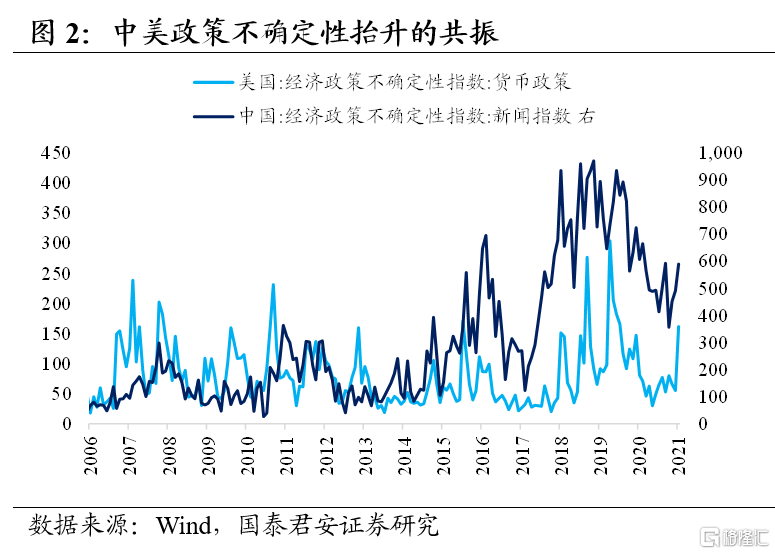

我们认为,2022年全球投资主线无非两个:一个是美国货币政策会“紧”到什么地步,一个是中国稳增长发力会“强”到什么程度。现在的情况是前者比预期的还要紧,后者目前至少没有想象中的那么强,所以这两种政策不确定性抬升的共振是全球风险资产年初以来表现疲弱的主因。

年初以来,国内稳增长政策“斜率”低于市场预期,原因可能有三:一是换届周期的不确定性。党的二十大将在下半年召开,其重要性不言而喻。但从过去经验来看,经济在换届之年“求稳”、换届次年“求进”的特征明显。决策层强调“各地区各部门都要担负起稳定宏观经济的责任,这不仅是经济问题,更是政治问题”,从统一思想到形成“组合拳”也需要时间。

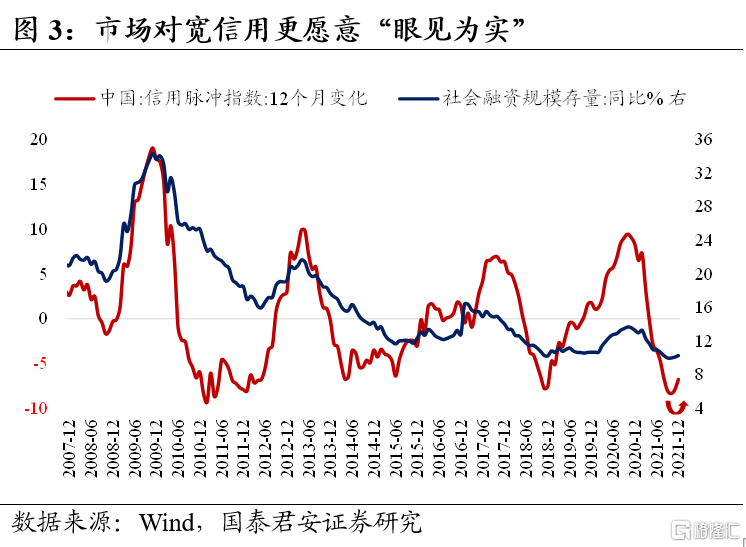

二是在学习效应下,市场对宽信用更愿意“眼见为实”。只有超预期的政策才会刺激到市场的反射神经,否则就只能以时间换空间。过去几轮逆周期政策的行为模式和实际效果“训练”了市场,投资者的认知也在不断更新,导致稳增长从“动员”到“见效”的时滞越来越长。

对于债市而言,最直观的体现就是“宽货币”到“宽信用”、从“社融底”到“利率低”的时滞都在拉长。12月信用脉冲指数(滚动12个月新增社融之和/滚动4个季度名义GDP)虽进一步确认了社融底,但还远谈不上进入重新快速扩张的阶段。

三是在数据真空期,市场不得不把政策博弈当成主线。目前一季度降息几乎快成为市场的一致预期,降息的必要性和可行性可能已经无需赘述,降息的时点和幅度才是关键,也是分歧最大的地方。有的观点认为降息宜早不宜迟,美联储加息预期提前导致窗口期被进一步压缩,有的观点认为央行可能需要观察到1月经济和信贷数据偏弱才会降息。

12月中央经济工作会议定调以来,市场对稳增长和宽信用的预期快速升温,但近期却不断出现下修,核心原因还是市场的“预期”与政策的“现实”之间仍有距离。我们认为,稳增长和宽信用预期的回落可能还会持续较长时间。即便未来一周MLF降息落地、宽货币得到进一步确认,但只要宽信用看不到明显起色,稳增长就还有很长的路要走。

信贷开门红、地方债前置、地产政策纠偏和基建配套贷款,叠加高基数效应,大概率仍然难以支撑社融增速在一季度大幅反弹,而彭博社有关新增专项债额度和城投地产贷款监管的报道更是让宽信用预期进一步降温。这与2021年9~10月宽货币预期在央行纠偏信号后出现剧烈修正很类似。

宽信用想对债市真正造成冲击,需要看到社融增速持续性走高、以及经济数据超预期的配合。比如2018年12月底社融数据开始企稳,但直到2019年4月初公布的3月PMI数据超预期、到月中公布的社融和经济数据均大幅超预期,市场才真正相信宽信用起效,10年国债利率在20个交易日从3.06%上行至3.43%。

目前市场主流预期认为社融同比增速可能在一季度末开始明显拐头向上,同时高点在年中附近。但在学习效应下,宽信用届时能否真正冲击债市,还需要走一步看一步。考虑到换届年的不确定性因素,我们也不能完全排除利率运行节奏重演2016年而非2019年的可能性,即反转发生在下半年甚至四季度。

总的来说,中期维度我们对利率的看法边际上更乐观些。宽信用从预期到见效仍需更长时间来发酵,因此做多利率的窗口期延长。无论未来一周MLF降息落地带来部分资金止盈,还是不落地导致对降息的分歧阶段性加大,短期调整也不会改变利率易下难上的格局,本轮债牛10年国债利率的底部大概率不会止于2.75%。