下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

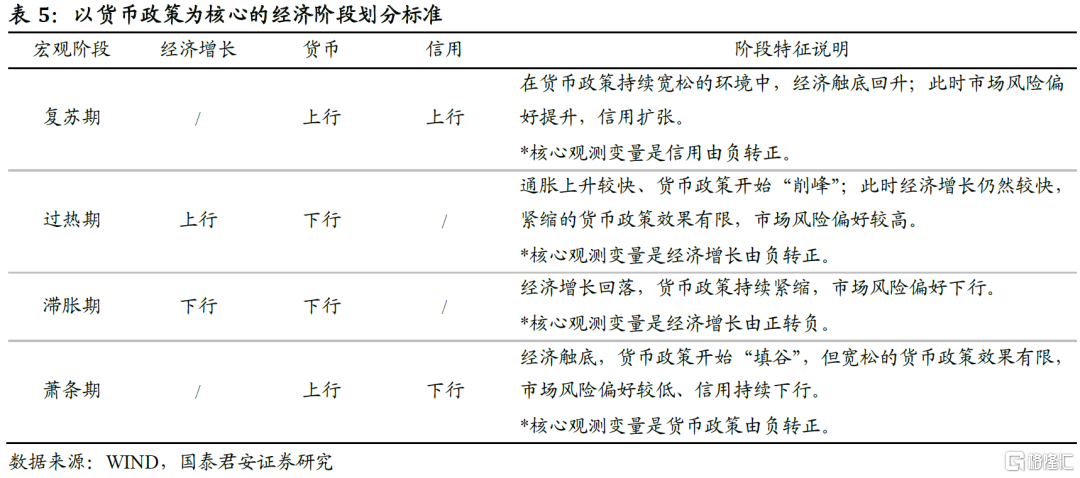

经济新常态下使用以货币、信用为主,经济为辅的宏观阶段划分框架。对货币、信用和经济,分别采取多变量投票法进行状态判断后,综合三者进行宏观四阶段划分:

复苏期=货币上行+信用上行

过热期=货币下行+经济上行

滞胀期=经济下行+货币下行

萧条期=货币上行+信用下行

在新的宏观经济切换框架下分析成长、盈利和杠杆风格的演绎,形成宏观周期下的风格时钟:复苏期成长风格强势,过热期杠杆风格强势,滞胀期盈利风格强势。

成长风格在复苏期强势,2015年以来成长风格在复苏期月胜率64.29%、平均月收益0.28%。显著超过其他阶段和全部时期平均值。在经济扩张、货币宽松和信用扩张时期,企业营业收入增速和净利润增速提升,成长股过去的高成长能力更有可能延续,分母端收益风险评价降低。货币宽松期投资者情绪上行,分母端受益风险偏好上行。

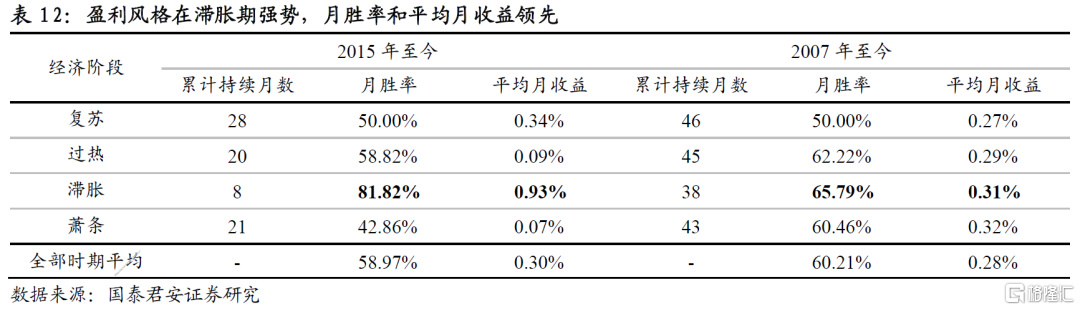

盈利风格在经济下行初期的滞胀期强势,2015年以来盈利风格在经济下行初期的滞胀期月胜率为85.71%,平均月收益0.93%,显著超过其他时期和全部时期平均值。盈利风格的核心是低估值资产,滞胀期宏观层面经济见顶下行、货币政策收紧,盈利风格受益于风险偏好下行。

杠杆风格在过热期强势,2015年以来杠杆风格在过热期的月胜率为85.00%,月平均收益为0.32%,显著超过其他时期和全部时期平均值。高杠杆的融资成本和盈利相对改善的拐点在“宽货币,宽信用”附近,在下一阶段“紧货币,宽信用”附近形成分子分母端的双击;在经济扩张期,高杠杆企业盈利往往快速增长。

风险提示:本文模型基于量化方法构建,结论部分基于历史数据统计得到,未来存在失效风险。

01

引言

如何从宏观角度理解和识别市场风格的切换?宏观经济对市场风格的影响,一方面体现在宏观经济的扩张和收缩影响企业经营和发展的预期,另一方面经济周期和货币政策松紧会影响投资者风险偏好,从而形成多样化的市场风格。本文通过构建宏观经济阶段切换框架,建立起宏观经济周期与市场风格之间的桥梁,从宏观角度上理解市场风格。

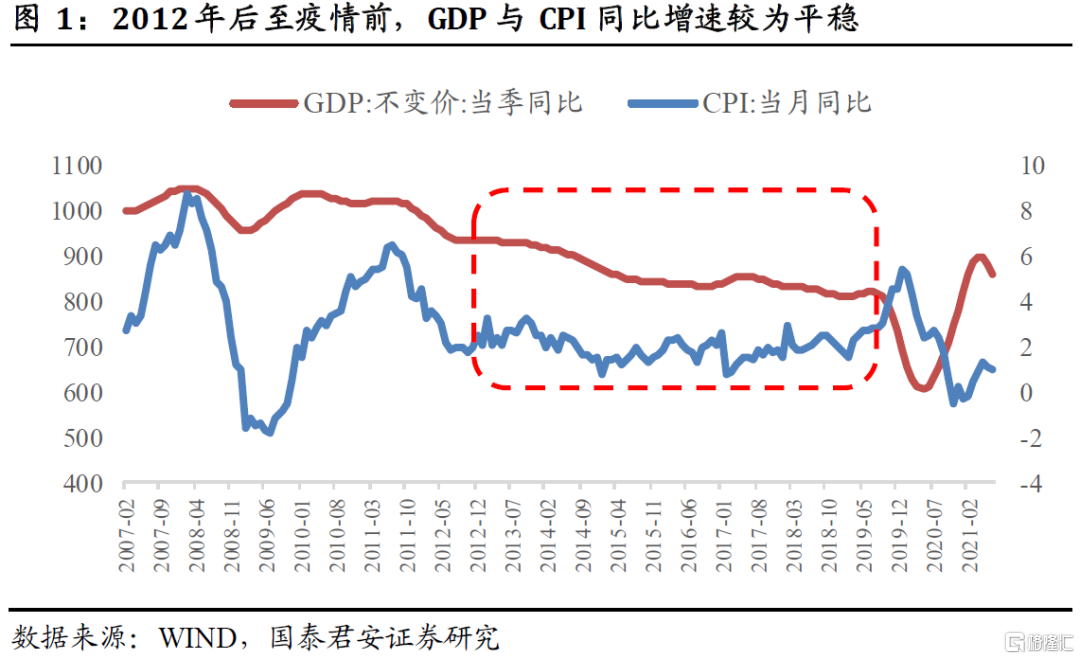

在宏观经济周期的衡量上,以前的思路多集中于经济增长和通胀指标,典型如美林时钟。但在我国经济进入新常态之后,GDP增速和CPI数据变得十分平滑,缺乏判断周期的价值;与此同时货币政策在宏观调控中的影响力逐渐扩大。我们因此将视角转向货币政策,构建以货币和信用为主、经济增长为辅的宏观经济切换模型。

我们在新的宏观经济切换框架的基础上分析了不同宏观经济阶段下成长、盈利和杠杆风格的演绎,形成宏观周期下的风格时钟:复苏期成长风格强势,过热期杠杆风格强势,滞胀期盈利风格强势。

本文剩余部分安排如下:第二部分详细介绍如何使用投票法构建宏观指标,以及以货币政策为核心的宏观经济阶段划分框架;第三至五部分介绍成长、盈利和杠杆风格在不同宏观经济阶段下的风格演绎。

02

宏观阶段划分系统

为了研究宏观状态对股市风格的影响,在分别构建货币、信用和经济指标的基础上,构建了一套以货币政策为核心的宏观阶段划分系统。借鉴美林时钟的形式,我们将宏观状态分为复苏、过热、滞胀、萧条四个阶段。与美林时钟不同的是,我们的划分系统不再局限于GDP和CPI的互动关系,而是以货币和信用为主、经济为辅,对宏观状态进行综合判断。

2.1.以货币、信用为核心:2015年之后货币政策影响力提升

以美林时钟为代表的宏观经济模型不适合当前的经济环境。2015年之后经济进入新常态,经济增长在货币政策逆周期调节作用下十分平稳,对宏观经济阶段切换的指导意义不强;CPI在2012年后也较为平稳。且有研究表明,使用经济与通胀构建的传统美林时钟在中国表现欠佳。

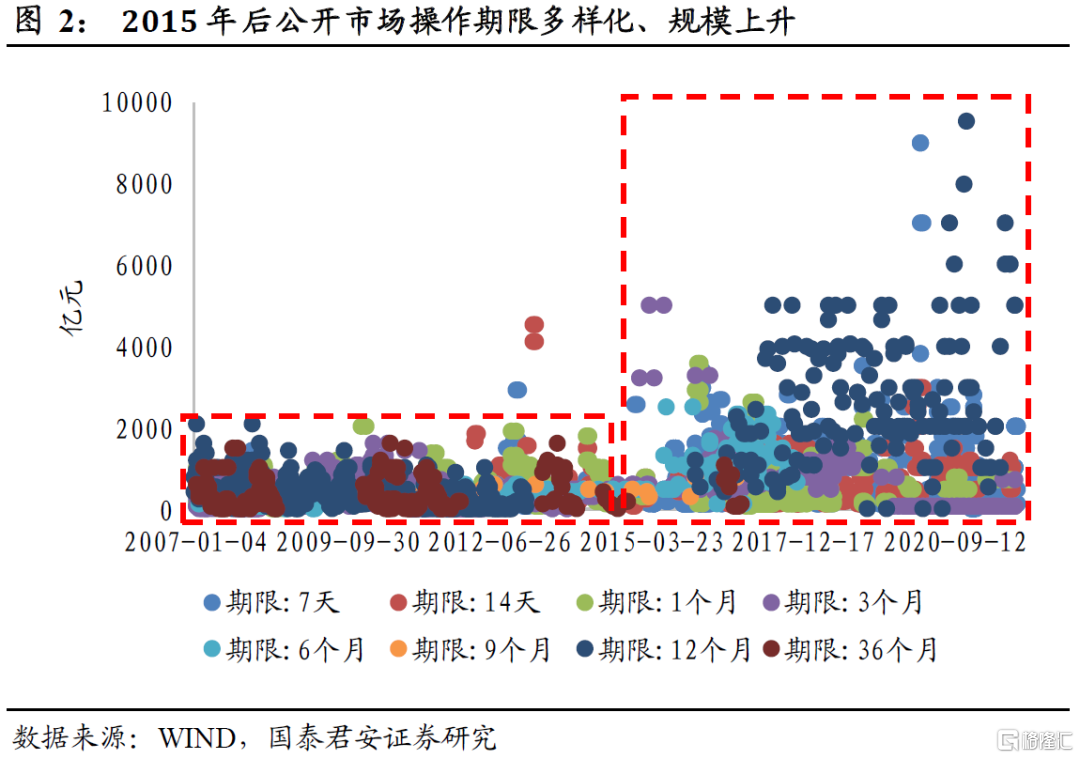

我们将视线转向货币政策。从货币政策操作层面上,在2015年以来,货币政策操作期限多样化程度更高、规模更大。如图2所示,2015年之前公开市场操作主要集中于36个月和12个月、期限上偏长期,不利于短期调控;规模上普遍不超过2000亿,对货币市场和实体经济的影响有限。2015年之后36个月期限的操作比较少见,6个月以下的短期操作更加频繁,对经济运行的短期波动也有较强的调控作用;规模上不乏5000亿左右的操作,对货币市场和实体经济的的影响力上升。如图3所示,2016年之前央行货币投放和回笼的规模普遍不超过5000亿,之后货币投放和回笼操作规模明显上升。

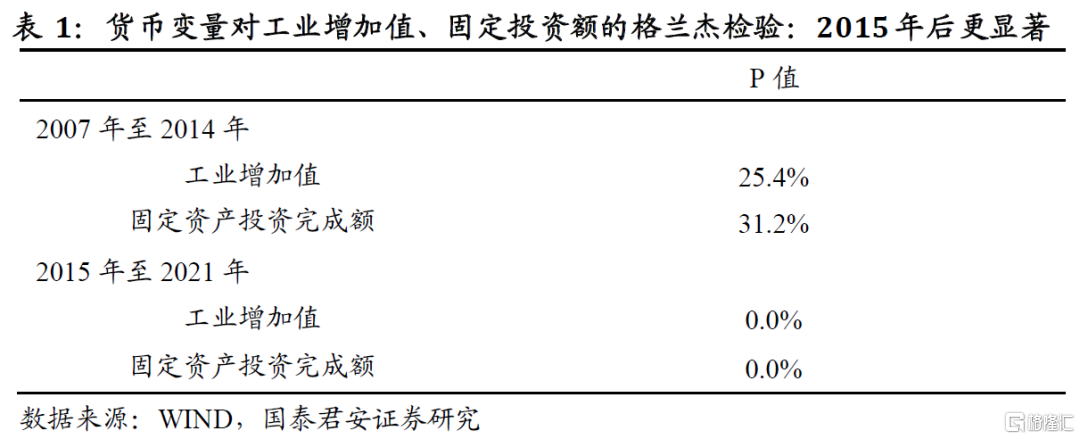

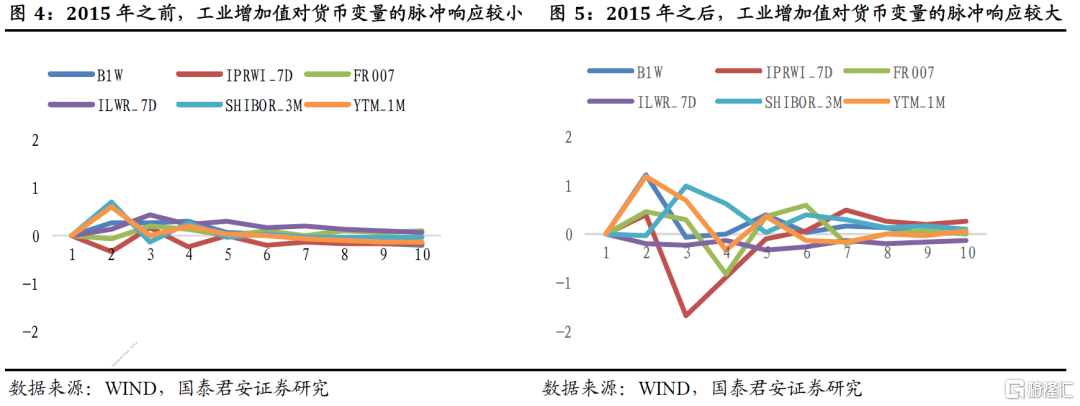

从货币政策效果上,我们以两个重要经济变量(工业增加值:当月同比、固定资产投资完成额:累计同比)和六个货币变量(见表2)构建VAR模型。由表1中格兰杰因果检验的结果可知,货币变量在2015年前并不为工业增加值和固定投资额的显著格兰杰原因,而在2015年后为两者的显著格兰杰原因。于此同时,工业增加值对货币变量的脉冲响应在2015年之后也明显增大,货币政策的影响力得到增强。

综上所述,2015年之后经济增长指标过于平稳缺乏判断涨跌的意义,与此同时货币政策影响力日渐增加。因此,我们以货币政策为主,经济为辅进行宏观状态的判断。货币政策对实体经济的调控又可大致分为央行到金融机构和金融机构到实体企业两部分,即货币、信用两个层次。总而言之,我们主要依据货币、信用与经济划分宏观阶段。

2.2.指标的选取与投票权的确定

2.2.1.核心指标投票法

在构建货币、信用等宏观状态时通常面临两个问题,一是选择何种指标去描述宏观运行状态,二是如何综合这些指标的信号对宏观状态进行判断。我们在构建货币、信用、经济指标过程中使用了“核心指标投票法”:在不同大类指标中选择一个有代表性的核心指标,以这个指标为核心梳理一系列相关指标,以加权投票的方式确定宏观状态。这一方法可以兼顾核心指标对宏观状态的影响力和宏观状态判断的稳定性。

具体而言,核心指标投票法进行宏观状态划分的步骤如下:

1.筛选指标:在不同类别的指标中确定一个核心基准指标,并根据各类别的内部逻辑选取多个子指标。

2.确定方向:各子指标归一化之后与滞后一定阶数的基准指标进行线性回归,按照相关系数最显著阶数的系数正负性确定子指标的投票方向(比如利率是货币环境的负向指标)。

3.确定投票权:采用“波动率倒数×回归系数”的方法确定子指标投票权,其中波动率倒数加权可以熨平子指标波动率的差异,回归系数加权可以综合不同指标的差异性影响。

4.子指标状态判断:对各个子指标,采取HP滤波的方法去噪后,若当期值>上期值,则认为处于上升期;若当期值<上期值,则认为处于下降期。

5.指标状态判断:在某一时点,各个子指标依据各自投票权、投票方向与所处状态,对大类状态进行投票,当总票数大于0时认为处于上升状态,反之处于下降状态。

6.宏观阶段划分:在所有时点t,对经济、货币和信用分别采取步骤5判断所处状态。然后综合三者进行宏观四阶段划分。复苏期=货币上行+信用上行,过热期=货币下行+经济上行,滞胀期=经济下行+货币下行,萧条期=货币上行+信用下行。

具体指标的选取与投票权的确定详见下文。

2.2.2.货币

货币周期是货币政策实施的第一环,衡量央行对金融机构的引导作用。货币政策指标旨在衡量货币政策的松紧程度。市场流动性直接反映了市场资金充裕情况,是货币政策操作的直接结果,指标上选择不同类型货币市场利率和不同期限的国债收益率作为子指标。七天回购利率(DR007)在我国当前货币政策体系中居于核心地位,因此选择DR007作为基准指标;利率指标的升降与市场流动性松紧呈负相关,因此RD007的方向为负。

2.2.3.信用

信用周期是货币政策实施的第二环,衡量金融机构对实体经济的影响。信用指标旨在衡量市场资金的风险偏好,信用是这种风险偏好的表征。信用指标包括货币量和信贷指标。选择M2同比增速作为基准指标,主要是考虑到M2在我国广义货币体系中居于主导地位;广义货币增速的增减与信用周期升降呈正相关,因此M2同比增速的方向为正。

2.2.4.经济

经济增长的指标筛选上按照总量+结构的角度,总量上考虑工业增加值和一系列景气指标,结构上通过支出法核算GDP的思路分解为经济增长指标。选择工业增加值的同比数据作为基准指标,主要是考虑到第二产业在当前宏观经济中仍然占据主导地位,工业增加值的增速可以大体上反映整体宏观经济的运行情况;工业增加值增速的增减与经济增长的方向相同。经过计算,子指标中除地方债务发行量以外均与工业增加值显著相关,投票权最大的子指标是工业增加值、社会消费品零售和商品零售。

2.3.宏观经济阶段划分

2.3.1. 货币和信用为主,经济为辅的划分方式

如前所述,2015年之后经济对宏观经济阶段切换的指导意义不强,而与此同时货币政策的影响力增加。因此,我们建立了以货币政策为核心的经济阶段划分标准,如表4所示,在过热期和滞胀期的判断上以经济增长和货币政策的互动关系为主,而在复苏期和萧条期并未对经济增长情况做过多限制。

相比之下,2015年之前货币政策的影响力尚未充分发挥,在划分宏观经济阶段时应当更关注经济增长变化的影响。例如经典的美林时钟,当经济增长为负时首先排除了复苏期和过热期,经济增长指标在判断宏观阶段时有决定性作用。为了统一标准,我们在2015年之前的状态划分时也使用以货币政策为核心的划分方式。

2.3.2.宏观阶段划分结果

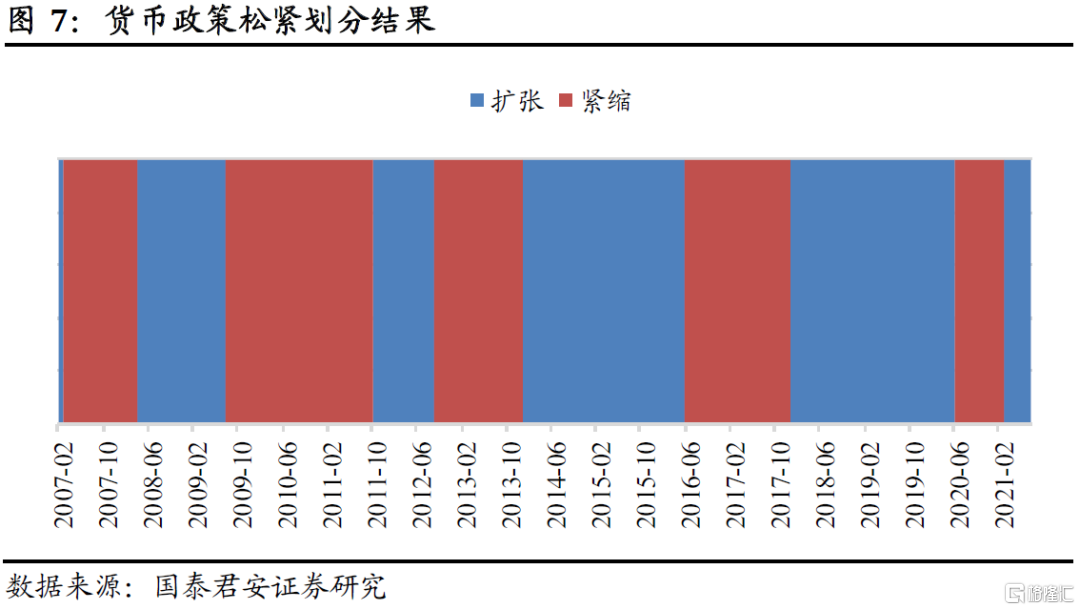

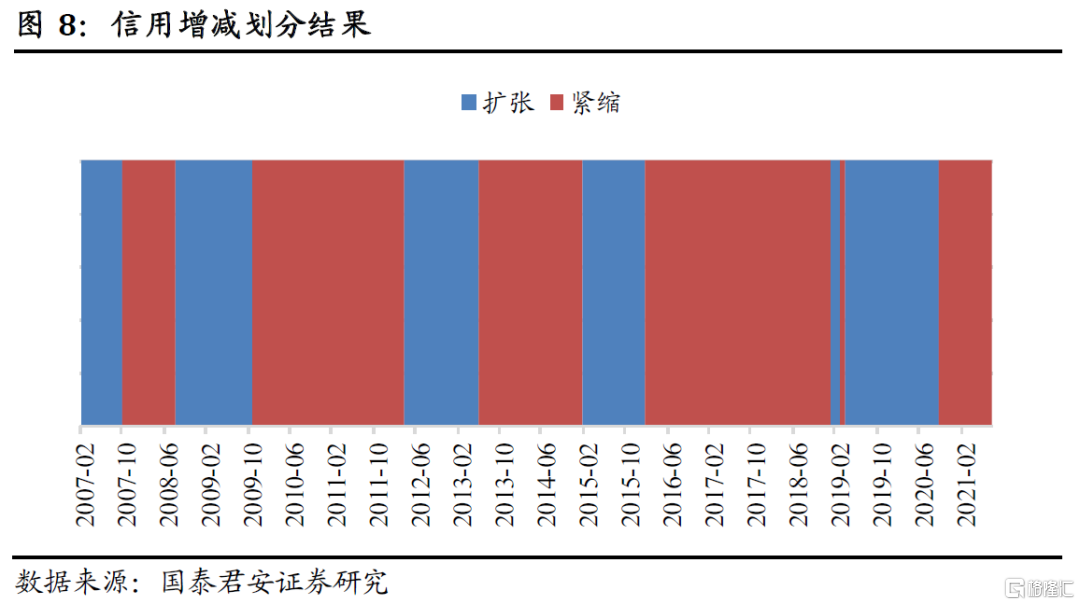

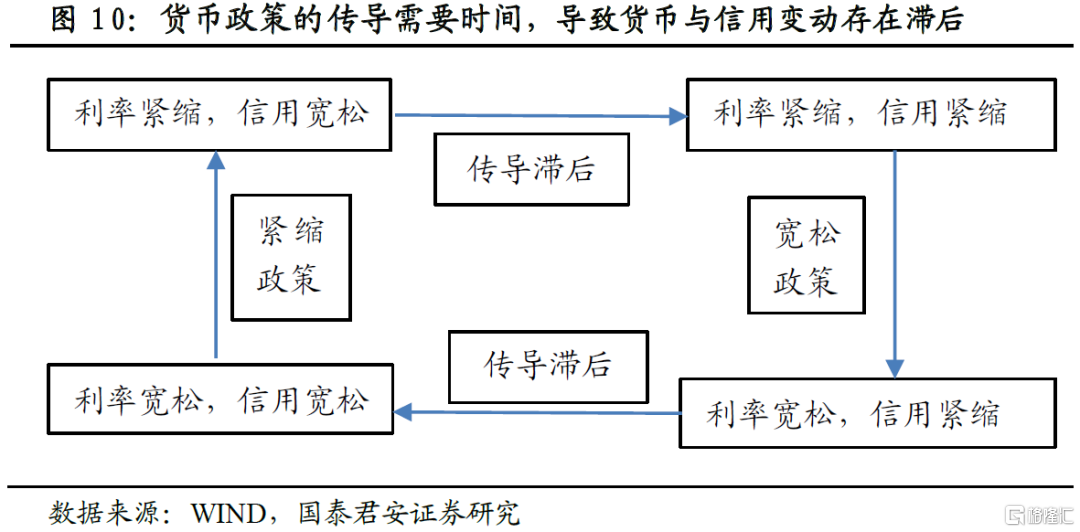

首先看货币、信用周期的划分结果。由于货币政策传导需要时间,货币与信用关系存在周期性,大致遵循“宽货币,宽信用”——“紧货币,宽信用”——“紧货币,紧信用”——“宽货币,紧信用”循环往复的过程。

再看宏观阶段划分的最终结果。2007年以来宏观经济阶段呈现出明显的周期性特征,四个阶段基本上依次出现,各阶段比例均衡。

03

成长风格

3.1.成长风格简介

3.1.1. 成长因子的量化表示

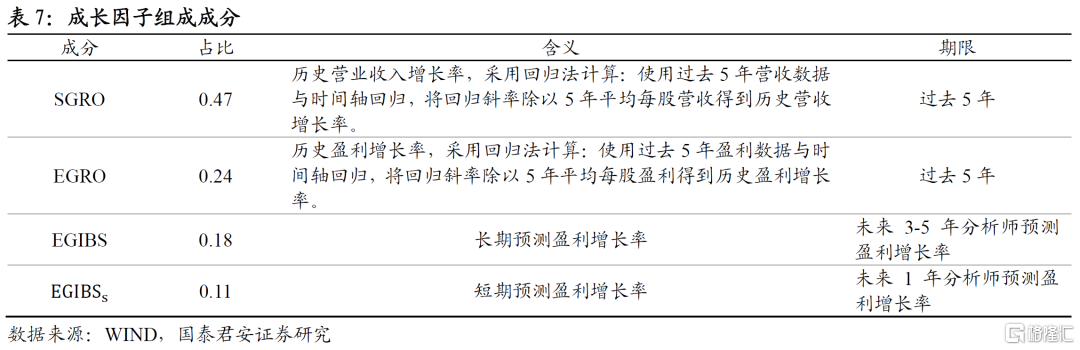

根据MSCI提供的中国Barra风格因子的定义,成长因子包括以下四个部分:历史营业收入增长率(SGRO)、历史盈利增长率(EGRO)、长期预测盈利增长率(EGIBS)和短期预测盈利增长率(EGIBS_s)。从系数上看,过去的增长率占据大部分(0.47+0.24),表明成长因子偏向历史成长能力;销售增长率和盈利增长率总体占比基本相当(0.47/0.53),表明成长因子均衡衡量企业成长能力。

3.1.2.成长因子的分布情况

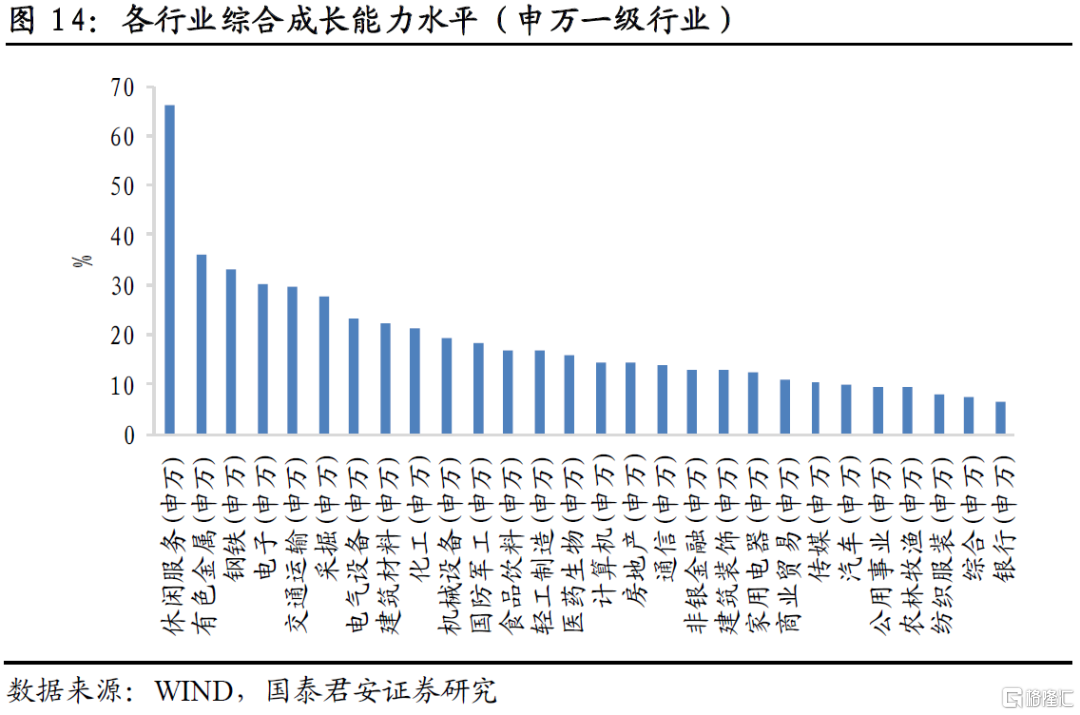

成长因子在构建时已经过行业中性处理,但不同行业的成长能力存在较大差异,同一行业的营收增长和净利润增长情况也不完全一致。我们按照成长因子的公式计算各行业综合成长能力水平,如图12所示,目前综合成长能力最高的行业为休闲服务、有色金属和钢铁,最低的行业为银行、综合和纺织服装。如图13所示,有色和钢铁行业在2016和2017年的净利润增速较高,使其净利润过去五年复合增速较高。

如图14所示,所有行业综合成长能力均为正,且大部分行业综合成长能力集中于0-20%的区间里,仅有少部分行业具有相对更高的成长能力。

3.2.不同宏观阶段下的成长风格演绎

在经济扩张、货币宽松和信用扩张时期,企业营业收入增速和净利润增速提升,成长股过去的高成长能力更有可能延续,分母端收益风险评价降低。货币宽松期投资者情绪上行,分母端受益风险偏好上行。

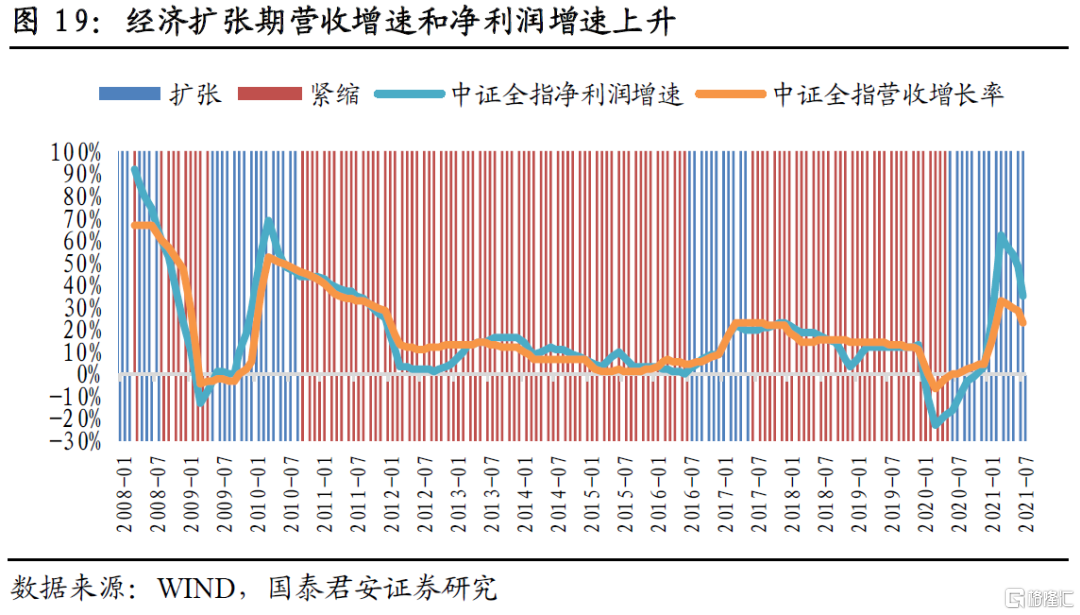

营业收入增速和净利润增速与经济增长、货币和信用之间呈现出明显的阶段性特征。经济扩张时期,A股平均营业收入增速和净利润增速大幅回升,企业成长能力提升。货币周期和信用周期在时间区间的划分上虽然并不一致,但营收和净利润增速上行拐点普遍出现在货币宽松期和信用扩张期,下行拐点普遍出现在货币紧缩期和信用紧缩期.

3.2.1.宽货币:分母端受益风险偏好上行

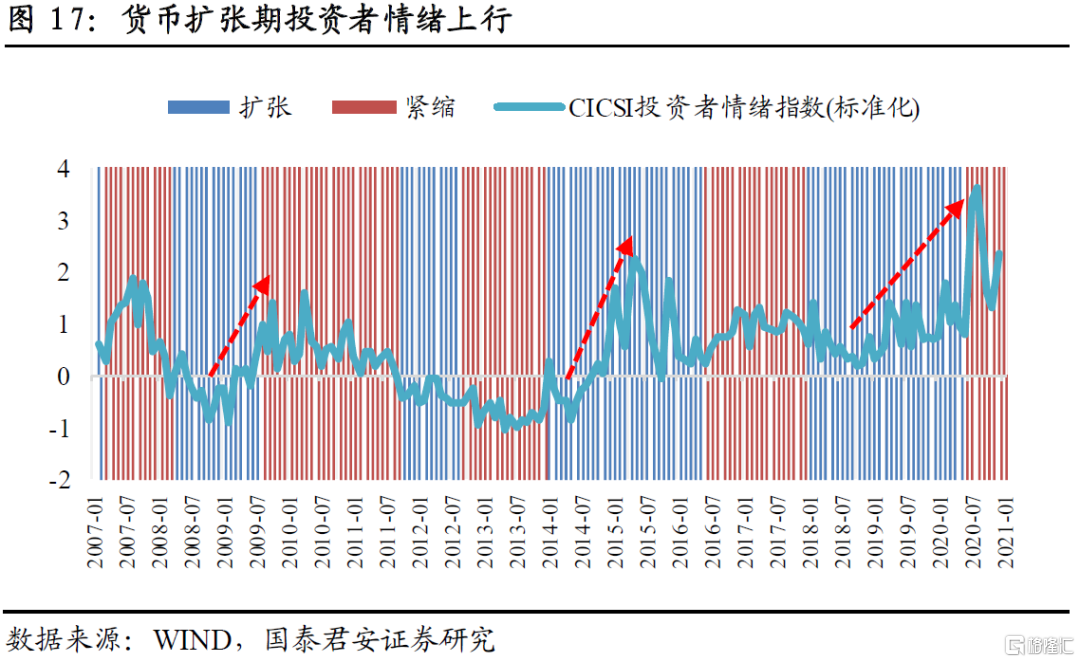

货币宽松时期,投资者情绪上行,成长股分母端收益风险偏好上行。我们根据易志高等于2009年发表在《金融研究》的论文《中国股市投资者情绪测量研究:CICSI的构建》,构建了中国股市投资者情绪指数CICSI。如图7所示,货币宽松期投资者情绪普遍上行,推动市场风险偏好上行;而在货币紧缩期投资者情绪下行的可能性相对更大。

3.2.2.宽信用:营收增速和净利润增速开始改善

信用扩张期,需求端扩张推动企业盈利改善,成长股的历史高增长更有可能持续。从营收增速和净利润增速的视角上看,上行拐点普遍出现在信用扩张期,下行拐点普遍出现在信用紧缩期。

3.2.3.经济扩张:营收和净利润增速上升

经济扩张时期,A股平均营业收入增速和净利润增速大幅回升,企业成长能力提升,分子端得以改善。根据我们在第一部分构建的经济增长指标,尽管经济增长在2012年以后变得相对平稳,但自2007年以来仍然存在三次较为显著的经济扩张期,如图6所示。在三轮经济扩张期,A股企业平均营收增速和净利润增速均出现明显增长,特别是2020年的后疫情时期增速一度超过70%;相比之下,在经济紧缩期两者持续下降。

3.2.4.风格时钟:复苏期易出现成长风格

根据我们在前面提出的宏观经济阶段切换模型,复苏期的主要特征是货币宽松和信用扩张。因此,在复苏期市场流动性充足叠加信用扩张,成长风格受益于市场风险偏好上行和风险评价下降。

成长风格在复苏期表现强势,2015年以来复苏期成长风格月胜率64.29%、平均月收益0.28%,显著超过其他阶段和全部时期平均值。需要说明的是,在2015年之前成长风格在不同宏观经济阶段的区分度略低,这是由于货币政策的影响力尚未充分发挥,但从整体上复苏期的成长风格胜率和平均月收益仍高于全部时期平均。

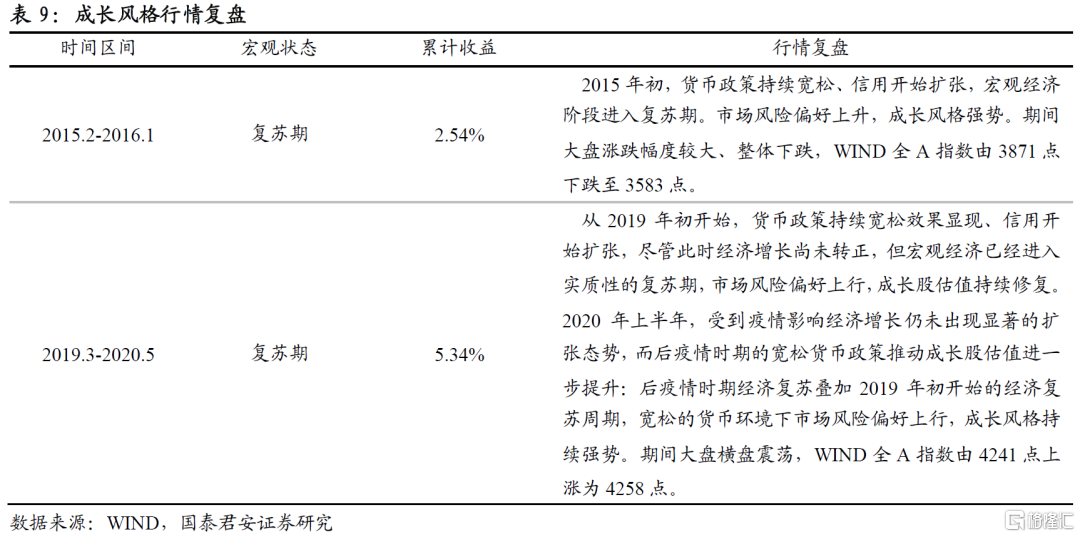

下面对成长风格的简单复盘印证了复苏期利好成长风格的观点。2015年之后有两次较为典型的成长风格行情,第一次发生在2015年2月-2016年1月,累计收益2.53%;第二次发生在2019年3月-2020年5月,累计收益5.34%。这两次成长风格行情发生时,宏观经济阶段均为复苏期,货币政策宽松叠加信用扩张,成长风格受益市场风险偏好上行。

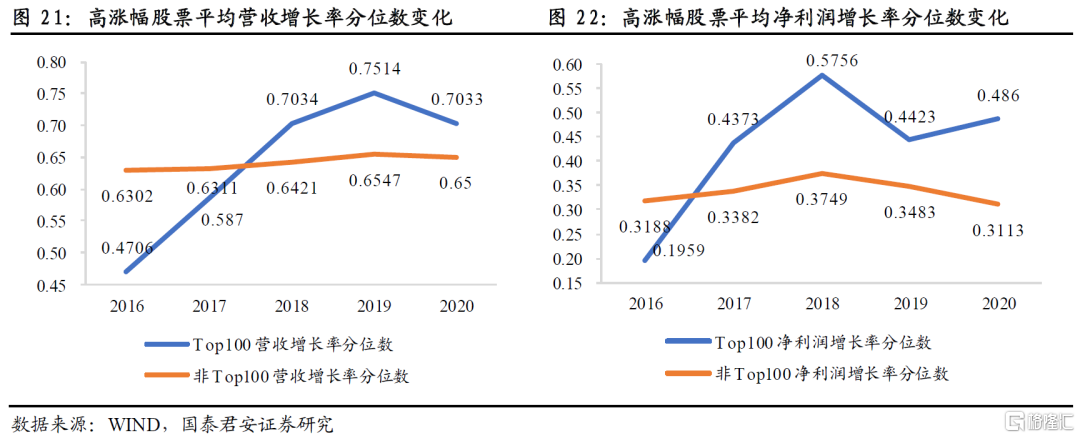

2020年出现的核心资产行情背后是成长风格的演绎。2020年沪深A股平均上涨14.7%,涨幅排名前100的股票平均涨幅达到241.04%。我们统计了2020.1~2021.2期间涨幅前100股票的营业收入和净利润增长情况,发现高涨幅股票的营收增长率和净利润增长率均显著高于其他股票,表明市场存在明显的成长风格。2018年~2020年涨幅最高的股票营收增长和净利润增长的分位数明显提升,且显著高于其他股票。

3.3.成长风格总结

成长风格在复苏期表现强势,2015年以来复苏期成长风格月胜率64.29%、平均月收益0.28%。显著超过其他阶段和全部时期平均值。

在经济扩张、货币宽松和信用扩张时期,企业营业收入增速和净利润增速提升,成长股过去的高成长能力更有可能延续,分母端收益风险评价降低。货币宽松期投资者情绪上行,分母端受益风险偏好上行。

04

盈利风格

4.1.盈利风格因子简介

4.1.1. 盈利因子的量化表示

盈利因子的核心是估值,包括预期盈利、过去盈利、现金流量三个部分:分析师预测EP(EPIBS)、历史EP(ETOP)、现金流量EP(CETOP)。其中占比最大的是分析师预测EP,表明盈利因子主要反映未来估值。

4.1.2.盈利因子的分布情况

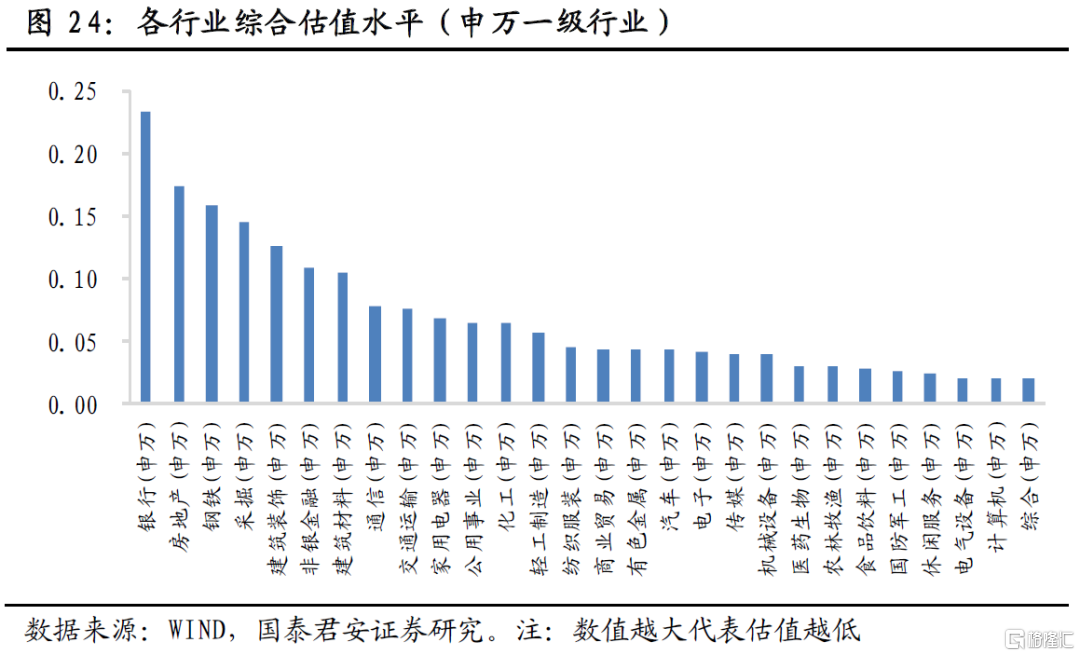

盈利因子构建时已经经过了行业中性处理,但各行业估值水平存在较大差异,同一行业不同指标的估值水平也存在一定差异。我们按照盈利因子的公式计算了各行业综合估值水平,如图12所示,当前估值最低的行业为银行、房地产和钢铁,估值最高的行业为综合、计算机和电气设备。大部分行业综合估值水平集中于0-0.1的区间里,表明大部分行业估值水平相对较高,仅有少部分行业估值水平低于其他行业。

4.2.不同宏观阶段下的风格演绎

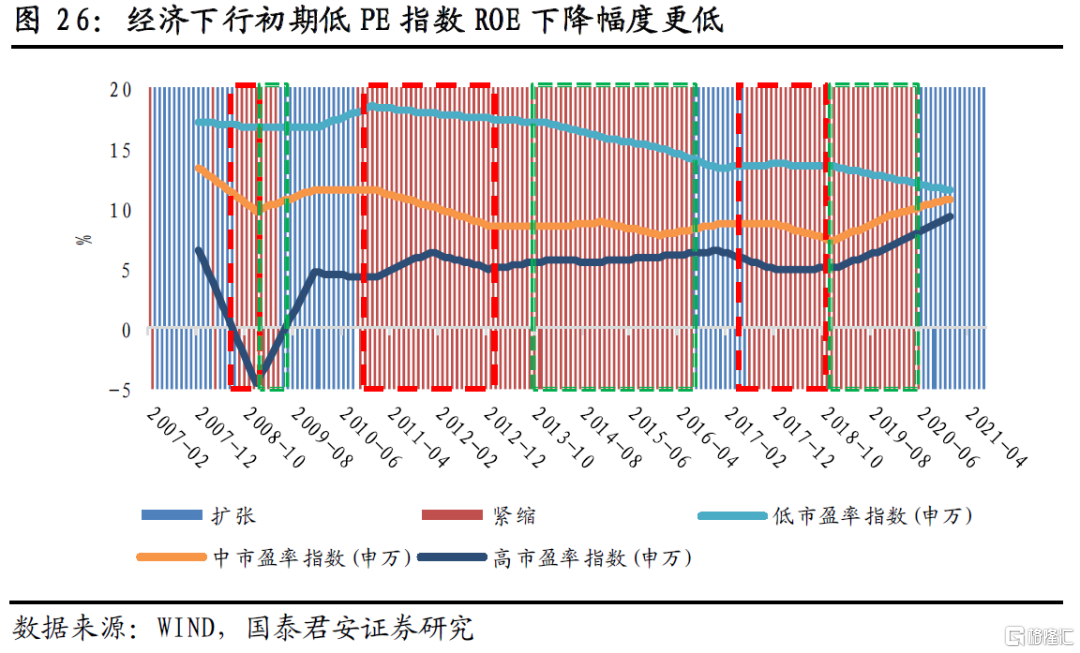

经济下行初期盈利股收益稳定、风险评价较低,具有确定性溢价。低PE指数的ROE在经济下行初期下降幅度更低,在经济下行后期下降更多,低PE股票作为确定性资产的价值更高,因此在经济下行初期更容易出现盈利风格行情。

货币紧缩期盈利股估值相对稳定。货币紧缩时期投资者情绪下行引致市场股票估值普遍下行,而低市盈率指数的PE波动较小,在市场股票PE整体下行时低市盈率指数相比于高市盈率指数的下降幅度更小,估值相对稳定。

4.2.1.经济下行初期:低市盈率股票具有确定性溢价

低PE指数的ROE在经济下行初期下降幅度更低,在经济下行后期下降更多。经济下行初期,低市盈率指数ROE下降幅度比中市盈率指数和高市盈率指数更低,低PE指数盈利能力相对稳定,作为确定性资产的价值更高。在经济下行初期,更容易出现盈利风格行情。

4.2.2. 紧货币:投资者情绪下行,风险偏好下降

货币紧缩期投资者情绪下行,分母端风险偏好下降带动市场整体估值下降。低市盈率指数的PE波动较小,在市场股票PE整体下行时低市盈率指数相比于高市盈率指数的下降幅度更小,估值相对稳定。

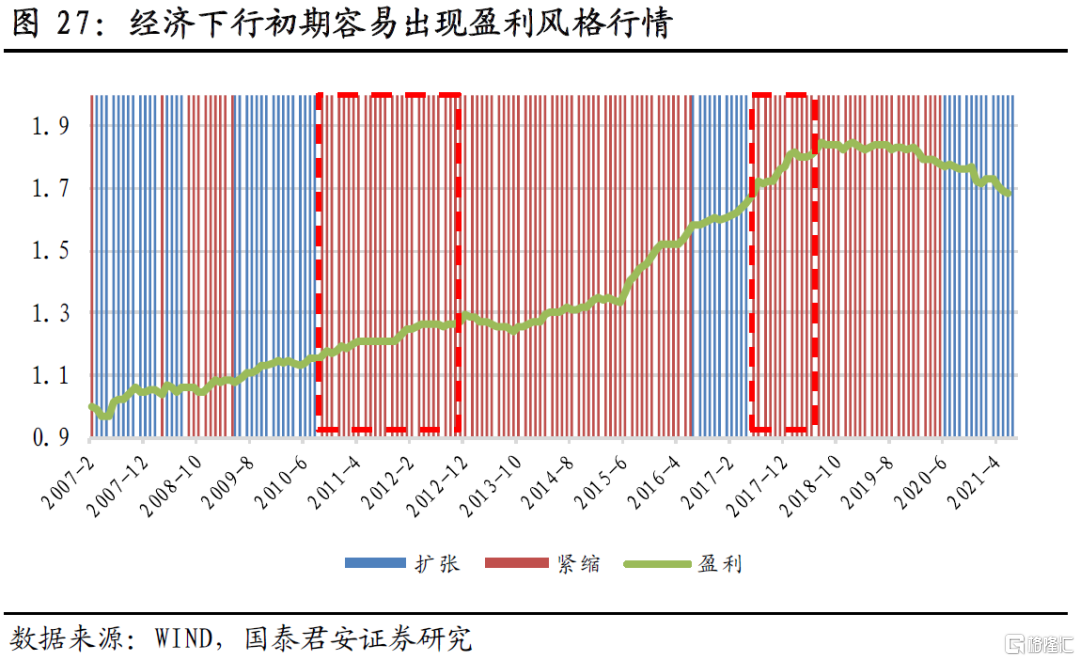

4.2.3. 风格时钟:经济下行初期的滞胀期易出现盈利风格

根据我们在第二节提出的宏观经济阶段切换模型,滞胀期的主要特征是经济增长下行和货币紧缩,盈利风格受益市场风险偏好下降。盈利风格的核心是低估值资产,在经济下行期收益稳定、风险评价较低,具有确定性溢价;在货币紧缩期盈利股估值相对稳定。

在宏观经济阶段依次轮动、宏观阶段由过热期转为滞胀期时,经济增长由正转负,此时市场风险偏好最低、容易产生盈利风格。但宏观经济有时不完全按照顺序发生,如2012-2015年先后经历了复苏-滞胀-萧条阶段,但经济增长始终为负,市场风险偏好并未降至谷底,因此在2012-2013年的滞胀期中并未出现明显的盈利风格行情。

因此,我们在盈利风格的划分上增加了经济增长指标:经济下行初期(之前为经济上行)出现的滞胀期更容易出现盈利风格。我们重新进行了阶段划分和收益统计,如表12所示。2007年以来,盈利风格在经济下行初期的滞胀期的月胜率为71.43%,平均月收益0.48%;2015年以来,月胜率85.71%,平均月收益0.93%,均明显高于其他阶段和全部时期平均。

下面对盈利风格的简单复盘印证了滞胀期利好盈利风格的观点。2007年以来有两次较为典型的盈利风格行情,第一次发生在2010年9月-2011年9月,累计收益4.51%;第二次发生在2017年6月-12月,累计收益6.50%。这两次盈利风格行情发生时,宏观经济阶段均为滞胀期,货币政策收紧、经济增长见顶下行,盈利风格受益市场风险偏好下行。

对比前后两种方法的划分结果,2012.10-2013.12年的滞胀期被排除在外。按照一开始的宏观阶段划分系统得到的宏观阶段中,有三个持续时间较长的滞胀期,如图28所示。其中,2010.9-2011.9和2017.6-2017.12的滞胀期均发生在经济下行初期,风险偏好下行推动盈利风格强势;2012.10-2013.12的滞胀期位于经济紧缩期的中期,风险偏好下行相对不明显,因而盈利风格未出现强势。

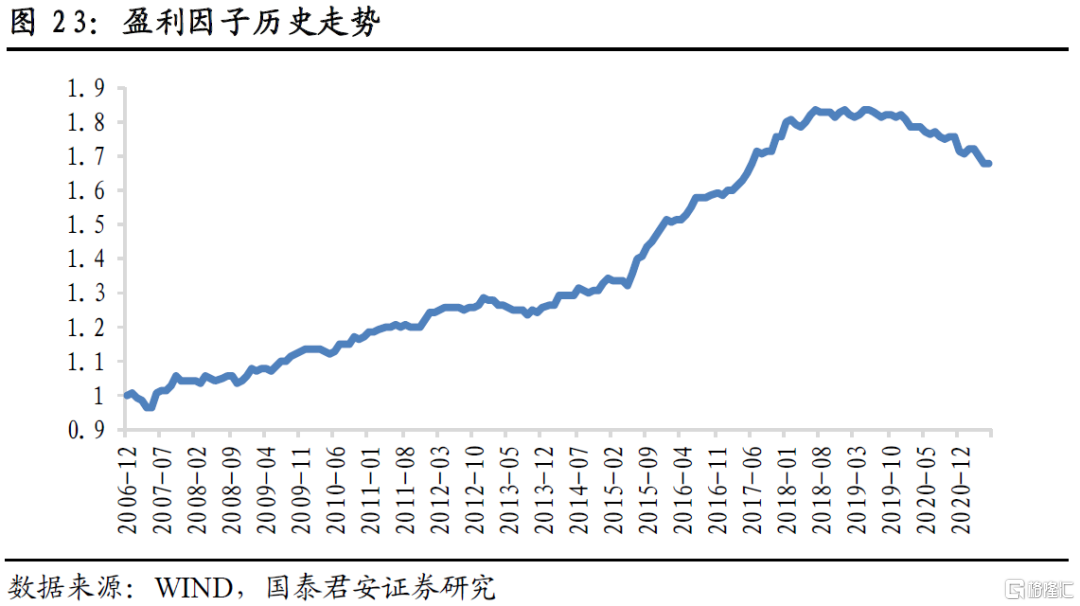

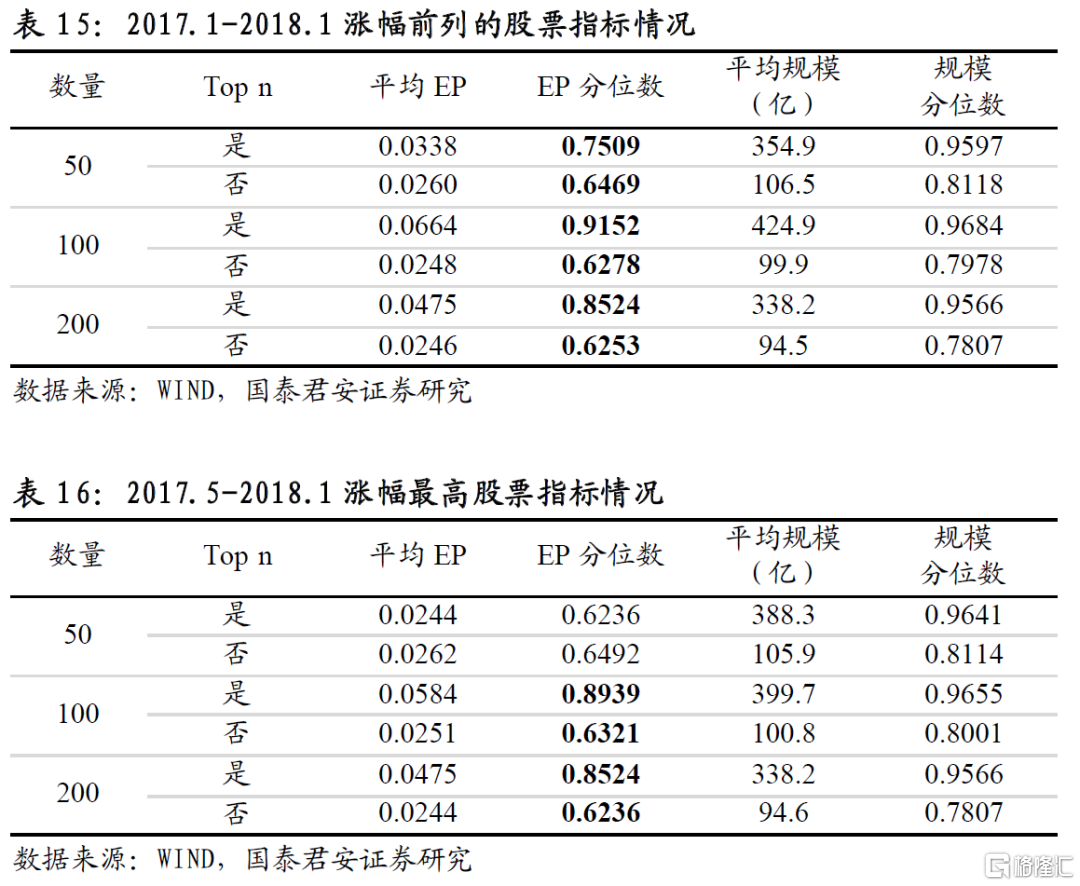

2017年出现的“漂亮50”行情背后是盈利因子表现持续上行。2017年1月~2018年1月上涨幅度最高的股票的平均涨幅为105.2%,同期沪深A股平均涨幅为-17.97%。我们统计了涨幅靠前的股票的估值情况,涨幅前100股票的平均EP显著高于其他股票,表明它们普遍低估,盈利风格对本轮行情具有重要推动作用。考虑到滞胀期的时间区间,我们针对2017年5月~2018年1月上涨幅度最高的股票再次统计,涨幅前100股票的平均EP及分位数仍然高于其他股票,表明盈利风格依然强势。

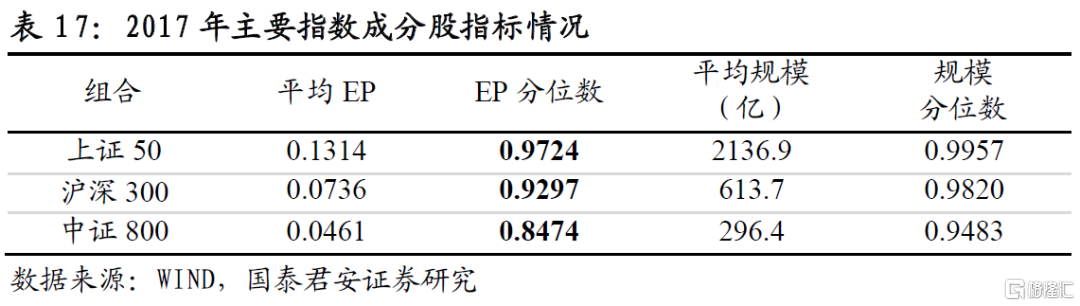

我们统计了每年涨幅前100的股票的平均EP水平,2017年涨幅前100股票平均EP分位数相较于2016年有明显提升,且显著高于其他股票;在2018年之后下降并显著低于其他股票。这一结果表明,在2017年滞胀期之后,盈利风格不再对上涨具有推动作用。

4.3.盈利风格总结

盈利风格的核心是低估值资产,滞胀期宏观层面经济见顶下行、货币政策收紧,盈利风格受益于风险偏好下行。经济下行初期盈利股收益稳定、风险评价较低,作为确定性资产的价值更高,加之货币紧缩期盈利股估值相对稳定,因此在经济下行初期的滞胀期更容易出现盈利风格行情。

盈利风格在经济下行初期的滞胀期强势。2015年以来盈利因子在经济下行初期的滞胀期月胜率为85.71%,平均月收益0.93%;2007年以来月胜率71.43%,平均月收益0.48%,显著超过其他时期和全部时期平均值。

05

杠杆风格

5.1.杠杆风格简介

5.1.1.杠杆因子的量化表示

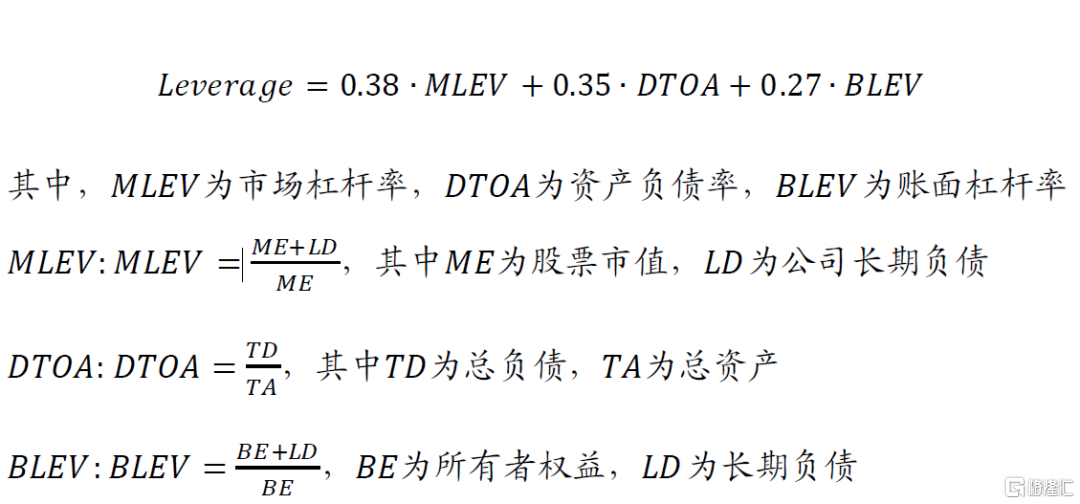

杠杆风格本质上是高杠杆股票相对于低杠杆股票的走势,常使用按杠杆指标排序后构造的多空组合作为代表。根据Barra模型中的杠杆率定义方式,我们使用市场杠杆、资产负债率和账面杠杆合成杠杆指标:

但排序组合并未控制对其他风格(比如大小盘,价值,成长)的暴露,因此本文使用Barra多因子模型构造的纯因子组合来代表杠杆风格走势,纯因子组合可以保证在模型中除杠杆因子外的因子暴露为0,在杠杆因子的暴露为1。

5.1.2.杠杆因子的分布情况

我们首先观察2010年和2021年全A股票的杠杆率指标分布。可以发现,除股票总数不同之外,两个时期的杠杆率分布是类似的,大部分企业的杠杆率集中在0.6至1.1之间,且呈右偏态,高杠杆极端值较多。

行业分布方面,杠杆率的高低取决于行业运营所需,高杠杆企业主要集中在金融与周期大类,除金融业外,高杠杆行业包括房地产、公用事业、建筑和钢铁等资本密集型产业,这类产业技术装备多、投资量大、容纳劳动力较少、资金周转较慢、投资效果也慢,往往需要高杠杆来支撑其运营。低杠杆企业则主要集中在消费与科技大类,包括医药生物、食品饮料等具有较强防御属性的行业,它们稳定的盈利能力使其不需要过多依赖杠杆;以及计算机、传媒等高科技行业,李红松(2018)认为这是由于高科技企业的经营具有高风险的特征,客观上要求其债务杠杆不能过高。

由于我们研究的杠杆风格已进行行业中性化处理,我们主要研究各行业内部的杠杆率分布。可以看到,各行业内部的杠杆率分布偏度均大于0,说明各行业的公司总体上具有多融资的倾向。然而银行、房地产、采掘、非银、公用事业等高杠杆行业内部杠杆率偏度反而是最小的,说明其杠杆几乎完全由行业属性决定,公司主动增加杠杆的意愿不强;医药生物、食品饮料这两个低杠杆行业内部偏度则排名前列,说明公司有较强的主动融资意愿,竞争较为激烈。

接下来我们观察高、低杠杆企业间的财务成本、盈利和估值的差异。对某一公司,使用财务费用率与其所在行业中位数的差作为财务成本指标,使用ROE_TTM与其行业中位数的差作为盈利指标,使用PE与其行业中位数的商作为估值指标。

从图中看出,高杠杆企业的财务成本高于低杠杆企业;低杠杆企业的盈利能力更强,且高、低杠杆企业的盈利呈反向变动,说明随环境变化,杠杆率对企业的盈利变动方向存在影响;市场往往给予低杠杆公司更高的估值,且两者仍然呈反向变动。

5.2.不同宏观阶段下的杠杆风格演绎

根据上述划分宏观阶段的框架,我们试图寻找不同宏观阶段下杠杆风格的演绎规律。

5.2.1.宽货币:高杠杆企业融资成本相对改善

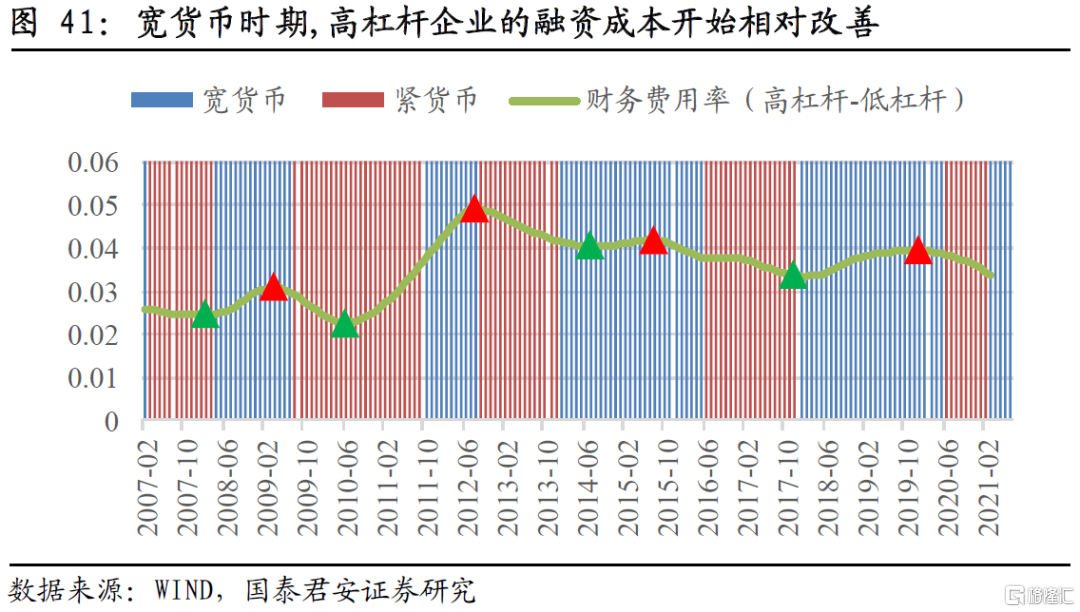

对于杠杆风格来说,货币环境宽松会对其产生两方面影响,一是充裕的资金流入股市,导致股价上涨,当资金更多流入到高杠杆企业时,杠杆风格就会出现。但这已经是资金选择了高杠杆企业,是结果而非原因。二是使企业的融资环境变得宽松,相对于低杠杆企业,高杠杆企业的债务负担更重。因此,若在宽货币的环境下,高杠杆企业的融资成本改善幅度大于低杠杆企业,则也有可能导致杠杆风格的出现。一方面,融资成本的降低会改善企业的经营状况;另一方面,融资成本本身也包含了着市场给予企业的风险溢价,从而引起分母端的改善。

首先使用高、低杠杆企业间的财务费用率差异(下文简称“相对财务费用率”)来刻画融资成本的相对变化。可以看到,相对财务费用率的下降起点大多位于宽信用时期,而上升起点则大多位于紧货币时期,说明宽货币时期,高杠杆企业的融资成本改善幅度大于低杠杆企业。

此外,借鉴李志军(2011)的方法,使用银行借款融资率来度量融资成本。银行借款融资率=(短期银行借款+一年内到期的长期借款+长期银行借款)/营业收入。在相同营收水平下,企业若能从银行获取更多的融资,说明其资信水平较高,融资成本相对较低。使用该指标可以较好地反映企业的短期借款能力,并且包含了银行对于企业财务风险的判断(风险溢价)。可以看到,高杠杆企业相对低杠杆企业的银行借款融资率改善起点大多位于宽货币时期,恶化起点大多位于紧货币期。

综上所述,宽货币时期,高杠杆企业融资成本的改善幅度大于低杠杆企业,即出现拐点。

5.2.2.宽信用:高杠杆企业盈利相对改善

信用反映了实体经济从金融机构获得资金的情况。宽信用意味着实体企业的借贷意愿增加,此时企业的分子端往往会有一定的改善。从图中看出,高杠杆企业相对于低杠杆企业间的净利润增速在宽信用时期开始改善,在紧信用时期开始恶化。

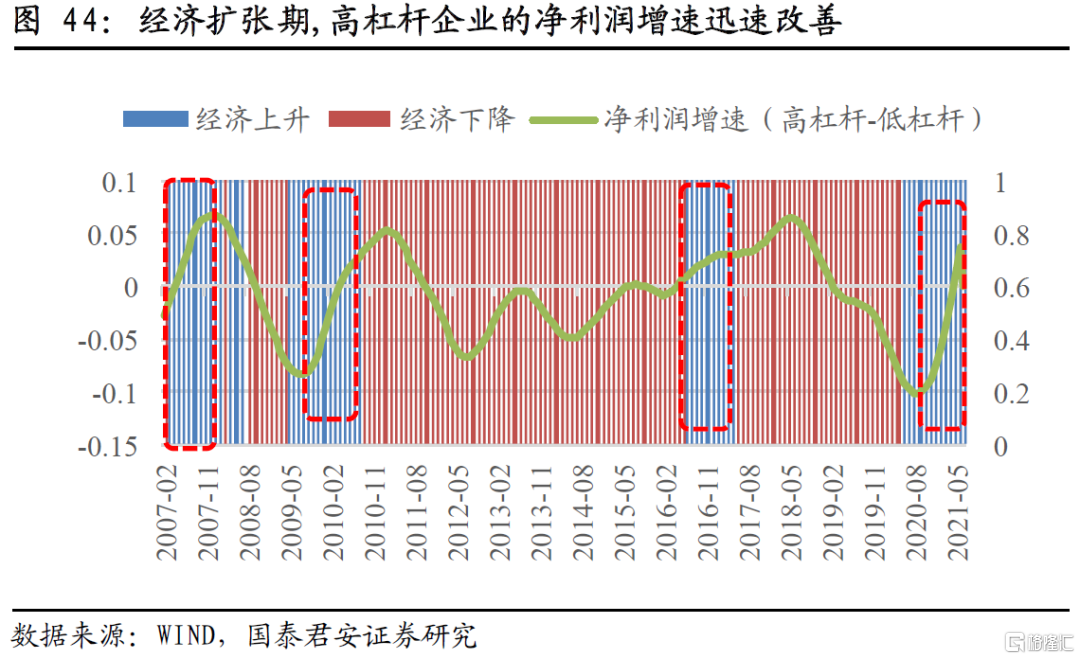

5.2.3.经济扩张:带动高杠杆企业盈利迅速改善

杠杆的本质是融资,从而扩大经营规模。理论上来说,在经济景气的时期,杠杆的放大作用会使高杠杆企业的业绩改善速度快于低杠杆企业。这点从图中可以得到验证,在2007年以来的经济上升期均伴随着高杠杆企业净利润增速的相对改善。

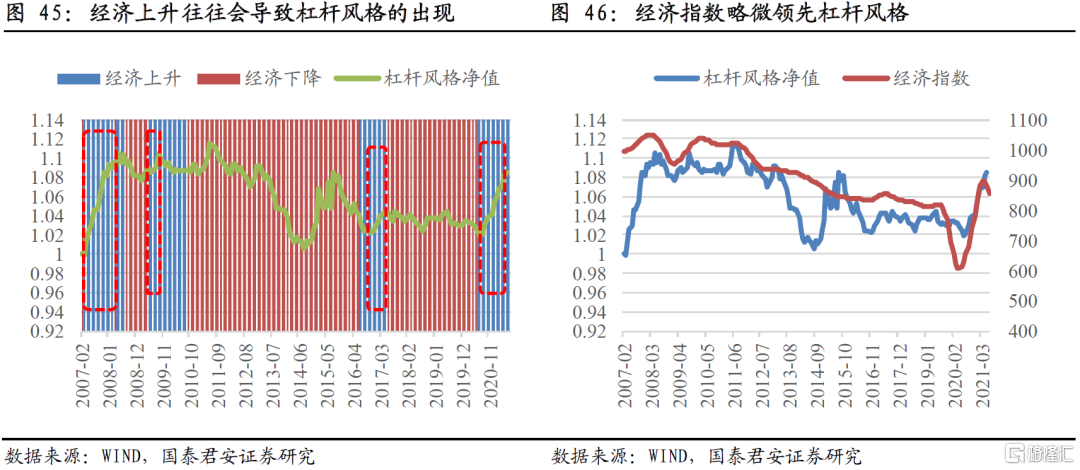

甚至,经济上升与杠杆风格会有较为直接的关系,2007年至今,经济上升往往会导致杠杆风格的出现。除2015年风险偏好上行带起高杠杆风格之外,经济指数略微领先杠杆风格。这符合经济整体改善,带动高杠杆企业盈利相对改善,从而出现杠杆风格的逻辑。

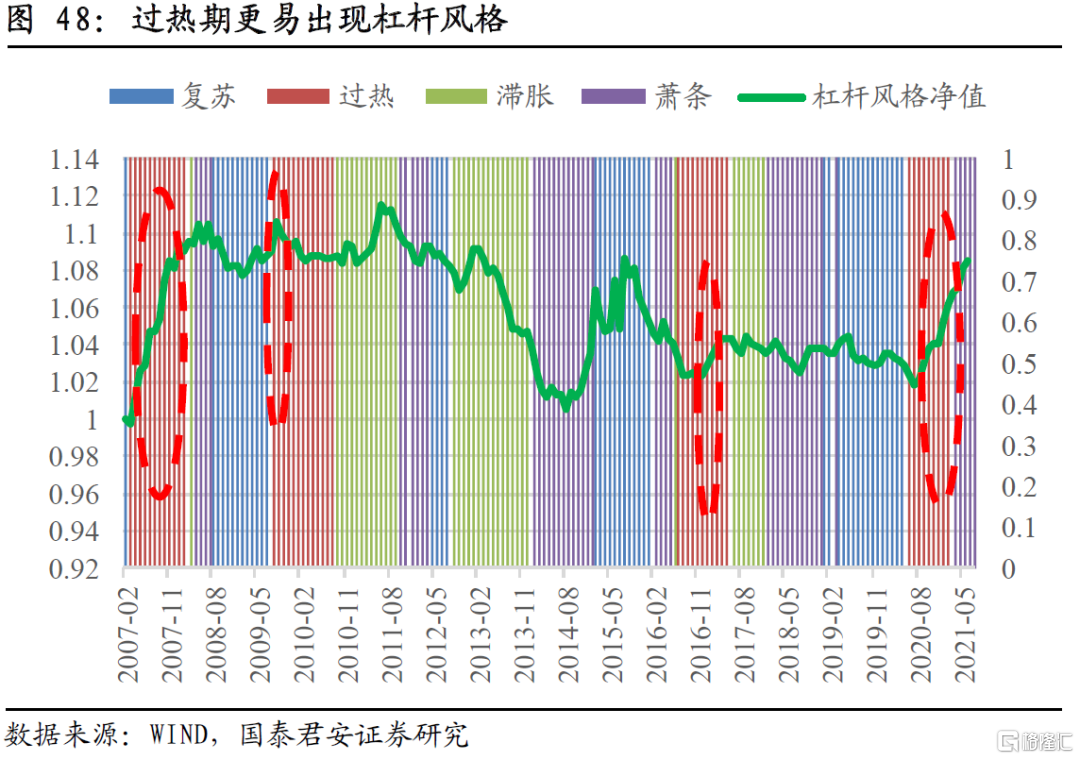

5.2.4.风格时钟:过热期易出现杠杆风格

下面综合货币、信用和经济对杠杆风格的走势进行观察。从图中看出,高杠杆企业分子、分母端的相对改善起点位于“宽货币,宽信用”附近,两者在下一阶段“紧货币,宽信用”进入快速上升期,从而形成双击。

结合经济上升期高杠杆企业的盈利相对改善,紧货币、宽信用、经济上升正是宏观过热期的特征。同时,图表示,杠杆风格更容易出现杠杆风格,2007年至今,杠杆风格在过热期的月胜率为68.89%,月平均收益为0.27%;2015年至今,杠杆风格在过热期的胜率为85.00%,月平均收益为0.32%,均显著高于其他宏观阶段。

下面对杠杆风格的简单复盘印证了过热期利好盈利风格的观点。除2015年“改革牛”导致杠杆资金入市、市场情绪高涨以及风险偏好上行引起杠杆风格出现外,2007.2-2008.5和2020.5-2021.9两次杠杆风格均在过热期出现。

5.3.杠杆风格总结

宽货币期,高杠杆企业的融资环境开始相对改善。相对于低杠杆企业,高杠杆企业具有较高的财务费用。宽货币时期,其融资成本的下降大于低杠杆企业,分母端得以改善。

宽信用期,高杠杆企业的盈利环境开始相对改善。宽信用代表着需求的扩张,促使企业整体盈利改善。相对于低杠杆企业,高杠杆企业在宽信用时期的盈利上升幅度更大,分子端得以改善。

经济上升期,高杠杆企业的盈利大幅相对改善。在杠杆的放大作用下,高杠杆企业在经济上升期的盈利能力迅速上升。

综合来看,过热期最为利好杠杆风格。我国的货币信用存在周期性,高杠杆的分母、分子端相对改善的拐点在“宽货币,宽信用”附近,在下一阶段“紧货币,宽信用”附近同时改善从而形成双击;经济上升期往往为高杠杆企业盈利快速增长的时期。根据我们的定义,紧货币+宽信用+经济上升=过热期。2007年至今,杠杆风格在过热期的月胜率为68.89%,月平均收益为0.27%,远高于其他宏观阶段。

总结

本文通过量化的方法,针对A股特殊宏观环境,构建了更加适用的宏观量化系统。在以货币和信用为核心、以经济增长为辅助的设计理念下,将国内宏观状态细化为复苏、过热、滞涨、萧条四个阶段。在此基础上,针对成长、盈利、杠杆等几个与公司运营相关的风格,从定价的角度寻找其与宏观环境变化的联系,探究其在不同宏观状态下的表现差异。

成长风格在复苏期表现强势,2015年以来复苏期成长风格月胜率64.29%、平均月收益0.28%,显著超过其他阶段和全部时期平均值。成长风格偏向历史成长能力,在经济扩张、货币宽松和信用扩张时期,企业营业收入增速和净利润增速提升,成长股过去的高成长能力更有可能延续,分母端收益风险评价降低;货币宽松期投资者情绪上行,分母端受益风险偏好上行。因此,在复苏期货币政策宽松叠加信用扩张,成长风格受益市场风险偏好上行。此外,2020年核心资产行情背后是成长风格的持续强势:高涨幅股票的营收增长率和净利润增长率在2018年之后均显著高于其他股票,表明市场存在明显的成长风格。

盈利风格在经济下行初期的滞胀期强势。2015年以来盈利因子在经济下行初期的滞胀期月胜率为85.71%,平均月收益0.93%;2007年以来月胜率71.43%,平均月收益0.48%,显著超过其他时期和全部时期平均值。盈利因子偏向衡量未来的估值水平,核心是低估值资产,经济下行初期盈利股收益稳定、风险评价较低,作为确定性资产的价值更高,加之货币紧缩期盈利股估值相对稳定,因此在经济下行初期的滞胀期更容易出现盈利风格行情。2017年的“漂亮50”行情的背后是盈利风格持续强势:高涨幅股票的平均EP在2017年显著高于其他股票,表明它们普遍低估,盈利风格对本轮行情具有重要推动作用;在2017年之后高涨幅股票的平均EP快速下降并持续低于其他股票,表明盈利风格不再对上涨具有推动作用。

杠杆风格在过热期强势,2015年以来杠杆风格在过热期的月胜率为85.00%,月平均收益为0.32%,显著超过其他时期和全部时期平均值。高杠杆的融资成本和盈利相对改善的拐点在“宽货币,宽信用”附近,在下一阶段“紧货币,宽信用”附近形成分子分母端的双击;在经济扩张期,高杠杆企业盈利往往快速增长。历史上曾出现3次杠杆风格行情,除2015年“改革牛”导致杠杆资金入市、市场情绪高涨以及风险偏好上行引起杠杆风格出现外,2007.2-2008.5和2020.5-2021.9两次杠杆风格均在过热期出现。

风险提示

模型失效风险。本文模型基于量化方法构建,结论部分基于历史数据统计得到,未来存在失效风险。