下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

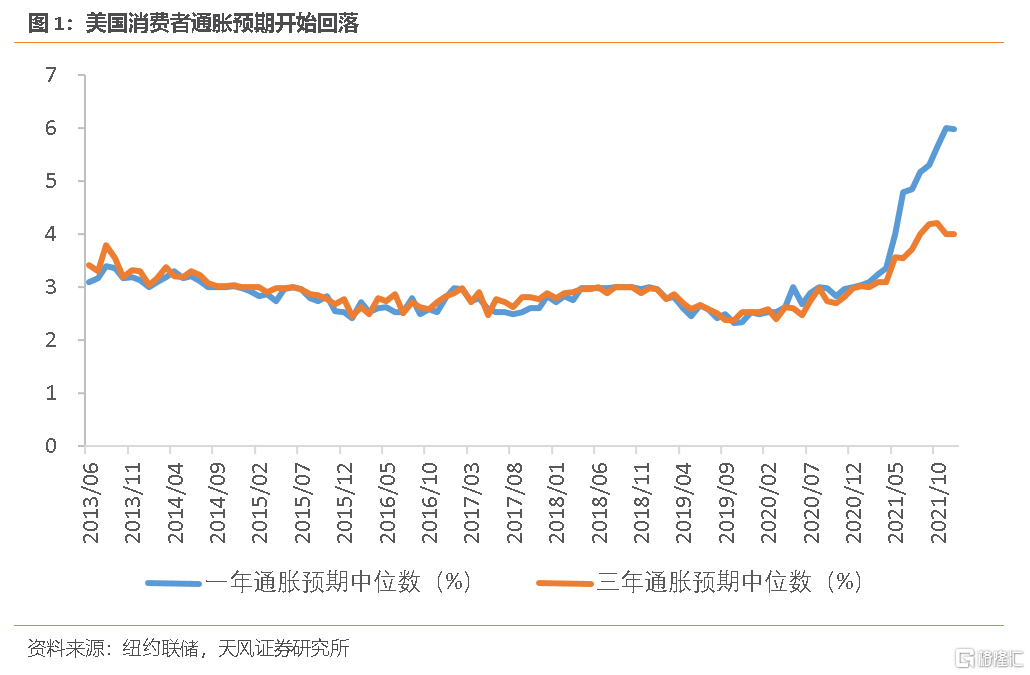

供应商交付开始改善,生产瓶颈逐渐消化、效率有所提升,国际和美国国内运输也没有出现更严重的堵塞和阻滞,美国消费者通胀预期开始回落,通胀对于货币政策的压力正在减轻。

1月初全球第四波新冠疫情进入高潮,但全球供应链仍在修复,反映供应链运转效率的大部分指标已经出现了连续改善的迹象,其余指标至少没有继续恶化,全球供应链压力最大的时候或已过去。

供应链压力是联储被迫提前加息的主要触发因素。当前全球供应商交付时间开始缩短,生产效率有所提升,全球航运和美国陆运也没有出现更严重的堵塞和阻滞,美国消费者的通胀预期开始出现回落迹象。

未来通胀压力逐渐减轻,联储压通胀预期的必要性下降,加息预期会逐渐向现实靠拢,过度反应的加息预期会逐渐回归正常,货币政策将经历先紧后松的转变。

(1)供应商交付相关指标

第四波疫情来袭,中上游供应链的封锁程度继续减轻。马来西亚、越南、墨西哥等国家封锁强度指数持续回落,印度封锁强度指数重新上升但低于前三波疫情。

MARKIT全球制造业PMI指标分项中,供应商交货时间和投入价格指标连续两个月改善。

供应商交付延迟最严重的美国、欧元区、英国均出现明显改善。

ISM美国制造业PMI供应商交付时间延迟有所缓解。

纽约、费城、里奇蒙德、堪萨斯、达拉斯等5地区联储制造业指数交货时间预期出现回落。

(2)运输效率相关指标

11月16日洛杉矶和长滩港开始实行新排队系统,此后港口40英里内的等泊船数大幅减少,整体等泊船数并未降低但近期开始高位走平。

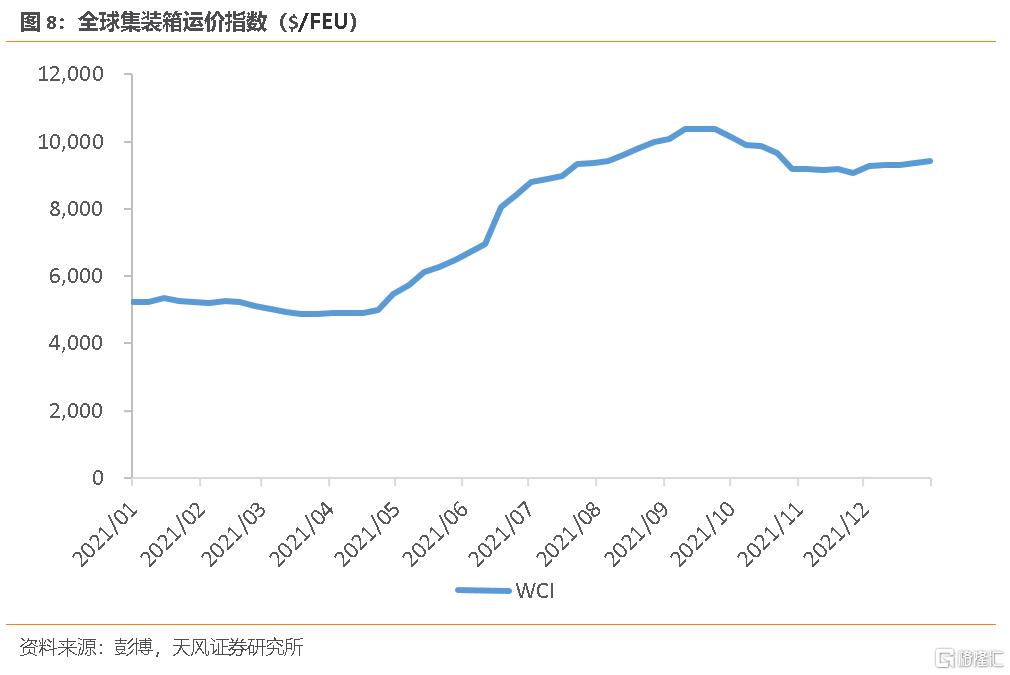

全球集装箱运价指数上升斜率放缓,基本走平。

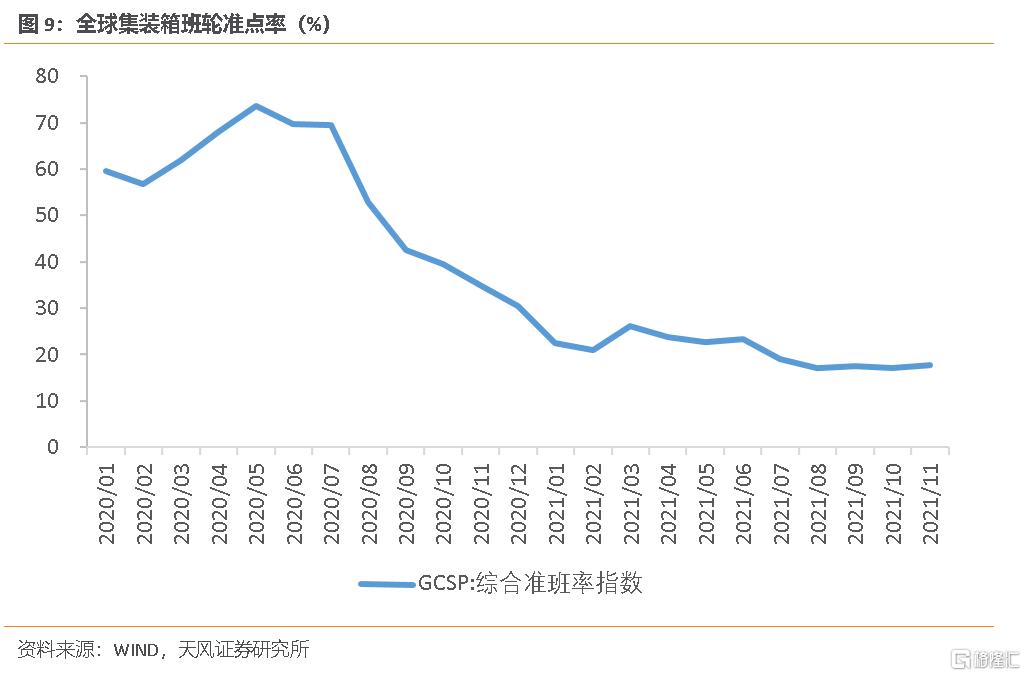

全球集装箱班轮准点率低位企稳,未进一步恶化。

美国交运仓储行业的职位缺口比失业人数高位回落,运输业的缺工情况并未进一步上升。

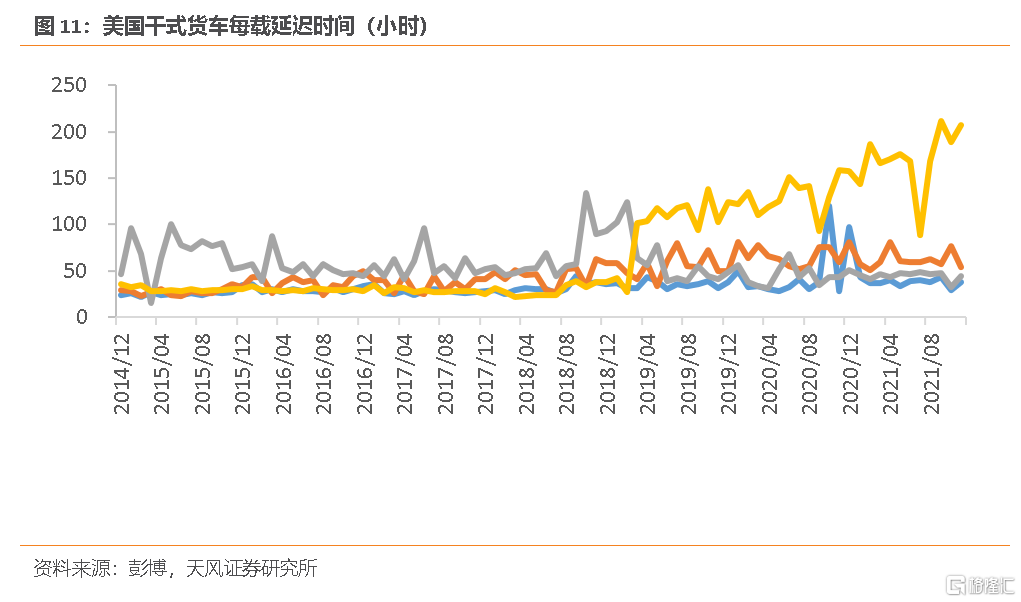

美国干式货车每载延迟时间没有继续恶化。

(3)生产效率相关指标

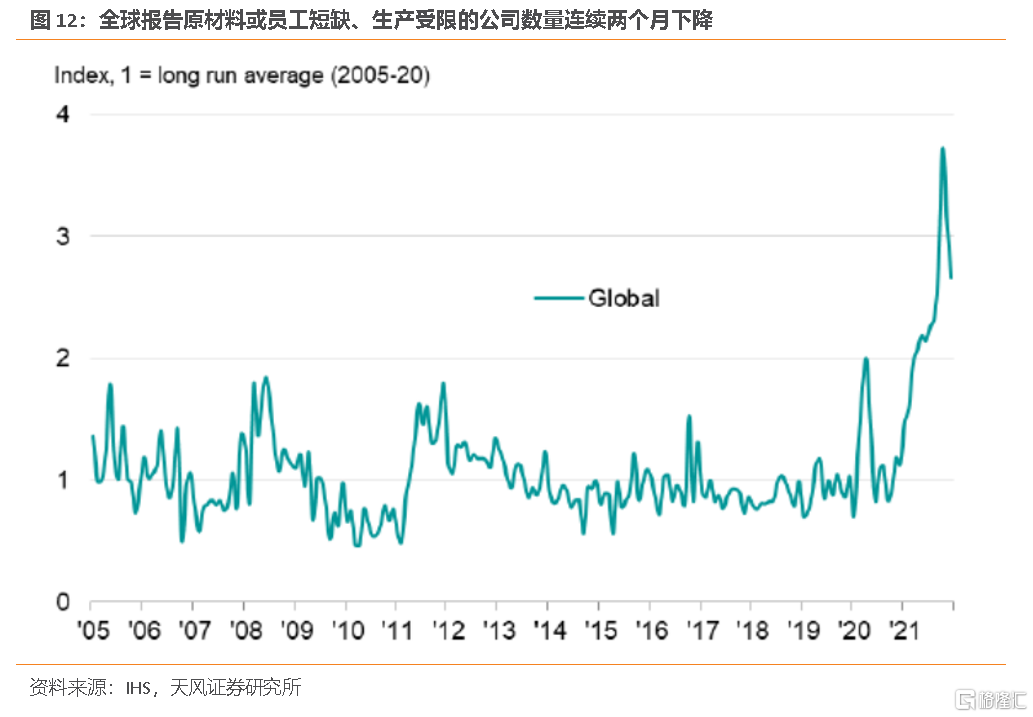

据MARKIT,全球报告原材料或员工短缺、生产受限的公司数量连续两个月下降。

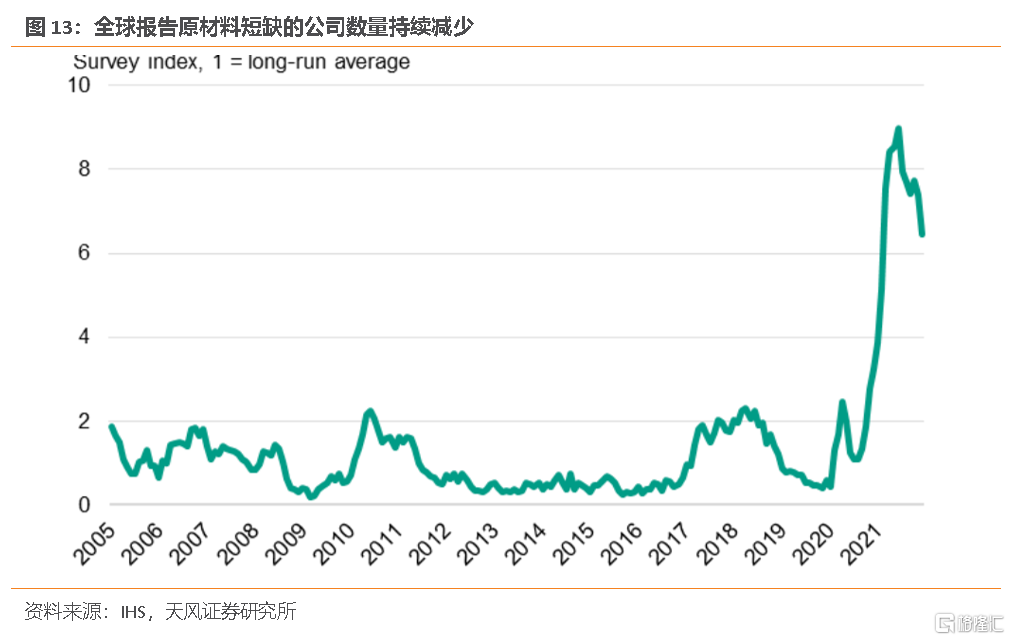

全球报告原材料短缺的公司数量,持续减少。

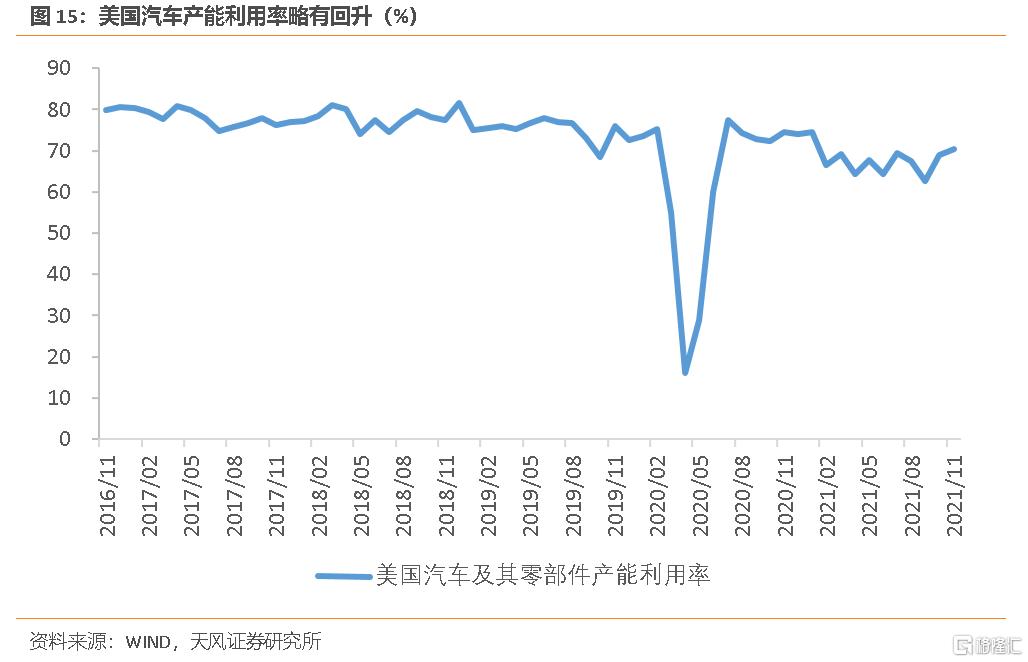

半导体供应瓶颈明显缓解,报告半导体短缺的公司数量持续下降。

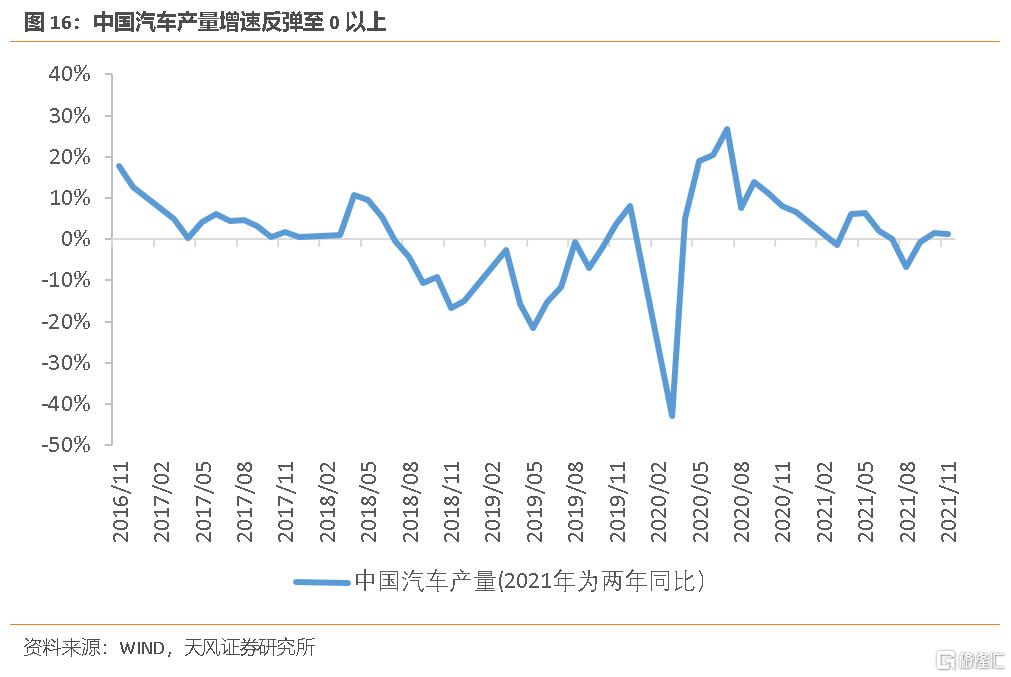

缺芯问题的缓解使得美国汽车产能利用率出现回升,也使得中国汽车产量两年同比增速反弹至0以上。

风险提示

全球疫情发展超预期;全球产业链紊乱超预期;大宗商品价格变化超预期

报告来源:天风证券股份有限公司

报告发布时间:2022年1月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。