下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月12日,央行公布了12月份的货币信贷和社融数据。从中我们可以管窥当前的金融环境。

一、信贷增速回落,结构恶化

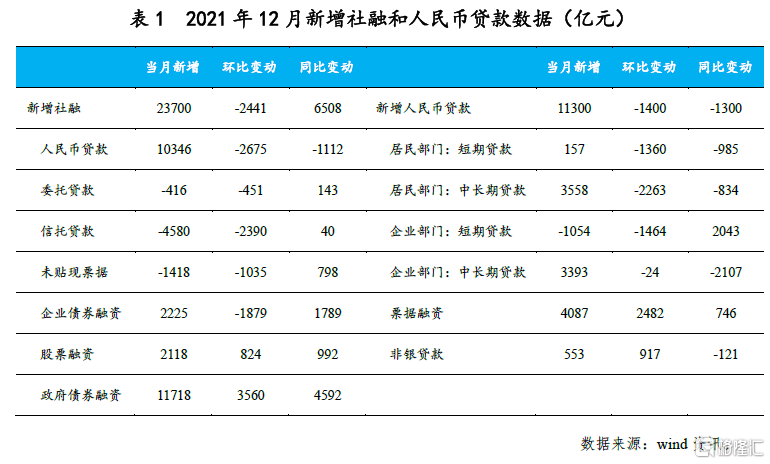

12月人民币贷款新增1.13万亿,较上年同期少增1300亿。各项贷款余额同比增长11.6%,较上月末回落0.1个百分点,较上年年末回落1.2个百分点,全年基本呈现回落态势,显示出表内贷款需求不足。

居民部门:12月新增贷款3716亿元,同比少增1919亿元。其中,短期贷款新增157亿元,为8月以来最低水平,同比少增985亿元。反映出收入增速低迷拖累,居民消费意愿并不强烈。

居民中长期贷款新增3558亿元,为2021年3月以来最低水平,同比少增985亿元,在10月、11月连续同比多增后回落。从高频数据来看,12月30大中城市商品房日均成交面积为51.7万平米,为8月以来最高水平,市场交易呈企稳态势。居民中长期贷款回落,显示出此前积压的按揭贷款在集中释放后后劲不足。

企业部门:12月新增贷款6620亿元,同比多增667亿元,较上月的-2133亿元好转,但结构仍不乐观。

企业部门新增短期贷款-1054亿元,同比少减2043亿元,或反映出企业在原材料价格回落之后的补库存迹象。

新增中长期贷款3393亿元,同比少增2107亿元,连续第6个月同比少增,显示出企业扩大长期资本开支的意愿仍不强烈。

新增票据融资4087亿元,为2019年2月以来最高水平。同比多增746亿元,连续第7个月同比多增。由于实体贷款需求不足,银行继续做大贴现规模冲贷款,甚至不惜在市场上抢票据。1月期和6月期国股银票转贴现利率在12月23日曾经逼近至0,创近年新低。

但从12月底至1月上旬,票据转贴现利率已经回归正常水平,显示出企业贷款需求已有所恢复。

二、社融增速回升,宽信用见到曙光

12月新增社融2.37万亿元,基本符合预期,同比多增6508亿,其中政府债券、企业债券和股票贡献较大,表外三项也转为正贡献。

社融存量同比增长10.3%,较上月回升0.2个百分点,连续两个月回升,显示社会整体信用环境正在改善。

人民币贷款:12月新增人民币贷款10346亿元,同比减少1112亿元。与信贷数据呈现的形势一致,表内贷款需求仍显低迷。

表外融资:12月委托贷款-416亿元,同比少减143亿;信托贷款-4580亿元,同比少减40亿元。资管新规过渡期临近收官,委托贷款的压降速度下降,但信托贷款仍在加速压降。未贴现票据-1418亿元,同比少减798亿元,表外票据的压缩速度较上年有所放缓。

直接融资:企业债券融资新增2225亿元,同比多增1789亿元。12月以来,由于市场流动性充裕,债市收益率持续下行,企业发债难度和发债成本下降,从而扩大了发债规模。12月股票融资新增2118亿元,同比增加992亿元,均为2021年以来最大规模,应主要受北交所成立,股票融资规模明显扩大影响。

政府债券融资:12月政府债券融资新增11718亿元,同比多增4592亿元,均为2021年以来最大规模,成为12月社融同比多增的最大贡献项。由于地方政府专项债在11月已经基本发行完毕,地方政府一般债发行规模较小,政府债券融资高增主要由国债支撑。

wind数据显示,12月国债净融资额为6590亿元,为2008年1月以来的单月最高水平。而地方政府债净融资额仅为2862亿元,为2021年4月以来最低水平。在地方政府债务率已经接近100%的警戒线之后,中央政府开始加杠杆。

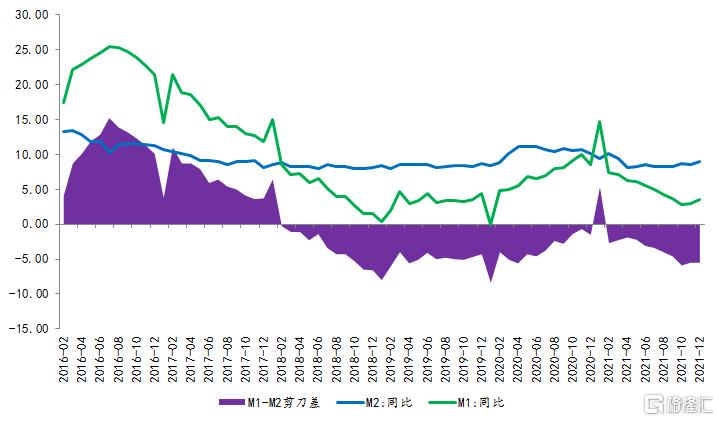

三、M1-M2负剪刀差持平

12月M1同比增长3.5%,增速较上月回升0.5个百分点。企业活期存款增速有所加快,反映出企业扩大生产、补充库存的意愿有所改善,但整体仍在偏低水平。

12月M2同比增长9.0%,增速较上月回升0.5个百分点。M2增速回升,应主要受12月财政存款大幅下降推动。政府债大量发行的同时财政支出增速加快,推动非政府部门的存款增加。

12月M1-M2负剪刀差为-5.5%,与上月持平,反映出企业活力正在蓄积。下一阶段随着政策进一步宽松,剪刀差有望向积极方向发展。

四、货币政策仍有望宽松

12月金融数据显示实体经济贷款需求不足,但在财政政策错位发力的情况下,整体信用环境已经有所好转。

目前2022年专项债额度已提前下发,地方政府正在积极申报,预计将继续对年初社融形成提振,有助于基建投资发挥托底经济作用。

随着PPI加速回落,中下游企业面临的成本压力正在缓解,有助于改善其经营状况改善并提振补库存需求。

但目前房地产市场仍然疲弱。后续如果经济下行压力仍然偏大,不排除央行会下调MLF利率,进而引导1年和5年期LPR走低。但前提仍然是坚持房住不炒,扎紧防范资金违规进入房地产市场的篱笆。