下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,中巨芯科技股份有限公司(以下简称“中巨芯”)申请科创板上市已获受理,保荐人为海通证券。

中巨芯专注于电子化学材料领域,主要从事电子湿化学品、电子特种气体和前驱体材料的研发、生产和销售。旗下的产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节。

目前中巨芯以集成电路客户为主,显示面板与光伏客户为辅。其电子湿化学品已获得了 SK 海力士、台积电、德州仪器、中芯国际、长江存储、华虹集团、华润微电子等半导体企业的认可;电子特种气体及前驱体材料也已陆续进入如中芯国际、厦门联芯、士兰微、立昂微、上海晶盟、华润微电子等主流客户的试用与供应阶段。

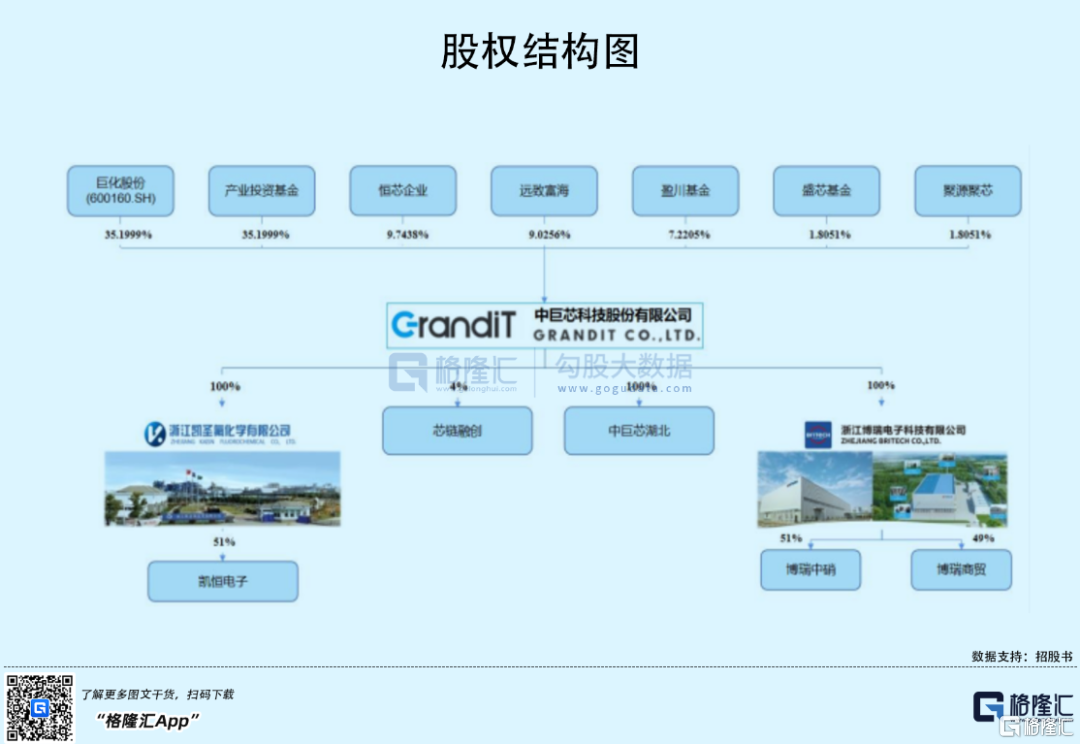

根据招股书,公司无控股股东和实际控制人,巨化股份和产业投资基金为公司并列第一大股东,持股比例均为 35.1999%。充分制衡的股权结构可能影响公司的决策效率。

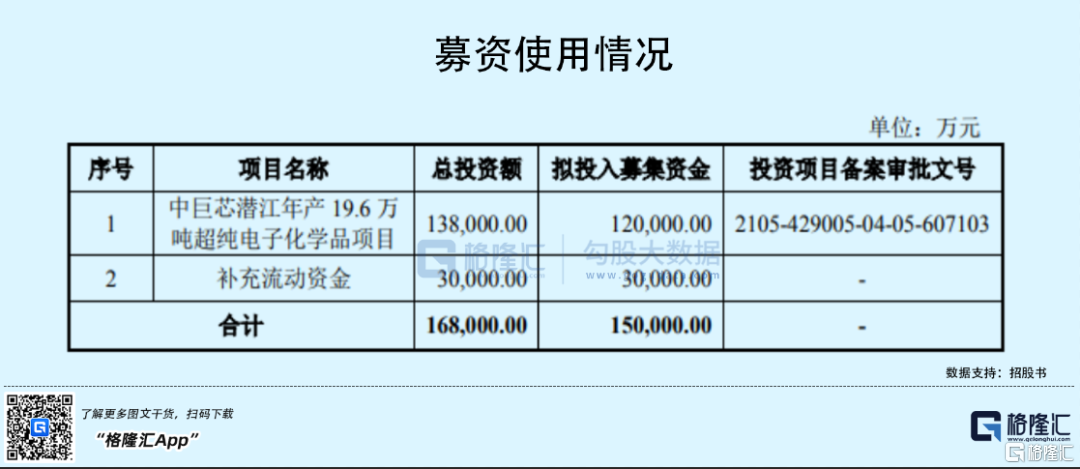

本次IPO拟募资15亿元,主要用于中巨芯潜江年产 19.6 万吨超纯电子化学品项目以及补充流动资金。

电子化学材料是集成电路产业不可或缺的重要支撑材料,是集成电路产业发展所需的“水”和“空气”。

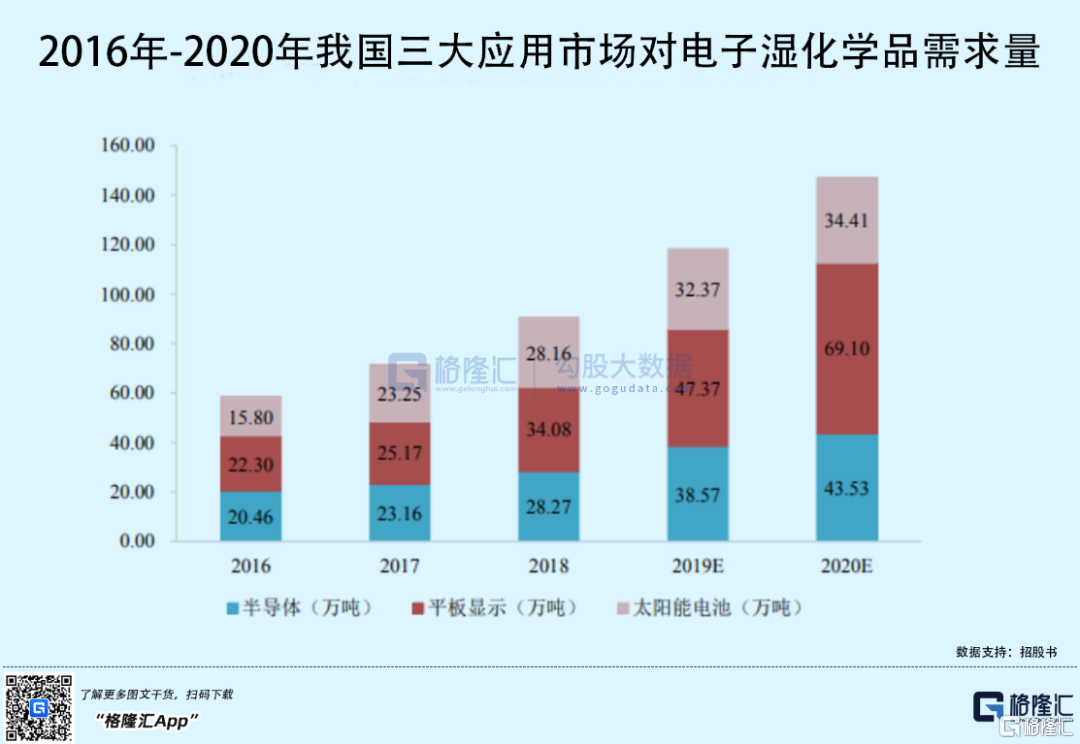

伴随着半导体国产化进程加速、显示面板产能向大陆地区转移以及光伏需求处在持续上升通道的影响,近年我国电子湿化学品市场规模也快速增长,甚至超过全球增速。

同时,随着半导体和微电子工业的迅猛发展,对电子气体的品种、数量、质量及纯度提出了更高的要求。参考国内及全球下游行业增速,预计至2023年,我国电子特种气体市场总规模将达到 238 亿元,其中集成电路用电子特种气体市场规模 100 亿元,占市场总规模比例为42.02%。

整体来说,由于技术不断推进,国产化需求推动产业发展,国产替代市场空间巨大,为国内电子化学材料企业带来增长机会。

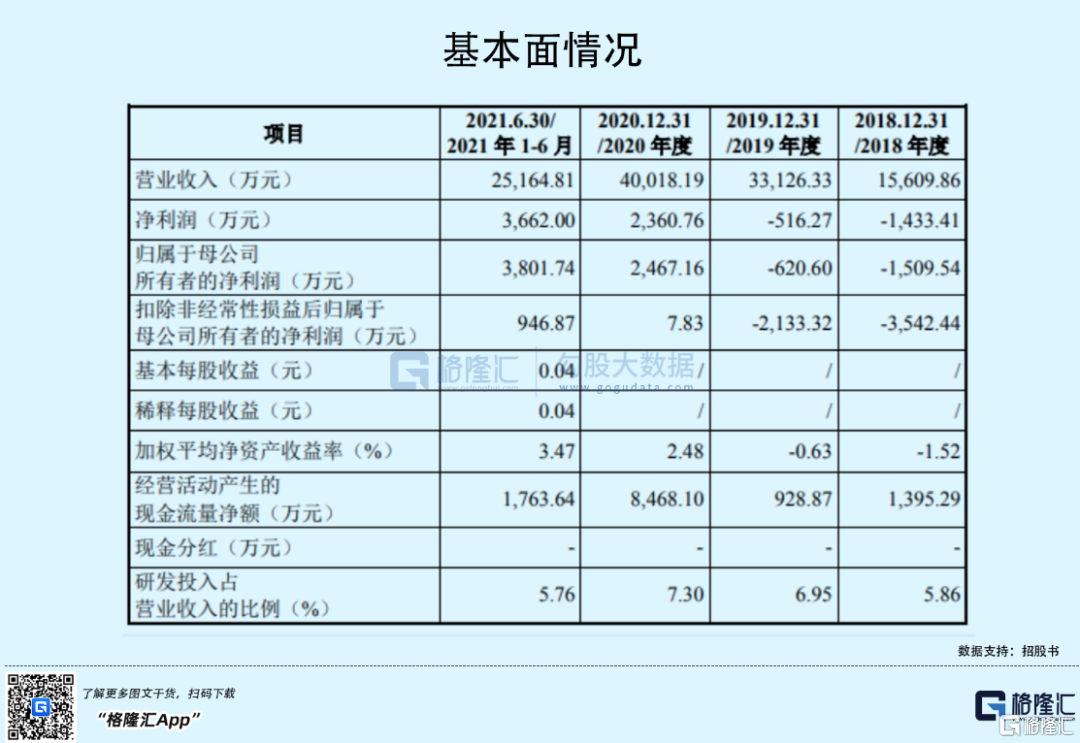

报告期内,中巨芯实现营收分别为1.56亿元、3.31亿元、4亿元、2.52亿元,扣除非经常性损益后归属于母公司所有者的净利润为-3542.44万元、-2133.32万元、7.83万元、946.87万元。

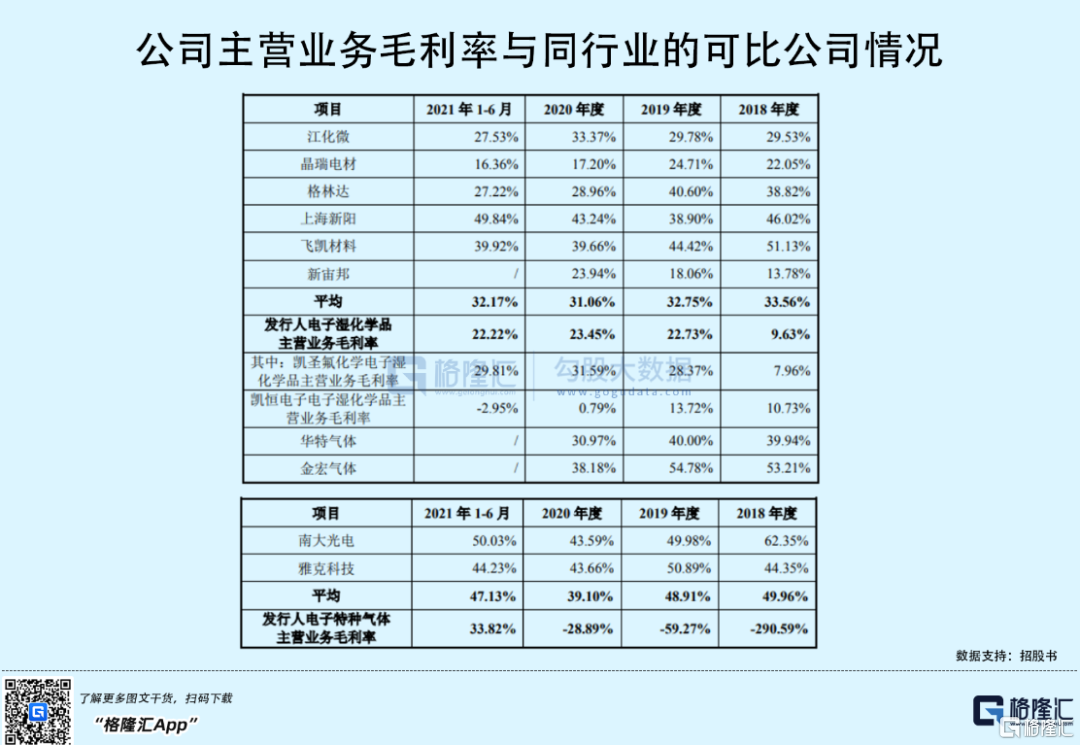

此外,公司毛利率分别为 6.57%、20.14%、18.74%和 23.63%,呈波动态势,主要是公司前期固定资产的持续投资带来设备折旧摊销逐年增加及公司产品单位成本波动所致。

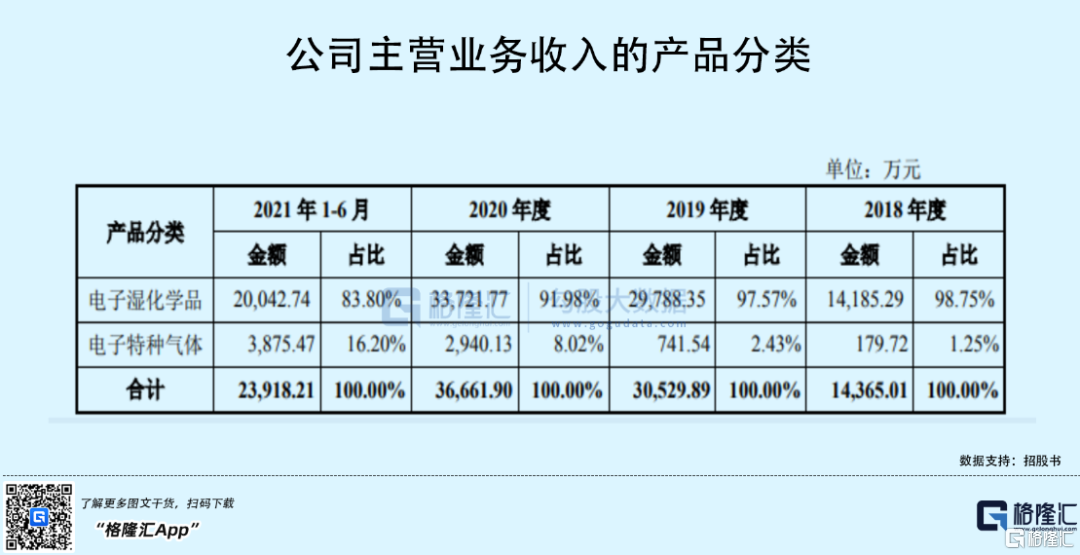

其中,受到各产品线投入和建设时间不同的影响,中巨芯的主营业务收入呈现以电子湿化学品为主、电子特种气体收入逐年上升的趋势,其中,报告期内,公司电子湿化学品收入金额分别为1.42亿元、2.98亿元、3.37亿元、2亿元,值得注意的是,其电子湿化学品主营业务毛利率显著低于同行,分别为9.63%、22.73%、23.45%、22.22%。

要知道中巨芯所属于的行业具有技术革新频繁、迭代快速的特点,随着下游产业自身技术的不断发展,公司需要加强研发投入,以保证公司产品的迭代速度不落后于下游客户的研发进程,不然可能面临客户流失的风险。

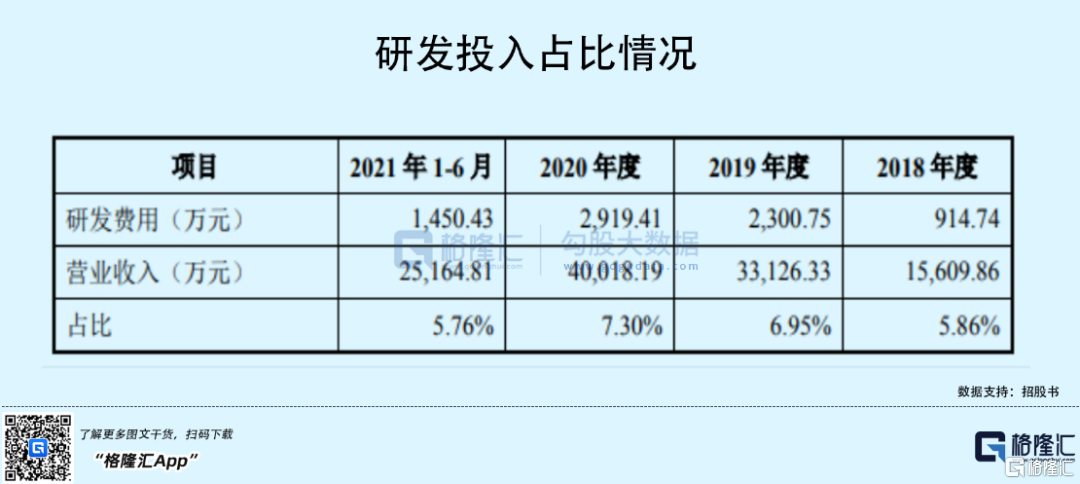

报告期内,公司的研发费用分别为 914.74 万元、2300.75 万元、2919.41 万元、 1450.43万元,占营业收入的比重分别为 5.86%、6.95%、7.30%、5.76%。

同时,报告期内,公司向前五大原材料供应商的采购金额分别为1.01亿元、1.88亿元、1.87亿元、1.17亿元,占各年度原材料采购总额的比例分别为81.76%、82.32%、75.22%、81.97%,供应商较为集中。若其产业供应商的业务经营发生不利变化、产能受限或合作关系紧张,可能导致公司主要原材料的供应不足,或将对生产经营产生不利影响。

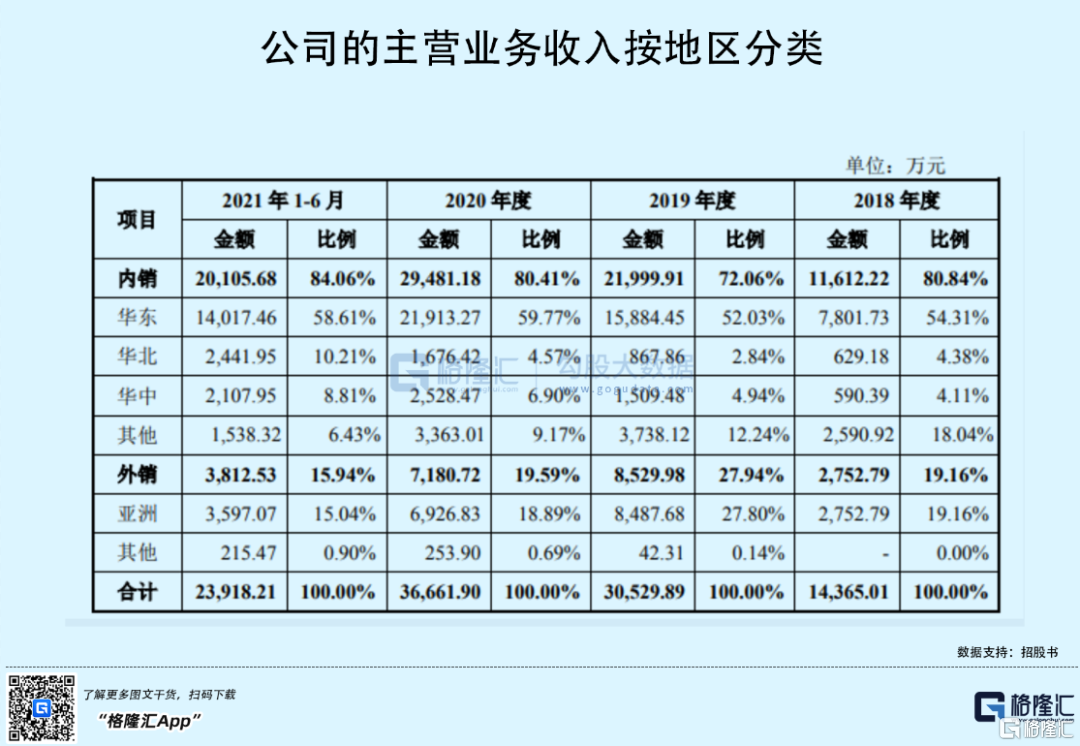

此外,报告期内,在中巨芯的主营业务收入中,境外收入占比分别为19.16%、27.94%、19.59%、15.94%,其中,韩国、越南、马来西亚、新加坡等亚洲国家是其主要海外销售区域。如果上述国家的贸易政策、监管政策发生重大不利变化,或受不可控的其他政治、经济因素影响,致使上述区域市场需求出现大幅波动,或对业绩施以一定的负面影响。

结语

当前我国集成电路产业正处于快速发展的阶段,由于起步较晚、专利壁垒、人才短缺以及一些配套产业较为薄弱等历史原因,同时加之其更加偏向基础学科、投资周期长的行业属性,我国可用于 8 英寸以上集成电路制造的电子湿化学品、电子特种气体和前驱体材料仍严重依赖进口,在一定程度上制约了我国集成电路产业的健康发展。

中巨芯为首的相关标的应通过自主研发、国际合作提升科技创新能力,不断促进产品技术的升级换代并完善产品线,推动提升集成电路制造用电子化学材料的国产化率。