下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月31日,国家外汇管理局公布了2021年三季度国际收支平衡表正式数和2021年9月末国际投资头寸表。结合现有数据对三季度我国国际收支状况分析如下。

一、经常项目顺差、资本项目逆差,国际收支趋于自主平衡

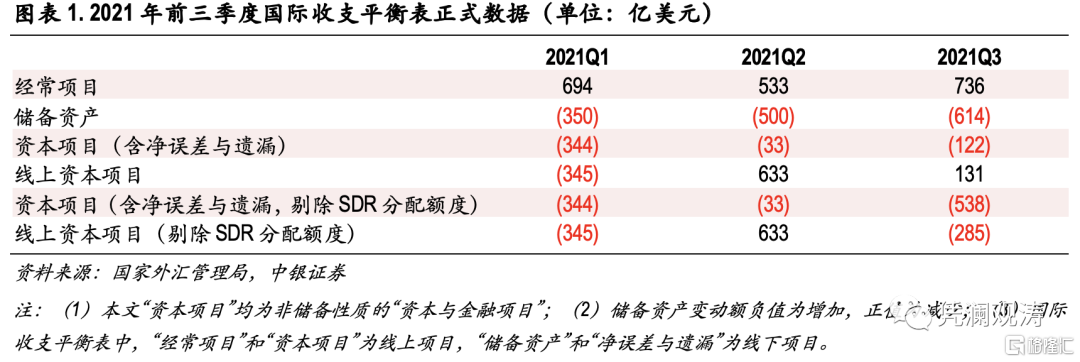

2021年三季度,经常项目顺差736亿美元;资本项目(含净误差与遗漏)逆差122亿美元(以下如非特指,资本项目差额均包括净误差与遗漏项),不含净误差与遗漏的资本项目(即线上资本项目)顺差131亿美元;储备资产增加614亿美元。

不过,8月底,国际货币基金组织正式实施普遍分配6500亿美元特别提款权(SDR),其中中国分配到了416亿美元,记为三季度储备资产“特别提款权”项下增加416亿美元(负值),其他投资负债项下“特别提款权”增加416亿美元(正值)。

因此,将储备资产中新分配的SDR额度剔除之后,资本项目逆差538亿美元,远大于二季度逆差33亿美元;线上资本项目逆差285亿美元,而上季度为顺差633亿美元,经常项目与线上资本项目由“双顺差”也转为“一顺一逆”格局(见图表1)。

二、经常项目顺差止跌回升,主因是货物贸易顺差扩大、初次收入逆差收窄

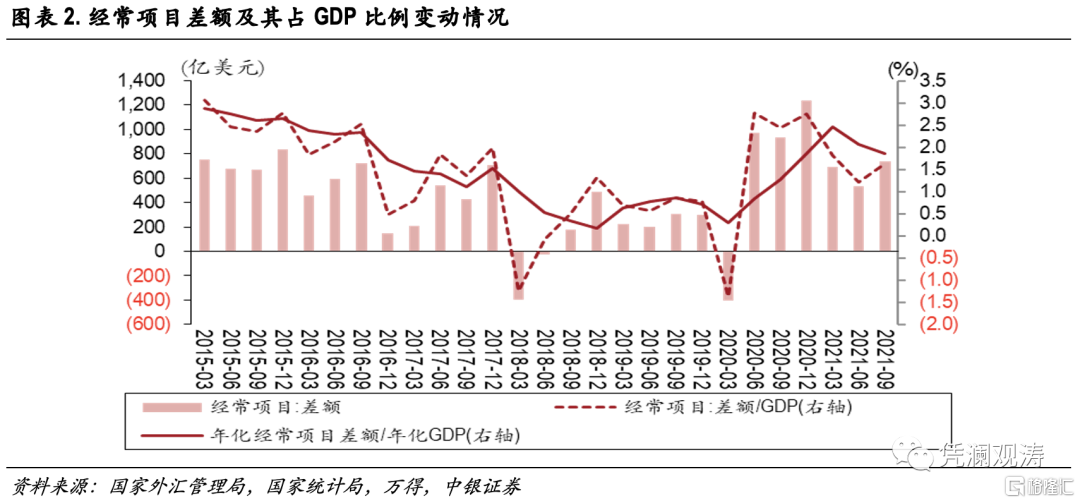

三季度,经常项目顺差736亿美元,结束前两个季度的持续回落态势,但低于上年同期933亿美元的顺差规模;经常项目顺差占同期名义GDP的比重为1.6%,年化经常项目差额占年化名义GDP的比重为1.9%,均位于±4%的合理区间(见图表2)。

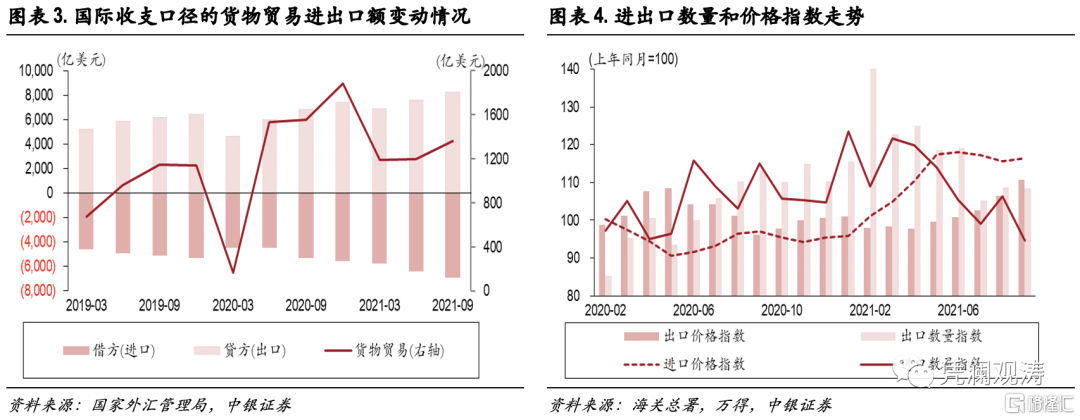

货物贸易顺差环比扩大,进出口增速双双回落。三季度,国际收支口径的货物贸易顺差1360亿美元,环比增加166亿美元,但较上年同期减少198亿美元,降幅为13%。其中,货物出口同比增长21%,较二季度增速回落6个百分点;货物进口同比增长31%,较二季度增速回落13个百分点(见图表3)。根据海关总署公布的进出口价格指数和数量指数可知,三季度,出口价格增速有所上升,进口价格增速变动较小,但进口和出口数量增速均出现明显回落,因此数量因素是进出口规模同比增速回落的主要原因(见图表4)。

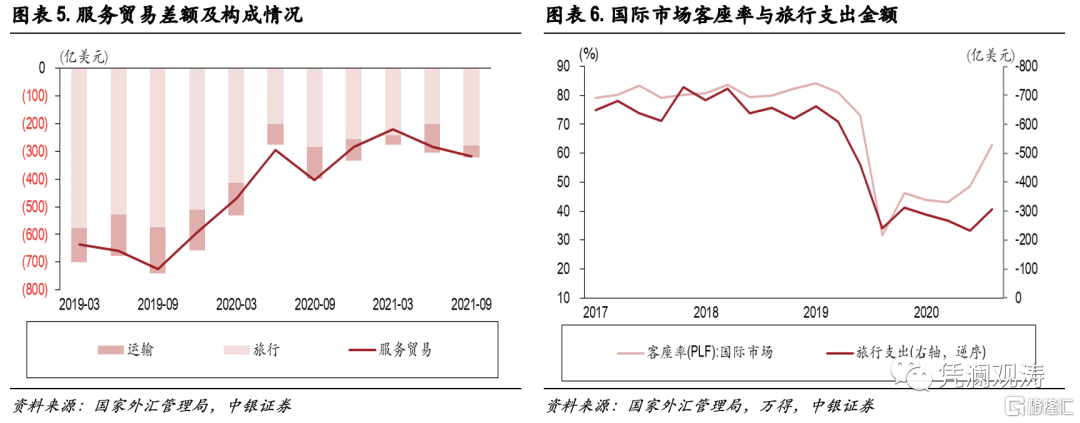

服务贸易逆差继续扩大,主因是旅行支出增加。三季度,服务贸易逆差319亿美元,虽然仍远低于疫情前水平,但环比增加36亿美元,逆差规模已经连续两个季度扩大,但仍低于上年同期水平(见图表5)。其中,旅行逆差环比增加78亿美元(旅行支出增加75亿美元),是服务贸易逆差扩大的主要贡献项,反映了同期跨境旅行边际改善的影响(见图表6)。当季,运输服务逆差环比减少60亿美元,主因是运输收入增幅(95亿美元)大于运输支出增幅(35亿美元);运输收入和支出额继续创历史新高,反映了进出口规模增加以及国际运输价格上涨的共同影响。

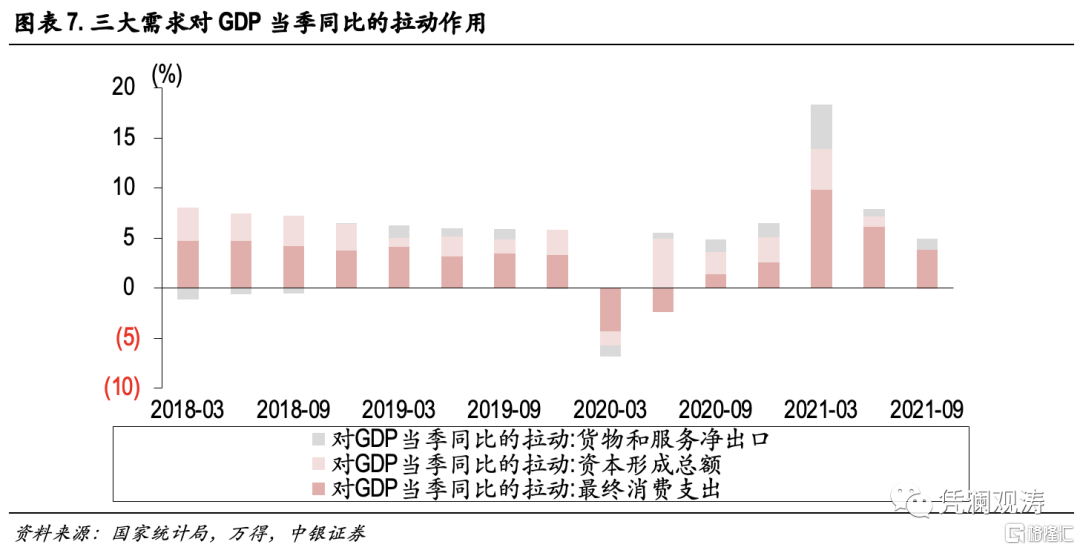

三季度,货物和服务贸易顺差1041亿美元,环比增加130亿美元。当季,实际GDP同比增长4.9%,略低于市场预期,虽然货物和服务净出口的拉动作用由上季0.8个百分点升至1.1个百分点,但消费和投资对GDP当季同比的拉动作用环比分别回落2.2和1.1个百分点,反映内需较为低迷(见图表7)。

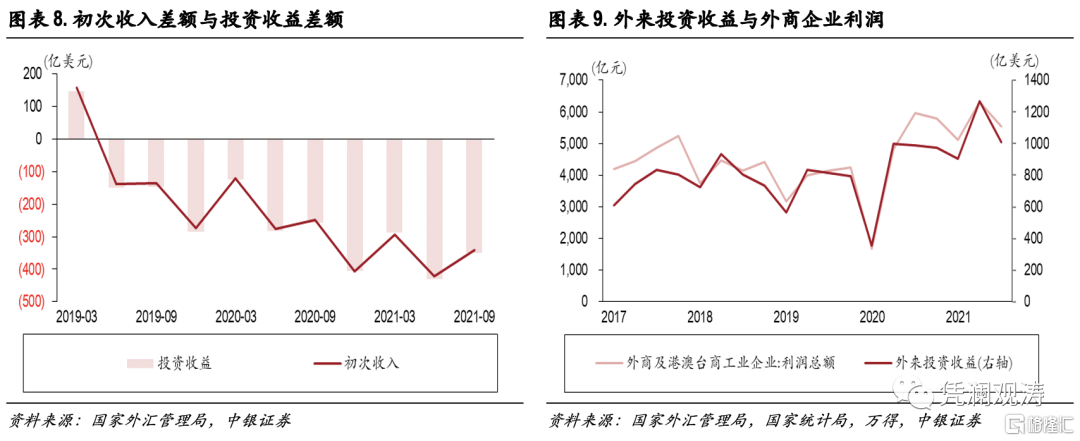

初次收入逆差收窄,外来投资收益降幅明显。三季度,初次收入逆差341亿美元,环比减少81亿美元,其中投资收益逆差减少79亿美元,是主要贡献项(见图表8)。在投资收益中,对外投资收益660亿美元,环比减少177亿美元;外来投资收益1011亿美元,环比减少256亿美元,与同期外商投资企业利润汇出减少有关,符合季节性规律(见图表9)。

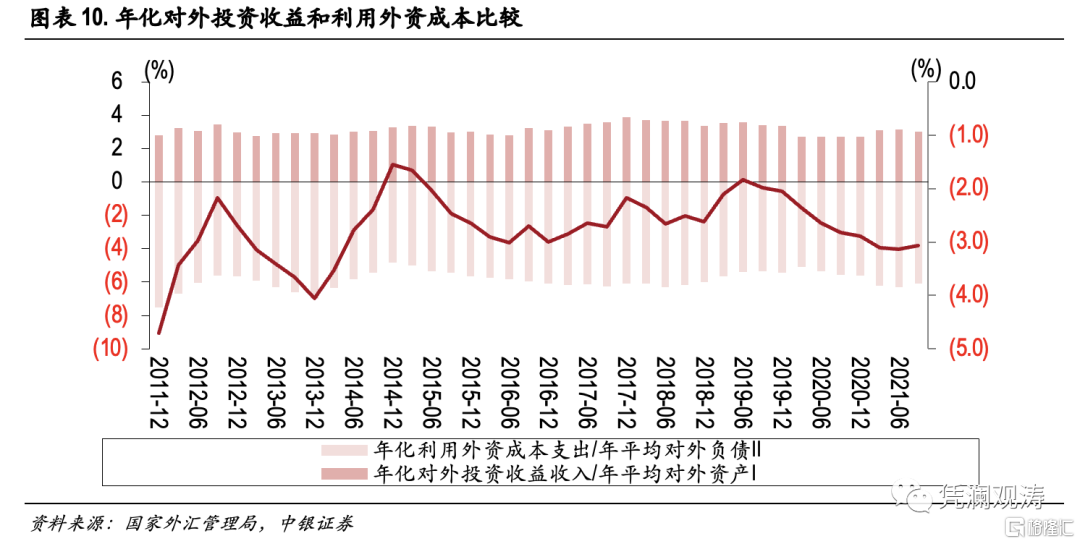

结合上述数据及国际投资头寸表数据可以计算得出,三季度,以年化对外投资收益占对外金融资产比例衡量的对外投资回报率为3.0%,以年化外来投资收益占对外金融负债比例衡量的利用外资成本率为6.1%,环比分别下降0.14、0.21个百分点;利用外资成本率与对外投资收益率差值为3.1%,连续三个季度超过3%,而2019年四季度二者差值仅为2.0%(见图表10),反映疫情暴发以来境内资产回报较境外资产更具吸引力。

三、资本项目逆差扩大,主因是其他投资由顺差转为逆差

如前所述,三季度,剔除SDR分配额度的资本项目(含净误差与遗漏)逆差538亿美元,环比增加505亿美元;剔除SDR分配额度后的线上资本项目由上季度顺差633亿美元转为逆差285亿美元。这反映出,在货物出口高增长、经常项目大顺差既定的情况下,资本项目逆差扩大,国际收支趋于自主平衡(见图表1)。

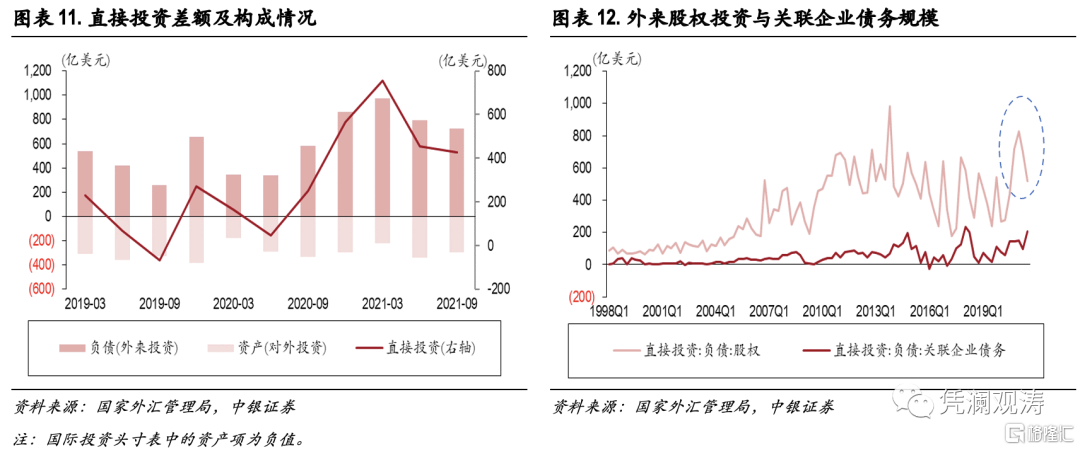

直接投资顺差小幅收窄,外来投资连续两个季度回落。三季度,直接投资顺差427亿美元,环比减少29亿美元,降幅较上季明显收窄,主要是因为外来直接投资降幅缩小至69亿美元,而对外直接投资由升转降,环比减少41亿美元(见图表11)。当季,外来直接投资中的关联企业债务规模为207亿美元,环比增加109亿美元,为数据公布以来次高;作为外来直接投资的主要组成部分,股权投资规模连续两个季度回落,三季度降至518亿美元,同比仍增长18%(见图表12)。这反映出,疫情暴发初期市场担心的产业外迁现象并未发生。不过,未来仍需重点关注全球疫情进一步好转之后,外来直接投资流入速度继续放缓的风险。

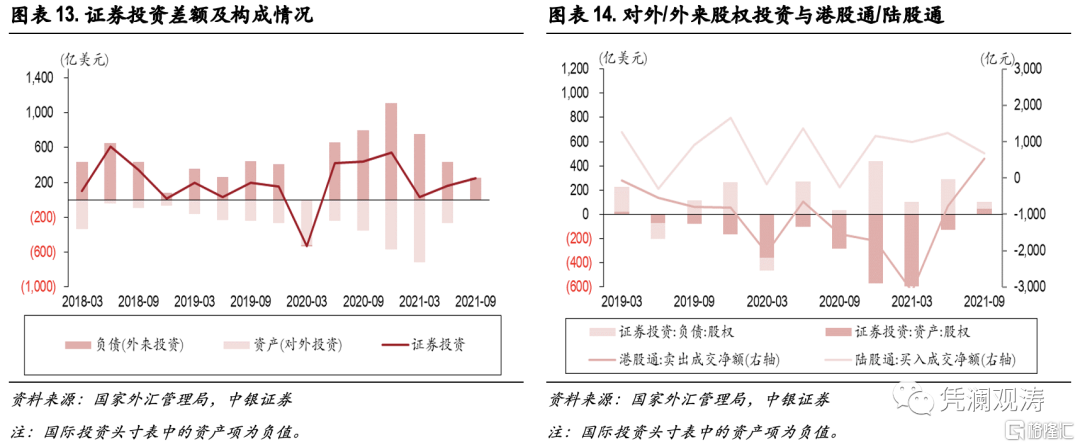

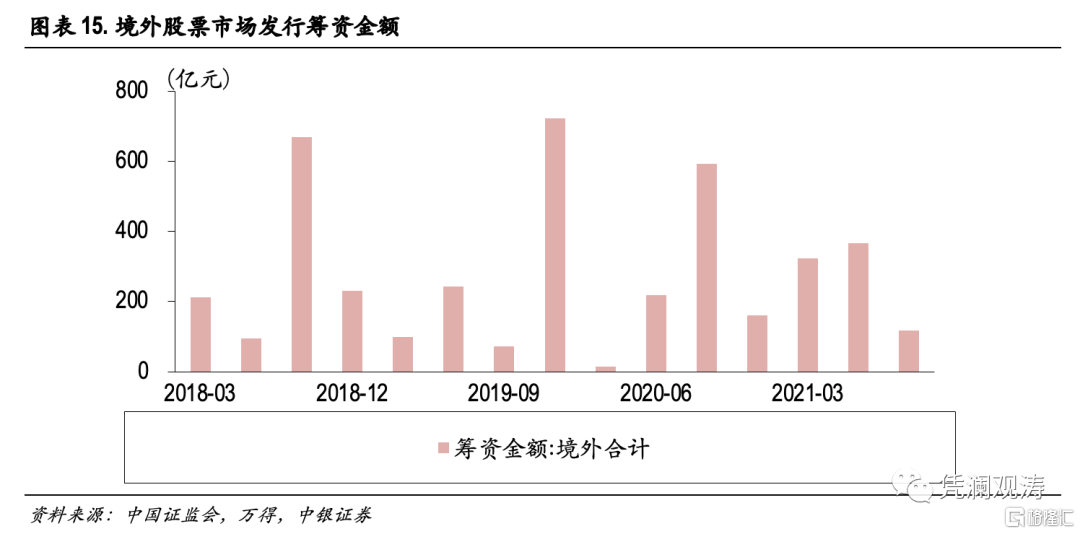

证券投资顺差继续扩大,对外和外来投资双降。当季,证券投资顺差248亿美元,环比增加86亿美元。其中,对外证券投资仅为5亿美元,为2016年以来新低,环比减少264亿美元,主因是对外股权投资规模由上季127亿美元降至-46亿美元,与同期港股通由净买入转为净卖出544亿元人民币有关,季度净卖出额创历史新高;外来证券投资253亿美元,环比减少179亿美元,主因是外来股权投资净流入规模由上季289亿美元收窄至56亿美元,与同期陆股通净买入成交额环比减少556亿元、境外募股筹资环比减少249亿元(主要反映境内外监管政策影响)有关(见图表13、14、15)。

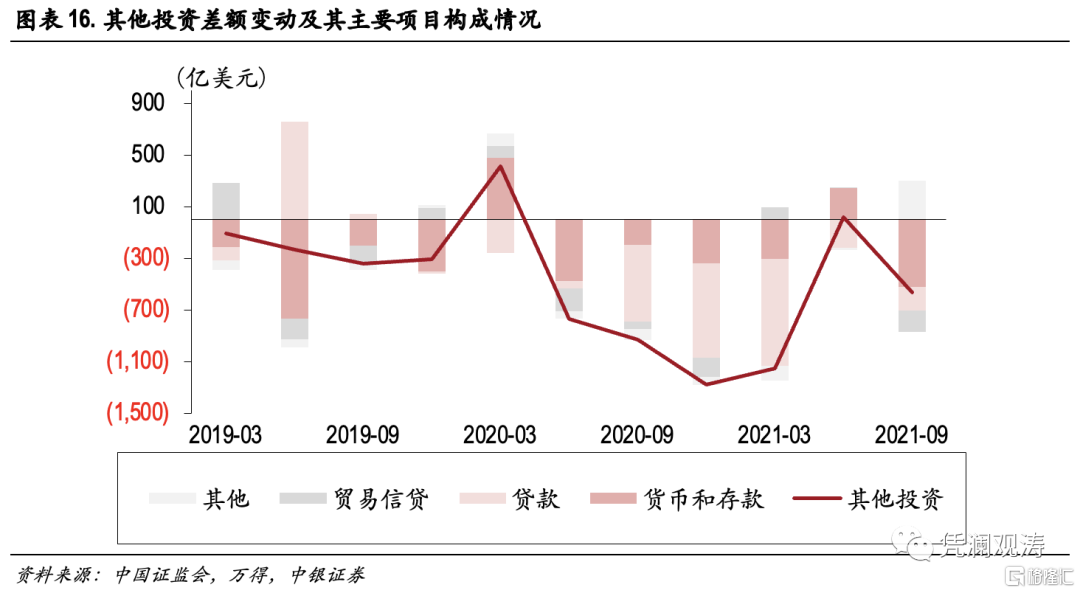

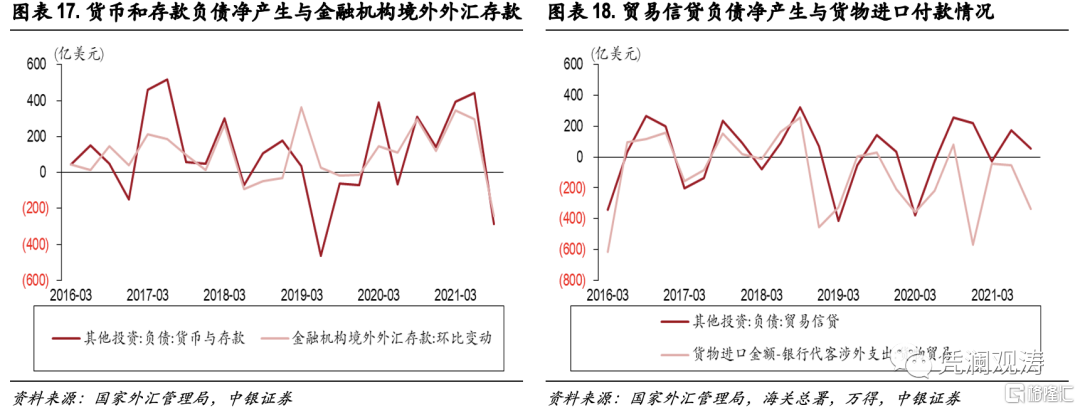

其他投资再次转为逆差,货币和存款是主要贡献项。三季度,其他投资由上季顺差17亿美元转为逆差566亿美元。其中,货币和存款由顺差244亿美元转为逆差522亿美元(其中负债方由净流入444亿美元转为净流出286亿美元),贸易信贷由顺差9亿美元转为逆差163亿美元(其中负债方净流入规模由172亿美元降至57亿美元)(见图表16)。当季,货币和存款负债方净流出主要是因为金融机构信贷收支表中的境外外汇存款减少了242亿美元(见图表17);贸易信贷负债方净流入规模由172亿美元降至57亿美元,一定程度上与同期货物进口多付款规模(即货物贸易涉外支出与进口金额的差值)由56亿美元扩大至338亿美元有关(见图表18)。

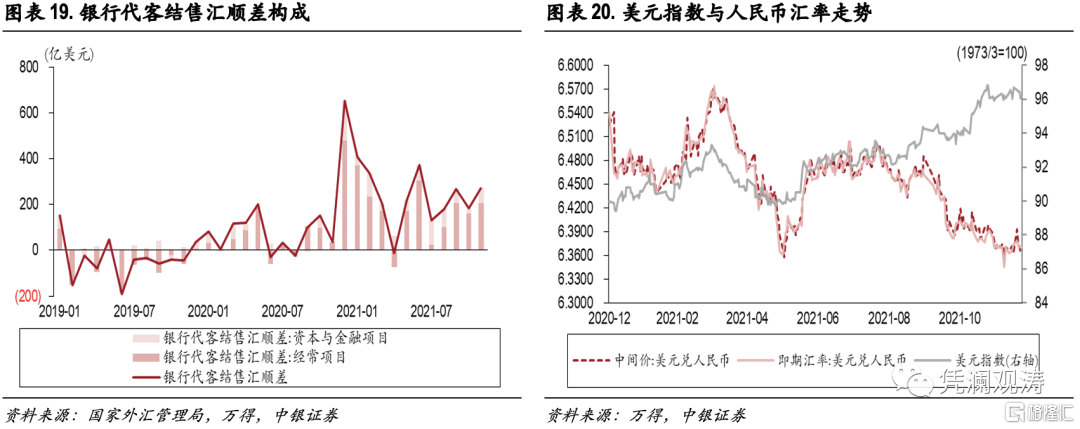

由于其他投资项下的资产负债变动大都是权责发生制引起的债权债务关系变化,大部分不涉及结售汇的本外币转化(甚至不涉及跨境资金流动),这导致国际收支与银行结售汇口径数据产生了巨大差异。从银行结售汇口径看,三季度,经常项目与资本项目代客结售汇同为顺差,二者占银行代客结售汇顺差比重分别为57%、43%。10月和11月,经常项目结售汇顺差明显增加,与资本项目结售汇顺差共同推动人民币汇率升值,增加汇率超调风险(见图表19、20)。2021年人民币汇率迎着美元指数反弹逆势走高,主要是贸易结售汇顺差主导的实需驱动,故促进境内外汇供求平衡,不但要扩大资本流出,还应该扩大境内购汇性质的对外投资。

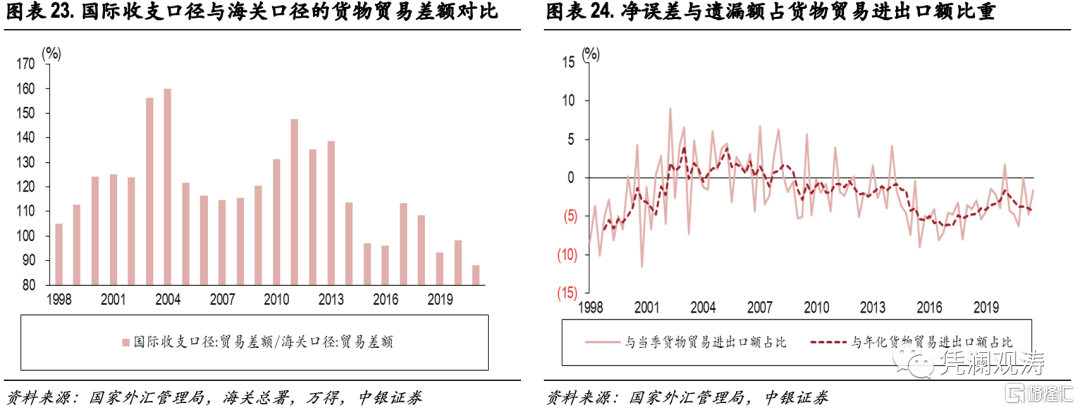

贸易顺收顺差缺口扩大,但净误差与遗漏负值缩小。从历史数据来看,贸易顺收顺差缺口与净误差与遗漏额相关性较强。不过,三季度,贸易顺收顺差缺口从上季度的737亿美元扩大至1199亿美元,但净误差与遗漏负值由666亿美元降为253亿美元(见图表21)。前三季度,国际收支口径的货物出口占海关口径的货物出口比重为95.2%,较前五年同期均值下降1.3个百分点;进口占比为96.8%,较前五年同期均值上升1.7个百分点(见图表22)。可见,国际收支口径的货物进出口数值相对海关口径的进出口数据调整幅度较大,是导致当季净误差与遗漏负值缩小的原因。1998年至2020年间,除2015、2016、2019和2020年外,年度国际收支口径的货物贸易顺差均超过海关口径的进出口顺差。即便是前述小于海关进出口顺差的年份,差距也仅有几个百分点。而2021年前三季度,国际收支口径货物贸易顺差仅相当于海关进出口顺差的87.9%(见图表23),三季度该比例更是低至75.0%。

三季度,净误差与遗漏负值占当季货物贸易进出口额(国际收支口径,下同)比例为-1.7%,环比回落3个百分点;年化净误差与遗漏额占年化货物贸易进出口额比例为-4.4%,环比提升0.4个百分点,仍然位于±5%的合理标准以内(见图表24)。

四、基础收支顺差带动储备资产增加,非交易因素带动外汇储备余额减少

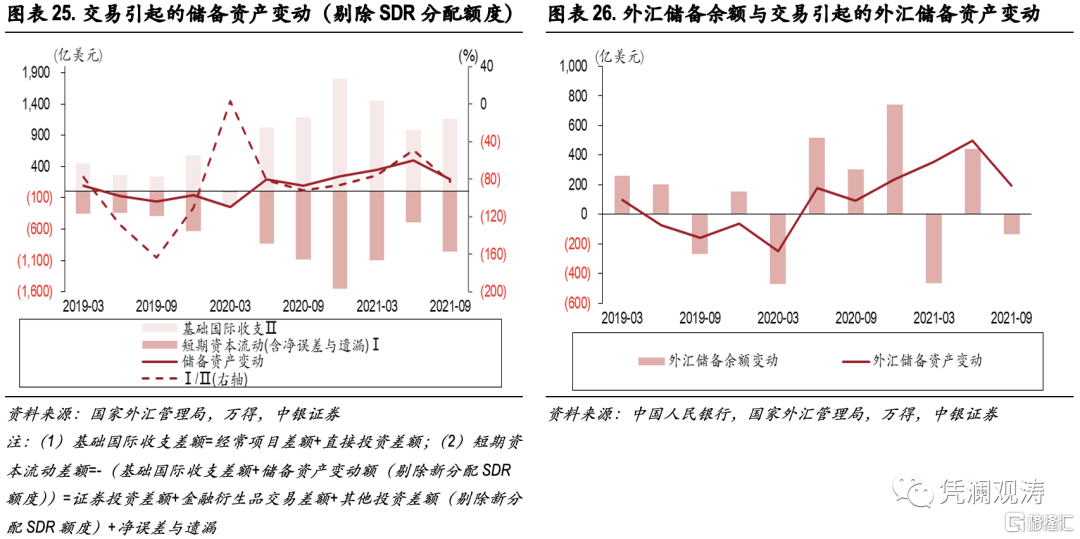

三季度,交易引起的储备资产增加614亿美元,其中短期资本(含净误差与遗漏)逆差550亿美元,基础国际收支顺差1163亿美元。而剔除新分配的416亿美元的SDR额度后,交易引起的储备资产增加198亿美元,短期资本逆差966亿美元,基础国际收支顺差仍为1163亿美元,是储备资产增加的原因。当季,短期资本逆差占基础国际收支顺差之比为83%,环比上升34个百分点,表明当前人民币汇率升值压力主要来自与经济基本面相关度较高的基础国际收支顺差较大,而非国际热钱流入(见图表25)。

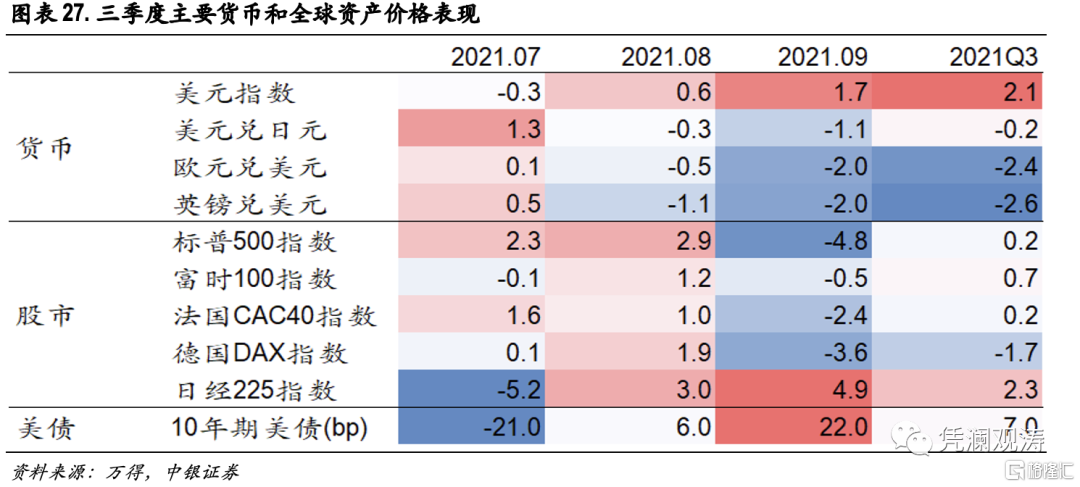

三季度,央行统计的外汇储备余额减少134亿美元,而交易引起的外汇储备资产增加196亿美元,二者差值为-330亿美元(见图表26),代表汇率和资产价格等非交易因素引起的外汇储备价值变动。当季,美元指数累计上涨2.1%,非美元货币贬值幅度不一:日元仅贬值0.2%,欧元、英镑分别贬值2.4%、2.6%;全球主要股指中,除了德国DAX指数外,其它指数均出现上涨,但美股和欧股涨幅远小于日经225指数,后者累计上涨2.3%;10年期美债收益率累计上涨7个基点(见图表27)。

五、民间部门货币错配程度改善,增强央行货币政策自主性

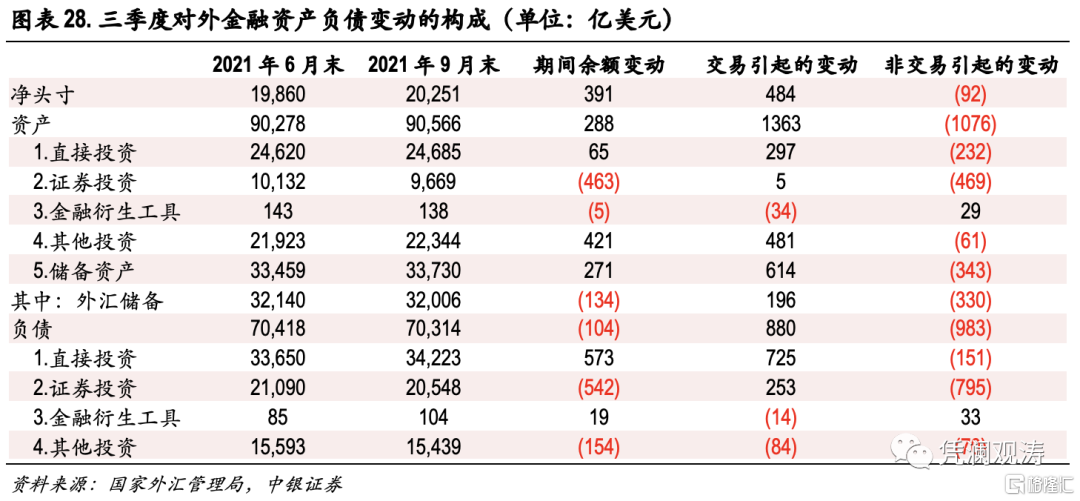

截至2021年9月末,我国对外金融资产90566亿美元,环比增加288亿美元,交易因素和非交易因素分别贡献了474%、-374%;对外金融负债70314亿美元,环比减少104亿美元,交易因素和非交易因素分别贡献了-848%、948%(见图表28)。

非交易因素对金融负债的贡献,一定程度上受到人民币汇率贬值的影响。三季度,人民币汇率中间价累计贬值0.4%,导致外商股权投资的汇兑损失为120亿美元,境外机构和个人持有人民币股票资产的汇兑损失为22亿美元,本币外债的汇兑损失为46亿美元,三者合计188亿美元,贡献了同期非交易因素引起的对外负债降幅的19%。

截至2021年9月末,国际投资净头寸为对外净资产20251亿美元,环比增加391亿美元。其中,交易引起的变动(含储备资产的金融账户差额取相反数)贡献了对外净资产变动额的124%,非交易因素引起的变动贡献了-24%(见图表28)。

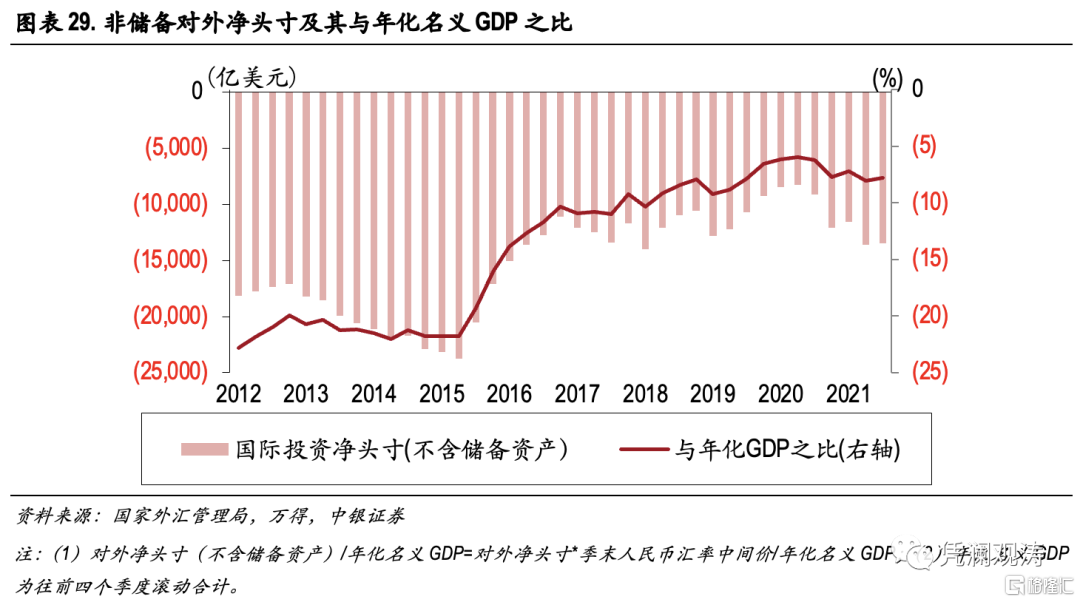

截至2021年9月末,民间部门对外净负债(不含储备资产,下同)为13479亿美元,占年化名义GDP比重为7.8%,分别较同年6月末减少120亿美元、回落0.2个百分点,较2015年6月末(“8.11”汇改前夕)减少1.03万亿美元、回落14.0个百分点,反映民间部门货币错配程度明显改善(见图表29)。虽然2020年6月份以来我国民间对外净负债规模增加了5227亿美元,但增幅基本由非交易因素贡献。期间,人民币中间价累计升值9.2%,导致人民币计价的外商直接投资、股票和本币外债合计增加4012亿美元(计算方法同上),贡献了民间部门对外净负债增幅的77%。中国对外经济部门稳健性增强,正是美联储紧缩预期加强背景下,中国央行依然坚持以我为主的货币政策,12月份宣布降准降息的重要原因。

六、中国外债风险总体可控,但仍需关注个体风险

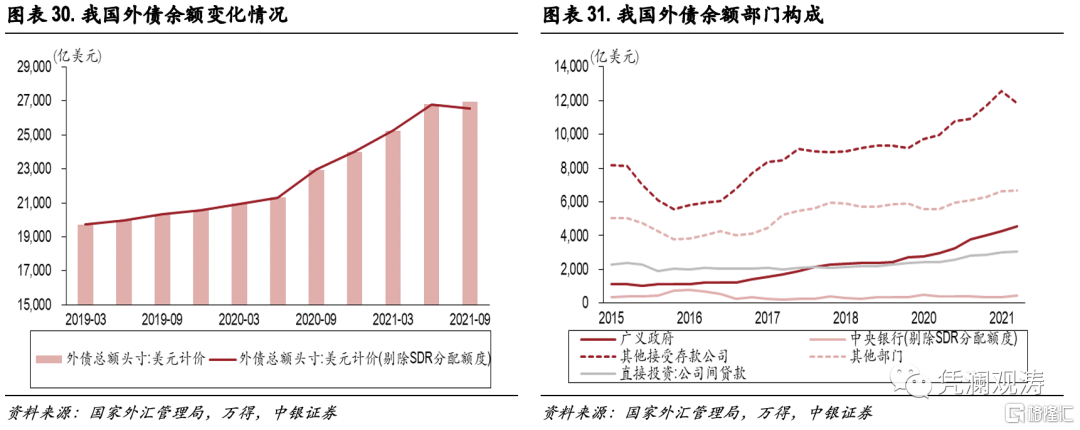

截至2021年9月末,我国具有契约性偿还义务的外债余额26965亿美元,环比增加167亿美元;剔除SDR分配额度后,外债余额环比减少243亿美元,主要贡献来自银行部门。截至9月末,银行部门外债规模较6月末减少697亿美元(短期货币与存款、短期贷款、短期债务证券分别减少376亿、165亿、121亿美元),而广义政府外债规模增加277亿美元(长期债务证券增加286亿美元),中央银行外债规模增加72亿美元(剔除了SDR分配增幅410亿美元)(见图表30、31)。

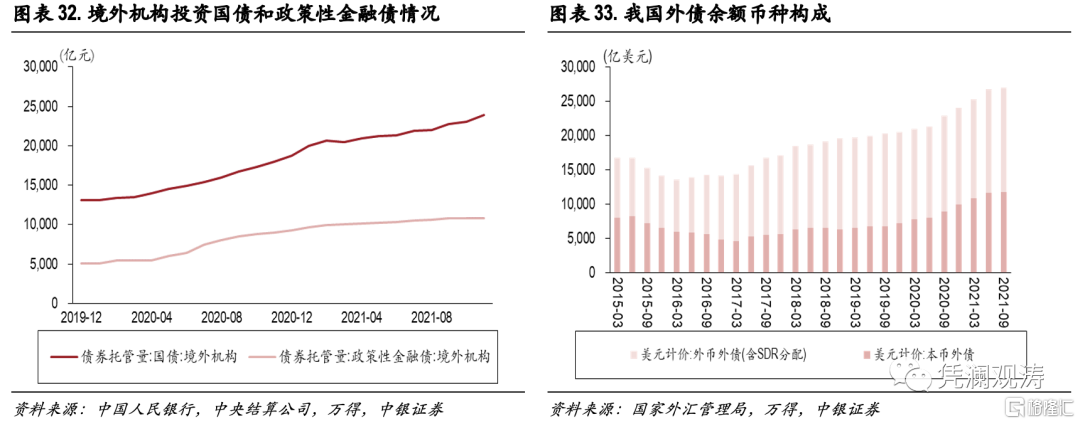

2020年以来,我国外债余额(剔除SDR分配额度)增加5982亿美元,主要集中在广义政府和银行部门,两部门外债余额分别较2019年末增加1823亿、2675亿美元,其他部门外债余额仅增加770亿美元(见图表31)。广义政府和银行部门外债增加,主要是因为境外机构增持了大量的人民币国债和政策性金融债,这降低了相关债务人的货币错配风险(见图表32)。

从币种结构看, 到2021年9月底,外币和人民币外债占比分别为56.3%、43.7%,而2019年底分别为64.6%、35.4%(见图表33)。当然,这种货币错配对于境外债权人来讲依然是存在的。他们规避汇率风险的行为(不论在在岸还是离岸市场),仍有可能加剧人民币汇率的波动。而增加人民币汇率弹性,有助于发挥稳定器或调节器的作用。

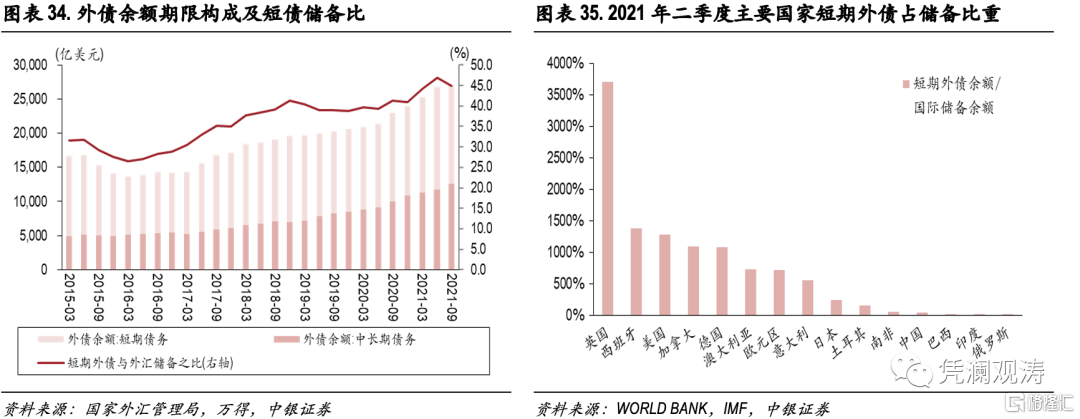

从期限结构来看,中长期外债较6月末增加858亿美元(广义政府长期债务证券增加286亿美元、中央银行SDR分配增加410亿美元),短期外债余额减少691美元(银行部门短期货币与存款、短期贷款、短期债务证券分别减少376亿、165亿、121亿美元),分别贡献了总体外债余额增幅的514%、-414%;短期外债占外汇储备比例为45%,较6月末下降2.0个百分点,为1994年以来次高,但远低于100%的国际警戒线,并显著低于其他主要国家短期外债占储备比重,表明中国外债风险总体可控(见图表34、35)。

不过,鉴于我国短期外债占比较高(2021年9月末为53%,见图表34),部分企业和机构需要密切关注美联储货币紧缩背景下的流动性风险。同时,境外中资企业不属于境内法人,其境外发债不在现有外债统计口径之内。据万得统计,截至2021年末,境外中资离岸债余额4927亿美元,其中美元债务4827亿美元。由于这些融资有相当部分是用在境内,由境内提供偿债资金流(境内不一定是以偿债的名义)。即便是在境外使用,若境外中资企业没有偿还能力,恐因对外担保关系,也需要境内实际控制人承担第二偿付责任。