下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整个2021年,机构对外调研动作创了新高,根据Choice数据显示,2021年,共有2715家A股公司(包含42家北交所公司)披露投资者关系记录,大约占A股公司总数的58%。其中,有2037家公司接待了各类机构的调研,较去年同期增逾600家。

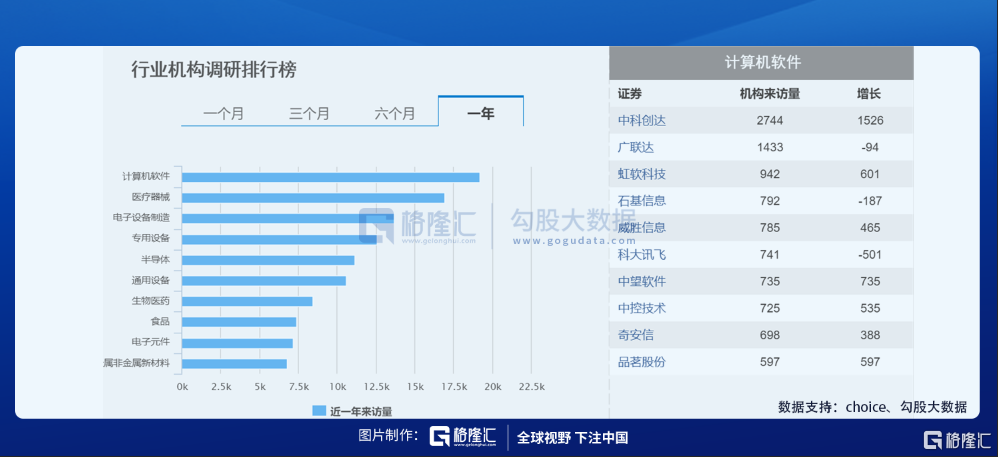

从机构调研总量看,2021年有120家A股公司的机构接待量超过500家次,这个数字在2020年、2019年分别为66家次、17家次。其中,中科创达全年合计机构接待量达到2744家,其次是汇川技术、迈瑞医疗等等。

从行业来看,计算机软件、医疗器械、电子设备位列全年机构调研前三,但是获机构高度关注并不代表机构买入,相反,类似于迈瑞医疗、海康威视这类个股在2021年的表现差强人意。

而在近一个月来,机构继续开展对上市公司的调研,从方向来看,关注度较高通用设备、汽车、电子设备、食品。分别对应日发精机、盾安环境、冰轮环境、高澜股份等等。这其中,高瓴的动作颇多,而且把目光主要放在科创板。

1、高瓴掘金科创板

2021年可以说是科创板的爆发之年,截止到最新交易日,387只科创板公司在2021年涨幅超50%有76只,其中翻倍股有34只。

从公司来看,科创板的行情不仅仅在于业绩,更重要的是,在科创板推出的前两年的时间,众多个股的估值略高,在经过一段时间消化后,在业绩的催化下,都迎来的估值的提振。代表的个股有:明微电子、热景生物、上声电子等等。可以说,2021年的市场自年后218崩盘之后,带领市场企稳反弹是科创板企业。

科创板是中国“硬科技”的体现,从上交所提供的数据显示,2020年,科创板公司继续加大研发投入,加快推进关键核心技术攻关和科研成果转化,全年合计投入研发金额384.18亿元,同比增长22.61%。中芯国际、君实生物、中国通号等15家公司研发投入超过5亿元;寒武纪、金山办公等8家公司连续两年研发投入占营收的比重超过30%。

所以,在科创板投资价值愈加明显,持续受到机构关注。在近期,据媒体报道,高瓴2021年12月调研了12家A股公司,包括5家科创板公司,分别是惠泰医疗、高测股份、奥普特、传音控股、南微医学。

这五家公司也受到其他知名机构的青睐。作为专业从事高硬脆材料切割设备和切割耗材的研发的高测股份在2021年第三季度末的第六大流通股股东,是崔宸龙旗下的前海开源公用事业行业股票型证券投资基金。南微医学2021年第三季度末的第一大无限售条件股东,系冯柳管理的高毅邻山1号远望基金,同时在2020年3月至2021年12月,已被高瓴调研了8次。

众所周知,高瓴擅长的是投资医疗赛道,而上述两只医疗股惠泰医疗、南微医学,从去年的高点至今,累计跌幅超50%,在逐步的消化股价创新高之际的高估值之际,相比于现阶段其他开始企稳反弹医疗器械股,值得关注。

2、腰斩医疗股成高瓴关注重点

南微医学是国内主要的内镜诊疗器械以及领先的肿瘤消融设备及耗材制造商之一,其中内镜诊疗器械是其的核心业务,2020年约占公司总营收 90%。其包含止血及闭合类、活检类、扩张类、EMR/ESD 类、ERCP 类及 EUS/EBUS 类等六大子系列产品,产品涵盖消化道和呼吸道检查及治疗的各个环节。

财务端,其最新的业绩显示,前三季度公司实现营业收入13.9亿元,同比增长49.2%;实现归母净利润2.5亿元,同比增长19.2%,实现扣非后归母净利润2.1亿元,同比增长29.1%。2013-2020年,公司实现营业收入从1.69 亿元增长至13.26 亿元,CAGR为 34.21%,归母净利润从0.25 亿元增长至2.61亿元,CAGR为39.88%。整体毛利率逐年提升至2020年的66%。值得一提的是,2020年有近40%的收入来自于以欧美市场为主的海外市场。

浙商证券对其的预期业绩是预计 2021-2023 年实现营业收入 18.68、25.72、34.84 亿元,同比增长 40.9%、37.7%、35.5%,实现归母净利润 3.58、5.40、7.70亿元,同比增长 37.4%、50.8%、42.5%。

行业的趋势而言,内镜诊疗器械市场规模大,进口替代是大趋势。根据 Frost & Sullivan 和波士顿科学的预测数据,2021 年全球内镜诊疗器械市场规模预计达到61亿美元,2022年我国内窥镜市场将达到49亿元,2018-2022 年复合增速约为9.25%。目前全球市场被四大进口公司占据大半江山,进口替代率仍处于较低水平。

从机构偏好来看,南微医学十大流通股股清一色机构,代表的机构有冯柳、易方达、交银施罗德等等.。

惠泰医疗是国内电生理耗材龙头,目前已经成为国内电生理器械市场份额最高的国产厂商。2021Q3 公司实现营收5.93亿元,同比增长83.97%,实现归母净利润1.62亿元,同比增长126.38%,2017-2020年营收复合增速为 33.02%,归母净利润复合增速达到72.77%。值得一提的是,2020 年电生理业务占总收入 33%,血管介入业务占总收入54%

根据弗若斯特沙利文的数据,预计中国电生理器械市场规模将从2020年的51亿元增长至2024年的 211亿元,复合年增长率为42.3%。主要逻辑也是国产替代逻辑,国内冠脉通路类器械市场呈现外资品牌寡头垄断格局,前五名外资品牌占据约70%的市场份额。而国产厂商整体市场份额较低,2019年冠脉介入器械国产化率仅为12%。

国元证券对其的业绩预期为预计公司 2021-2023 年归母净利润2.12/2.94/4.05 亿元,同比增长 91%/39%/38%。