下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

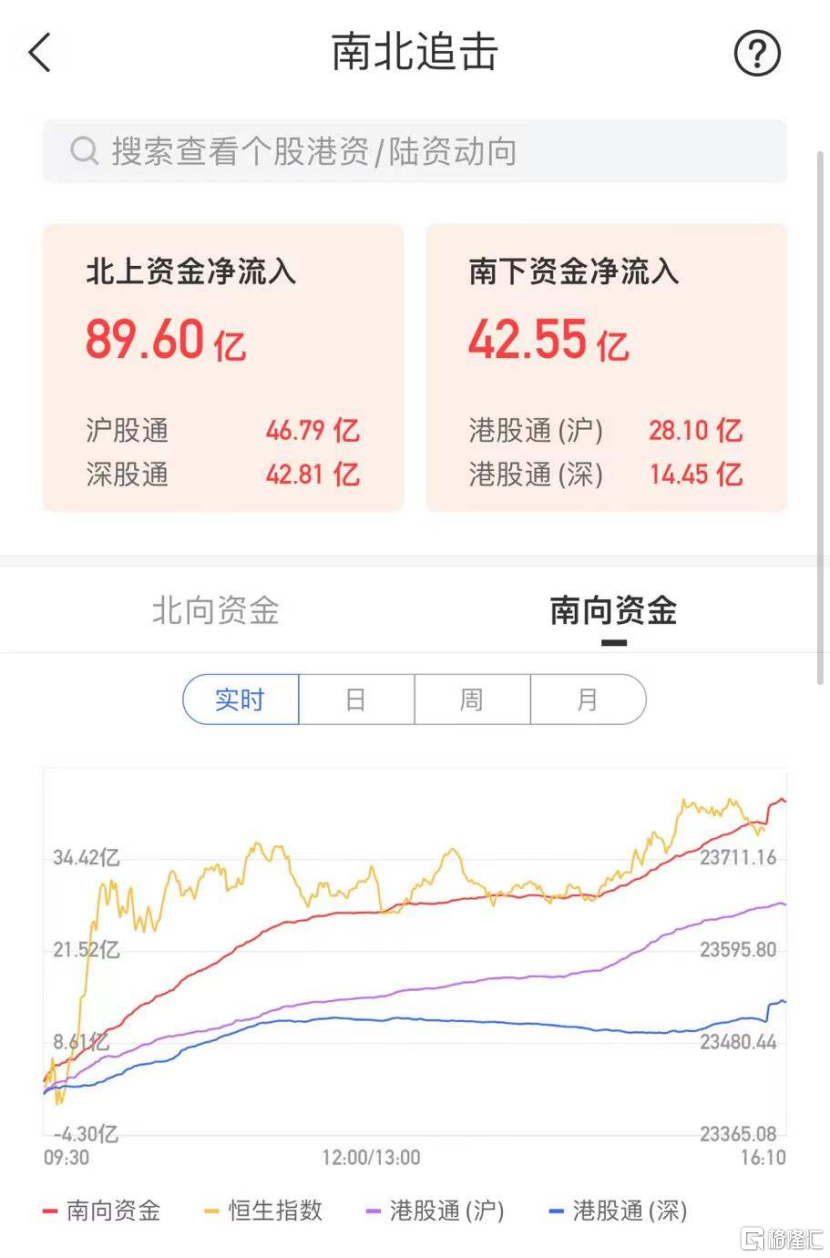

今日,港股连续反弹,恒指涨1.08%报23746点,国指涨1.63%报8365点,恒生科技指数涨2.21%报5625点。南下资金净流入42.55亿港元,大市成交额为1387亿港元。

盘面上,医药类股集体爆发,互联网医药股领涨,中医药股、生物科技B类股齐涨;猪肉概念股、农业股、医美概念股、餐饮股纷纷走高;消息称广东省政府召房企开会推动项目收并购,内房股与物管股再度携手上涨。家电股表现最弱,电力股、港口航运股继续回调,军工股、石油股全天萎靡。大型科技股继续反弹,快手涨超10%,腾讯涨2.3%,网易、美团、百度、小米涨超1%。近期多家机构频发研报称,看好港股科网股未来的估值修复空间。

具体来看:

互联网医疗板块领涨,京东健康涨超11%,阿里健康涨超10%,平安好医生涨超8%。

家具板块大幅反弹,帝国科技集团、敏华控股涨超10%,齐家控股、皇朝家居涨超1%。

开源证券指出,地产政策逐步探底,此前受地产悲观情绪影响的家居板块有望进一步修复估值,叠加此前家具家装下乡补贴政策推进,家居市场预计将持续扩容,受地产数据波动影响较小、产品标准化程度更高的的软体家居龙头公司更加受益。

猪肉概念股走强,雨润食品、普甜食品涨超6%,中粮家佳康、万州国际涨超4%。

国泰君安发研报称,聚焦低估值,把握消费与基建修复。消费正加速迈出预期底部,推荐业绩有支撑且负面预期淡化的生猪、家电、家具以及社服/旅游、白酒等方向。消息面上,据央视,元旦春节是传统的猪肉消费旺季,但今年旺季不旺,生猪价格持续走低,多地生猪价格跌回到每斤8元以下。另据猪易通数据,1月9日全国外三元生猪均价为14.4元/kg,周环比下跌10.2%,跌幅扩大明显。

内房股继续上涨,世茂集团涨超19%,融创中国涨超12%,中国奥园涨超11%,雅居乐集团涨超10%,禹洲集团、佳兆业集团涨超7%,富力地产涨超5%,时代控股、SOHO中国涨超4%。

消息面上,有市场消息称,广东省政府日前召集多家房企开会,与会房企包括奥园集团、富力地产、雅居乐、保利地产、中海地产、五矿地产、越秀地产、珠江实业集团等国企和民企。 知情人士透露,会上一些出席企业介绍了其经营情况及项目,此次会议相当于政府为几家国企央企收并购出险房企项目“牵线搭桥”。

汽车股跌幅居前,永达汽车、百得利控股跌超5%,广汇宝信跌超4%,美东汽车、中升控股跌超2%。

电力股继续调整,华能国际电力股份跌超2%,中国电力、华润电力跌超1%。

石油股走低,中国油气控股跌超10%,中国石油化工股份跌超1%。

个股方面,今日复牌高开超18%的当代置业盘中跳水,最终收跌40%报0.228港元,最新市值6.37亿港元。当代置业公告称,境外优先票据未偿还本金总额13.48亿美元,公司一直在与相关票据持有人磋商,以就集团与境外优先票据有关的未偿还债务责任采取可能的债务重组计划,相关磋商仍在进行中。

南向资金方面,南下资金净流入42.55亿港元,其中港股通(沪)净流入28.1亿港元,港股通(深)净流入14.45亿港元。

展望未来,平安证券分析称,港股低估优势凸显。受不同期限美债利率齐升的影响,全球股市整体估值将承压。港股在经历了过去接近一年的持续下行以后,估值已经相当便宜,低估的港股市场受美债利率上行的影响将显著小于全球其他市场,加上港股部分板块已具备明显的配置价值,未来一段时间港股市场面临的压制也将边际缓和,这会加大近期在港股底部区域布局的胜率。