下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

2022年的开局跟2021年的开局很不一样。2021年开年的第一个周万得全A大涨了3.08%;但是2022年的第一个周却下跌了2.61%。

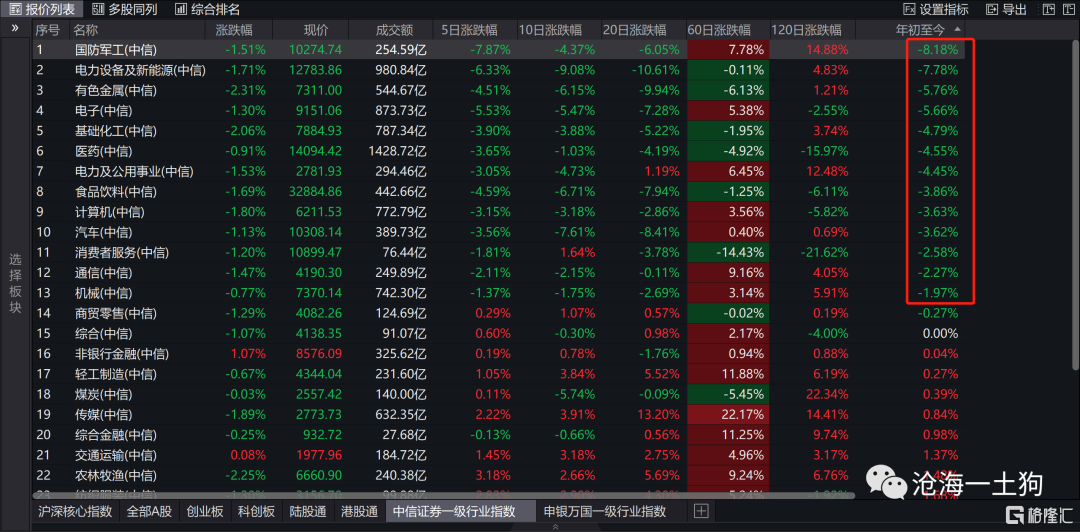

分行业来看,结果更惨烈一些,军工、电力设备及新能源、有色、电子和基础化工等五个板块跌幅超过了5%,具体如下图所示:

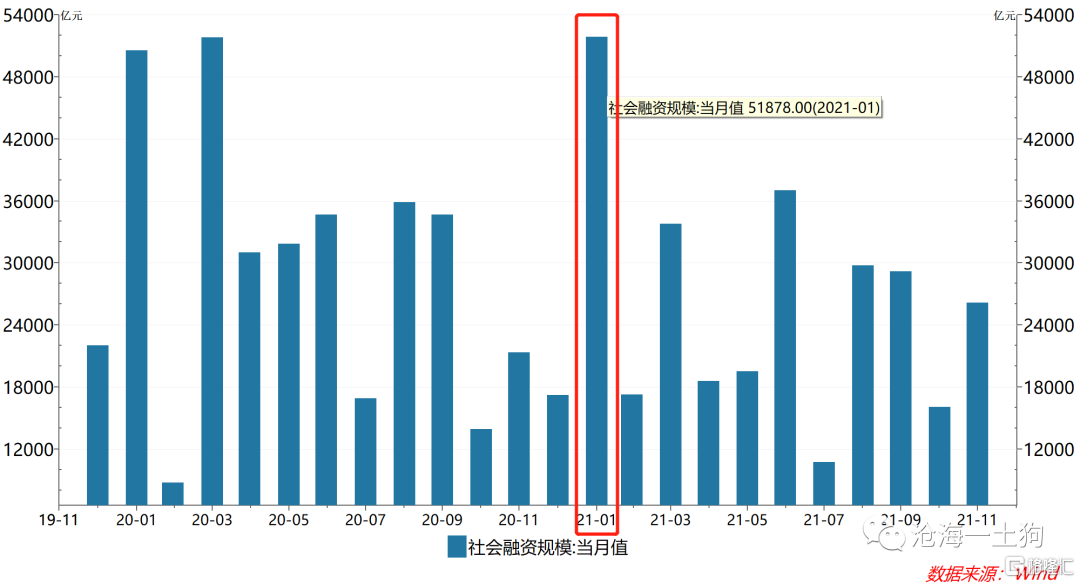

一般来说,1月份都会有一波小行情,券商喜欢叫这波行情为春季躁动。我更愿意叫它为信贷脉冲行情,因为它的根源在于一月份的信贷脉冲,2021年1月份,新增社融的规模接近5.2万亿。

为什么会有这样的季节效应呢?这是因为我们是一个银行主导的融资体系,银行会面临一个时间上的不对称:

一笔资产所获得的利息跟时间相关,但它所需要计提的拨备跟时间无关,只与余额和风险权重相关。

因此,银行倾向于年初放贷款,年末所买入的资产其风险权重一般较低。

这种季节效应深植于监管制度,并不是说没有就没有了。信贷脉冲一定还在,但是,信贷脉冲行情却遭遇了波折。

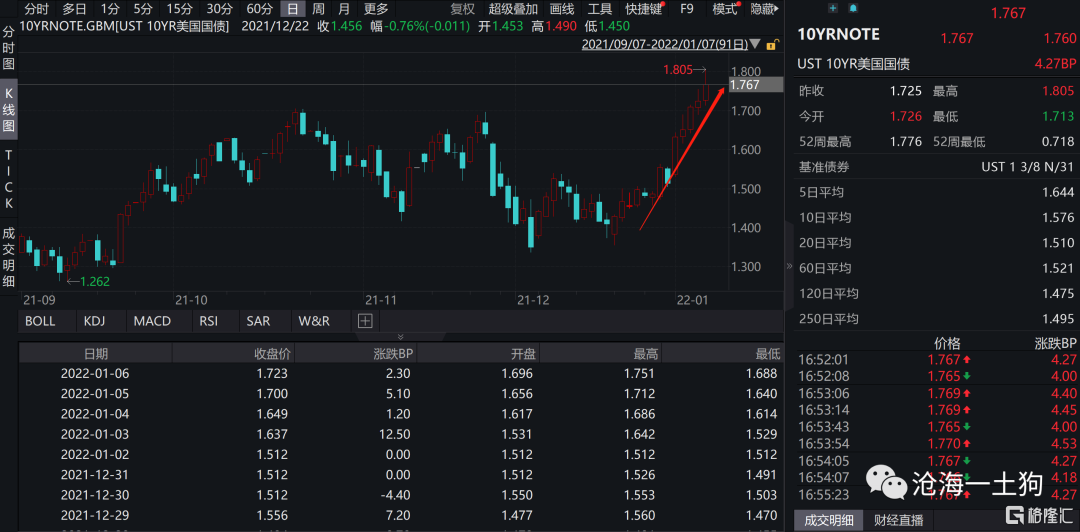

一种解释是,市场遭遇了一些利空,不同人找的利空也不一样,最深入人心的一个解释是鹰派的美联储,十年美债收益率迅速蹿升至1.7%+,一度摸到了1.8%。

说实话,我不太认同这个解释,有两个证据:1、国内的货币政策强调“以我为主”;2、国内十年国债收益率没有上升,没理由股市比债市更敏感。

所以,更深层次的原因,还得从股市自身找。

中央经济工作会议以后,稳经济的主基调得以确认,并不存在什么像样的利空。类似于“利空导致股市下跌”这样的符合直觉的解释,并不靠谱。

那么,有没有可能是反直觉的“利好导致股市下跌”呢?这波还真符合这种模式,在这篇文章中,我们将探讨这个可能性。

利好和利空的相对性

假设股市分为两个板块,a和b;a板块属于一个大的产业链,b板块属于另外一个大的产业链,二者交叉较小。

初始状态下,a板块景气,b板块不景气。在景气追逐的驱动下,a板块的估值不断地拔高;b板块的估值不断地压低。市场走出了马太效应。

这正是2021年的市场,新能源产业链十分景气,地产产业链很不景气。

在这里,有一个十分有趣的问题,如果a板块的景气度不变,但b板块的景气度开始回升,整个市场会怎么走?

一个直觉的推理是,既然a的景气度不变,b的景气度回升,那么,a+b的总体景气度回升。所以,整个市场会上涨。

这个解释是一种独立定价的解释,忽略了市场的联动。

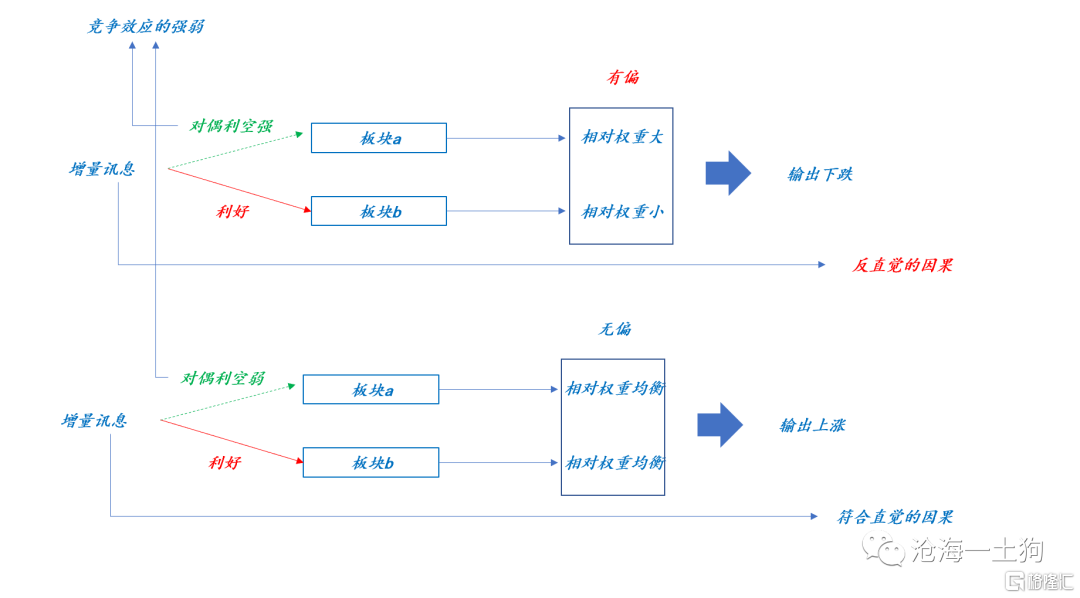

在联合定价的情况下,a板块和b板块之间的竞争效应(竞争流动性)大于协同效应(共享风险偏好),对整个市场的利空或利好并不是那么绝对——利空和利好的相对性。

为什么呢?既然市场是联合定价的,那么,对b板块的利好,对a板块就是利空;对b板块的利空,对a板块就是利好。

整个市场如何反馈,取决于两点:

1、市场是否有板块偏离;

2、偏离的方向在哪里;

当市场处于均衡状态,利好就是利好,利空就是利空。独立定价和联合定价指向的结果是一致的。

当市场处于偏离状态,我们就得去判断谁是主流板块,如果a板块是主流板块,那么,b板块的利好对a板块就是利空,会导致整个市场的杀跌。具体分类图如下所示,

也就是说,当市场处于一个有偏的状态,我们得极其小心——避免被符合直觉的独立定价思维所愚弄。

我们得先确认哪个板块代表了市场,才能判断一个利空或利好对市场的总体影响。

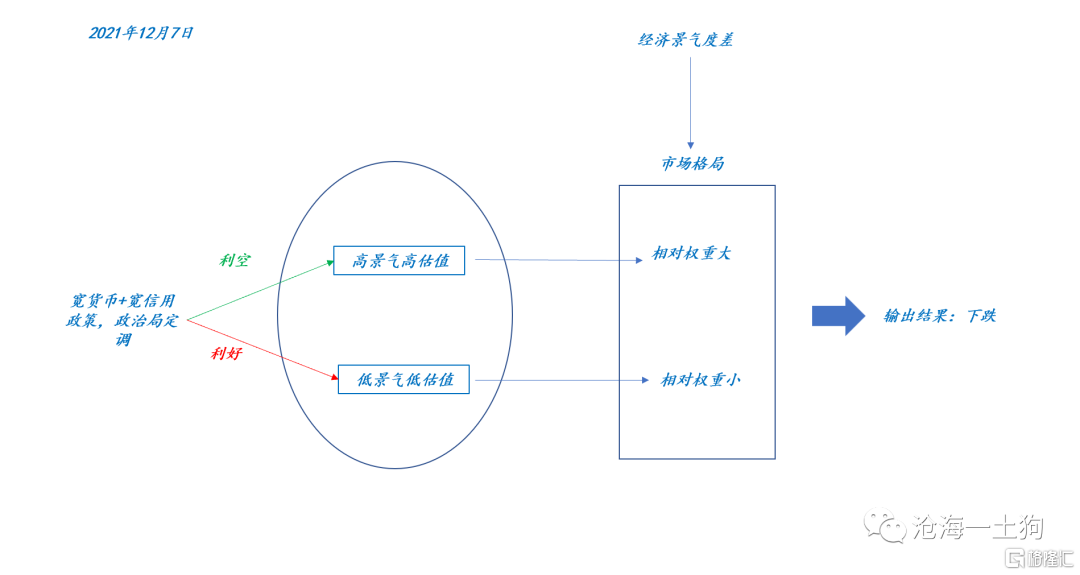

去年的市场多次表现出这种反直觉的现象——出利好整个全a表现为下跌。

如2021年12月7日的万得全a,一度跌1%+,收跌0.36%。

此外,我们还要注意一点,上述总量上的反常表现是一种暂时现象——日度或周度表现。拉长时间尺度,这种情况不存在。

在长时间尺度下,总量指数只反馈两点:1、总量流动性,社融溢出到股市的流动性;2、总量风险偏好,景气板块的数量,即经济景气度。

因此,我们除了要讨论总量方面的结构性问题,还要讨论流动性层面的问题。

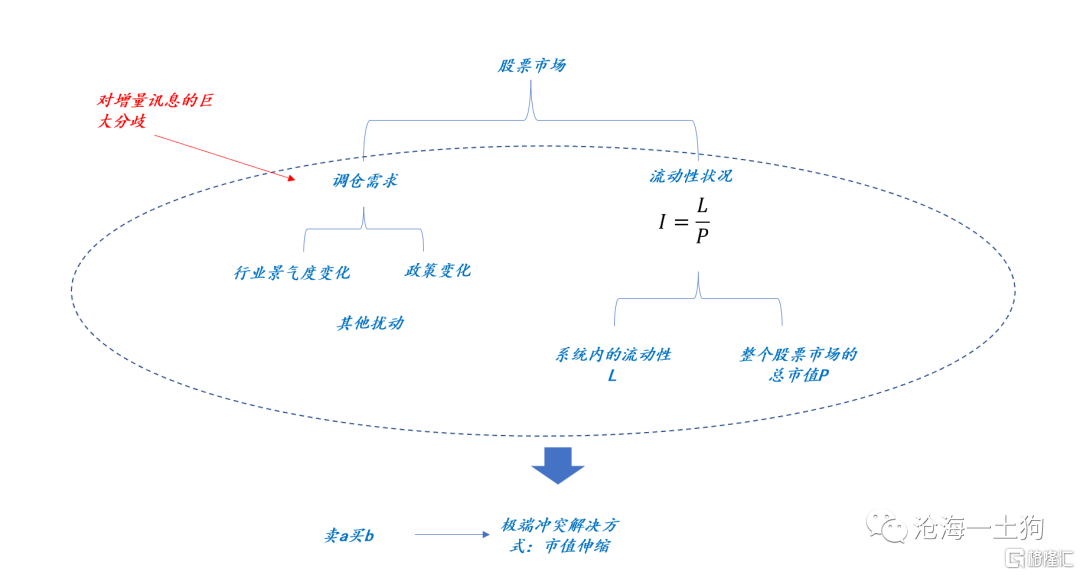

分歧模型

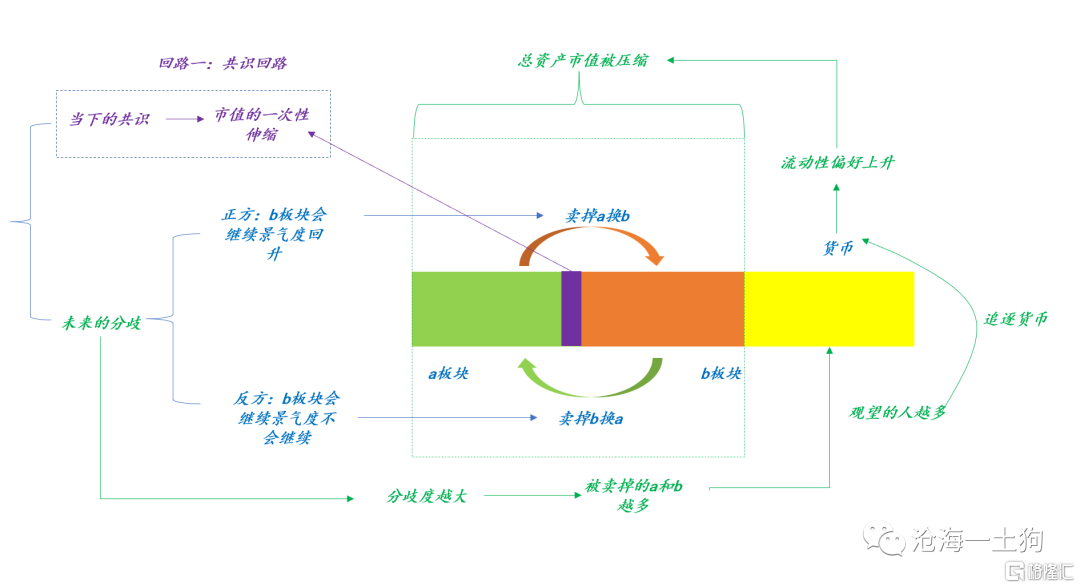

首先,我们得明确一点,对于一个增量讯息,市场的参与者既有共识也有分歧。

当b板块的景气度回升,投资者会有共识——a板块市值下降,b板块市值上升。

如下图的紫色区域,市场通过一次性的伸缩来表达这个共识,即下图的共识回路。

在这里,我们还要清楚一点:表达共识不需要多少成交量。如我们经常所见到的涨停或跌停,市场的共识很大,成交量很低。

股市的成交量来源于分歧,即观点的多样性。

对于b板块的景气度回升,在共识的基础之上,投资者们还有分歧,分歧点在于:

正方:他们认为b的景气度会有持续回升,所以,卖掉a换b;

反方:他们认为b的景气度没有持续性,所以,卖掉b抄底a;

如下图的绿色区域所示,增量讯息还会激发分歧回路。

在分歧激化的情况下,正方会大量地卖掉a买b,反方会大量地卖掉b买a,双方都认为自己对未来的看法是对的。

这有一个副作用——流动性偏好升高。从整个系统来看,大量的a和b被抛售,被动地会有一些溢出——观望的人群增多,他们卖掉a或b,持有现金观望,但不急于加入任何一方。

系统内的货币短时间内保持固定且不具伸缩性,可是,溢出的增多推升了系统的流动性偏好。于是,系统只能靠a+b的市值收缩来平衡流动性偏好的提升。

从这个角度来看,对未来的分歧才是开年杀跌的主要原因。

究其原因,问题主要出在对地产产业链的瑕疵上——房住不炒,正方认为地产产业链正在复苏,未来会有很大的改善;反方却认为,由于房住不炒的存在,这种复苏是有瑕疵的,其持续性很差,最后大家还是要回归新能源产业链。

如果没有这个瑕疵,市场的分歧不会这么大,也不会有那么大的调仓需求,市场会迅速地靠共识回路解决问题——a跌b涨,成交不放量——市场切换得很顺畅。

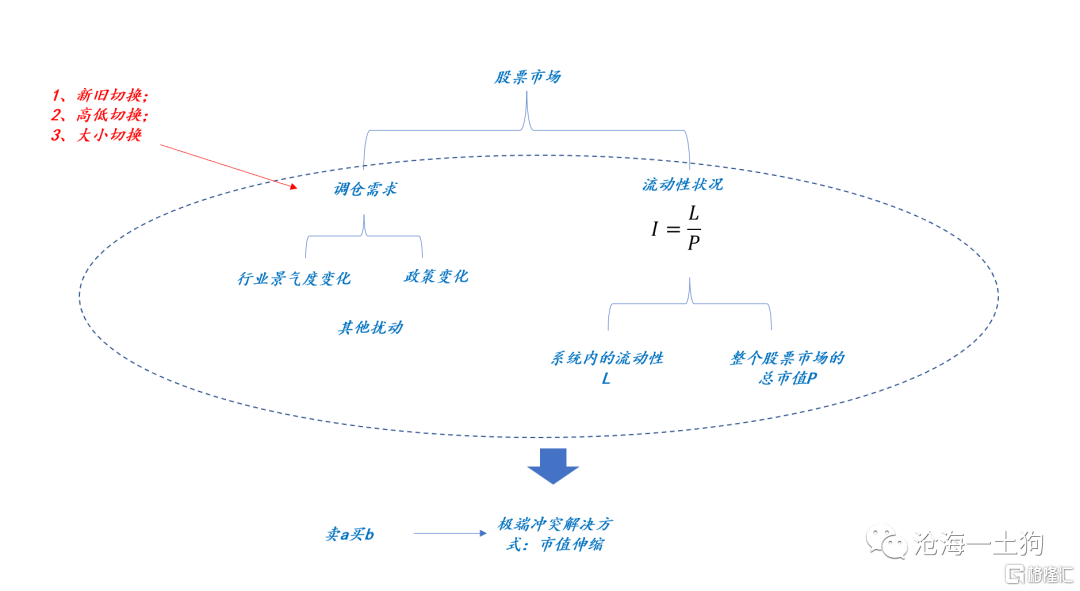

2022年初巨大的调仓需求

分歧模型告诉我们,巨大的成交——调仓需求——来自于对增量讯息的观点分歧。

我们可以把流动性的供需冲突用上图的结构表达。

如上图所示,调仓需求越大,系统短时间的流动性需求就越大,在系统流动性状况不变的情况下,系统会面临很大的供需冲突,极端的情况下需要靠全a的收缩来化解。

那么,这一周来我们遭遇了哪些切换的需求呢?主要有三块。

一、周二周三做的是新旧切换,即旧的景气板块和新的景气板块之间的切换,由于大家年底要保业绩,保排名,所以,年底新旧切换的动力不强,都堆到了年后。

二、周四做的是高低切换,即高估值和低估值的切换。由于美联储的12月会议纪要放鹰,大家担心国内的流动性偏好也会起来,于是,就有了高低切换。另外,由于旧景气和高估值有重合部分,所以,高低切换和新旧切换也有重合的部分。

差别就在于受益于稳增长的高估值板块也被干了,譬如,食品饮料板块。

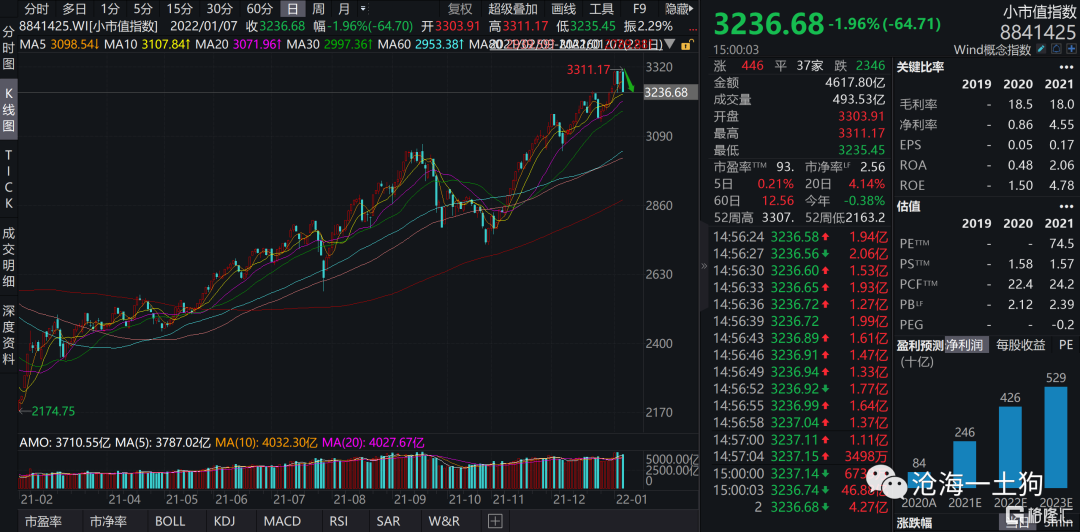

三、周五做的是大小切换,即小票和白马。小市值板块的共性在于边缘和参与难度大,需要大量的工作机构才有办法入池。因此,只有在白马板块缺乏明确的主线逻辑时,小市值板块才有机会。2021年,白马板块的问题在于,新能源产业链估值高,拥挤;地产产业链景气度不行。所以,多花点时间搞小票是划算的。

但是,周四晚间出了这么一个消息:

从房企人士处获悉,目前银行已告知一些大型优质房企,针对出险企业项目的承债式收购,相关并购贷款不再计入“三条红线”相关指标。

并购举措会极大地缓释房企的信用风险,因此,上周五金融股大涨。

从大格局上来看,天平进一步倒向了b——地产产业链。于是,c——小市值指数的价值下去了,市场来了一波大小切换。(ps:这个逻辑有待进一步确认,对未来的预测是,地产产业链和小市值板块走势表现出负相关)

综上所述,股票市场在4个交易日内,遭遇了3股切换压力:1、新旧切换;2、高低切换;3、大小切换。

这带来了巨大的调仓需求,市场出现了短时间的流动性短缺。万得全a甚至击穿了流动性较为充沛的点位——5820点。

结束语

经过上文的讨论,不难发现,2022年初和2021年初最大的不同在于是否存在大规模的切换。

在2021年初,这种切换是不存在的,市场沿着既定的轨道继续偏离,走结构性行情。

在信贷脉冲的推动下,2021年的股市迎来了开门红。

今年的市场则有些不同,年初市场面临了巨大的切换压力,一系列增量讯息加速了切换需求的释放。

在如此巨大的切换需求下,流动性再好,市场也不可避免地出现波动。

事实上,2021年并非没有切换,而是发生在春节之后。

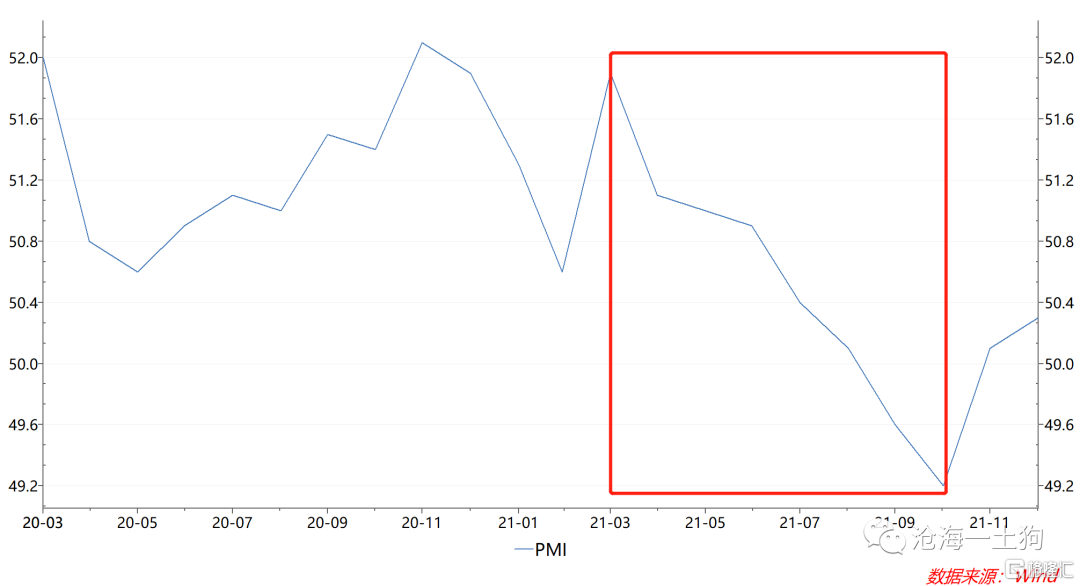

其表面的触发因素是通胀因素带来的流动性收紧预期,深层次的原因则来自于经济景气度的回落。

经济景气度的回落叠加房企的信用风险使得沪深300指数惨了一年。然而,现在这些因素正在往相反的方向演化。

综上所述,我们可以得出以下的结论:

1、调仓需求既可以来自于利空,也可以来自于利好;

2、巨大的调仓需求会制造很大的流动性压力;

3、2022年初的调整主要来自于流动性压力,而非基本面,基本面是向好的;

4、从中长期来看,万得全a的点位取决于两点:1、社融增速;2、经济景气度。这两个因素都没有出现问题。

5、继续看好2022年的股市;

6、小市值板块需要警惕白马板块新主线的确立;

7、信贷脉冲行情还会有;

ps:数据来自wind,图片来自网络