下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

信达策略研究

核心结论

12月市场的主要选股逻辑以估值修复为主,沿着长期基本面格局好和稳增长相关板块展开。12月以来,估值修复沿着两条主线进行,第一条主线仍然是长期基本面格局好、估值合理的板块。除了传媒之外,受疫情压制最久,调整幅度较大的酒店餐饮&旅游也开始表现。第二条主线是虽然长期基本面格局一般,但受益于一些短期逻辑的利好,估值很低的板块。比如受益于稳增长政策的建筑材料,以及受益于中央对能源政策纠偏及定调的公用事业。

1月市场资金和指数容易有大波动,估值和基本面匹配较好、筹码结构好的板块在交易层面的配置价值提高。2021年3月以来,部分板块的调整时间和幅度均较大。这些板块在2021年四季度依次进入估值修复阶段。进入1月,各类投资者的资金和仓位容易有大波动,指数剧烈波动的可能性较大。需要重点观察居民资金的活跃度和稳增长政策落地情况,如果能够持续改善,估值和基本面匹配较好、筹码结构好的板块在交易层面配置价值提高。

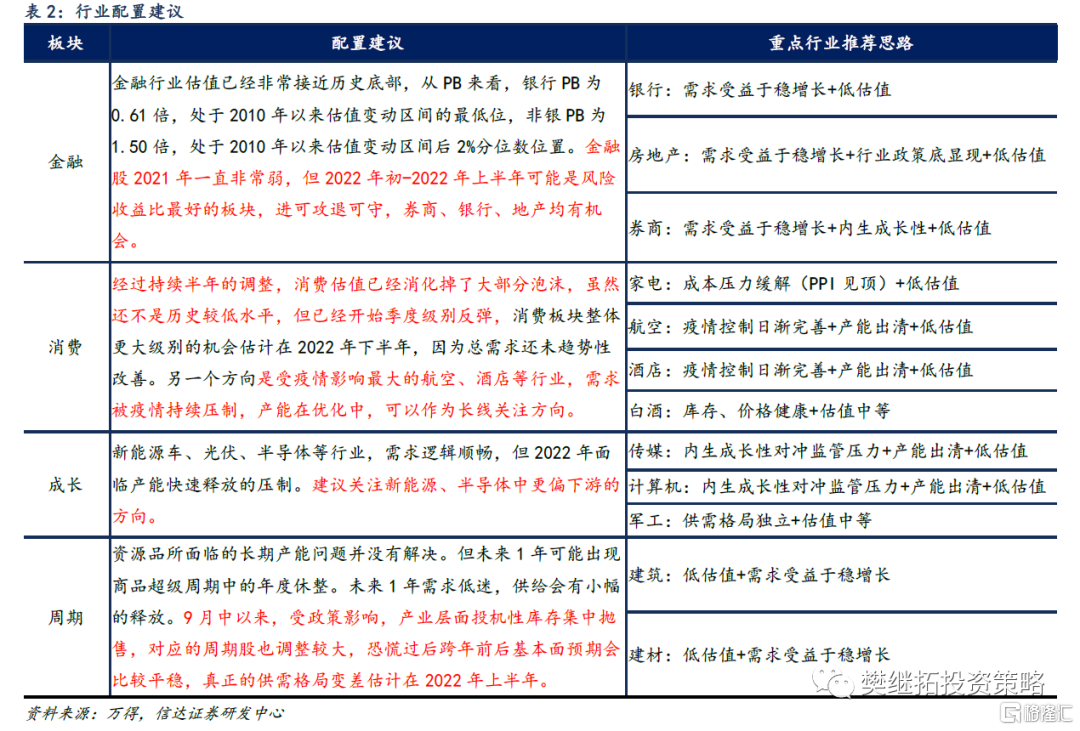

季度行业配置建议:金融(稳增长+低估值) > 消费(估值中等+产业竞争格局尚好) > 软成长(长期成长性+年度利空兑现) > 周期(宏观弱+供给政策微调) > 硬科技(高估值+对供给产生分歧)。

正 文

1

市场主线风格探讨

1.1 1月行业配置建议:金融消费占优

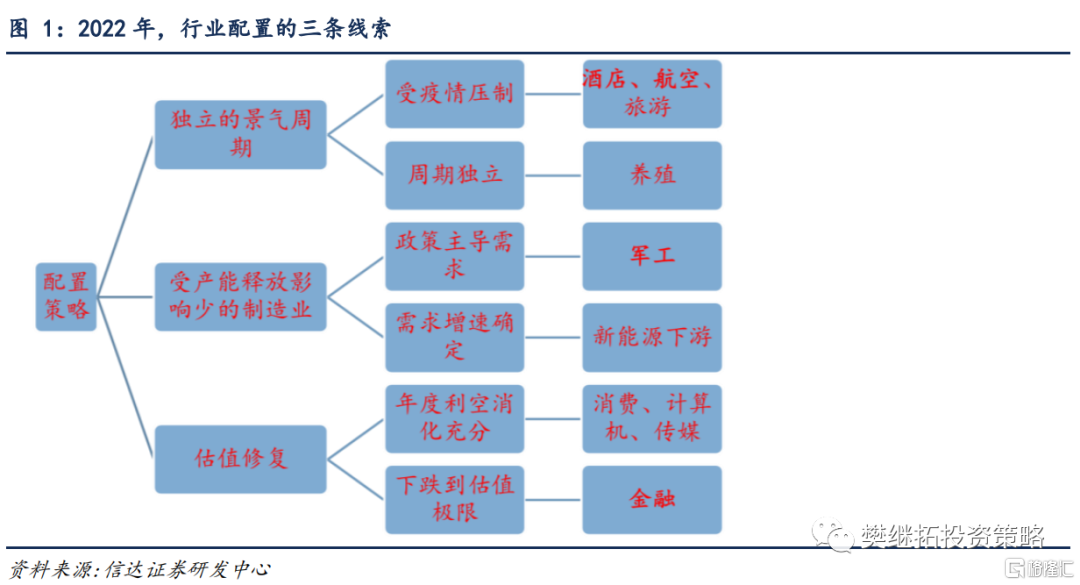

年度配置:从经济周期和产业周期的角度,2022年存在供需缺口的行业数量会大幅减少,只有部分供需结构和其他行业完全独立的行业可能能有持续的景气度超预期。建议关注:军工(2022年为数不多供需格局不会变差的高端制造业)、酒店&航空(疫情压制越久,反转来得越持久)、养殖(独立的猪周期,目前基本面在左侧,2022年下半年重点关注)和新能源下游(需求确定性比供给确定性高,更安全)。

季度配置:金融(稳增长+低估值) > 消费(估值中等+产业竞争格局尚好) > 软成长(长期成长性+年度利空兑现) > 周期(宏观弱+供给政策微调) > 硬科技(高估值+对供给产生分歧)。

1.1.1 金融:稳增长初期进可攻退可守

在稳增长初期,金融股属于进可攻退可守的板块。金融股在12月表现不是很强,主要原因在于长期基本面偏弱(宏观经济增长中枢下移+地产大周期长期下行压制),短期没有供需错配,目前市场对于稳增长是否能产生实际效果仍有担心。

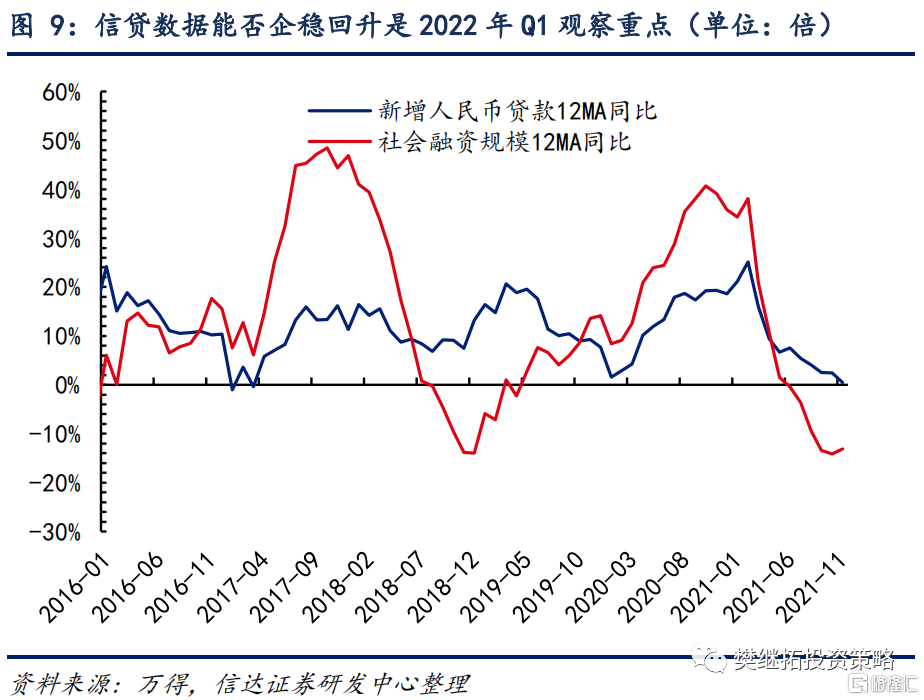

乐观的假设下,稳增长政策有利于消除市场对经济中长期陷入危机式下滑的担心,稳定对金融地产板块过度悲观的预期。我们认为金融股的基本面和估值匹配的很好。一季度如果稳增长政策切实给金融地产板块基本面带来了向好的信号,比如信贷数据如期回升,那么金融板块会有表现的机会。按照悲观的假设,前期修复的板块后续盈利有下滑的风险,那么金融股可以作为防御型板块,也有超配的价值。

1.1.2 消费:反弹还在持续,但反转要等下半年

从长期基本面格局来看,消费行业在消费升级这一长期逻辑的支撑下,每年都能保持不错的供需格局。2021年消费长期基本面格局在一定程度上受到市场对人口周期下行、疫情后居民收入下滑等担心的干扰。不过,消费升级的逻辑短期内很难真正被证伪。

从短期供需格局来看,即使有稳增长政策托底,2022年宏观总需求也很难快速有明显的起色。不过一方面需求的下滑已经基本反映在2021年阶段性的估值调整中了,后续影响会逐渐减小。另一方面,虽然需求回落,高端/次高端白酒等热门消费行业的库存和价格都没有出现大的问题,说明短期供需格局整体比较健康。9月以来的消费板块反弹,除了交易层面的拥挤缓解带来的估值修复之外,也是对基本面并未出现大幅恶化的的反映,不过基本面真正出现反转式改善可能要等下半年。

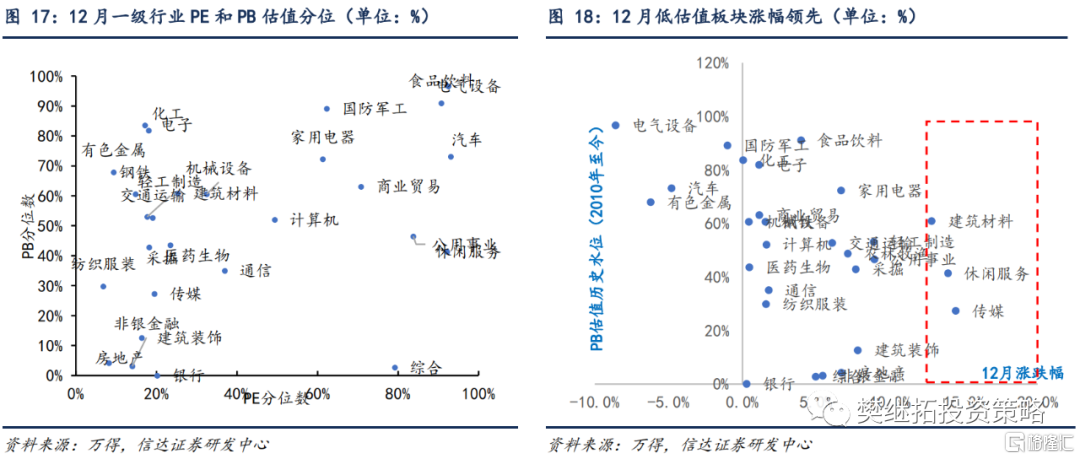

从估值来看,经过9月以来的反弹,目前消费板块的PB估值处于2010年以来73%的分位水平,估值层面没有绝对优势,但也不会像2021年春节前一样存在较高泡沫化风险。

1.1.3 成长:软科技更好,硬科技关注产能释放

对于软科技(互联网、传媒、计算机等)板块来说,2021年受到互联网监管政策趋严的冲击比较大,对板块估值产生了压制。但产业长期的内生成长性仍然比较强,比如元宇宙概念的提出,可以展望的空间很大,能够对监管政策形成一定的对冲。行业轻资产的模式使得软科技行业能够通过内部人员和产品结构的调整快速消化监管收紧的影响,监管的冲击对于行业毛利率和利润的影响逐步下降到一个稳定的状态。软科技板块的估值在成长行业中相对较低。容易出现估值修复的行情。

对于硬科技(半导体、新能源等)板块来说,长期基本面格局是非常完美的,国产替代、新能源车渗透率的爆发式增长等长期逻辑,将在较长时间内持续演绎。从短期的供需格局来看,需求端虽然热度不减,但是供给端资本开支增速已经回升到了很高的水平。一般来说行业利润持续改善2-3年之后,会出现比较猛烈的产能释放,带来毛利率下行的压力。2022年开年新能源板块的调整,说明市场对硬科技板块全年供给存在一定的分歧,未来观察重点在产能释放情况。硬科技的估值已经达到较高的水平,估值方面没有优势。

1.1.4 周期:供需均弱

从长期基本面格局来看,过去5-10年周期板块存在产能建设长时间不足的问题,碳中和背景下对于周期板块的产能也有长期压制,商品存在“超级周期”的可能性。从短期的供需格局来看,周期板块存在需求和供给都边际变差的问题。需求端,宏观经济下降对周期板块需求的影响将在2022年逐步显现。供给端,2021年在碳中和、限电限产等政策的影响下,周期板块的供给一直比较紧张,但四季度以来保供稳价的进行,加上中央经济工作会议对于相关政策也有边际的修正,虽然不一定能解决长期的问题,但可以预期的是供给端压降的力度不会有那么严了,可能会有小幅的释放。

从估值来看,周期板块的PB估值处于2010年以来50%-60%的分位水平,PE估值整体较低。从节奏上看,2022年可能会率先消化供需格局转弱,下半年晚些时候才有机会反映长期基本面产能紧缺的情况。

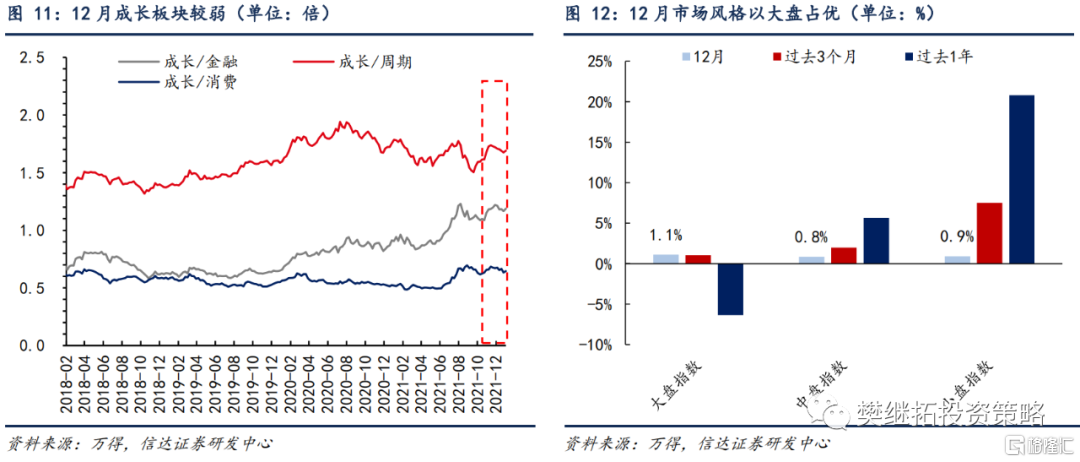

1.2 最近1个月的市场风格复盘:估值修复为主

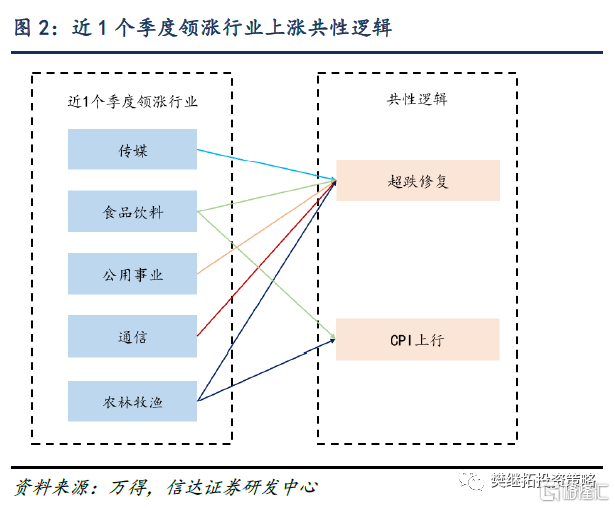

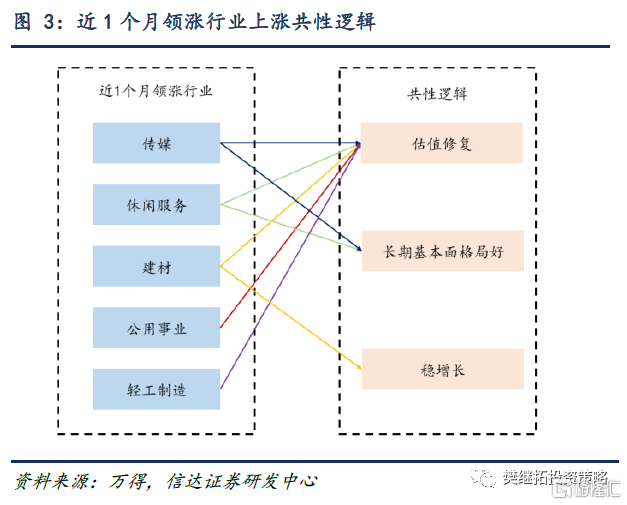

12月市场的主要选股逻辑以2021年整体表现较弱的板块估值修复为主。2021年市场总体在按照长期基本面格局选股。3-9月的选股思路是高景气度,长短期供需格局都很好的板块,比如半导体、新能源等等。10月以来的选股思路是长期基本面格局不错,但受到疫情、政策等冲击短期供需格局不佳,导致2021年整体表现偏弱,估值处于合理状态的板块,比如食品饮料、养殖、传媒等等,也就是近1个季度的估值修复行情。

12月以来,估值修复沿着两条主线进行,第一条主线仍然是长期基本面格局好、估值合理的板块。除了传媒之外,受疫情压制最久,调整幅度较大的酒店餐饮&旅游也开始表现。第二条主线是虽然长期基本面格局一般,但受益于一些短期逻辑的利好,估值很低的板块比如受益于稳增长政策的建筑材料(尤其是装修建材),以及受益于中央对能源政策纠偏及定调的公用事业(尤其是电力)。

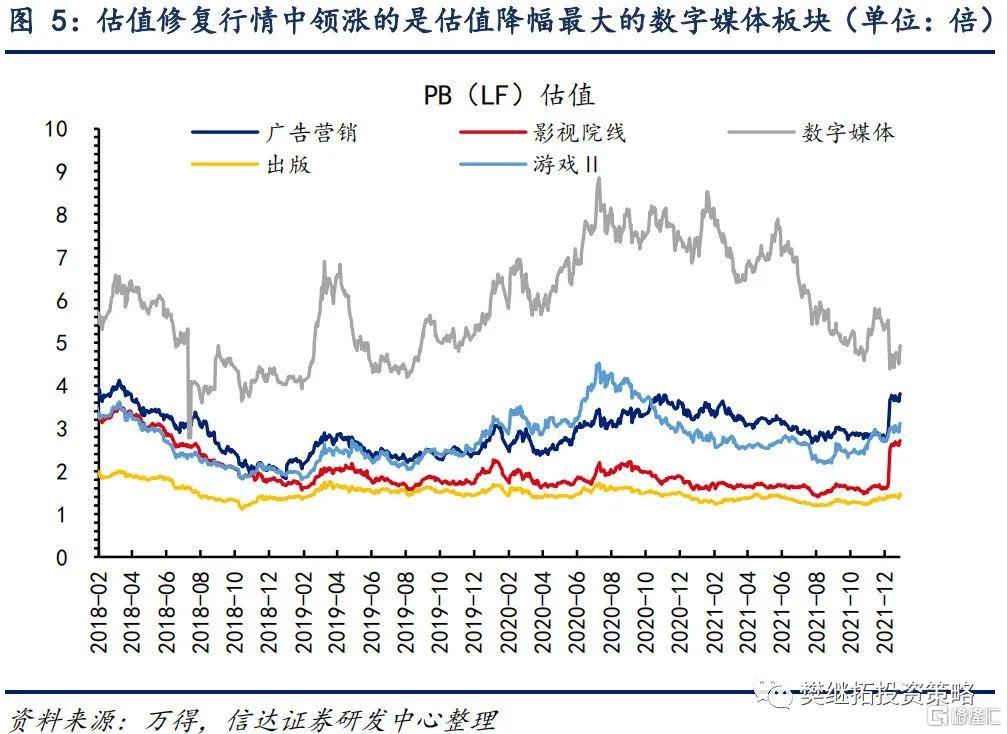

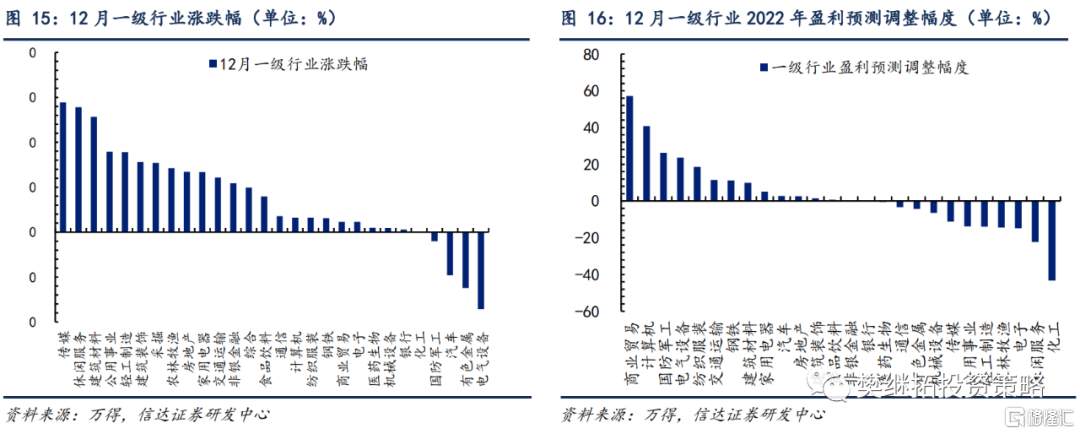

12月,传媒板块涨幅14.4%,在所有行业中排名第一。细分板块中,数字媒体涨幅22.4%,影视院线涨幅19.9%,电视广播涨幅16.5%,广告营销涨幅13.4%,游戏涨幅13.2%,出版涨幅13.1%。传媒互联网行业的长期基本面格局很好,虽然移动互联网已经进入存量竞争时代,但是元宇宙概念的提出,有望打开长期的增量空间。

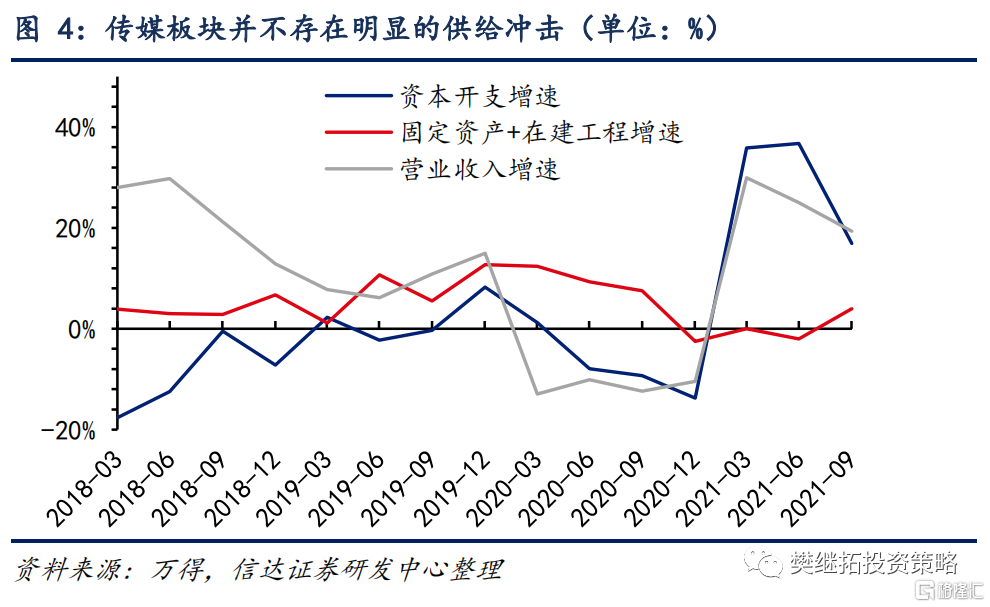

政策对行业的冲击影响减弱,短期供需格局不存在供给冲击。传媒互联网行业2021年表现较弱,主要受到监管政策收紧的冲击,导致短期供需格局变差。不过目前来看,随着市场对政策边界的认知逐步清晰,政策对行业的冲击影响减弱。一方面目前的监管力度已经非常严厉,进一步收紧的空间不大。另一方面由于行业大多属于轻资产,在前期的监管冲击下供给出清较快,2022年也不存在明显的供给冲击。

受监管趋严的影响,2021年1-11月视频、游戏、广告营销等板块跌幅均较大。影视院线、数字媒体、游戏、出版等行业的PB(LF)估值均处于2010年以来20%-30%的低位水平。在年末估值修复行情中,修复弹性最高的是长期基本面格局受益于元宇宙相关概念,估值下降幅度最大的数字媒体(视频)板块,游戏板块也有不错的修复机会。

12月,休闲服务板块涨幅13.9%,在所有行业中排名第二。细分板块中,酒店餐饮涨幅12%,旅游及景区涨幅7.5%,教育涨幅7.3%,专业服务涨幅6.8%。酒店、旅游等板块受疫情冲击最大,2021年整体表现较弱。酒店餐饮、旅游板块长期基本面格局都不错,存在消费升级的大逻辑支撑。

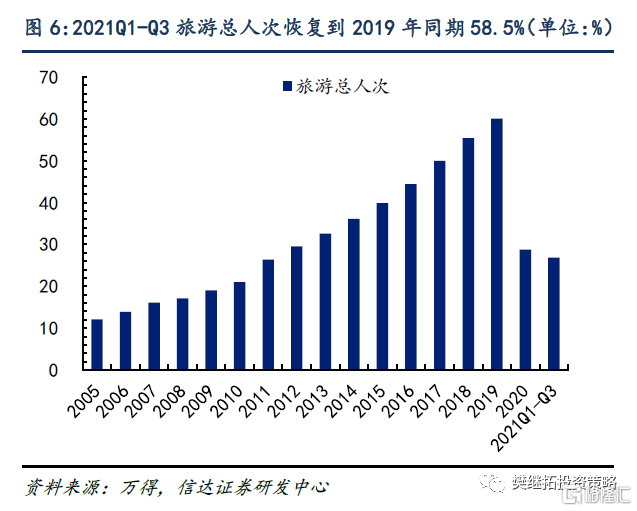

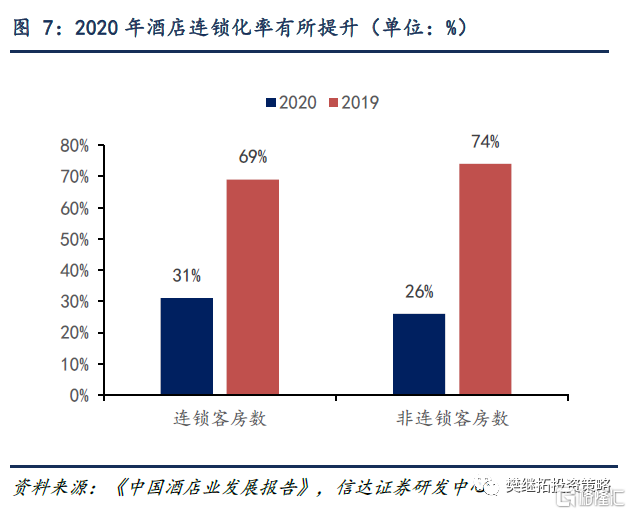

从短期供需格局来看,需求端受2021年下半年多地疫情反复的影响,相关行业复苏道路曲折,但供给端出清后竞争格局较好。根据文旅部发布的数据,2021年前三季度国内旅游总人次26.89亿,仅恢复到2019年同期的58.5%,出入境游尚未重启。根据国家统计局数据,2021年1-11月餐饮收入4.2万亿元,两年复合增速0.2%。但是供给端来看,疫情下大量中小企业出清,龙头企业抗风险能力较强,行业连锁化率有所提升。如果疫情对需求的压制逐渐好转,供需格局能够快速改善,反弹也会比较持久。

经过疫情后的调整,酒店餐饮、旅游、教育板块的PB(LF)估值已经处于2010年以来61.5%、31%和47%的水平,整体处于低位。

12月建筑材料板块涨幅12.8%,在所有行业中排名第三。细分板块中,装修建材涨幅17%,水泥涨幅8%,玻璃玻纤涨幅8%。装修建材作为地产产业链下游的一环,长期基本面格局与地产周期密切相关。在地产大周期进入以“房住不炒”为基调,构建长效机制的阶段后,地产销量增速有见顶放缓的趋势,对消费建材长期基本面存在一定的压制。

但从短期供需格局来看,稳增长政策有望为装修建材的需求提供韧性。中央经济工作会议再次明确“稳增长”的重要性,房地产政策底已现,短期需求或受益于地产政策的回暖。此外,近年消费建材龙头企业收入结构中,非房业务占比持续提升。在稳增长的方向下,基建发力的预期升温。2021年专项债发行偏慢,根据中央提出适度超前开展基础设施投资的提法,2022年可能要有所改进,有望推动基建投资同比增速回升。也是驱动建材短期供需格局改善的一个动力。

不过,受益于稳增长政策的板块,很难在未来1-2个季度就出现利润的回升。实际上,历史上从稳增长政策的出台,到经济需求真正改善,都需要经历1年以上的时间。但稳增长政策更多影响的是对中长期基本面格局的预期,市场对房地产长期悲观的担心有所缓解,因此以装修建材为代表的房地产产业链在估值修复的行情中有所表现。一季度需要观察稳增长政策的实际效果,如果信贷数据出现明显的回升,那么房地产产业链的估值修复有望持续,否则有可能进入调整。

从估值的角度看,水泥板块的PB(LF)估值基本已经达到2010年以来后10%的分位水平,玻璃玻纤和装修建材PB估值位于2010年以来76%的分位水平。虽然并不算太低,但是较2021年9月的高点下降了40%左右。部分一线龙头的估值从2021年年初80%-90%的历史分位,下滑到50%-60%的历史分位。

2

市场表现跟踪

2.1 市场表现回顾:大盘价值、低估值板块占优

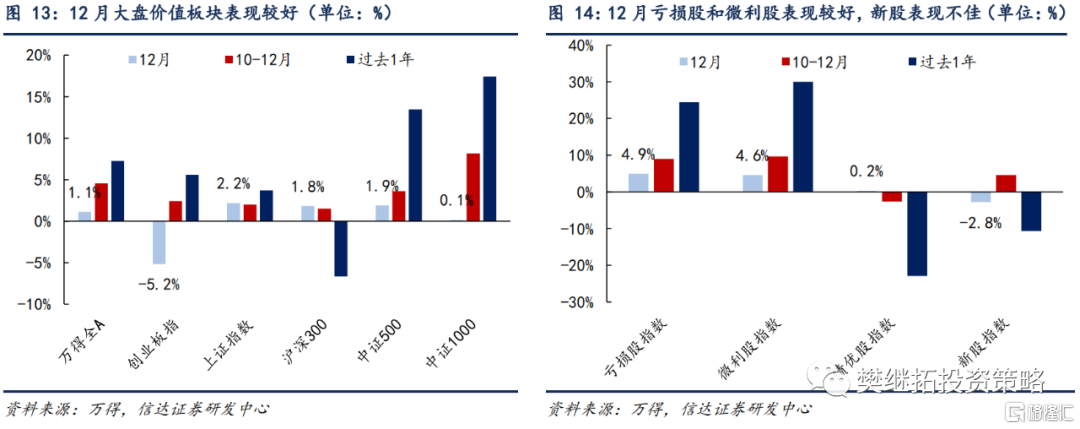

从市场风格来看,12月风格比较均衡,在估值修复和稳增长行情下大盘风格开始表现。最近1个季度,市场风格以高景气的成长板块为主。但12月随着估值修复和稳增长行情的展开,以公用事业、建筑建材等为代表的稳定板块表现最好,消费板块次之,成长板块表现较弱。从大小盘风格来看,最近1个季度小盘风格表现较好,12月市场风格比较均衡,大盘风格略占优,大盘指数上涨1.1%,中盘指数上涨0.8%,小盘指数上涨0.9%。上证指数上涨2.2%,沪深300指数上涨1.8%,中证500指数上涨1.9%,而中证1000指数仅上涨0.1%。

行业表现方面,12月一级行业大部分均有上涨,传媒、休闲服务、建筑材料涨幅领先,2021年贯穿全年的新能源选股逻辑相关板块电气设备、有色金属、汽车反而跌幅较大。不过从盈利预测来看,新能源相关板块万得一致性预期的2022年盈利仍比较乐观。从估值来看,涨幅领先的多为低估值行业,而PE和PB估值分位都处于高位的电气设备、汽车等板块则表现较弱。

2.2 市场交易情绪跟踪:热门赛道交易拥挤度不高

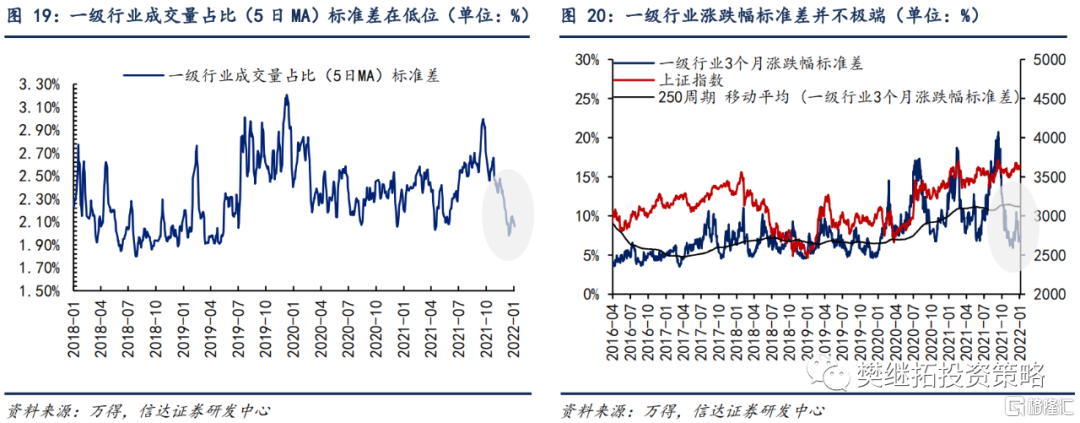

12月的风格调整,并不是来自交易拥挤。一级行业成交量占比标准差从9月以来持续下降,目前处在2.1%左右的较低位置。板块差异度也并不极端,12月底一级行业3个月涨跌幅标准差保持在7%。2020年3月、2020年7月、2021年2月、2021年9月,几次重要的调整前,一级行业成交量占比标准差都在2.5%-3%,3个月涨跌幅标准差均达到了15%-20%的高位,局部存在着较大的交易拥挤。目前来看并不存在明显的交易拥挤情况。

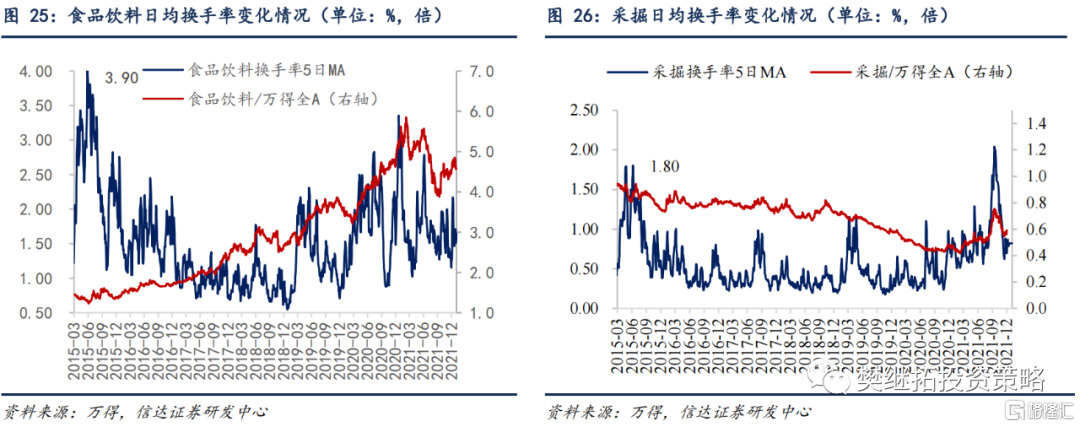

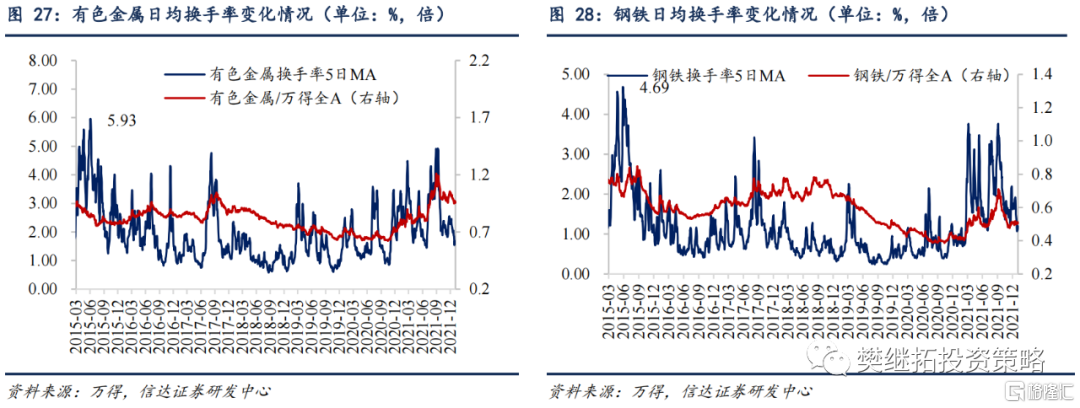

从换手率来看,热门赛道交易热度整体不高。热门赛道新能源车日均换手率(5日移动平均)继续回落至2010年以来61%的分位水平。半导体板块日均换手率下滑到2010年以来34%的分位水平。最近1个季度比较强的食品饮料日均换手率有所回升,但整体并不算高。周期板块日均换手率继续下滑,采掘、有色金属、钢铁行业日均换手率均降至低位。

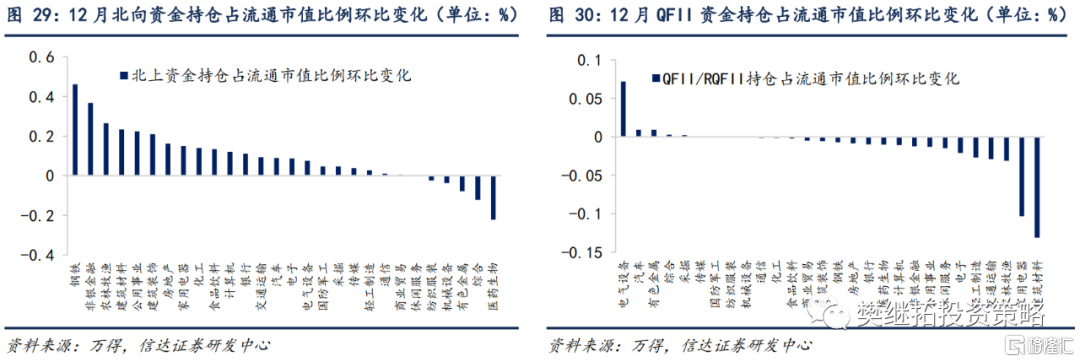

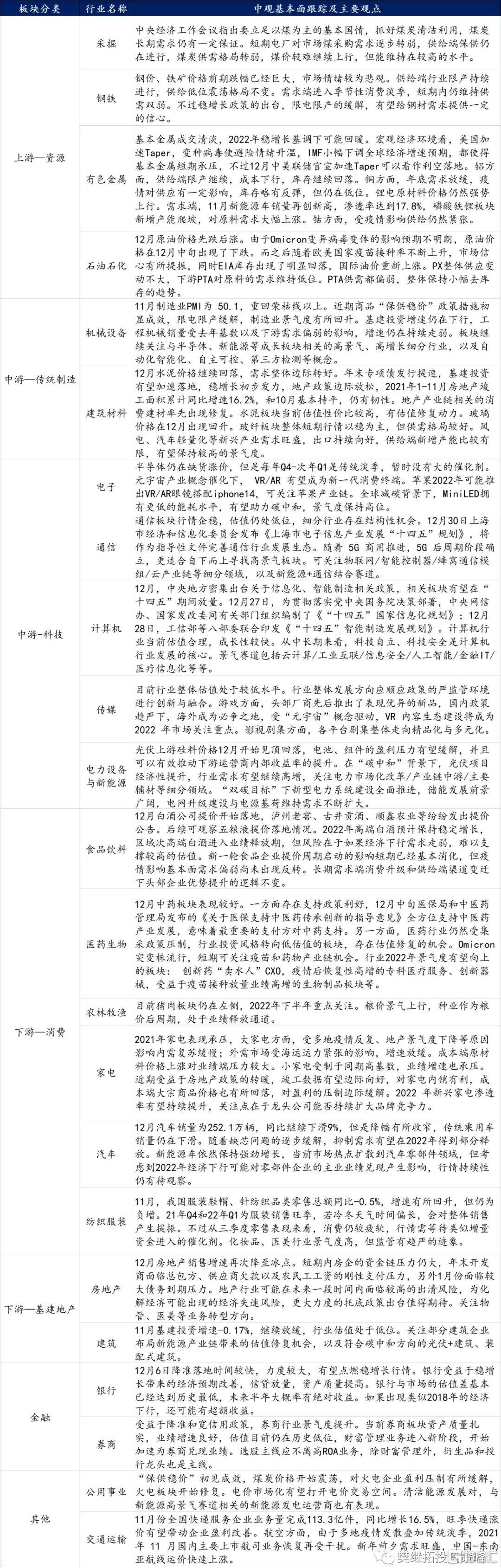

市场中投资者存在由热点板块向前期较弱的低估值板块的调仓。12月北向资金持仓占流通市值占比增加最多的行业有钢铁、非银金融、农林牧渔、建材、公用事业等,均为前期表现较弱,估值较低的行业。而对于电气设备、汽车、有色金属等前期热点的板块,持仓占流通市值占比增加并不多,甚至还有下降。QFII/RQFII资金与北向资金不同,持仓仍然明显偏好新能源车产业链相关板块,对于低估值板块的持仓在减少。

核心资产估值重新回落,上涨股票数占比上升。核心资产估值从9月开始触底回升,到11月底回升到2010年以来平均值2倍标准差以上,12月又重新回落至2010年以来平均值1倍标准差以下,泡沫快速消化。12月核心资产上涨股票数回升至60%以上。

3

行业基本面跟踪

风险因素:经济下行超预期。