下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

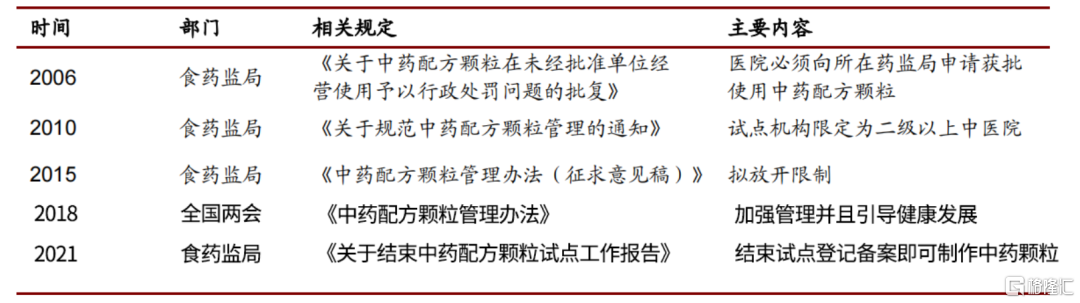

中药颗粒行情得益于2021年11月1日颁发的《关于结束中药配方颗粒试点工作的报告》,并且有关部门又相继公布了《关于中药配方颗粒备案工作有关事项的通知》。

意味着中药配方颗粒的全面放开,中药企业只需要备案即可生产中药配方颗粒。

中药颗粒即将单味中药饮片经水提、分离、浓缩、干燥、制粒而成的颗粒,加工制成一种统一规格、统一剂量、统一质量标准的新新配方用药,又称为“免煎中药”;

特点是可以像速溶咖啡一样泡着喝,方便、快捷、药效高,不会有煎坏的问题,未来可以促进中药市场发展,且中药颗粒有取代饮片的导向。

01 政策

先看一下政策端,国家从很早就开始布局中药配方颗粒市场,不过之前只是围绕几家个别企业单独试点,经过长时间的试点后才逐步开放,截止今年11月开始全面放开中药配方颗粒的制造。

02 行业前景

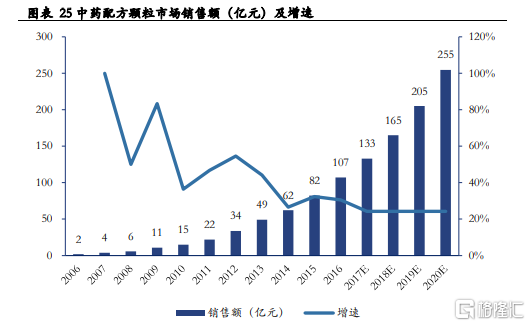

目前我国中药颗粒市场仅为200亿,预计未来年复合增长率CAGR在30%以上,10年后2000亿市场规模。

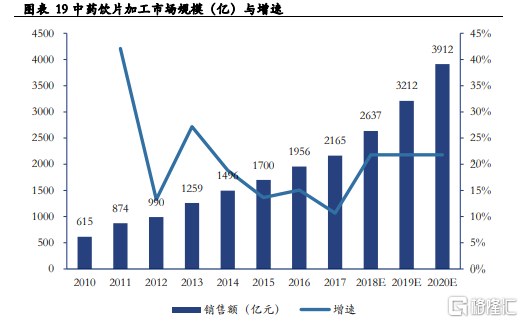

2020年中药饮片市场规模预期为3912亿元,比2016年的1956亿扩大了一倍,年复合增长率为21.8%。

中药配方颗粒市场规模预期从2016年的107亿元扩大到2020年的255亿元,年复合增长率为24.2%

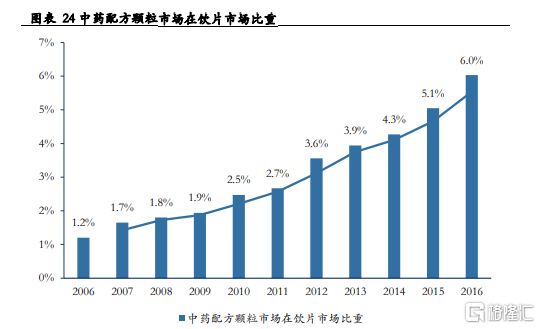

中药配方颗粒市场在中药饮片市场的比重不断增长,从2006年的1.2%提升到2016年的6.0%,在2020年预计占比超过10%。

当然这也只是目前的测算,政策放开后占比肯定会加速上涨。

可以看到市场的趋势就是中药配方颗粒会逐渐取代饮片市场,不仅仅是因为颗粒的方便、快捷、药效性强,更是因为厂商更愿意生产中药颗粒。

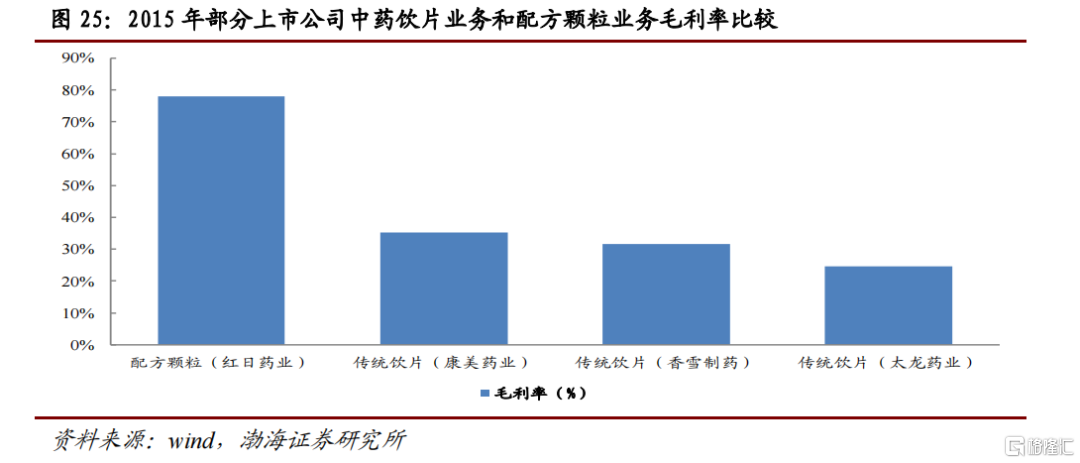

中药颗粒相对于饮片来说毛利率更高,价格比传统饮片高约30~50%,毛利率约60%~80%,有利于大范围生产。

图中红日药业配方颗粒的毛利率在80%左右,而传统中药饮片公司的毛利率普遍在30%左右,相差很大。

日韩一直是中药领域的成熟市场,中国中药专利权仅仅只有0.3%,而日韩占70%,对于成熟市场来说,日本的中药配方颗粒市场占饮片市场比重的60%,占比超过一半之多,远远比我们高。

除了技术和时间的累计原因以外,日韩的中药配方颗粒一半实现医保覆盖,而我国中药配方颗粒只限于在二级以上的中医院销售,并且没有实现医保覆盖。

目前我国医保在全国逐步推进,政策也逐渐开放,未来中药配方颗粒会和日韩市场一样,替代中药饮片,成为市场的主流。

另外,曾经的医药制度规定是医院可以在药品批发价基础上加成15%,中药饮片可加成25%。

这样的政策能保障医疗机构初期的正常运营,但是也引发医疗机构故意开大处方、开贵药的情况,使患者承受经济负担。

在2017年底此项政策有所变动,取消了所有药品的加成,但中药饮片属性的中药配方颗粒仍保留25%加成。

在医保控费的背景下,享受政策红利的中药配方颗粒更符合亿元利益诉求,市场前景更广阔。

从以上观点来看,中药配方颗粒是三方都更愿意接受的存在:

患者端愿意使用更方便、快捷的药、医疗机构端愿意开可以提价的药方、制造端愿意销售毛利更高的产品。

总的来看,中药市场的规模保持着年复合高增长状态,而中药颗粒市场也保持年复合高增长状态,以及中药颗粒市场逐渐取代饮片市场的角度看,中药配方颗粒目前已经进入双增长的快速发展通道中,再加上此次中药颗粒政策的放开,以及中药股的普遍低估值,此轮行情会继续催化发展。

03 三类机会

从中药的政策端解读其实可以挖掘3种机会,一种是之前就被列为中药颗粒的试点企业,他们可以享受成熟工艺以及市场扩大带来的利好;

另一种是想要对中药颗粒下手但不是试点的企业,他们可以经过备案后转型制作中药颗粒,享受中药颗粒开发所带来的利好;

最后一种是卖铲人,做智能设备的企业,因为越来越多的中药企业会尝试转型做中药颗粒,这会使他们的上游,也就是中药颗粒质量研究者也具有红利。

第一种做中药颗粒的试点企业代表公司有A股的红日药业和华润三九,港股的中国中药和培力药业。

这类企业刚有6家,是国家点名的试点企业,目前处于跑马圈地的阶段,在中药配方颗粒领域具有先发优势。

红日药业目前主营有三种,分别是中药配方颗粒、成品药血必清(钟南山曾表示中药血必清对肺炎有奇效)、以及医疗器械。

除此之外,红日药业参与的“克冠1号”是治疗新冠的特效药,目前还处于科研阶段,也是未来爆发点。

红日药业目前的中药配方颗粒产品已有600多种,基本涵盖了中医临床使用频率最高的所有品种。

华润三九做的比较全面,主营主要包含中药饮片、中药配方颗粒、智能制造及其他;

其中华润三九主攻在中药饮片,对源头药材的把控更到位。

华润三九最出名的中药配方颗粒就是“999”感冒灵了。

第二种享受中药颗粒开放的代表公司有天士力、香雪制药、精华制药、佛慈制药、ST康美、佐力药业、太极集团、新天药业和华通医药。

试点阶段放开后,该类省级试点企业有望率先占领省内市场。

新天药业是贵州的企业,要知道贵州、云南、四川、广西是我国四大药材基地,而贵州正处于这四地居间位置;

在中药取材方面具有得天独厚的优势,目前先后七次获批进入临床研究的中药配方颗粒达到445个,也有不小的成果,相比于红日药业,他的市值更小,发展空间更大,是新政颁布后中新入局者中的佼佼者。

2019年1月新天药业就将手头项目停止转而投产“中药配方颗粒建设项目”,总投资1.7亿元,目前新天药业中药配方颗粒年规模产量约为200~300吨。

精华制药也表示,其控股子公司精华制药亳州康普有限公司具备中药饮片的生产车间,政策开放后,该厂房未来会逐步进入中药配方颗粒的生产。

第三种做医药研究的有泽达易盛,属于中药配方颗粒的上游端。

泽达易盛主要从事信息化业务,包括医药流通、医药生产等信息化,而和中药颗粒相关的是药物工艺质量标准研究服务;

该项业务是针对中药制药企业,对中药颗粒的治疗和工艺开展系统性研究,也就是服务于中药企业的公司,可以看作卖铲人。

目前这部分业务占泽达易盛总业务的5.16%,合同金额合计5009万元。

泽达易盛对于中药颗粒部分的业务占比过小,且中药颗粒概念持续性不会过久,所以类似于这种上游端的可挖掘性不高。

04 集采

集采一直是医药板块最关注的事情,一家公司的股价波动受集采的影响特别大,公司被集采了会被影响,不被集采呢,又没有人愿意买你家的产品,所以研究医药公司,集采与否相当重要。

今年12月份以来,中药板块多个政策相继落地,各省的集采政策也逐渐明确。

12月21日,19省组成的省际采购联盟中药集采结果中显示,本次集采在中成药历年集采中规模最大,覆盖大部分高使用率的中成药产品。

上市公司中:

昆药集团注射用血塞通(冻干)降价幅度为54%,血塞通滴丸降价36.2%

神威药业参麦注射液降价幅度34%、舒血宁注射液降幅 35.1%

科伦药业银杏叶片降价 27%、康复新液降价 49.7%

龙津药业灯盏花素降价 67%

京新药业康复新液降价 65%

康缘药业益心舒片降价 55%

万邦德的银杏叶滴丸降价54.2%

珍宝岛舒血宁注射液降价 41.1%

华润三九生脉注射液降价41.1%

葫芦娃益心舒片降价 40%

健民集团小金胶囊降价 36%

当集采落地执行时,有成本优势的企业能以量换价,并且快速抢占市场,所以集采并不会导致企业的利润下降,反而会促进企业的快速发展。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)