下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

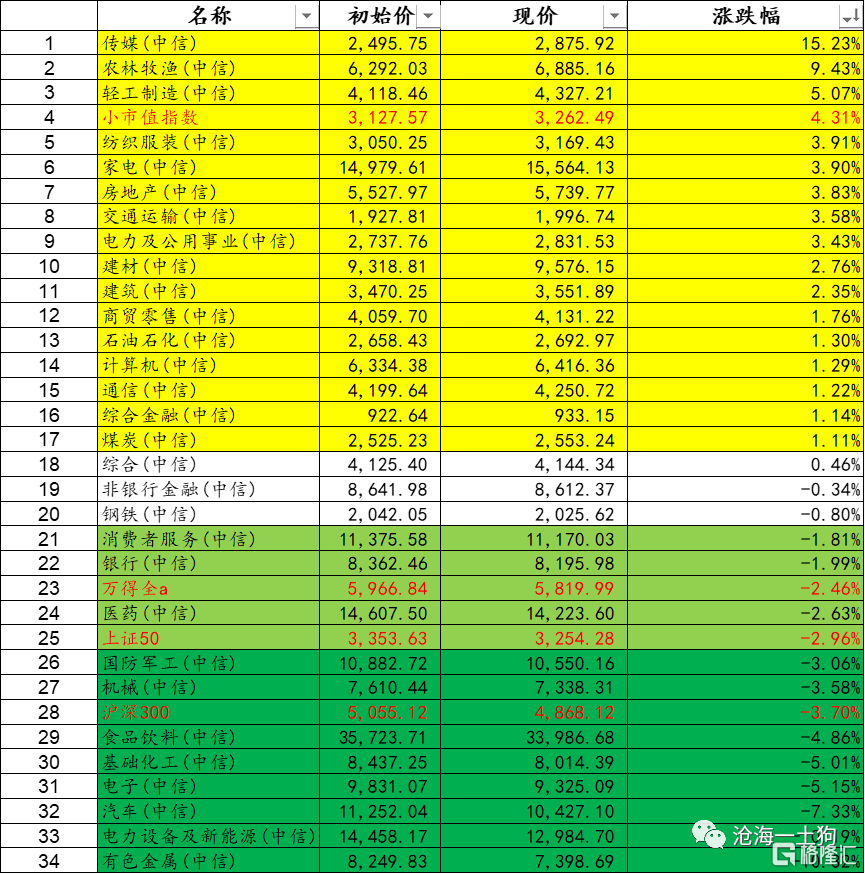

中央经济工作会议落地以来(2021年12月10日),市场结构大幅调整,如下图所示,市场主要表现出两个结构化特征:

1、元宇宙、新老基建以及地产产业链上涨,以新能源为代表的老的景气板块调整;

2、小票上涨,白马下跌;

从行业基本面的角度来看新能源产业链的杀跌,的确有一些费解,行业并未出现十分明显的不景气迹象。

那么,为什么新能源产业链遭遇这样的一轮调整呢?根子还在于景气二字。

在之前的帖子里《从赛道投资到价值投资》,我们讨论过一个逻辑:

能杀死景气的只有景气,要么是因为自身不景气,要么是因为别人景气。

前者是一个微观逻辑,后者是一个宏观逻辑。

宏观逻辑并不是微观逻辑的简单加总,而是微观逻辑的特殊归纳。

二者的差别在于,简单加总是指单一微观个体的变动不会显著改变宏观观测值;特殊归纳是指单一微观个体的变动会显著改变宏观观察值。

为了方便理解,我们举两个简单的例子:

1、简单加总

找N个人测量体重,然后取加总值或平均值,不难发现,单一个体体重的改变,很难改变总体统计数据,尤其是在N比较大的情况下。这是简单加总的情况。

2、特殊归纳

找N个人测量体重,然后,取中位数个体的体重。这实际上是一种特殊归纳。不同个体之间的体重排序相互依赖。

假设排序在后半区的某个人的体重增加了,那么,很多个体的排序都会变化,这有可能导致中位数个体的体重大幅增加。

不难发现,两种加总方式的差异在于:个体变化对其他个体宏观观测值的影响程度——前者不影响其他个体,后者强烈影响其他个体。

因此,我们可以有两种不同的宏观量,一种是简单加总的宏观量,是微观逻辑的简单穿透;另一种是特殊归纳的宏观量,往往是基于个体之间排序的宏观量。在现实生活中,后者十分常见。假设一个班级有100人,要选出10人去参加竞赛,为了公平起见,会有一个事前的小测验,前10名才可以拥有参赛资格。

对于任何一个个体而言,单纯知道自己考多少分并不能确定自己能否获得资格,还需要知道别人的成绩。

于是,在这里,我们可以做一个思想实验:

假设同样一个测验,连续考两次。第一次小a考了90分,排第9名,能被录取;第二次小a考了92分,那么,他是否能被录取?

从环比来看,成绩是变好了,第二次比第一次好,但是,这不足以确定最后的结果,还要看大环境——是不是有更多的人第二次考得比第一次好?

作为对偶,还有不同的筛选规则——录取成绩超过80分的考生。

在新的规则下,我们重新再做这个思想实验,会有一个很明确的结果:既然第一次能被录取,并且第二次考的比第一次好,那么,第二次一定会被录取。

两个规则最大的差异在于:别人的表现是否影响自己的录取结果,前者强烈影响,后者不影响。

那么,我们的市场是更偏向于第一种规则——联合定价,还是第二种规则——独立定价呢?

虽然第一种形式算起来简单,也符合我们的直觉,但是,真实的市场是后者。

也就是说,每只股票的价格不是独立决定的,而是,每天放在一起,根据增量讯息来一次大的PK,最后,根据排序结果来确定价格。

但是,我内心深处十分希望市场的定价模式是DCF模型那种模式,只管自己就好了,最多管一个利率,管别人干嘛?如果是第二种模式,说实话,我们连方程式都不会写了。

然而,经过现实的反复敲打,我们不得不承认,它的定价模式就是后者——你既要看自己是否景气,还要看别人是否景气。

也就是说,本来你已经板上钉钉录取了,突然老师告诉你,还要考察平时交作业情况,你要跳起来反抗,据理力争。你不能单纯地抱着自己这次的成绩单,幻想着自己还被录取。

这是因为游戏规则变了,如果你平时交作业情况不好,这是对你很不利的规则变化。所以,并不存在一个世外桃源让你跟外界隔绝,心心念念高成长、好公司、深深的护城河并没有什么用,这一次还是要被表现得更好的人挤掉。

当搞清楚市场的联合定价原理之后,就不难理解2021年新能源板块的高估值,也不难理解现在的调整。

去年新能源板块的确很景气,但大环境不给力,别人都考的很烂,所以,拿了一个高估值;今年环境发生了变化,大环境开始变好,个别小兄弟已经开始冒头了,即便自己依然优秀,估值也要调整。

那么,估值要调整到什么位置呢?这一方面取决于自己,另一方面也取决于别人。自己这方面在于,能不能环比再优秀一些;别人那方面在于,他们到底变好到什么程度。

如果他们快速变好,那真的有的难受。

此外,还有一个很有趣的点,如果你擅长“自下而上”的视角思考问题,你会习惯性地从自己身上找原因——自身景气度,结果找来找去找不到,大概率会去怀疑市场,觉得是市场错了。然后,基于一个长期逻辑去抄底。

但是,如果你有一定的“自上而下”的视角,你会观察别人的景气度如何,如果别人景气度回升的比较猛,你会稍微等一等。

视角的不同给市场制造了巨大的分歧。事实上,这两天分歧一直在上演。

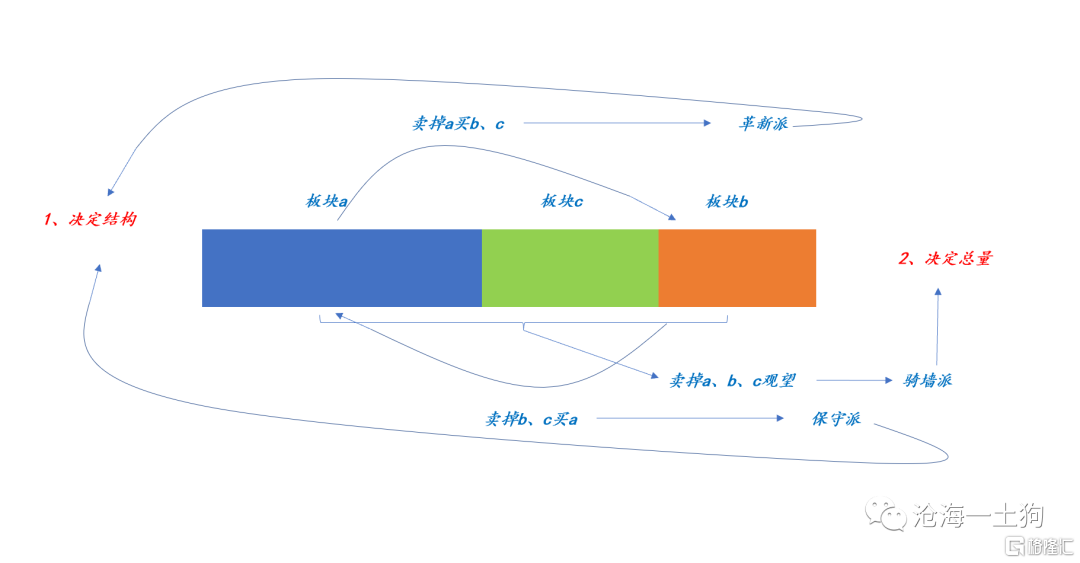

一些人卖掉了老的景气板块a,去追新的b或c;但是,另外,也有人觉得老的景气板块a的的确确没有问题,他们抛掉了b或c,去低价接a。两波人激烈冲突,制造了巨大的成交量。

由于分歧巨大,所以,被抛售的a、b、c都很多,于是,很多中间派被吓坏了,他们选择持币观望。

分歧越大,中间派越多,万得全a跌得越厉害。

于是,我们看到了很诡异的一幕:过完年回来,市场鸡飞狗跳,成交量连续放大。

从巨大的成交量来看,a或者新能源板块的景气度的的确确没出现问题,如果是因为它们自身的景气度出现问题,就不会有那么多人抄底了,成交量也不会放量。

最后的情况会演化成:a板块无量下跌,b和c板块上涨,填充a让出来的失地,万得全a反而不会这样抽风。

正是因为调整的根源来自于其他板块景气度回升,并非自身景气度下滑,市场的分歧才这么大,联动性才会那么强。

那么,后续的市场会如何演化呢?还是取决于两点:

1、新能源板块景气度如何变化;

2、其他板块景气度如何变化;

不难发现,抄底新能源的投资者的真正押注的点在于——其他板块的景气度起不来或者程度有限。

也就是说,他们押的是一个宏观逻辑,而非相反。

(ps:如果你押的是微观逻辑,真的需要反思一下自己的交易了)我们都不是神仙,无法做到真正的预判,唯一所能做的就是买定离手,静待基本面变化。

现在对于a板块最不利的因素是低毒性的奥密克戎,相比于德尔塔,其危害很有可能更多局限在上呼吸道,而肺部较低。

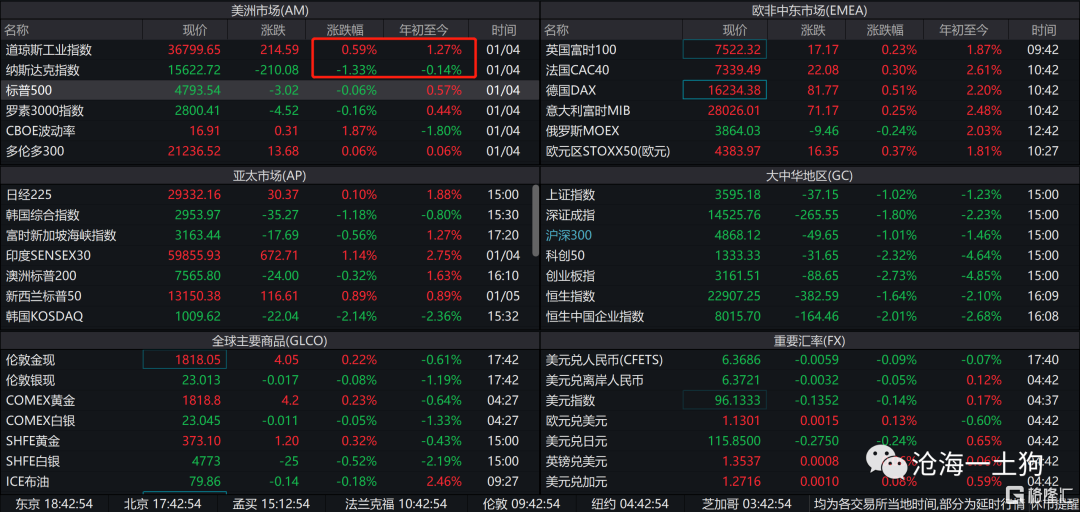

目前,海外已经在交易这个宏观变化了:1、十年美债大幅上行;2、银行股大涨;3、纳斯达克和道琼斯分化。

虽然两边市场无法直接勾连,但是,这不妨碍国内的一些投资者抄老外作业。

抄底a的投资者需要注意海外市场的这个重要变化,跟紧奥密克戎的实际毒性情况而不是感染数据——重质不重量。

总而言之,最近一段时间,A股并没有什么本质性的利空,投资者们是在处理“其他板块景气度能否持续回升”这一重大分歧,大家每天在用真金白银角力,有点杀红了眼的味道——成交量放大到了1.3万亿。

等分歧结束,成交量自然会回落,全a会重新回到上涨轨道,毕竟1月份有一个信贷脉冲行情,现在只是被巨大分歧耽搁了。

ps:数据来自wind,图片来自网络

End