下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读

快递企业再次宣布春节不打烊,将提价应对成本压力,预计2022年行业竞争仍将趋缓。航空春运预售进度较为缓慢,短期业绩仍将承压,建议关注逆向时机。

投资要点

一、每周一图:票价市场化将加速长期票价拐点到来。

近期航司上调部分干线全票价10%,是票价市场化政策的如期执行,预计未来数年将继续推进。中国民航业票价市场化改革于2004年开启,2010年后政策频出,2017年底实现重大突破——京沪线等批量干线改行市场调节价,每家航司每航季可按照规定上调核准航线全票价10%,逐步释放时刻定价空间。中国航空业空域瓶颈长期存在,干线时刻资源稀缺,票价将是未来解决供需矛盾的主要方式。短期票价仍取决于供需,长期考虑运力增速放缓,叠加票价市场化,航司长期票价上升拐点可期。

二、航空:春运预售进度较慢,短期业绩仍将承压。

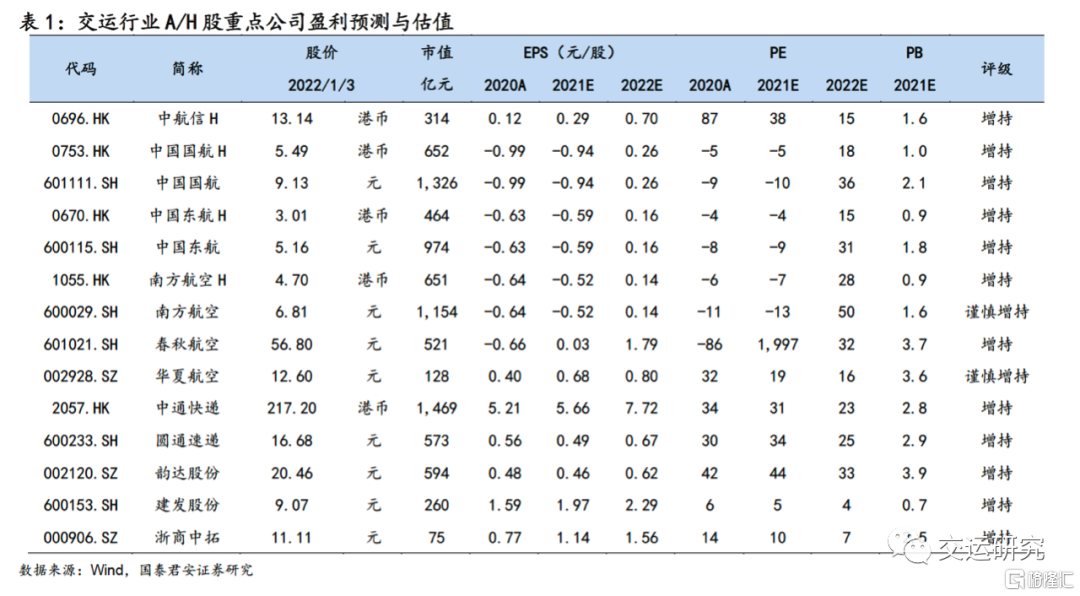

上周国内客流回升至2019年超六成,公商务需求持续恢复,国内票价回升至2019年九成以上。估算Q4国内客流为2019年六成,国内票价为2019年近九成,预计Q4航司业绩将明显承压。受各地出行指引影响,目前春运预售进度仍较为缓慢。航空具有双重复苏逻辑,未来两年复苏趋势确定,且长期前景乐观。考虑短期业绩承压,且国际开放缓慢,建议关注逆向时机。维持中国国航H/A、中国东航H/A、南方航空H、中国航信H、春秋航空“增持”评级。

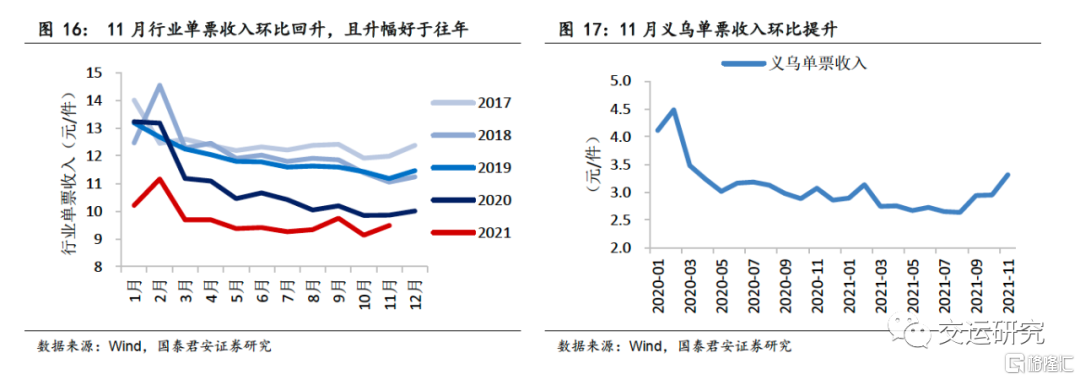

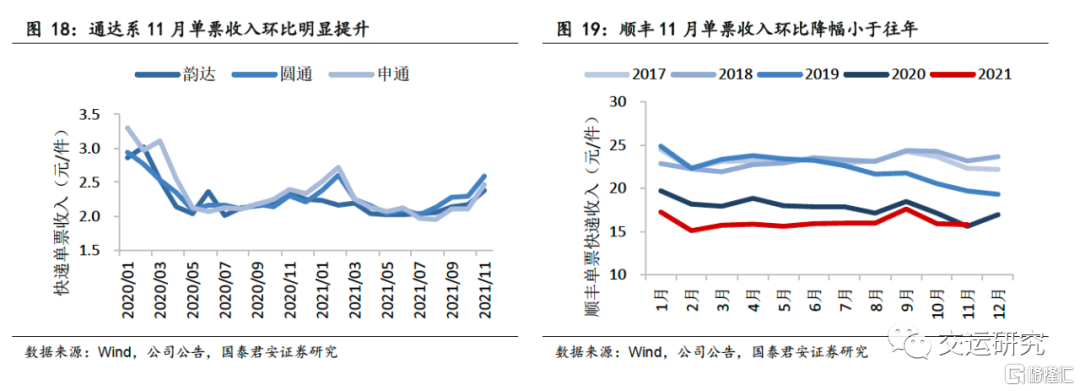

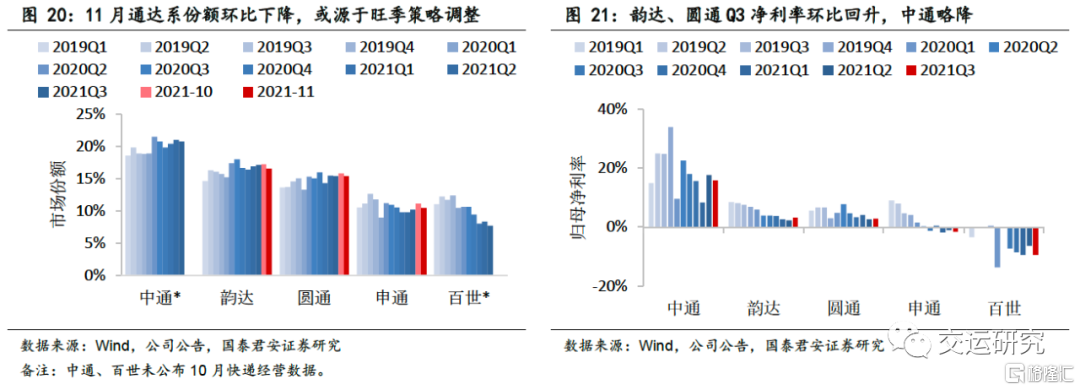

三、快递:快递再次春节不打烊,提价应对成本压力。

国家邮政局预计12月全行业快递量同比增长约13%,估算两年复合增速约25%,环比基本平稳。近日,中通、韵达、极兔、顺丰等多家快递企业陆续宣布2022年“春节不打烊”,预计将提价应对短期成本压力。近期局部市场价格变化,引发市场对价格战再起的担忧。我们认为淡季价格回落较为正常,考虑行业监管与网络稳定需求,2022年竞争仍将有望阶段性趋缓,头部企业盈利能力将得到部分修复,业绩高增长有望继续催化估值。维持中通快递、圆通速递、韵达股份“增持”评级。

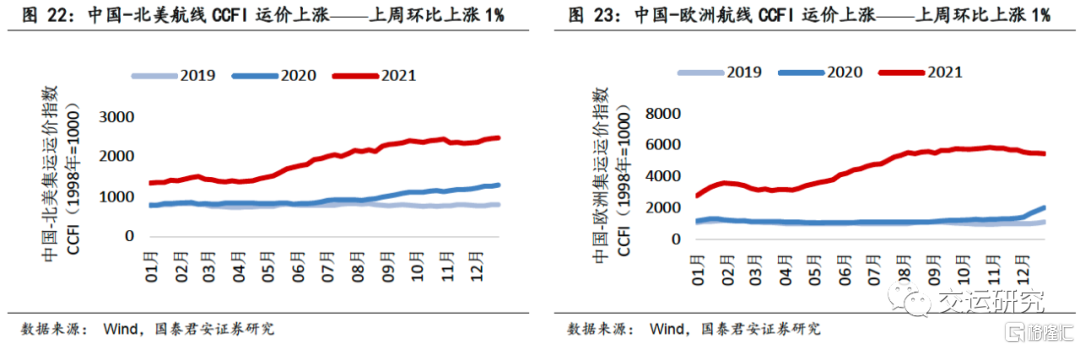

四、航运:印尼暂停煤炭出口,干散运费或将承压。

集运:上周运价继续高位震荡,CCFI环比上涨1%。考虑2022年集运公司长协价格将滞后上调,有望带动CCFI与盈利能力继续上行。近期美线需求增速放缓,建议警惕需求拐点风险。考虑市场预期与风险收益比,维持集运业“中性”评级。干散:近日印尼暂停煤炭一月出口,印煤占全球干散海运量约8%,干散货运费短期或将承压,后续政策执行情况及影响持续性仍有待观察。油运:VLCC中东-中国航线TCE仍大幅低于盈亏点。目前原油去库存与浮仓释放基本完成。预计2022年油运市场有望随着原油终端消费恢复而逐步复苏,建议关注底部时机。

五、风险提示。

国内疫情反复、全球疫情持续、病毒变异、疫苗接种速度与效果不及预期、管制政策、航司融资摊薄、经济下行、油价汇率、安全事故、电商资本行为、反垄断监管等。

报告正文

1

每周一图:票价市场化将加速长期票价拐点到来

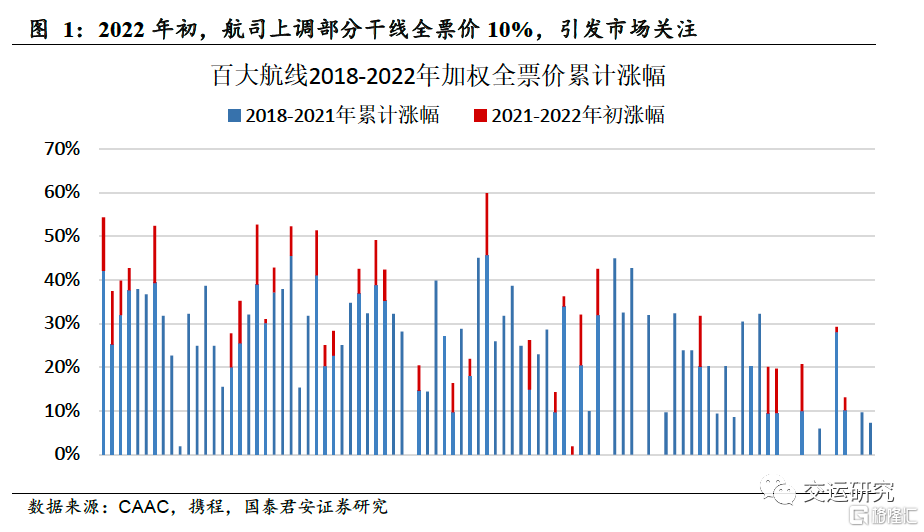

2022年初,航司上调部分干线全票价10%,引发市场普遍关注。此提价实则为中国民航业票价市场化政策的如期执行。我们希望借此机会与大家回顾中国民航业票价市场化进程,以及长期的重大意义。

票价市场化稳步推进,预计未来数年将继续

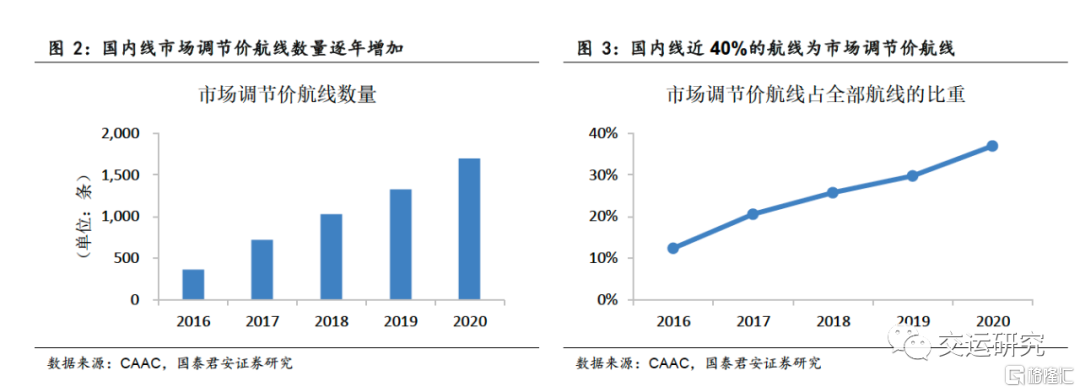

中国民航业自2004年开启票价市场化改革,2010年后随着客座率提升而进度加快,2017年底实现重大突破——京沪线等批量干线改为实行市场调节价,2020年进一步扩大市场调节价航线范围至三家以上航司共飞航线。目前国内约4600条航线中,近40%的航线已实行市场调节价。

为平稳推进票价市场化,民航局规定每家航司每航季可将部分市场调节价航线的全票价上调10%,调整航线条数不超过该航司上个航季实行市场调节价航线总数的15%。过去一年疫情下票价市场化仍稳步推进,根据我们统计,截止2021年10月,国内百大客流航线加权全票价水平已较2018年初累计上调25%。2022冬航季自2022年10月底开始,近期干线调价为例行操作,符合预期,预计未来数年将继续推进。

票价市场化将释放优质时刻价值

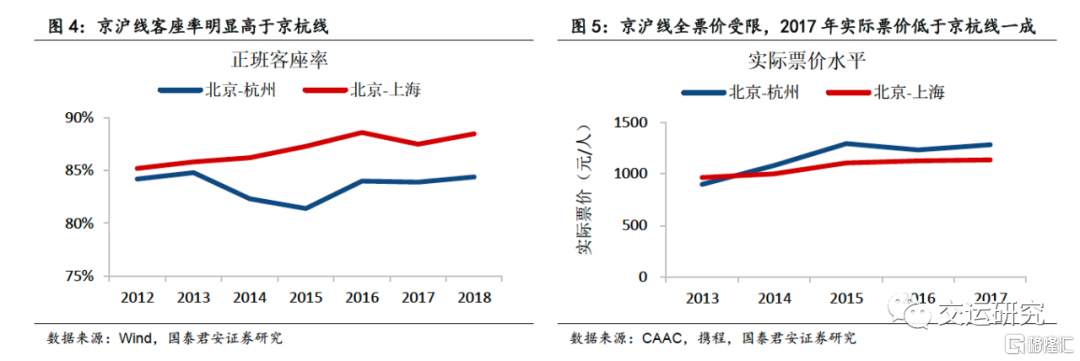

以往政府指导价显著压制了航司优质时刻的定价空间,从而扭曲了供需关系在票价水平上的真实反映,票价市场化将释放优质时刻价值。

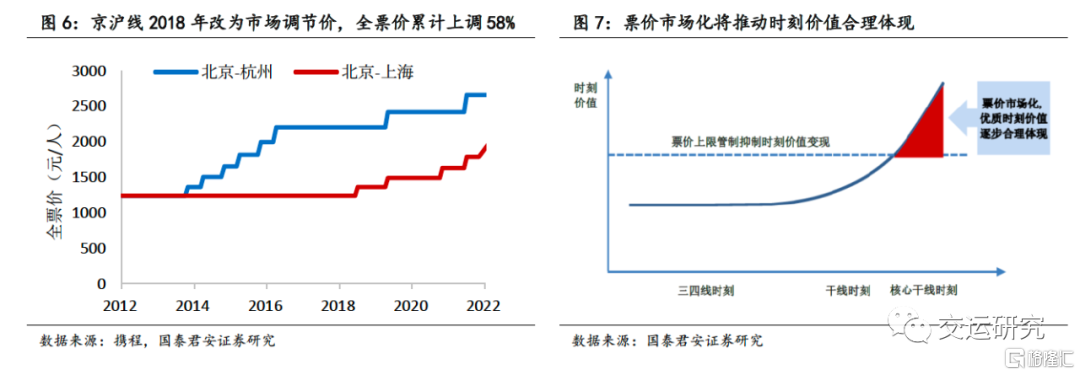

以航距相似的京沪线与京杭线为例,京杭线2013年率先改为市场调节价,而京沪线于2018年才跟进。京沪线具备高客座率及高公商务客源特征,但实际票价自2014年却持续低于京杭线。背后是,京沪线时刻的定价空间受到持续抑制,时刻价值未能充分体现。目前京沪线自2018年至今全票价已累计上调58%,参考京杭线票价,预计未来数个航季京沪线全票价将继续上调,票价市场化将驱动干线票价超预期恢复与上行。

票价将是解决干线供需矛盾的主要方式

“十三五”期间中国民航业空域瓶颈凸显,干线时刻资源稀缺。2017年民航局“115号文”明确量化管控干线时刻总量增速,干线供需矛盾突出。同时,2017年民航业加快票价市场化,给予航司更大的票价自主定价权。短期票价仍取决于供需,长期将加速票价上行拐点来临。待疫情影响消除,预计“十四五”干线供需矛盾仍将凸显,票价将成为解决供需矛盾的主要方式。考虑“十四五”期间运力增速将显著放缓,三四线增投压力减弱,叠加票价市场化,航司长期票价上升拐点可期,利润率与ROE上行将超市场预期。

2

重点行业数据跟踪与近期观点

2.1 航空:春运预售进度较慢,短期业绩仍将承压

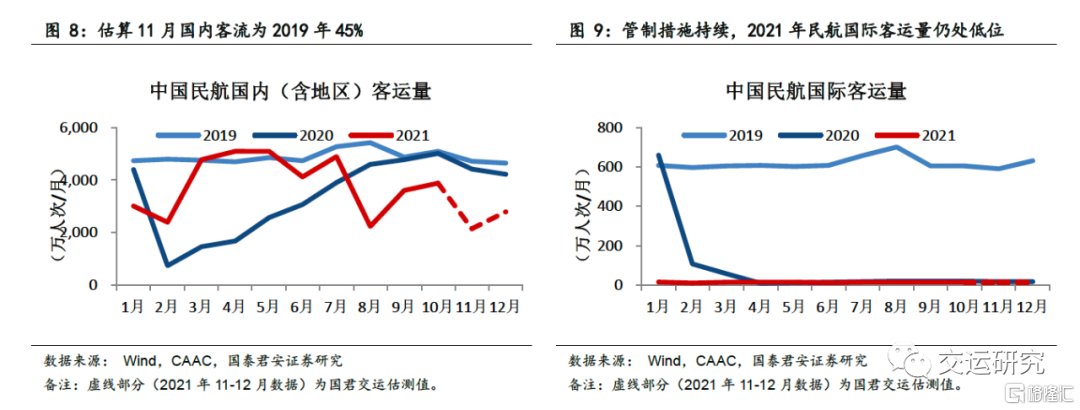

国内疫情局部延续,春运预售进度较慢

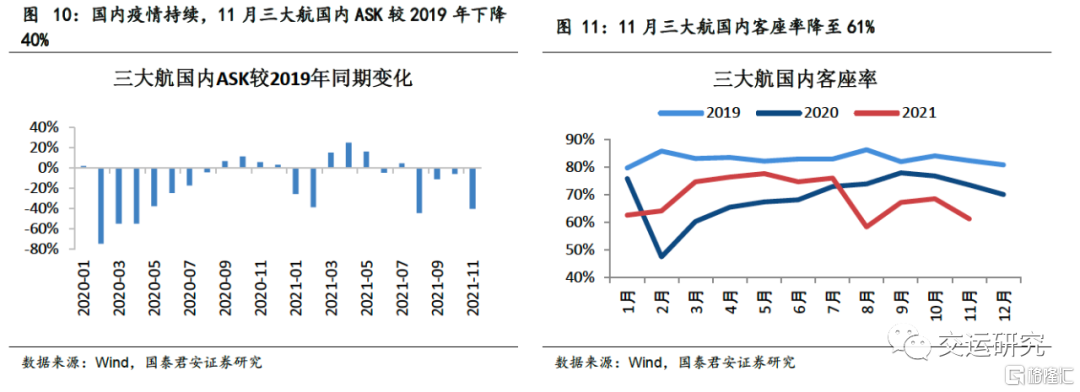

上周西安等地局部疫情持续,其他区域公商务客流继续复苏,元旦假期前国内客流回升至2019年超六成,国内票价亦回升至2019年九成以上。估算Q4国内客流为2019年六成,国内票价为2019年近九成。考虑10月中旬以来,国内疫情持续,航空量价受明显影响,预计Q4航司业绩将明显承压。受各地出行指引影响,目前春运预售进度仍较为缓慢。

2021年将再现大额亏损:估算国内客流为2019年75%,国内票价为2019年近九成

估算2021年国内客流为2019年75%,较2020年增长8%。其中,Q1至Q4国内客流分别为2019年71%、100%、69%和60%;国际客流仍处极低水平,约为2019年2%。估算2021年国内票价为2019年近九成,较2020年增长约一成。受国内疫情反复及出行指引影响,2021年春运、暑运、十一等三大旺季消失,航司2021年将继续录得大额亏损。

2022年初部分干线全票价上调,长期意义重大

近期航司上调部分干线全票价10%,提价是中国民航业票价市场化政策的如期执行。中国民航业自2004年确定票价市场化目标,2017年底实现重大突破,京沪线等批量干线改为实行市场调节价,2020年进一步扩大市场调节价航线范围。目前每家航司每航季可将符合条件与数量的干线的全票价上调10%。票价市场化稳步推进,将逐步释放时刻定价空间。短期票价仍取决于供需,票价市场化长期将加速票价上行拐点来临。

短期业绩承压,且国际开放缓慢,建议关注逆向时机

国君交运自8月重点推荐航空板块。新冠防治体系持续增强,全球疫情得控确定性提升。航空具有双重复苏逻辑,未来两年复苏趋势确定,且长期前景乐观。考虑短期业绩承压,且国际开放缓慢,建议关注逆向时机。维持中国国航H/A、中国东航H/A、南方航空H、中国航信H、春秋航空“增持”评级。

2.2 快递:快递再次春节不打烊,提价应对成本压力

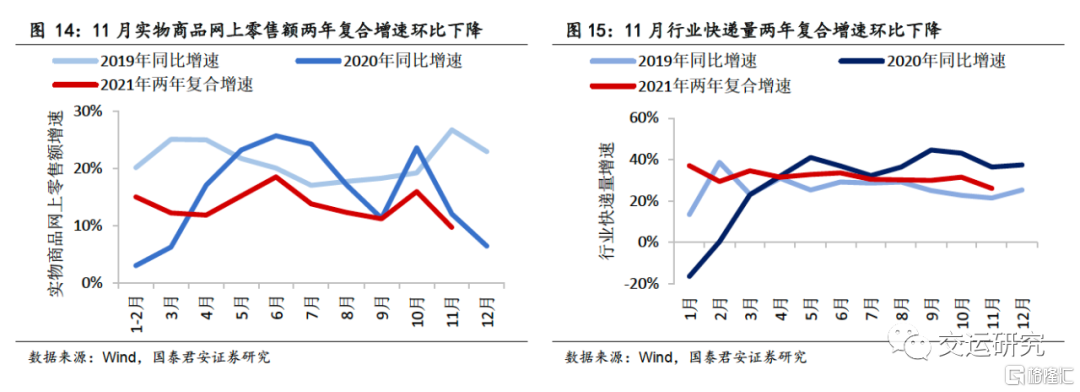

快递量:国家邮政局预计12月快递量增速环比基本稳定

据国家邮政局预计,12月全行业快递量同比增长约13%。我们估算对应两年复合增速约25%,环比基本保持稳定。同时,估算2021年全年快递量同比增长约30%,较2019年两年复合增速约31%,高于2017-2019年的增速中枢。

多家快递企业宣布“春节不打烊”,快递提价应对成本压力

近日,中通、韵达、极兔、顺丰等多家快递企业陆续宣布2022年“春节不打烊”,这也是继2021年春节后的第二次全面不打烊。春节服务时间为2022年1月30日-2月4日(共7天),其他日期将提供常态快递服务。

“春节不打烊”将保障节日快递寄递需求,同时将增加快递企业成本压力。类似2021年,预计快递企业将普遍通过提价应对短期盈利压力。其中,中通率先说明将在“春节不打烊”期间上调价格:首重1kg内加收不超过1.5元/单,续重增加不超过0.3元/kg,提价幅度低于2021年同期标准(首重1kg内加收3元/单,续重增加1元/kg)。

盈利修复开启,继续估值修复

近期局部市场价格变化,引发市场对价格战再起的担忧,我们认为淡季价格回落较为正常。考虑行业监管与网络稳定需求,预计2022年行业竞争仍将有望阶段性趋缓,头部企业盈利能力将得到部分修复,有望继续驱动第二阶段估值修复。

中长期来看,电商资本干预风险长期下降,且政府监管理性克制,行业回归良性竞争,自然集中仍将可期。Q4头部企业有望率先展现盈利弹性,或催化市场对2022年业绩高增长的乐观预期。维持中通快递、圆通速递、韵达股份“增持”评级。

2.3 航运:印尼暂停煤炭出口,干散运费或将承压

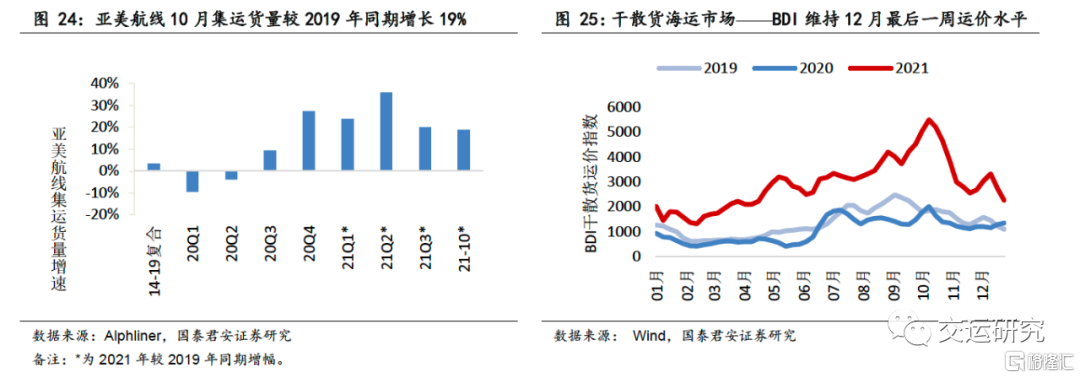

集装箱运输:长协价格或大幅上涨,警惕需求拐点风险

近期上海至欧美航线载运率继续保持接近满载水平,运价仍呈现高位震荡。上周CCFI(反映集运公司结算价格)综合指数周环比上涨1%,FBX(反映货代结算价格)综合指数周环比下跌2%。

近期集运公司与大客户陆续商谈签订2022年长协价格,预计长协价格将之后上调,有望带动反映结算价格的CCFI与盈利能力继续上涨。美西港口拥堵延续,预计供给瓶颈缓和仍需时间,短期紊乱仍将延续。预计2022年一季度集运公司盈利能力有望继续创记录。过去数月我们观察到美线货量旺季回落,货代报价高位下降,且北美航空货量增速放缓,建议重点警惕需求拐点风险。考虑市场预期与风险收益比,维持集运业“中性”评级。

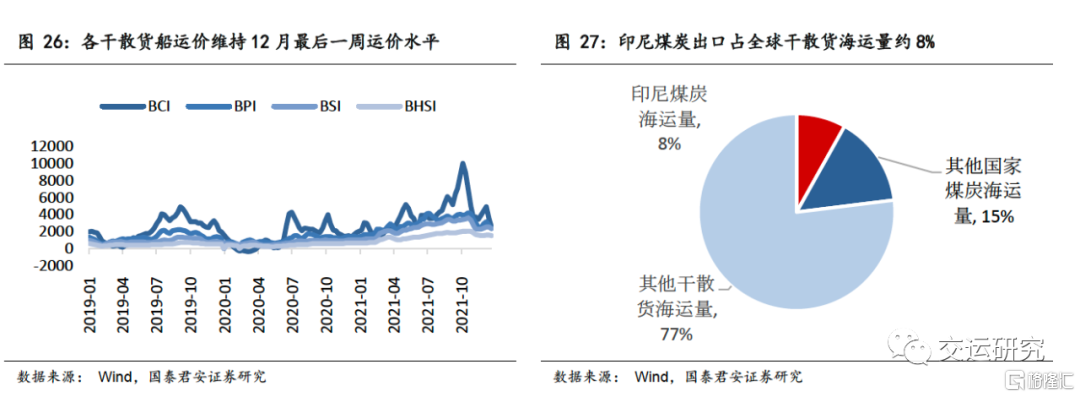

干散货运输:印尼暂停煤炭出口,货量缩减或使运价承压

2021年11月波罗的海干散货运价指数BDI自高点回落近半,12月持续下跌至2266点。全球干散货海运量仍弱于疫情前。2021年12月31日,印尼政府宣布,因国内煤炭供应紧张,要求煤炭企业在2022年一月期间停止煤炭出口。印尼煤炭出口占全球煤炭海运量约三成,占全球干散货海运量约8%,印尼煤炭出口禁令将导致短期货量缩减,干散货运费将可能承压。考虑印尼与他国签订出口合同,后续政策执行情况及影响仍有待进一步观察。

原油海运市场:全球浮仓逐步释放,关注底部布局时机

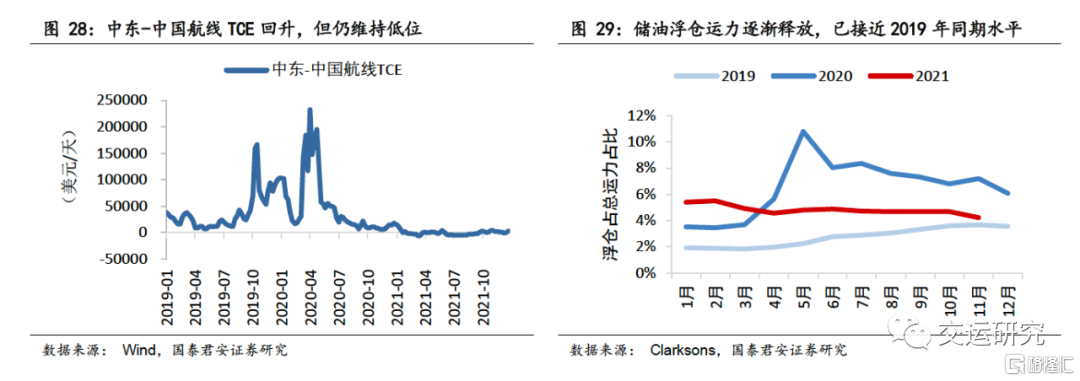

VLCC油轮中东-中国航线的TCE(等价期租水平)维持2711美元/天,仍明显低于行业盈亏平衡点。根据Clarksons统计,2021年12月,浮仓储油占比已接近2019年水平。考虑原油去库存和浮仓运力释放均基本完成,我们估计2021Q4供需较Q3略有改善。预计2022年油运市场将有望随着原油终端消费恢复而逐步复苏。

3

投资策略:快递盈利修复开启,关注航空逆向时机

国君交运自2021年8月底建议增持电商快递头部企业,我们认为第一阶段基于位次风险下降的估值修复基本完成。预计行业竞争阶段性趋缓。头部企业盈利能力将迎修复,有望继续驱动第二阶段估值修复。2021Q4或率先展现超预期盈利弹性,催化市场对2022年业绩高增长的乐观预期。维持中通快递、圆通速递、韵达股份“增持”评级。

国君交运自8月重点推荐航空板块。新冠防治体系持续增强,全球疫情得控的确定性提升。航空具有双重复苏逻辑,未来两年复苏趋势确定。考虑短期业绩承压,且国际开放缓慢,建议关注逆向时机。维持中国国航H/A、中国东航H/A、南方航空H、中国航信H、春秋航空“增持”评级。

国君交运自2020年5月底部推荐中远海控。2020年Q4集运市场进入紊乱阶段,过去一年紊乱持续性超出我们预期。未来紊乱终将结束,有待供应链提效或需求回落。过去数月我们观察到美线货量旺季回落,货代报价高位下滑两成,且北美航空货量增速放缓,2022年建议警惕需求拐点风险。考虑市场预期与收益风险比,维持集运业“中性”评级。

油运市场2020年3-4月短暂疯狂后,在过去一年经历了漫长的供需寻底阶段,运价持续低迷。考虑原油去库存和浮仓运力释放均基本完成,预计未来原油海运贸易将随终端消费恢复而迎来加速回暖,2022-23年油轮市场将开启逐步复苏。建议关注油运企业底部时机,受益标的中远海能、招商轮船。

4

风险提示

国内疫情反复风险;全球疫情持续时间超预期风险;病毒变异风险;疫苗接种速度与效果不及预期风险;政府管制及指引政策风险;航司融资摊薄风险;经济下行风险;油价汇率风险;安全事故风险;电商资本行为影响风险;反垄断监管风险。