下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年2月君实生物宣布将自家核心产品特瑞普利单抗(PD-1)授权给阿斯利康销售时,就曾引发市场热议,不料这桩合作不到一年便告吹。

2022年1月4日,君实生物发布公告证实了双方“分手”的传闻。

关于这次合作终止的原因,坊间有种种猜测。君实在公告中表示,随着公司自建的商业化团队逐步成熟,特瑞普利单抗注射液更多适应症成功纳入最新版国家医保目录,为更好地落实公司下一发展阶段的产品商业化推广策略,积极应对未来的市场竞争格局,经双方友好协商签署终止协议,公司商业化团队将负责特瑞普利单抗注射液在中国大陆地区的全部推广活动。

其实,从这一年里君实的种种动作来看,无论“牵手”还是“分手”,都是其主动而为之的一步棋。当初选择授权给阿斯利康是看中了对方在广阔市场的渠道积累;现在主动收回销售权,君实也有相当的底气。

一、究竟哪种销售模式最适合创新药?

面对国内市场上恒瑞、信达和百济的压力围困,君实生物在2021年选择的商业化策略是“牵手”阿斯利康开拓广泛市场。

2021年2月28日,君实与阿斯利康签署了《独家推广协议》,阿斯利康获得特瑞普利单抗在中国大陆地区后续获批上市的泌尿肿瘤领域适应症的独家推广权,以及所有获批适应症在非核心城市区域的独家推广权。君实将继续负责核心城市区域除泌尿肿瘤领域适应症之外的其他获批适应症的推广。

阿斯利康合作模式 来源:公司官网,中泰证券研究所

君实与阿斯利康在当时的联手,实际上可看作双向奔赴、各取所需的结果。

君实经过两年的销售团队自建,主要集中于核心区域(截至2020年底,君实销售团队总人数达到912人),但面对产品进入医保后带来的市场下沉,企业需要计算县域每增加一名推广人员的投入产出。而阿斯利康是中国最早开始布局县域渠道网络的外企(拥有超过4500人的县域团队),承担代理销售的条件已经成熟。

双方于2021年2月底建立合作,根据君实的2021年半年报,特瑞普利单抗已成功实现全国医院覆盖数量翻番,达到约3000家医院,以及超过1500家专业药房。尽管在上半年实现盈利,但公司始终未公开PD-1的销售业绩,也让外界对两家的合作实绩打了个问号。

2021年11月3日,君实发布人事任命,首次设联席首席执行官一职,由公司董事,曾担任通化东宝CEO的李聪全权负责商业化工作。而阿斯利康方面也出现一系列人事变动,11月县域老大离职,县肿瘤业务并入肿瘤事业部,12月肿瘤事业部总经理和零售事业部负责人离职,期间传出AZ的PD-1销售团队解散。直到今年1月4日尘埃落定,君实官宣合作终止。

在公告中,君实生物称公司自建的商业化团队逐步成熟,而产品有更多适应症成功纳入医保,将有利于进一步推动市场推广、提升整体销售规模。此外,药物目前在非核心城市区域的销量占整体销量比例较小,君实也将加强在非核心城市区域的推广力度。

君实曾多次对外表示,商业化对君实,对创新药企是一个考验。所有环节都是新的,其中也包括销售模式,需要从企业的能力、产品以及适应症的定位等角度进行综合考量。

经历过自建团队,外部合作后,君实决定收回销售权,任命高管,经过几轮地摸索,商业化在君实内部已上升到了空前高度,正全力推进资源整合。不过整体来看,还是保持着稳扎稳打的节奏。

二、如何在PD-1内卷中另辟蹊径?

当很多人开始对国内PD-1产品内卷的现状感到无奈,业内也逐渐出现另一种声音,PD-1的未来里仍然有星辰大海。这一机会就来自于可获益人群的增长,通过更多适应症的探索,治疗线数的前移,联合疗法的开发,以及海外市场的拓展。

君实目前获批的4项适应症分别针对黑色素瘤、鼻咽癌、尿路上皮癌,都属于传统意义上的小瘤种,这和公司临床布局上遵循“小适应症+大适应症”策略有关。基于小适应症的临床亟需,产品通常能够获得审评上的加速,特瑞普利单抗的速度优势也的确突出,既是首个在中国上市的国产PD-1,也是首个在美国提交上市申请的国产PD-1。

2021年下半年开始,特瑞普利单抗在大适应症方面也开始陆续传来消息。一线治疗食管癌和非小细胞肺癌的适应症上市申请均获受理,多个大瘤种的3期研究数据也预计在2022相继读出。

君实生物今后3年的主战场,也是重头戏,将逐步转移到食管癌、肺癌、肝癌、胃癌等大癌种上,通过“辅助治疗/新辅助治疗+一线治疗”的方式实现大适应症全面布局。

所谓新辅助治疗与辅助治疗主要是指在手术前、后进行的一系列治疗(化疗、放疗、介入治疗和免疫治疗)。有证据表明,免疫疗法用于肿瘤患者的辅助与新辅助治疗能够显著改善病人预后。这也凸显出君实的战略布局意义重大。

据财报显示,特瑞普利单抗在中、美等多国开展了覆盖超过15个适应症的30多项临床研究,除了广泛布局多瘤种的一线治疗外,同时在肺癌、肝癌、食管癌、胃癌等瘤种都积极布局了围手术期的辅助/新辅助治疗,是国内布局辅助/新辅最早也是最广的企业之一。

例如,2021年4月,特瑞普利单抗用于含铂化疗失败包括新辅助或辅助化疗12个月内进展的局部晚期或转移性尿路上皮癌的治疗获国家药监局附条件批准上市;特瑞普利单抗有3项研究成果,包括肝细胞癌的新辅助治疗、食管鳞癌的新辅助治疗与小细胞肺癌的维持治疗入选AACR美国癌症研究协会年会(AACR 2021)。2021年6月,特瑞普利单抗联合化疗新辅助治疗食管鳞癌成果,入选第29届欧洲胸外科医师协会年会(ESTS 2021)。

根据长江证券研报显示,从竞争格局的角度考虑,不同于一般超过6家的一线适应症申报,布局辅助与新辅助治疗的竞争对手少,往往是独家或只有一个竞争对手。在大适应症方面,君实肝细胞癌辅助治疗的适应症(III期临床)已完成入组,非小细胞肺癌新辅助治疗的适应症(III期临床)也即将完成入组,进度上领先于国内同业,甚至是海外竞争对手。

同时,从病患人数来看,该领域市场潜力巨大,具体而言:国内肺癌、胃癌、肝癌、食管癌每年新患人数分别可达82万、48万、41万、32万人,其中约超过一半的病患都会选择手术治疗,病患基数巨大。

随着特瑞普利单抗各项NDA的陆续申报,以及潜在目标病人群体数逐步增加,近年来君实生物布下的大棋局,有望被逐渐激活。

三、研发管线扩张的内在逻辑

如前所述,君实生物过去的主战场一直是以PD-1单抗为代表的大分子抗肿瘤药的研发,并期望以PD-1作为基石药物构建I-O管线联用矩阵。

众所周知,PD-1是广谱的免疫治疗靶点,在各大癌种中均有表达,具有很好的联用基础,因此可以作为基石药物构建联用矩阵。

构建以特瑞普利为基石的联用矩阵 来源:公司官网,中泰证券研究所

基于对IO领域的理解,君实已自研多个具有全球新潜力的新靶点药物,覆盖BTLA,CD39,IL-21,CD112R等。此外,还通过采取License-in的形式,快速切入某一细分领域,并以引进产品为起点,快速建设相应技术平台,已先后引入ADC、小分子、融合蛋白等药物,同时也在自建RNAi,ADC,双抗,多抗药物研发平台。

凭借“自研+引进”的模式,君实生物的研发管线越发丰富。截至2021年上半年,在研产品管线达到45项,覆盖五大治疗领域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。

在45项产品中,处于商业化阶段的在研产品共2项(特瑞普利单抗以及埃特司韦单抗),处于新药上市申请阶段在研产品1项(阿达木单抗),处于3期临床阶段的产品有3项(PARP抑制剂、昂戈瑞西单抗以及贝伐珠单抗),近20项在研产品处在临床前开发阶段。

抗感染领域是君实在2020年新涉足的,有疫情的偶然因素,也有企业技术平台和团队厚积薄发的必然,目前来看成果卓著。在新冠领域,除了已在海外实现销售的JS016(埃特司韦单抗/etesevimab)以外,还布局了可与JS016联用的JS026,以及小口服小分子药物VV116(2021年12月31日在乌兹别克斯坦获得紧急使用授权,中国临床正在迅速推进中)。君实生物是国内首批投入多种不同路径新冠药物开发的企业之一,考虑通过不同药物进行互补。

不仅如此,君实似乎发现了抗感染领域的大片蓝海,打算深耕。2021年,公司发起成立了君拓生物,主攻疫苗和抗感染药物,在今年12月进行增资扩股,融资金额达到12.75亿元。公司还与中科院微生物所“二度牵手”,共同开发寨卡病毒疫苗。也许今后在君实的管线上还将看到更丰富的疫苗管线。

除此以外,君实也在布局双抗、ADC、mRNA、疫苗等多种新技术平台,在丰富现有研发管线的同时,将业务延伸到市场潜力巨大但尚未被覆盖到的领域。

君实计划基于公司成熟的单抗平台技术,开发出适用于不同作用机制的双抗平台。同时,打造出从早期研发到GMP生产一体化的ADC自主研发平台。

2021年7月,君实宣布与嘉晨西海成立合资公司,在全球范围内合作开发和商业化基于mRNA技术平台和其他技术平台进行的肿瘤、传染病、罕见病等疾病领域的新药项目。

四、本土创新药如何“优雅”地出海?

当下,我国创新药市场正处于激烈竞争的态势,国际化成为国内创新药企打开广阔增量市场的一条“捷径”。

在“出海”路径的选择上,对于研发实力强劲,但初次出海的Biotech,通常会通过license-out回笼现金流,借助当地药企成熟的商业渠道开拓海内外市场。

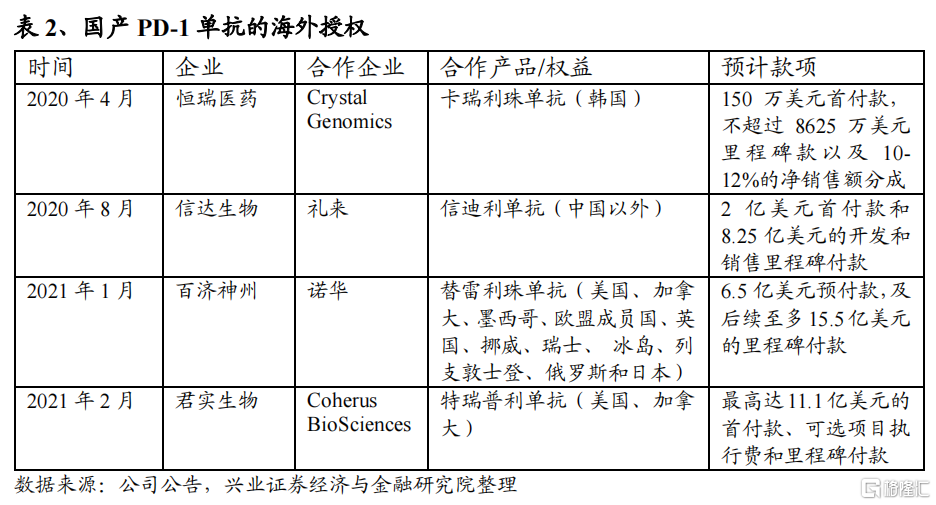

这在PD-1单抗赛道中最为典型。君实生物、恒瑞医药、百济神州、信达生物等不仅在海外开展临床试验,还将自家的PD-1单抗进行海外授权交易。

君实生物的PD-1和新冠中和抗体这两款产品分别授权给了北美地方销售型企业Coherus和跨国药企礼来。两类企业背景迥异,这个选择本身也很有意思。

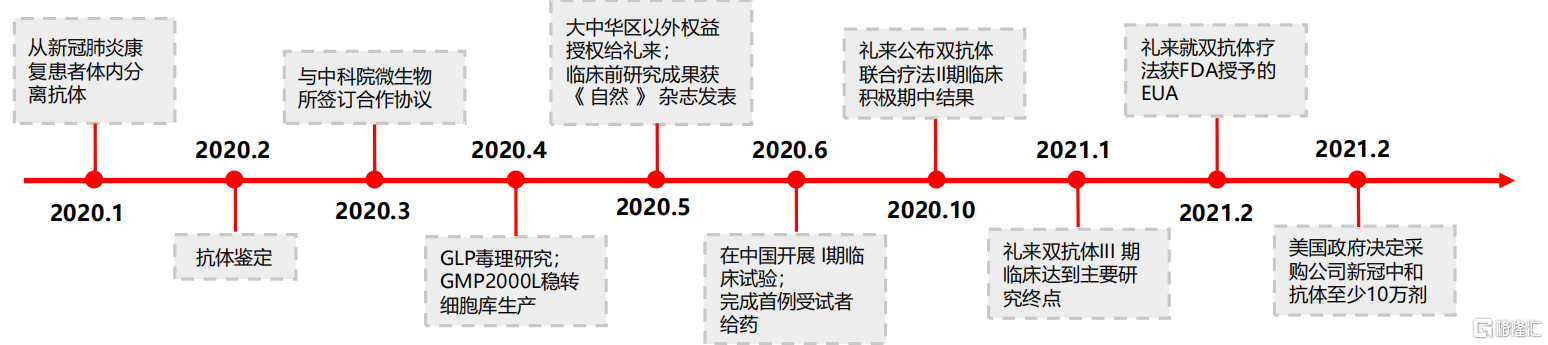

去年疫情爆发后,君实与中科院微生物所仅用4个月就合作完成了新冠抗体新药JS016(埃特司韦单抗/etesevimab)的临床前研究。期间,由于海外的疫情蔓延,君实又与正在全球范围内寻找新冠候选药物的礼来一拍即合,不到一个月就签订许可协议,授予礼来在大中华地区外对JS016开展研发、生产和商业化的独占许可。

回过头看,在这场和病毒的赛跑中,中国基础科研院所,本土创新药企,以及跨国大厂礼来的加入确实演绎了一场完美接棒。JS016的研发和转化速度始终保持在全球第一梯队。

君实/礼来中和抗体研发进度 资料来源:公司公告,长江证券研究所

立项仅一年,JS016与礼来的另一款抗体药巴尼韦单抗组成的双抗体疗法在2021年2月获得了美国FDA的紧急授权,并在9月和12月连续拓宽授权范围,被允许用于高风险人群的轻中度COVID-19的治疗以及暴露后预防(PEP),是全球首个且目前唯一覆盖12岁以下人群的中和抗体疗法,可为全年龄段的高风险人群提供COVID-19的治疗和预防选择。

截至目前,双抗体疗法在全球四大洲超过15个国家和地区获得授权,已有超过50万人使用,累计订单超过100万剂。JS016成为首个实现海外销售的国产大分子药。

合作伙伴在全球层面强大的临床和准入能力,除了让JS016迅速加入海外抗疫,也让君实方面获得了丰厚的许可回报。

根据协议,礼来向君实支付1000万美元首付款,并在实现规定的里程碑事件后支付最高2.45亿美元的里程碑款,外加该产品销售净额两位数百分比的销售分成。

在2020年君实生物16亿元的营收中,有超过4亿元的“技术许可”收入,主要来自JS016。

2021年,随着疫情的持续蔓延,欧美国家对于新冠抗体产品的需求旺盛。据礼来财报披露,2021年前三季度中和抗体销售收入为14.3亿美元。预计今年君实的技术许可收入相当可观。

与JS016项目打包式license-out不同,君实在PD-1产品特瑞普利单抗的出海中掌握了更多的主动权。

2021年2月,君实与Coherus就特瑞普利单抗和两个可选项目(如执行)在美国和加拿大的开发和商业化达成合作,并获得总额最高达11.1亿美元的首付款、可选项目执行费和里程碑付款。

Coherus重金相邀,将特瑞普利单抗作为其管线上下一代联合疗法开发的基石类药物,一方面是对特瑞普利单抗数据表现的看重,另一方面也是对君实临床能力的信任。根据协议,PD-1和其他许可药物在北美的临床由双方合作进行,Coherus支付一定的开发费用。

显然,这有助于君实继续培养在海外的临床团队。今年晚些时候,君实官宣引进两位FDA前官员作为公司的首席医学官和医学VP,临床研究也从亚洲、美国,拓展到欧洲。

君实生物CEO李宁曾在一个“出海”话题的圆桌论坛上表示,本土创新药企出海是一个渐进的过程,不仅仅是走出去,还要扎下根。从JS016到特瑞普利单抗的出海,君实的循序渐进,的确有迹可循,值得期待。

结语:伴随着在过去的2021年里特瑞普利单抗、新冠中和抗体和新冠口服药等重磅产品陆续迎来的利好,使得此前布下的“棋局”大有被“激活”的迹象。

尤其从长期来看,随着在研产品管线不断向后期推进,君实生物2022年之后的预期也在不断向好。