下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

在本篇报告中,本文将对新基建产业链相关存量转债进行梳理。

自国务院副总理刘鹤于2021年9月6日在2021中国国际数字经济博览会提出“适度超前进行基础设施建设”后,数字经济新基建的关注度再度提升。随后,2021年中央经济工作会议提出,“当前中国经济发展面临需求收缩、供给冲击、预期转弱三重压力,2022年经济工作要稳字当头、稳中求进,可适度超前开展基础设施投资”,新老基建作为稳增长的重点抓手,成为市场广泛关注的主线之一。

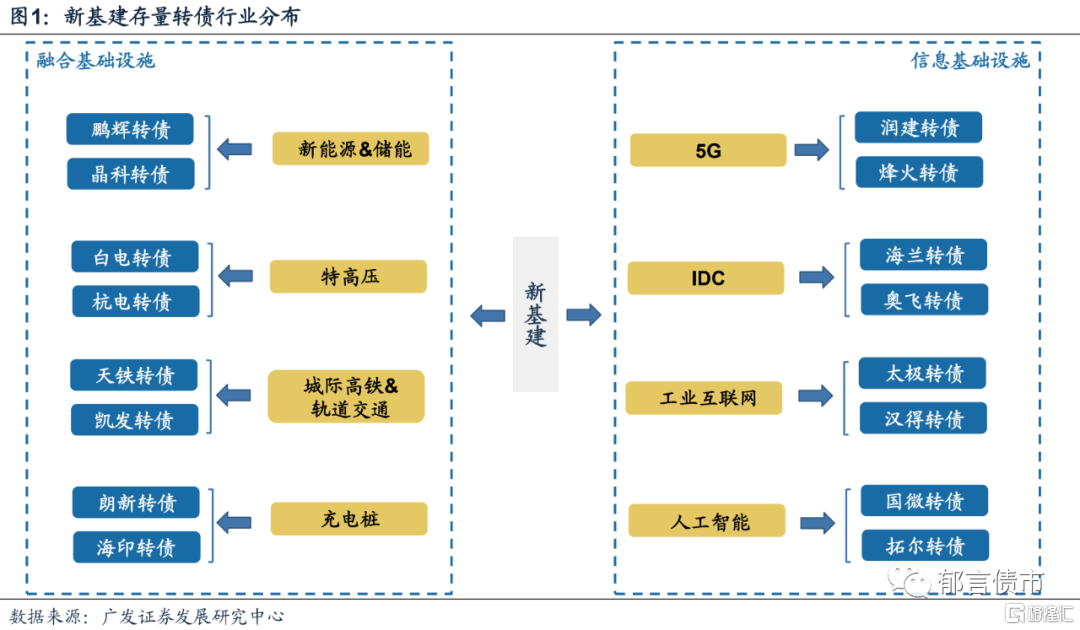

据此,本文将对信息基础设施(5G基建、人工智能、数据中心、工业互联网)和融合基础设施(特高压、城际高铁和轨道交通、新能源汽车充电桩)等新基建领域相关存量转债梳理。

5G基建领域,5G作为数字经济的重要引擎,是实现万物互联的关键新型基础设施,建议关注润建转债的弹性以及烽火转债的配置价值。

人工智能板块,智慧安全芯片龙头品种国微转债、语义智能领先品种拓尔转债具有较高关注价值。

数据中心领域,建议关注UDC品种海兰转债,以及可适当关注可能受益于低PUE要求的佳力转债的配置价值。

工业互联网板块,太极转债工业互联网平台较为成熟且应用广泛,具有相对较高关注价值。

新能源车充电桩方面,当前车桩比仍处于相对低位,不过充电桩运营商相关品种较为缺乏,建议主要关注充电服务平台品种朗新转债。

特高压领域,可适当关注国内特高压电容器领先品种白电转债。

城际高铁和轨道交通方面,天铁转债价格已处于市场高位,建议适当关注轨交业务较为纯正的凯发转债以及飞鹿转债。

核心风险提示。新基建项目建设进度不及预期;2022年专项债新增额度不及预期。

在本篇报告中,本文将对新基建产业链相关存量转债进行梳理。自国务院副总理刘鹤于2021年9月6日在2021中国国际数字经济博览会提出“适度超前进行基础设施建设”后,数字经济新基建的关注度再度提升。随后,2021年中央经济工作会议提出,“当前中国经济发展面临需求收缩、供给冲击、预期转弱三重压力,2022年经济工作要稳字当头、稳中求进,可适度超前开展基础设施投资”,新老基建作为稳增长的重点抓手,成为市场广泛关注的主线之一。

事实上,早在2018年底的中央工作会议中,涵盖5G、人工智能、工业互联网等行业的新基建概念已经被提出。而在2020年3月4日,中共中央政治局常务委员会召开会议之后,官媒提出新基建主要包括7大领域:5G基建、特高压、城际高铁和轨道交通、新能源汽车充电桩、IDC、人工智能以及工业互联网。

2020年4月20日,国家发改委在新闻发布会提出正式定义,新基建主要包括信息基础设施、融合基础设施、创新基础设施等三方面内容,且伴随着技术革命和产业变革,新型基础设施的内涵、外延也会随之而变。

站在2021年底,在双碳目标之下,新能源相关基础设施建设成为了新基建概念最主要的外延方向。2021年11月人民银行也推出碳减排支持工具,其在数量层面并未直接设定额度上限,在价格层面利率水平也相对较低,以期拉动新能源领域基建投资,助力实现碳达峰、碳中和。

我们此前已在《储能及新能源发电转债大盘点》中对“能源新基建”领域相关品种进行过详尽梳理,本文将沿用上文提及的新基建的定义,来对信息基础设施(5G基建、人工智能、IDC、工业互联网)和融合基础设施(新能源汽车充电桩、特高压、城际高铁和轨道交通)等领域进行相关存量转债梳理。

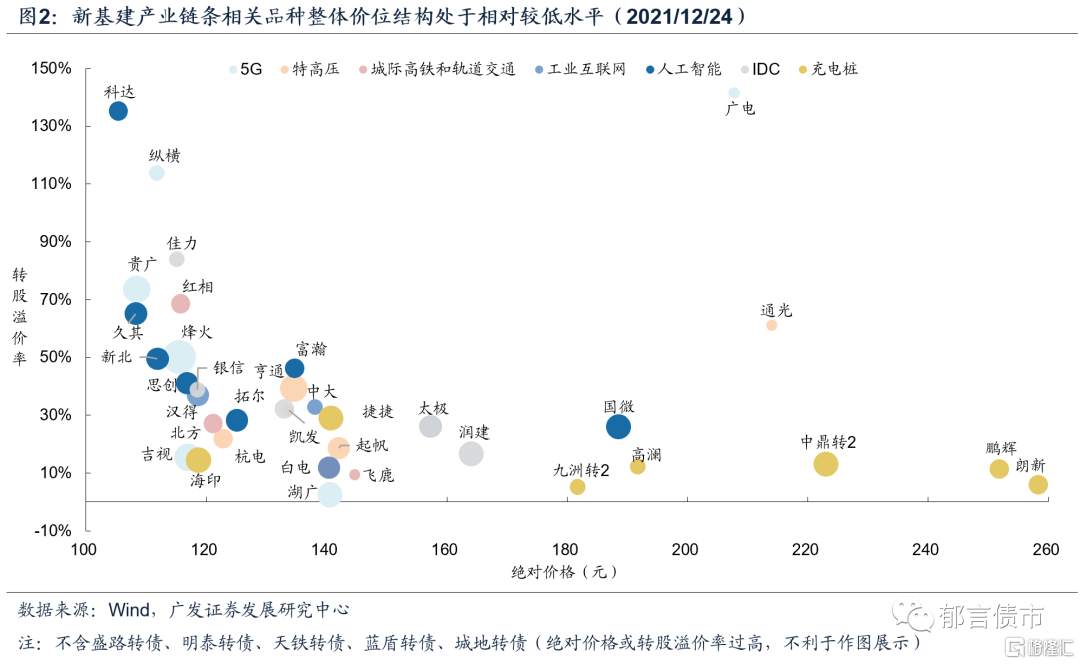

价位结构方面,除部分新能源业务较为纯正的品种之外,新基建产业链条相关品种整体价位结构处于相对较低水平,大多数转债绝对价格处于110-140元区间附近,并未体现出明显的细分行业特征。值得注意的是,这些转债的转股溢价率水平分化较大,建议适当规避部分估值显著较高的品种。

1

信息基础设施:

关注各细分领域弹性品种

混改

信息基础设施内涵主要指的是基于新一代信息技术演化生成的基础设施,包括5G、工业互联网等通信网络基础设施、人工智能等新技术基础设施、数据中心等算力基础设施。

(一)5G:关注润建转债的弹性以及烽火转债的配置价值

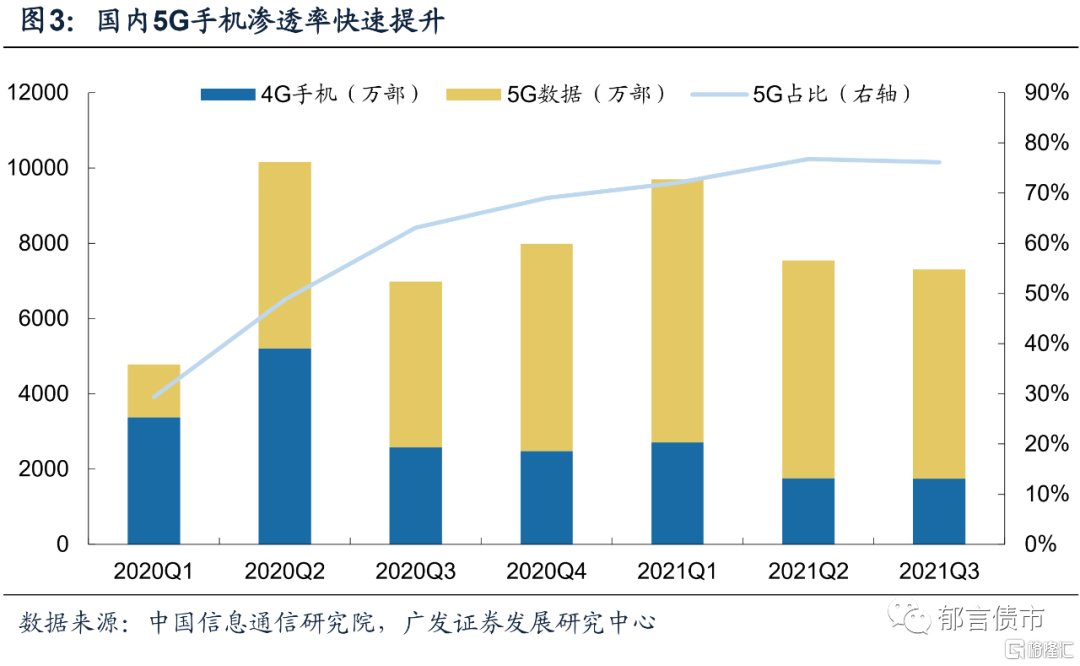

5G作为数字经济的重要引擎,是实现万物互联的关键新型基础设施。5G基站建设方面,根据2021年11月16日工信部召开的《“十四五”信息通信行业发展规划》新闻发布会,“我国已建成5G基站超过115万个,占全球70%以上,是全球规模最大、技术最先进的5G独立组网网络。全国所有地级市城区、超过97%的县城城区和40%的乡镇镇区均已实现5G网络覆盖”。5G终端方面,2021年1-11月,国内市场手机总体出货量累计3.17亿部,同比增长12.8%,其中,5G手机出货量2.39亿部,同比增长65.3%,占同期手机出货量的75.3%。

在5G新基建领域,存量品种主要分布在通信网络设备&服务、光纤光缆、PCB以及广电等领域。其中,在通信网络设备&服务领域,存量品种主要包括润建转债、烽火转债、纵横转债、盛路转债等。

润建转债,正股润建股份是国内民营通信网络管维领先企业,采取“线上平台+线下服务”的经营模式。公司主营管维业务涵盖通信网络、IDC数据网络、信息网络、能源网络等四大领域。其中,通信网络由核心网、传输网、无线及有线接入网等,以及通信4G、5G基站等配套设施组成。2021H1公司已落地5G+数字化行业综合解决方案,如电网数字化、智慧校园、社会综合治理等应用领域。同时公司还着手研发5G及物联网技术应用、5G巡检安防机器人等产品。

根据公司2021年11月11日投资者关系活动记录表,除传统通信业务之外,润建股份运维业务已延伸至光伏、储能等领域,可为储能电站的提供全生命周期的智慧运维运营解决方案,且中标“桂林市永福县整县屋顶分布式光伏发电项目”。此外,公司在无人机和VR领域也有所布局,公司无人机业务主要集中在电网领域,归属于电网数字化范畴;公司AR、VR作为底层技术也已在公司部分数字化解决方案中应用,如南航航空培训VR等。

转债方面,润建转债主体评级为AA,规模尚可,截至2021年12月24日的绝对价格为164元,对应转股溢价率为16.64%,估值相较等级相同、平价相近的楚江转债略为温和,建议密切跟踪正股在能源领域的业务拓展情况,适当博弈润建转债弹性价值。

烽火转债,正股烽火通信同时为5G基建两大重点领域(光纤光缆、光通信设备)龙头。5G承载方面,公司拥有基于超高速、超长距、大容量的光传输系统支持5G承载解决方案,公司10G速率前传设备早于2019年已通过验收,是业内首次完全意义上符合ITUG.698.4标准的设备。

根据公司跟踪评级报告,截至2021Q1,本期转债募投项目5G承载网络系统设备研发及产业化项目建设进度已达60%,下一代光通信核心芯片研发及产业化项目建设进度已达93%。而根据中国移动2021年至2022年SPN设备新建部分集中采购中标候选人信息,中国移动本次集采规模拟为32976套SPN设备(5G承载网组成部分),约23.51亿元,烽火通信中标份额为22.1%,位居华为、中兴通讯之后。此外,在轨交领域,烽火通信已中标武汉市轨道交通线网信息化云平台项目。

转债价位方面,烽火转债为典型的大规模&高等级品种,目前处在市场较低的绝对价格区间,可适当关注配置价值。

在广电行业,根据国家广播电视总局发布的《关于加快推进广播电视媒体深度融合发展的意见》,推进广电新基建和5G应用,打造广电5G应用平台,建设智慧广电数据中心同样是业内重点布局方向。对应到转债市场,存量品种主要包括湖广转债、贵广转债、广电转债、吉视转债等。其中,湖广转债正股价格近期波动较为剧烈,需谨慎关注转债层面潜在资金扰动。

在光纤光缆、PCB领域,鉴于我们已在此前发布的报告《低估值转债大盘点——生猪、基建、光缆》和《电子产业链转债大盘点》对相关行业进行了梳理,在此不再赘述。值得注意的是,光缆龙头品种中天转债已于近期行情催化下成功转股退市。

(二)人工智能:国微转债和拓尔转债具有一定关注价值

人工智能产业链大体分为三层架构,即基础层、技术层、应用层。其中,基础层作为人工智能产业基础,主要提供数据以及算力支撑;技术层则提供了各类人工智能算法、架构以及应用平台,如语音处理、自然语言理解、计算机视觉等;而应用层主要面向特定场景,提供软硬件产品或行业解决方案,如智慧城市、智慧零售等。

映射到转债市场,存量品种主要包括基础层芯片品种国微转债(智慧安全芯片)、富瀚转债(视频监控安防芯片),技术层语义智能品种拓尔转债(语义智能技术),以及应用层品种思创转债(智慧医疗)、新北转债(智能新零售硬件)、科达转债(AI+视频监控/会议)、久其转债(AI+政企管理软件)、蓝盾转债(智慧网安)等。

国微转债,正股紫光国微除特种集成电路、半导体功率器件等高景气业务之外,还具有公司第二大营收来源——智能安全芯片业务。公司智能安全芯片业务主要包括以SIM卡芯片、银行IC卡芯片、社保卡芯片、交通卡芯片等智能卡安全芯片和以USB-Key芯片、POS机安全芯片和非接触读写器芯片等终端安全芯片,广泛应用于通信、金融、工业、汽车、物联网等领域。

根据公司2021中报和2021年9月15日投资者关系活动记录表,在智慧安全芯片领域,公司SIM卡芯片业务市占率全球领先,在中国国密银行卡芯片、新一代交通卡芯片、以及身份证读头、POS机SE芯片市场份额均为国内领先。2021H1,公司支持客户中标中国移动1.114亿张超级SIM卡产品集采项目,该产品可支持5G、数字货币、数字身份等创新应用需求。

此外,在车规级芯片方面,公司车载安全芯片T9已通过AEC-Q100车规认证,主要应用于车联网身份认证,如在车联网的过程中,芯片模组将通过加密、密钥等保证信息传输安全。目前已导入国内一线车企,在前装市场如T-BOX、数字车钥匙领域实现装车。而公司子公司同芯微电子研发中的汽车芯片,则主要应用在汽车的动力控制领域,预计2021年可完成样品开发。

转债方面,国微转债属典型的“双高”品种,但考虑到正股在智能芯片、军工、半导体等细分领域均具有一定领先优势,同时考虑到转债市场环境,国微转债仍值得重点关注。

拓尔转债,发行人拓尔思是国内语义智能领先企业,公司语义智能技术主要涵盖自然语言处理、知识图谱、音视频内容理解等领域。公司主要业务是向政企类客户提供由公司自主研发的人工智能和大数据工具软件平台、相关行业应用系统、云和数据智能服务(SaaS/DaaS)以及数据安全等多种产品服务。公司积极拓展“语义智能+”的应用场景,重点面向数字政府、媒体融合、网络空间治理和舆情分析。

根据公司2021年8月27日-30日投资者关系活动记录表,公司2021H1实现营收3.92亿元,其中来自于政府的收入为0.94亿元,占比约24%,而来自于泛安全、融媒体、企业及其他客户营收占比分别约为29%、15%、32%。公司目前在手订单超过 5 亿元。绝大部分将在2021年交付。

此外,在知识产权管理领域,公司是国家知识产权局知识产权审核和服务业务系统的主要技术提供商,公司推出的融媒体内容生产和传播服务平台也具有内容版权跟踪维护等相关功能。

转债方面,拓尔转债主体评级尚可,存量规模不低,截至2021年12月24日的收盘价为125.07元,对应转股溢价率为28.29%,转债绝对价格和估值均相对温和。

(三)IDC:关注UDC品种海兰转债,以及部分热管理品种

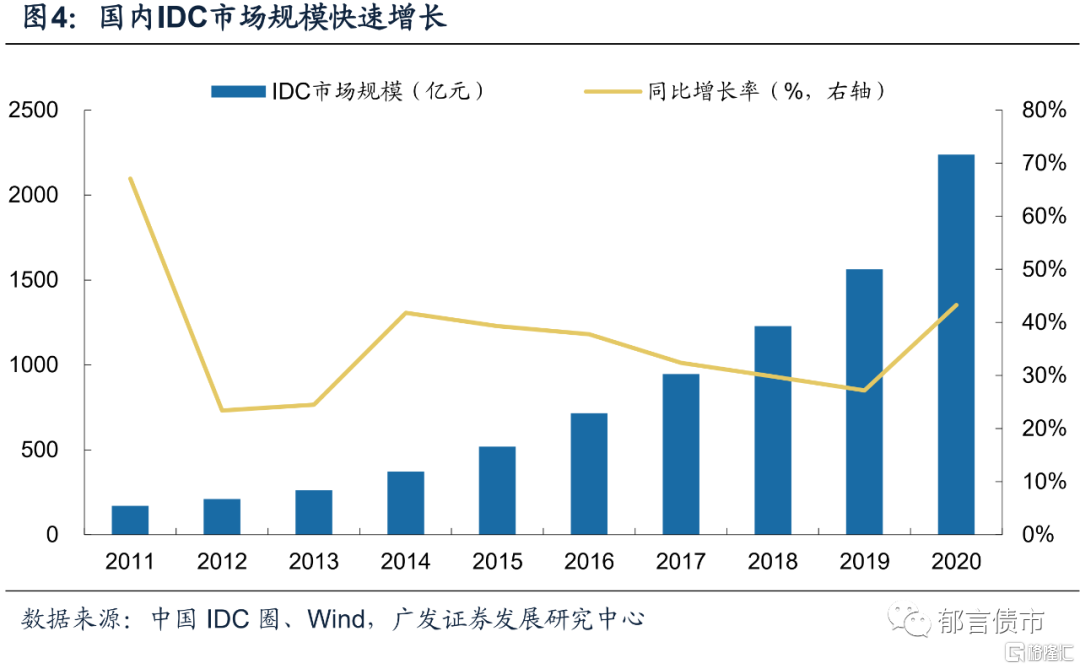

数据中心作为支撑经济社会数字化转型升级的主要新型基础设施,一方面随着移动互联网和产业互联网的快速发展,IDC下游需求有所保障,另一方面,在双碳目标下,高耗能IDC势必面临转型压力,低PUE绿色数据中心成为主流趋势。

2021年7月14日,工信部发布《新型数据中心发展三年行动计划(2021-2023年)》,提出到2023年,国内基本形成布局合理、技术先进、绿色低碳、算力规模与数字经济增长相适应的新型数据中心发展格局。同时行动计划对数据中心的算力、电能利用效率提出了新的要求,即到2021年底,全国数据中心平均利用率力争提升到55%以上,新建大型及以上数据中心PUE降低到1.35以下;到2023年底,全国数据中心机架规模年均增速保持在20%左右,平均利用率力争提升到60%以上,新建大型及以上数据中心PUE降低到1.3以下。

数据中心领域,存量转债主要包括IDC品种(佳力转债、高澜转债、银信转债、太极转债、城地转债、润建转债)等,以及UDC品种海兰转债。其中海兰转债关注价值相对较高,考虑到我们在此前发布的《元宇宙升温,相关转债有哪些?》中已对其进行了详细阐述,本文将不再赘述。

考虑到国家对大型数据中心PUE指标存在强制要求,相关热管理品种如佳力转债具有一定关注价值。高澜转债在IDC液冷领域也已实现相关产品的样件及小批量供货。

佳力转债,正股佳力图专注于机房环境领域,产品主要包括精密空调设备、机房环境一体化产品等,主要应用于IDC机房、通信基站以及其他恒温恒湿等精密环境,可有效降低数据中心PUE。公司下游客户主要分布在政府部门以及通信、金融、互联网等众多行业,主要客户有中国电信、中国联通、中国移动、华为(向其提供数据中心温控节能设备)等。根据公司2021年跟踪评级报告,公司2019年机房空调市场份额为11.8%,位居行业第二,仅次于外资企业维谛(艾默生)。

同时公司还自建数据中心项目,根据公司2021Q3业绩说明会,公司南京楷德悠云数据中心项目(南京首个超大型数据中心)于2021年3月1日正式开工建设,设计PUE值为1.3以内,目前项目尚在建设期,预计2021年底前可以完成项目一期土建建设,2022年上半年投入使用。

转债方面,佳力转债主体评级为AA-,绝对价格较为温和,具备一定配置价值。

(四)工业互联网:太极转债具有相对较高关注价值

工业互联网品种数目较少,主要包括太极转债、白电转债(城市轨交工业互联网平台)、汉得转债(泛ERP)以及中大转债(工业机器人、AGV无人搬运车)等。其中,太极转债具有相对较高关注价值。

太极转债,太极转债正股太极股份为国内信创龙头,控股子公司人大金仓为国产数据库领军企业。在工业互联网领域,公司与国家电网、中国华能、京能集团、浙能集团等先后达成合作,建设了基于工业互联网的数字电厂、数字煤矿、电工装备智慧物联、大数据综合安全管理等平台项目。根据公司2021中报,公司依托于TECO工业互联网体系,2021H1新签约中国电科微电子协同设计试验云平台、“电科芯云”集成电路与微系统共享共创平台、华电煤业集团有限公司数字煤矿大数据平台等多个重点项目。此外,本期转债募投项目之一,即工业互联网服务平台建设项目,预计于2021年底达成可使用状态。

转债方面,太极转债近期发布公告称在2022年6月30日之前不行使提前赎回权,转债绝对价格在增持人大金仓以及国企改革题材的催化下,来到了市场较高位置,估值在同等资质品种之中处于相对较高水平。

2

融合基础设施:

关注估值温和、业务纯正的品种

混改

融合基础设施主要是指深度应用互联网、大数据、人工智能等技术,支撑传统基础设施转型升级,进而形成的融合基础设施,如智慧能源基础设施(充电桩、特高压)、智能交通基础设施(城际高铁&轨交)等。

(一)充电桩:充电服务平台品种朗新转债具有相对较高关注价值

近年来全国新能源车充电桩数量快速增长,但车桩比仍相对较低。截至2021年11月,根据中国充电联盟,中国充电联盟内成员单位累计上报公共类充电桩109.2万台,全国充电基础设施累计保有量238.5万台,同比增加55%。值得注意的是,2021年1-11月,全国新能源汽车销量为299万辆,全国充电桩相较2020年底的增量为70.4万台,充电桩增量规模显著较低。同时根据中国公安部数据,截至2021Q3,我国新能源汽车保有量达到678万辆,而全国公共充电桩数量仅为104.4万台,车桩比约为6.5:1,仍存在一定提升空间。

充电桩领域存量品种主要包括朗新转债、中鼎转2、鹏辉转债、九洲转2、捷捷转债、高澜转债、海印转债等,其中朗新转债具有相对较高关注价值。

朗新转债,发行人朗新科技为电网信息化领先企业,主营业务涵盖能源数字化系统建设与服务业务(致力于新型电力系统建设和能源互联网创新升级)和能源数字化平台运营与服务业务(致力于促进终端能源消费电气化)等两大板块。公司的充电桩领域相关业务则隶属于后者,公司利用自主打造的第三方聚合充电服务平台“新电途”,和特来电、国家电网、南方电网、星星充电、云快充等头部充电桩运营商建立稳定联系,通过“支付宝/高德地图/城市超级APP”形成聚合充电服务入口,为新能源车主提供充电服务。根据公司2021年12月24日投资者关系活动表,公司聚合充电服务平台,已累计接入充电运营商超360家,服务新能源充电车主数超过150万,新电途本年累计充电量已经超过5亿度。

转债方面,朗新转债已于近期公告不提前赎回转债,但并未约定不赎回期限,目前绝对价格处于转债市场较高水平。

其他充电桩品种相关业务纯度较低,如中鼎转2正股中鼎股份同挚达科技合作生产汽车充电设备,鹏辉转债鹏辉能源生产新能源汽车动力电池系统及配套交流直流充电桩,其基本上处于盈亏平衡状态。九洲转2正股九洲电气也具有充电桩业务,但占比较低。捷捷转债正股捷捷微电有部分TVS产品用于充电桩上,主要用于提供安全保护。高澜转债正股高澜股份则拥有充电桩冷却的相关技术储备,但目前暂未应用到市场。海印转债正股海印股份子公司海印蔚蓝已在广州的海印中心、壬丰大厦等地建设有12个充电站点,2020充电桩营收仅为32.85万元。

(二)特高压:适当关注国内特高压电容器领先品种白电转债

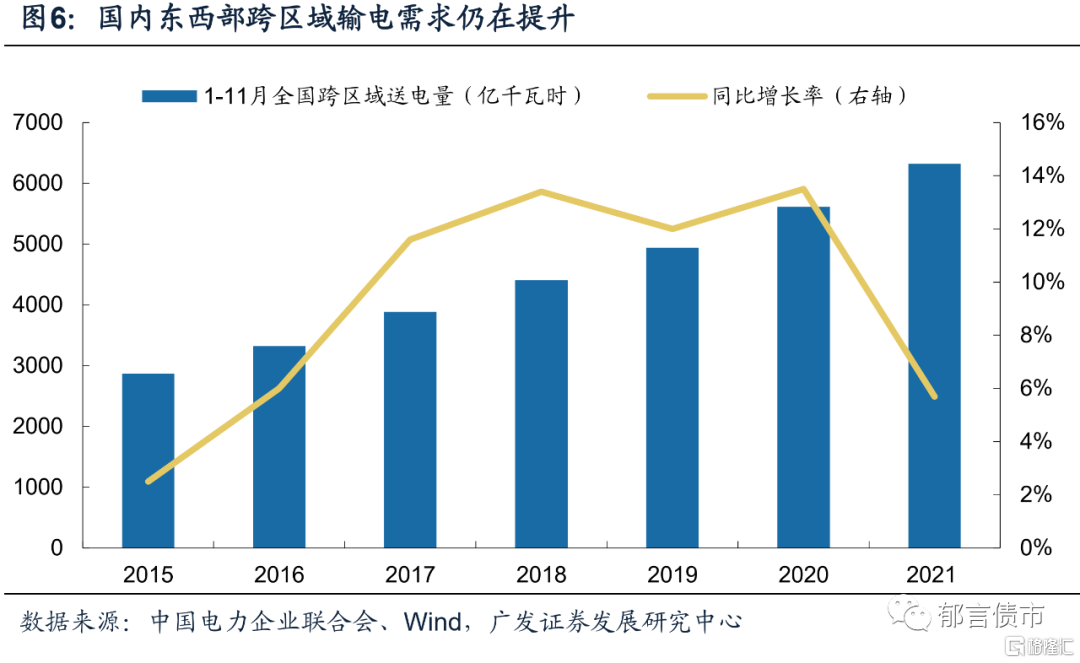

东西部地区供用电错配,跨区域输电需求提升,而特高压由于安全强、能效高、低损耗,成为了新型电力系统输电侧重要一环。东部地区是耗电重点区域,当地用电量远超发电量,而中西部地区发电量多于当地用电量,电力供需矛盾突出,跨区域输电需求增加。根据中国电力企业联合会公布数据,2021年1-11月,全国跨区送电完成6325亿千瓦时,同比增长5.7%。

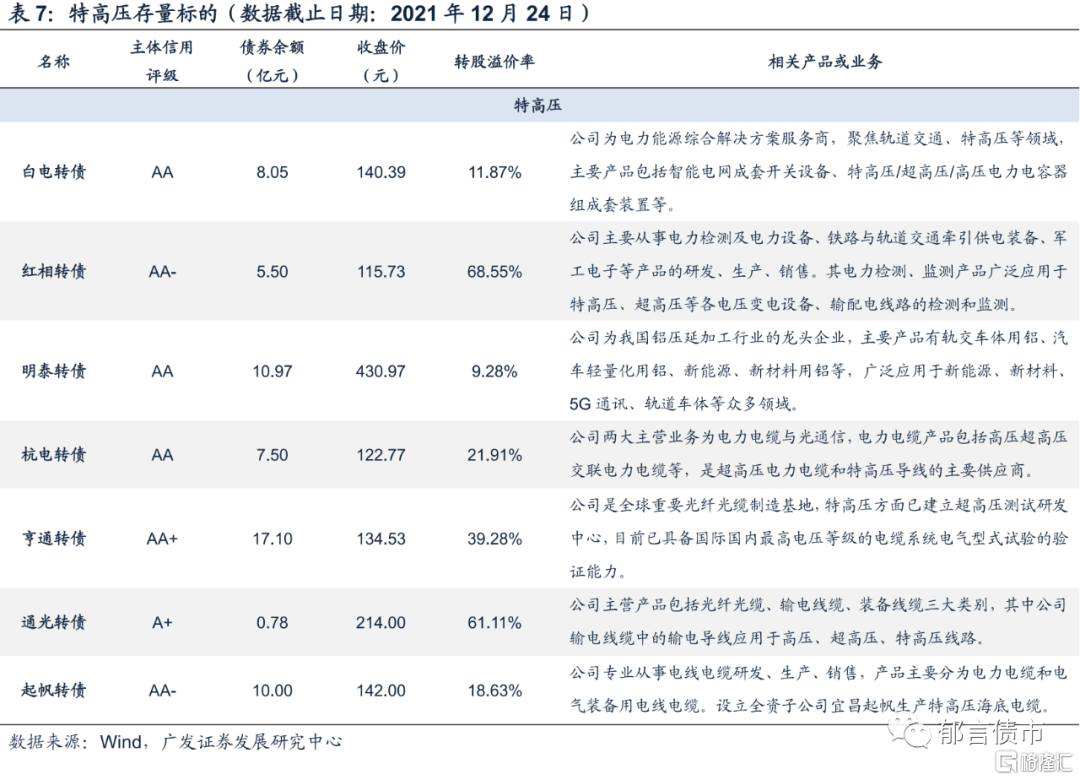

对应到转债市场,略显遗憾的是,在特高压价值量较高的环节,如变压器、换流阀等领域,相关转债核心标的暂缺。当前存量特高压品种主要包括白电转债(电容器、成套开关设备)、红相转债(电力状态检/监测)、明泰转债(特高压输电设备GIL用挤压铝管材),以及杭电转债、亨通转债、通光转债、起帆转债等线缆品种。

白电转债,正股白云电器主营产品包括智能电网成套开关设备、特高压/超高压/高压电力电容器组成套装置等全系列电力设备产品,产品电压等级涵盖0.4kV-1100kV,产品广泛应用于轨道交通、特高压、智能电网、工业自动化等领域。

在特高压领域,公司控股子公司桂林电容拥有全球最大的特高压电力电容器生产基地。根据公司2020年报,桂林电容设计了我国第一套特高压交流电容器装置、第一套特高压直流滤波电容器装置和第一套百万伏串补装置,先后参与了第一条1000kV的特高压交流工程建设,第一条±800kV特高压直流工程建设。根据公司2021中报,桂林电容在已经招标的超高压和特高压项目中全部中标,但受建设进度延期的影响,部分订单尚未实现收入。2021年9月29日,白云电器在投资者互动平台表示,公司已中标了国家电网有限公司2021年特高压工程第二十三批采购(白鹤滩-浙江特高压第一次设备招标采购)中标金额为6361.47万元。

转债价位方面,截至2021年12月24日,白电转债的绝对价格为140.39元,对应转股溢价率为11.87%,估值在等级相同、平价相近的品种中相对温和。

(三)城际高铁&轨交:天铁转债绝对价格已达市场高位

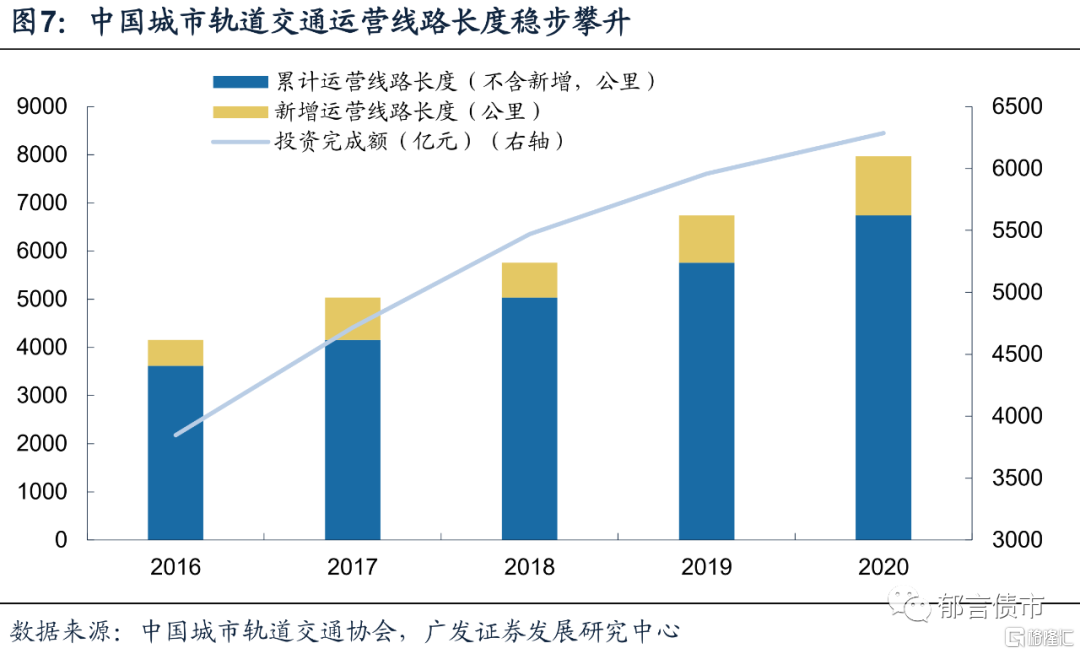

城际高铁和轨道交通相较于其他领域而言更偏向传统基建。经多年轨交建设,中国已然成为高铁运营里程最长、商业运营速度最高,且在建规模最大的国家。2020年底,国家发改委等部门联合发布《关于推动都市圈市域(郊)铁路加快发展的意见》,提出发展市域(郊)铁路有利于发挥中心城市辐射带动作用,完善城市综合交通运输体系、优化大城市功能布局。根据中国城市轨道交通协会,截至2021Q3,中国内地累计有49个城市投运城轨交通线路8553.40公里,较2020年底增长7.32%。中国内地2021年前三季度新增轨交建设投资规划为1752.86亿元。

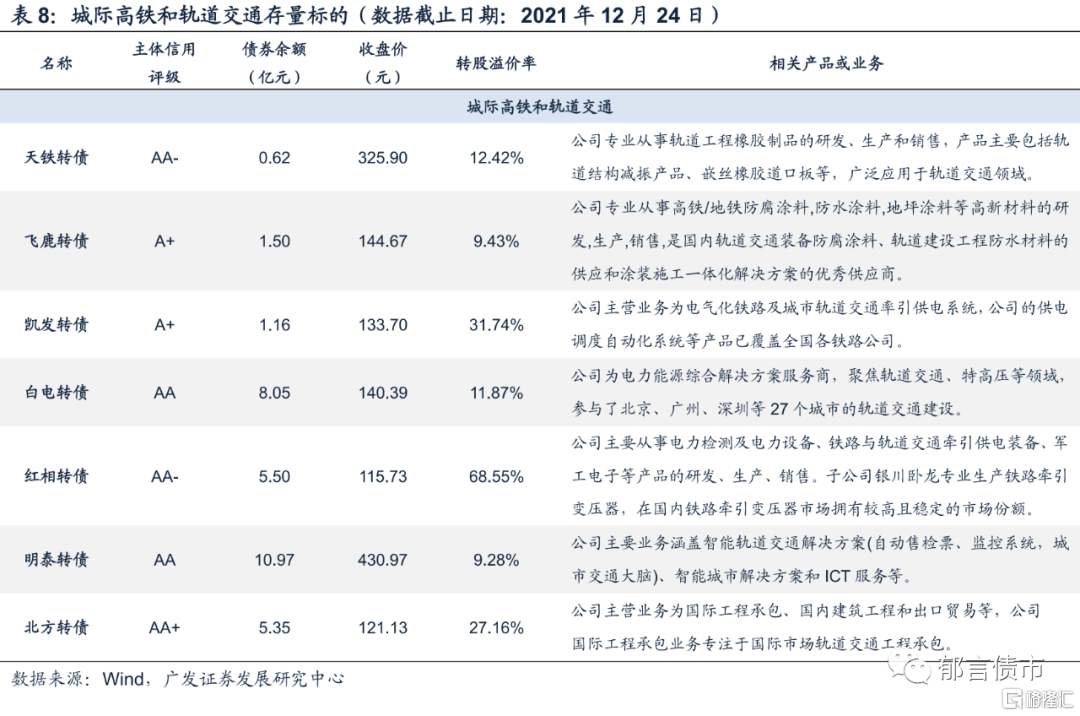

城际高铁&轨交存量品种分布在各大应用领域,主要包括天铁转债(轨道工程橡胶制品)、飞鹿转债(轨交防腐防水涂料)、凯发转债(轨交牵引供电及其自动化)、白电转债(GIS组合电器)、红相转债(铁路牵引变压器)、明泰转债(铝合金轨道车体)、北方转债(国际轨交工程承包)等。

飞鹿转债和天铁转债均在轨交细分领域具备较强竞争优势。其中,飞鹿转债正股飞鹿股份为“专精特新”小巨人品种,专业从事高铁/地铁防腐防水涂料等,而天铁转债正股天铁股份则专注于隔离式橡胶减振垫等轨道结构减振产品,广泛应用于全国各线城市。此外,公司在锂化物(无水氯化锂、碳酸锂、氢氧化锂)领域也有所布局。转债方面,飞鹿转债主体评级为A+,绝对价格不算温和,且已公告于2022年2月24日之前不行使提前赎回权,天铁转债绝对价格则长期处于转债市场显著高位。

凯发转债,正股凯发电气专业从事轨交牵引供电及其自动化领域,属于“专精特新”小巨人行列。公司主要产品包括铁路供电自动化系统、城市轨交自动化系统、供电 检测装备、轨道交通机车 车辆控制系统等。根据公司2021中报,公司先后参与了国内60多条高铁建设项目以及120多条城市轨交建设项目,在长沙和北京曾参与过磁悬浮相关项目。同时公司全资子公司德国RPS的轨交供电业务及接触网业务在德国乃至欧洲处于市场领先地位。截至2021H1,公司在执行合同金额约40.75亿元,国内在执行合同金额为17.69亿元,国外在执行合同金额为23.06亿元。2021年6月17日公司在投资者活动平台表示,公司会积极拓展智慧城市和智慧轨交等方面业务,但目前为止公司相关业务占比仍然较低。

转债方面,凯发转债主体评级为A+,近期绝对价格已超过130元理论价格上限,且估值不算温和。

白电转债正股除上文提及的特高压电容器业务之外,在城市轨交领域也有所布局。根据公司2021中报,公司正在履约服务广州地铁十三五10条新线路77亿元合同。同时,公司110KV GIS产品成功中标长沙地铁6号线、昆明地铁2号线。2021年9月3日,公司参股的广州大湾区轨道交通产业投资集团有限公司(出资13亿元,持股26%)正式挂牌成立,致力于打造规模产值领先、国际知名的轨道交通平台。

风险提示:

新基建项目建设进度不及预期;2022年专项债新增额度不及预期。