下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.市场展望

虽然如我们前面的分析,今年通胀水平反弹,但是对债券市场的整体影响不大,因为在经济下滑和通胀反弹之间,似乎前者对债券的影响更大,这也符合2008年以后,债券市场不太关注通胀的一贯特征。但是我们还是要对明年的通胀水平有个展望,谁也不知道未来通胀会不会变的对债券市场更为重要。至少从目前看,fed认为通胀不是暂时的,从这一刻开始,通胀已经变成重要的因素。我们从三个方面来分析通胀的趋势。

第一,2022年美国通胀会到多少?

美国今年11月通胀创30年新高。从具体分项数据看,几乎各个分项指标都在反弹。我们认为房价,工资和能源是带动通胀的三个核心因素。

(1)美国房地产火爆推升通胀水平。2021年美国楼市火爆,销售和价格量价齐飞。但目前房屋库存并不高;房屋空置率创1980年以来的新低。目前美国房地产即使是有泡沫,泡沫可能也还不大。因此,如果fed不更快的加息,低利率环境不改变,房地产泡沫也不会马上被刺破。

(2)美国就业市场紧张,工资增长快。美国就业参与率(愿意劳动的人/劳动年龄人口)处于非常低的水平,说明很多人不愿意工作。可能是此前政府救济太好,也可能是疫情改变了他们对工作的态度。与此对应的则是美国职位空缺率大幅上升,经济恢复,企业有大量用工的需求,但招不到人。带来的结果就是工资水平的上涨和供应链的短缺。供应链的短缺又导致了供给不足,推动物价的上涨。

虽然9月份开始,美国政府给居民的失业救济金明显下降,能否倒逼美国人去工作?但是就最近2个月的数据看,居民再就业的意愿并不强烈。此外,美国目前的劳动生产率并不高,无法通过提高劳动生产率来对冲通胀的压力。因此工资的增长也是导致美国通胀维持高位的重要原因之一。

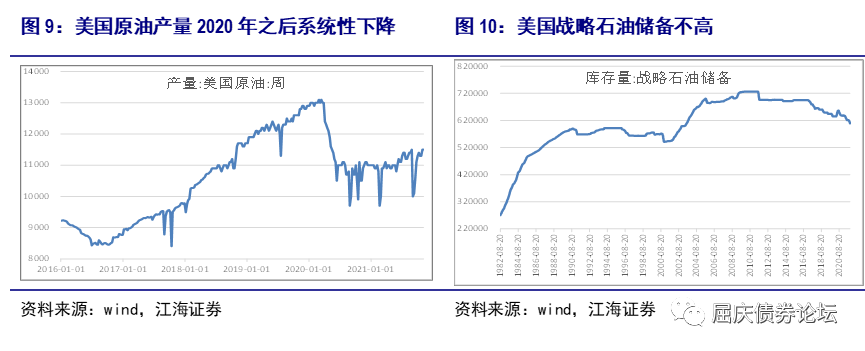

(3)能源价格是美国面临的另外一个麻烦。由于维持高油价来维持财政收入平衡的诉求较强,OPEC+没有增产的动力。这就决定了全球原油供给并不会释放太快。但因为页岩油受到冲击,美国2020年以来原油产量系统性下降,美国无法供给增加原油供应来打压油价。而且,目前美国原油商业库存很低,战略石油储备也不高。虽然此前说要释放战略石油储备,但是力度有限,因此美国要解决高油价问题并不容易。

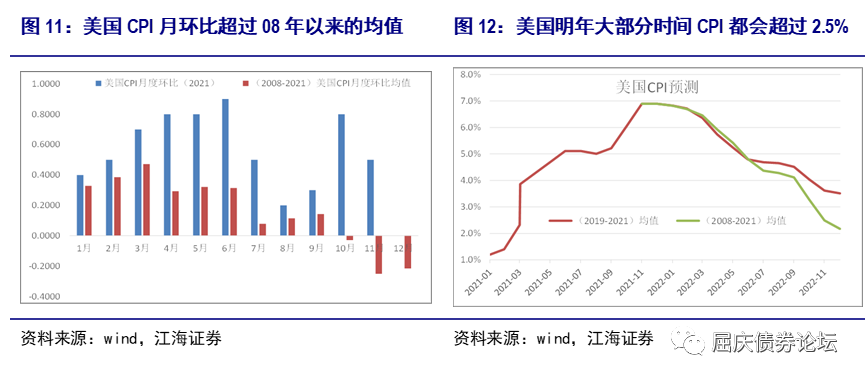

那么明年美国CPI会到多少水平?今年以来,美国CPI环比涨幅远超过2008年以来的月度环比涨价均值,显示美国通胀压力非常大。如果不控制,我们估计2022年美国CPI大部分时间都在2.5%之上。即使是明年通胀形态由于基数原因会表现为前高后低。

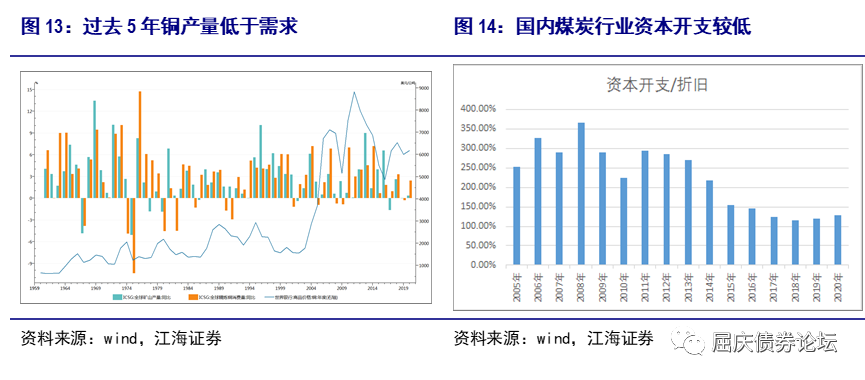

第二,大宗商品存在资本开支不足的问题,短期内供给或难明显增加。本轮大宗商品的上涨并非因为需求有多强,更多是因为供给少,而这和前几年企业资本开支不足有必然的联系。2008年全球金融危机发生后,大宗商品上的资本开支就系统性降低,对应的就是目前全球大宗商品供给的下降。供给少导致的大宗商品价格高企,可能更具有可持续性。

2015年的供给端改革以来,国内的煤炭行业资本开始也是持续下降。再加上碳中和碳达峰的长期影响,资源价格面临系统性的上涨压力。

短期内因为政策调控,缓和了国内某些大宗商品的价格上涨的压力。但供给存在根本的缺失,长期价格能否下降,存在不确定性。而相比之下,更多的全球可贸易品的价格不容易被调控。

第三,国内的通胀压力也不低,明年CPI先反弹后下降。11月份生活资料价格反弹0.4%,除了耐用消费品涨幅低于历史均值,其他的类别均高于历史均值,说明上游价格继续往下游传导。实际上,今年10月份以后,下游消费品提价较多,也反映了上游成本上涨对下游的传导。CPI方面,主要受到蔬菜猪肉的反弹带动。

展望后期,PPI同比增速虽然已经见顶,但后期下降速度会非常缓慢CPI方面,蔬菜和猪肉的继续反弹,PPI向CPI传导的持续深入,明年CPI在前三季度会持续反弹,四季度开始回落,高点超过3%。

2.周四市场策略回顾

窄幅波动,等待选择方向:江海债市早盘策略(2021-12-23)

周三海外市场风险偏好回升,股市普遍反弹;油价连涨两日,美油触及73美元,布油升破75美元,欧洲天然气从新高下跌8%。美债收益率小幅下行,意大利国债收益率领涨欧洲主权债。伦敦金属连续两日收涨,铜最近首次破9600美元。宏观数据方面,美国三季度实际GDP季环比年化终值2.3%,好于预期的2.1%。第三季度核心PCE物价指数同比终值上升3.6%,符合预期,为近30年最高水平。

疫情方面,美国食品药品管理局(FDA)批准辉瑞的新冠口服药物,为首个获批的用于治疗新冠肺炎的口服药物。南非国家传染病研究所的最新研究,感染奥密克戎变异病毒的人,其住院的可能性比感染其他变异病毒(如Delta)的人,要低80%。英国单日新增新冠确诊病例超10万例,创历史新高。国内,西安宣布全面加强管控措施:全市小区、单位实行封闭式管理。杭州第三轮土地拍卖情况火爆,土地市场回暖。

国内方面,资金面和股市依然是两个焦点问题。周三资金面尤其是年内资金面的宽松是利率下行的主要原因。但是我们也要注意,资金面的波动依然存在。股市方面,昨天房地产等周期股调整,但我们认为房地产悲观预期的修复行情还没有结束。

整体而言,短期债券市场或继续窄幅波动,等待选择方向。