下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月21日,港股大幅反弹,且午后加速拉升,科技股等集体回暖。恒指涨1%,报22971.33点;国指涨1.23%,报8141.47点;恒生科技指数涨2.08%,报5612.69点。

盘面上,连续下跌的权重科技股反弹,小米、美团涨超4%,腾讯涨超2%,百度涨1.7%;内房股与物管股携手拉升,绿景中国大涨近12%,融创服务涨超10%,金科服务等多数个股涨幅居市场前列;电力股再度活跃,餐饮股探底回升,九毛九、海底捞皆有涨幅;连续弱势的半导体股亦全线走强。另一方面,惟石油股、香港银行股少数走低,中石油跌近2%。

具体来看

内房股跟随A股地产图联动走强,新城发展、融创中国涨超9%,旭辉控股集团、雅居乐集团、中国奥园涨超5%,万科企业、碧桂园、世茂集团、宝龙地产、富力地产涨超3%,中国恒大、绿城中国、合生创展集团、华润置地等涨超2%。

受A股地产股涨停潮带动,有媒体援引业内人士消息称,近日央行、银保监会联合发布《关于做好重点房地产企业风险处置项目并购金融服务的通知》,并且会同国资委召集部分民营、国有房地产企业和主要商业银行召开座谈会,鼓励优质企业按照市场化原则加大房地产项目兼并收购,鼓励金融机构提供兼并收购的金融服务,助力化解风险、促进行业出清。

物管板块早盘跟随地产股走强,尾盘段加速拉升,融创服务涨10%,奥园健康、金科服务涨逾7%,世茂服务、中海物业、佳兆业美好、宝龙商业涨超5%。

天风证券认为,物管行业估值处于阶段性历史估值底部,中长期来看行业基本面向好的趋势不改,行业估值有望迎来较好的修复。中金公司近期研报指,考虑到政策端已明确表态支持合理住房需求,后续政策力度可预期。当前地产开发及物管板块估值均低,风险收益高,具备配置价值,建议积极布局。

濠赌股悉数上涨,金沙中国有限公司涨近3%,永利澳门、新濠国际发展、美高梅中国涨超2%。

花旗最新发研报指,根据行业消息,澳门12月首十九日博彩收入或达约44.5亿澳门元(下同),意味过去一周日均收益约2.21亿元,较对上一周日均收益2.29亿元略低。花旗还指,根据行业消息,贵宾厅的交易量按月下降40%至45%,而中场交易量按月增长放缓至约10%。澳门政府数据显示,12月至今澳门平均每天有3万名游客,认为是一个令人鼓舞的水平。

餐饮集体走强,呷哺呷、海伦司涨超5%,九毛九、奈雪的茶涨超3%,海底捞、大家乐集团涨近2%,太兴集团、百盛中国等纷纷跟涨。

圣诞节即将来临,届时,港股市场12月24日(星期五)休市半天,12月25日-12月26日为周末正常休市,12月27日(星期一)休市一天,12月28日(星期二)起正常开市。

Saas概念股涨幅靠前,金蝶国际涨近8%,阜博集团涨超7%,微盟集团涨近4%,金山软件涨近3%。

5G概念股异动走强,晨讯科技涨超7%,长飞光纤光缆、小米集团涨超4%,中兴通讯涨超2%,中国电信跟涨。

消息面上,5G消息联合实验室将揭牌,多项团标有望2022年公布。工信部部长肖亚庆表示,2022年,将进一步提升信息通信服务能力,稳妥有序开展5G和千兆光网建设。

电力股普涨,华能国际电力股份涨超5%,中国电力涨超4%,大唐发电涨超3%,华润电力、华电国际电力股份涨近2%。

光伏板块持续走高,保利协鑫能源涨近10%,信义玻璃涨超8%,彩虹新能源涨超5%,新特能源涨超4%,阳光能源涨近4%,福耀玻璃、福莱特玻璃涨超1%。

石油股跌幅居前,中海油田服务跌超4%,中国石油股份跌近2%,中国石油化工股份跌近1%,中国海洋石油、昆仑能源跟跌。

个股异动

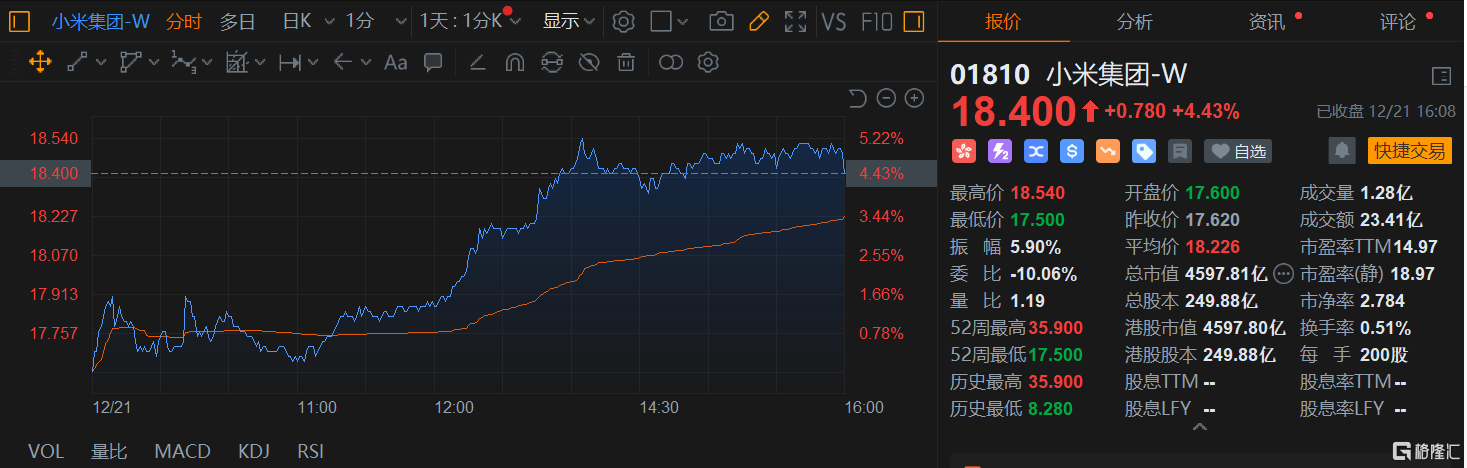

小米集团收涨4.43%,报18.4港元,市值4597.81亿港元。雷军微博今日官宣,小米12将在12月28日(下周二)19:30发布。另外,小米昨晚公告,12月20日以每股17.64港元-17.8港元的价格回购275万股股票,耗资4879.6万港元。

联想集团收涨6.08%,报9.07港元创逾2个月新高价,总市值1092.18亿港元。日前,联想集团凭借以客户为中心的智能质量管理模式和开展客户创新,成功入围了2022年度Gartner Power of the Profession(PoP)供应链大奖决赛,智能质量管理获世界级认可。此次入选决赛,彰显了公司在开发质量管理体系方面的创新。

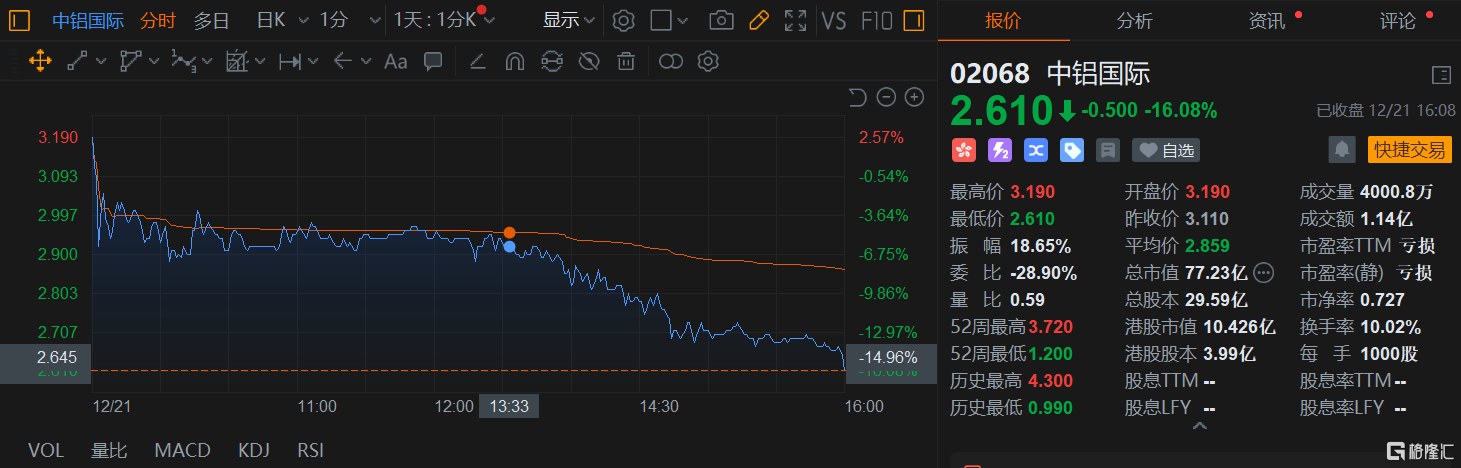

中铝国际收跌16%,报2.61港元,总市值77.23亿港元。公司昨晚公告称,公司掌握的盐湖提锂技术仅为锂生产企业提供工程设计及咨询服务,公司不涉及盐湖提锂相关投资业务,不直接生产锂材料,仅为锂生产企业提供技术设计及咨询、工程施工服务,该业务不会对公司业绩造成重大影响。 截至2021年9月30日,公司锂相关业务在手订单占公司在手订单总额比例约为1.99%,形成的合同资产占比约为0.05%;2021年一至三季度,锂相关业务营业收入占比约为0.19%。

今日南向资金净流入41.44亿港元,港股通(沪)净流入15.94亿港元,港股通(深)净流入25.50亿港元。

展望后市,平安证券认为,2022年在港股「大牛难觅,小牛可期」的大势研判基础上,港股投资应当更多关注结构性机会,把握长期能够获得的高胜率机会,并在时机恰当的时候搏取高赔率机会。把握的高胜率机会在于基建投资的回暖与消费领域的提价与高黏性主线;而高赔率机会则在于互联网板块的困境反转。如果2022年内地经济在下行压力较大地背景下加大经济托底力度,美联储在通胀确认见顶后缓和加息预期,抑或中美关系在共同关切的气候、疫情等问题取得更多共识并缓和了博弈强度,港股都会在当前低估的状态下迎来估值修复的“小牛市”。以2010年以来的估值中位数计,2022年恒生指数将有15%左右的涨幅,高点可能在27000点附近。