下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

从消除误区走向快速发展阶段。电子竞技行业在中国经历了“一波三折”的发展。2008年,国家体育总局将电子竞技改批为第78个正式体育竞赛项目,获得官方认可。目前,电子竞技正围绕着专业化、国际化、大众化和娱乐化发展。

积蓄了强大势能,但当前仍处于价值洼地。近年来全球电子竞技市场用户数量稳步提升,从2016年的3.2亿人增长至2020年的4.95亿人,年复合增长率达11.5%。中国电子竞技整体市场规模正稳步增长,已从2018年的896亿元增长至2020年的1474亿元,预计2022年将达到2157亿元。从用户的角度来看,多元化趋势愈发明显。当前,尽管部分电子竞技项目的观赛人数超过了传统体育竞技项目,但其在商业化方面还不够成熟,未来具有非常大的想象空间。

从继承传统体育竞技到边界范围不断扩大。作为体育竞技的“新物种”,为了促进行业有序健康的发展,电子竞技不断向传统体育竞技赛制学习,建立成熟和完善的赛制和赛事体系,例如引入传统体育竞技的联赛制度,“财务公平原则”等。同时,电子竞技行业也在不断的扩大其自身的边界范围,利用流量、粉丝经济,创造了与传统体育竞技不同的商业模式。电子竞技的产业生态,很可能成为未来“数字体育”的雏形。

电子竞技行业仍存在问题亟需解决。电子竞技是围绕赛事及赛事内容衍生的产业,大众认知中与游戏行业的区分有待普及。政策鼓励和约束仍需并行一段时间。赛事内容及商业关注的缺失,造成大部分俱乐部盈利能力很差。相比于传统体育,电子竞技俱乐部的运营能力,需要跨越电子竞技项目周期,形成俱乐部文化,最终建立像传统体育竞技中的顶级俱乐部,目前仍是业界探索的一个重要话题。中国电子竞技行业仍年轻,作为一个以IP为核心的行业,需要社会舆论和监管确立行业边界,营造长期“绿色”电竞环境。

正文

1.从消除误区到快速发展

1.1.电子竞技,不等于游戏

电子竞技是一种在信息技术营造的虚拟环境中,强调人与人之间的智力、反应及体力等各种能力的一项新兴竞技体育运动项目,而并非网络游戏。电子竞技与网络游戏的不同主要体现在:

电子竞技以比赛为重点,赛事是核心。电竞赛事是电竞产业生态系统中的中流砥柱,而网络游戏看中的则是个人体验,重点在于休闲娱乐。

电子竞技具有体育精神的公平公正,以及明确统一的比赛规则。电子竞技是具有公正公平的体育精神的竞技比赛,强调人与人之间的智力、反应及体力等各种能力的配合;而网络游戏是一种娱乐游戏,往往缺乏明确统一的比赛规则,且不需要以人与人的对抗来评判结果,甚至部分网络游戏利用充值等行为就能取得优势,改变游戏属性。

电子竞技有严格的时间和回合限制。网络游戏主要是游戏玩家在虚拟世界中以追求各类感受为目的模拟和角色扮演,没有时间和回合的限制。

目前,电子竞技正在围绕着专业化、国际化、大众化和娱乐化发展:

专业化:日趋成熟和完善的赛制和赛事体系,深入职业化和联盟体系建设,系统性的人才培养和输送,以及数字化驱动战略,即科学的数据统计及分析。

国际化:国际化步伐加速,越来越多的国际顶级赛事落地,国际顶级俱乐部成立及加盟,以及国际电子竞技联合会GEF等全球化协会与平台的成立。

大众化:大众化特质愈发明显,利用城市赛和校园赛等形式推动电子竞技普及,观赛人数不断创新高。

娱乐化:泛娱乐内容多元化不断提升吸引力,与电子竞技相关的电影、电视剧、综艺及周边产品等为整个产业带来了更多的经济创收。

1.2.发展二十余载,历经“一波三折”

在中国,电子竞技行业的发展可谓是“一波三折”,主要经历了以下四个阶段:

萌芽期(1998-2003年):PC机开始普及并进入局域网时代,电子竞技从无到有,美国暴雪公司的即时战略类游戏《星际争霸》和《魔兽争霸》,以及Valve的射击类游戏《反恐精英》为该时期的主流电子竞技项目。WCG(世界电子竞技大赛)等世界级电竞赛事开始出现。

探索期(2003-2008年):电子竞技先被官方认可,后遇波折。2003年,电子竞技成为了中国体育总局承认的第99个正式体育项目。2004,国家广电总局《关于禁止播出电脑网络游戏类节目的通知》,对电视网络游戏节目亮出了红牌。

发展期(2008-2013年):进入互联网时代,《DOTA2》、《英雄联盟》等MOBA(多人在线战术竞技游戏)类游戏成为主流。2008年,国家体育总局将电子竞技改批为第78个正式体育竞赛项目。该时期,电子竞技赛事的专业化逐步加深。

爆发期(2014-至今):直播平台开始兴起,也使得电子竞技的曝光度及传播速度大幅增加。同时,智能手机的迅速普及,也使得手机游戏逐渐兴起,为电子竞技提供了一个新的舞台。

1.3. 积蓄强大势能,未来空间可期

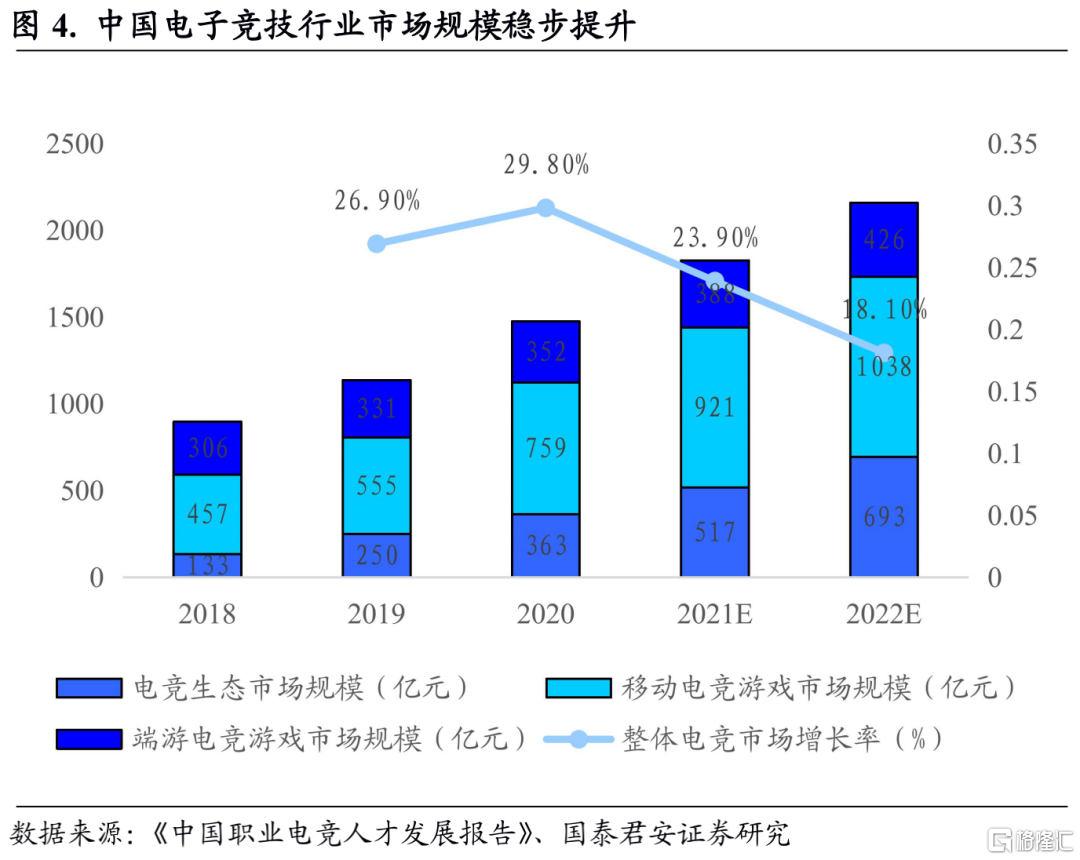

电子竞技行业发展二十余载,已积蓄了强大的势能。根据《2021年中国电竞运动行业发展报告》,全球电子竞技市场用户数量稳步提升,从2016年的3.2亿人增长至2020年的4.95亿人,年复合增长率达11.5%。其中,中国电子竞技市场用户数量增速较快,2020年人数达4亿,占全球电子竞技用户的80.8%,年复合增长率达32.4%。从市场规模来看,根据《中国职业电竞人才发展报告》,中国电子竞技整体市场规模正稳步增长,从2018年的896亿元增长至2020年的1474亿元,预计2022年将达到2157亿元。其中,移动电竞游戏市场规模占比最高,2020年占比达51.5%。

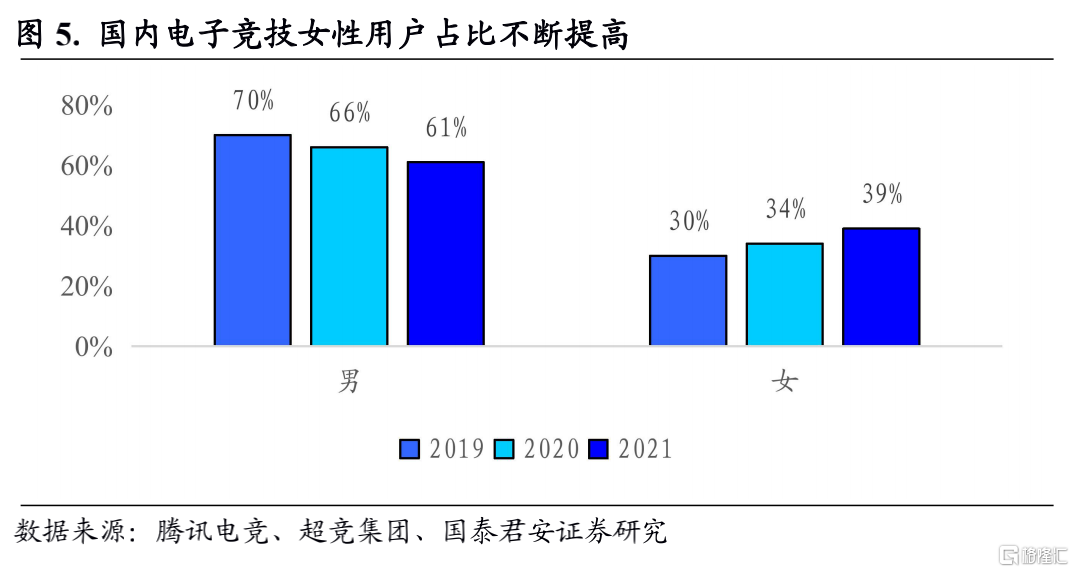

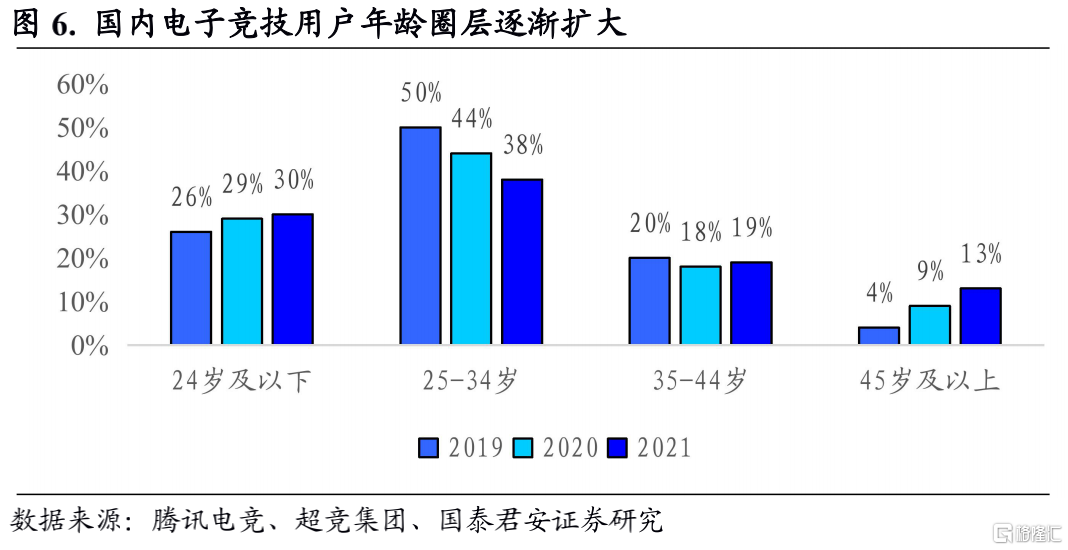

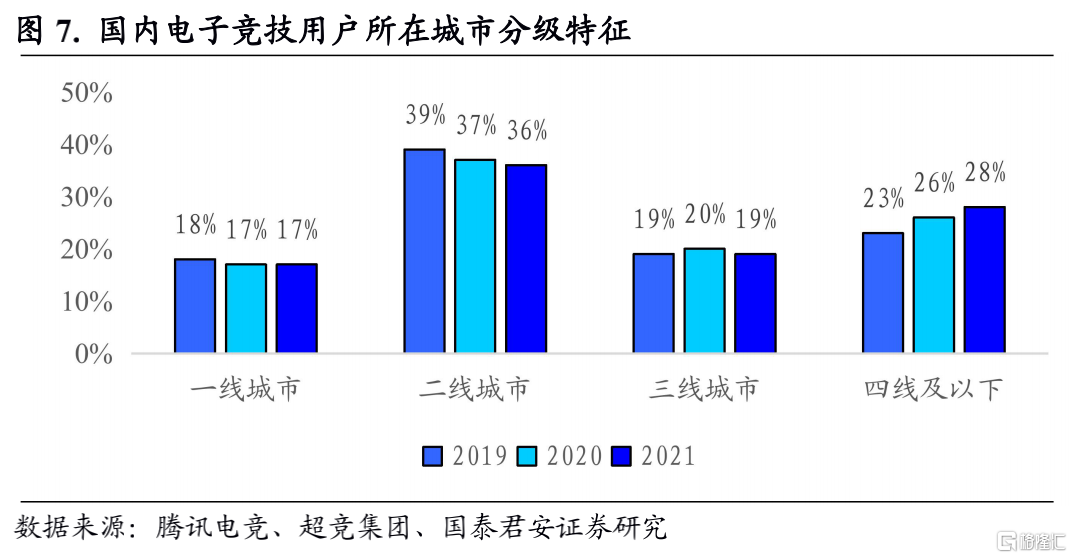

从国内电子竞技用户的角度来看,多元化趋势愈发明显:

1) 性别差异逐年缩小:随着电子竞技行业的近年来的迅速发展以及移动端电子竞技的兴起,使得越来越多女性用户开始接触并关注电子竞技,女性用户占比不断提高,2021年,女性电子竞技用户占比达39%;

2) 年龄圈层扩大,Z世代用户占比逐渐提升:“Z世代”(1995-2009年间出生)是在互联网上成长起来的超级一代,电子竞技对于Z世代是一种独特的流行体育运动和社交语言,能使其打开社交窗口获得认同感。根据企鹅智库《2019年Z世代消费力白皮书》,我国Z世代人群约2.6亿人,约占2018年总人口的19%,到2020年,Z世代将占据整体消费力的40%,正成为核心消费力量。近年来,Z世代对于电子竞技的需求不断提升,用户数量占比不断攀升,Z世代为电子竞技贡献了众多流量,势必将助推电竞市场不断扩大。

3) 下沉市场展现潜力:近年来,随着电竞用户群体规模的逐渐扩大,下沉市场的需求也在逐步的扩大,一线、二线城市电子竞技用户占比逐步降低,三线、四线电子竞技用户占比逐步增高。

2.从继承传统体育竞技到边界范围不断扩大

2.1.借鉴传统体育赛制,建立长久发展环境

从竞技本身来看,电子竞技与传统体育竞技(不包含棋牌类竞技运动)的“同”和“异”在于:

两者都是一种具有对抗性的竞技体育项目。两者皆有严格的标准化及职业化训练体系、赛制、联盟等。运动员追求在对抗中做出普通参与者难以完成的极致及完美的个人表现和团队表现,并最终赢得比赛。对于观众而言,其观赛满足感源于审美追求、归属认同、胜负刺激、娱乐性等方面。

两者的不同主要体现在比赛的媒介及方式。传统体育竞技的媒介是物理世界,而电子竞技的媒介则是虚拟世界;传统体育竞技更多侧重于身体、肌肉和准度,而电子竞技则更多侧重于反应能力、敏捷度及眼力。

近年来电子竞技引入了传统体育联赛制度,正逐渐规范化、正规化、数据化。以国内最大的电子竞技英雄联盟职业联赛(LPL)为例,其引入了类NBA的联赛体系制度,主要体现在:

1)永久席位制,更大拓展B端即俱乐部的商业价值,优势在于为俱乐部带来稳定性,从而使其拥有长期的发展规划。不设升降级制,联盟根据俱乐部财务状况、运营状况、战队管理水平等多方面综合评估之后,符合评估标准的现有俱乐部以及通过席位招标满足资质录取的俱乐部,才能获得英雄联盟职业联赛席位。

2)开启主客场试点,扩大C端效应,使俱乐部可以更好的拓展粉丝经济。

3)赛事及游戏收入与俱乐部进行分成。

4)实行“财务公平原则”,促进各俱乐部实力的均衡,降低恶性竞争,最大程度地保障俱乐部财政健康。对俱乐部选手总薪资、选手收入金额做出限制;对超支俱乐部收取奢侈税,并取消其部分引援权力加以限制。

2.2.收入日趋多元化,仍处于价值洼地

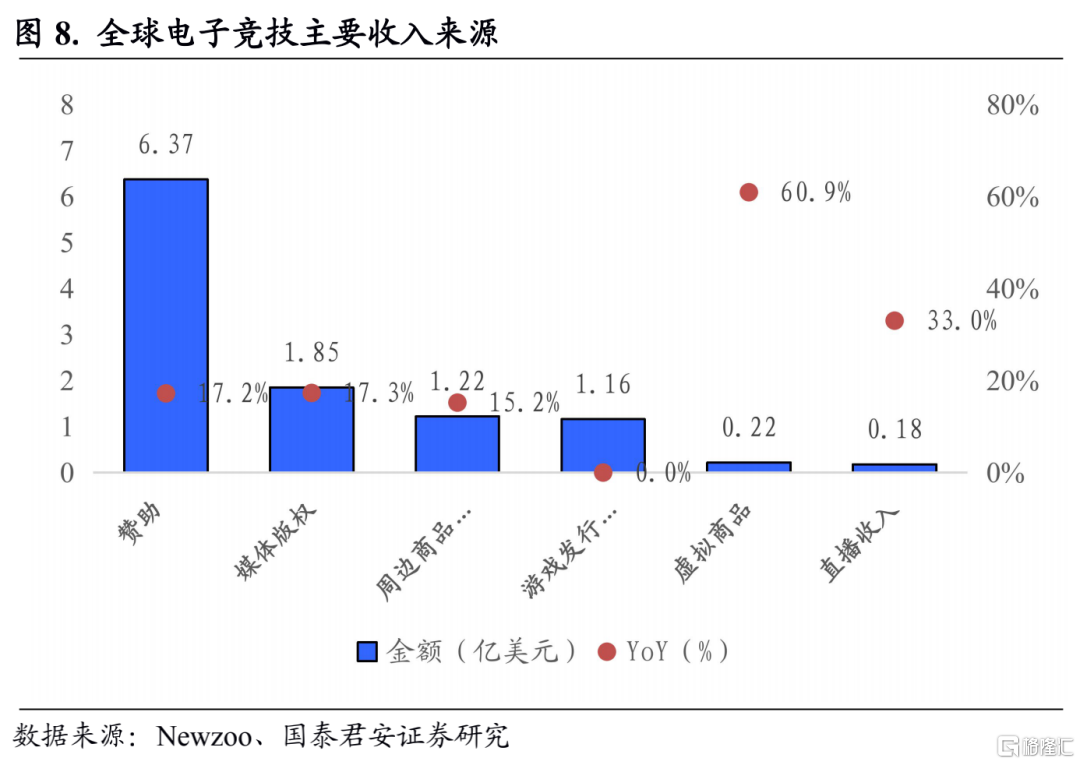

电子竞技收入来源日趋多元,除了拥有传统体育竞技的收入来源,电子竞技的破局点还源于粉丝经济的崛起。根据Newzoo统计,2020年全球电子竞技行业的主要收入来源于赞助、媒体版权、周边商品与门票、游戏发行商补贴、虚拟商品、直播收入等方面。其中,虚拟商品和直播分别是占比最小但增长最快的收入来源,同比分别增长60.9%和33.0%。除此之外,电子竞技又有其独特的颠覆传统体育商业模式,例如以代表性项目之一DOTA2国际邀请赛Ti10为例,其总决赛奖金的筹集依靠电子竞技爱好者的“打赏”,2021年奖金规模达4000万美元。

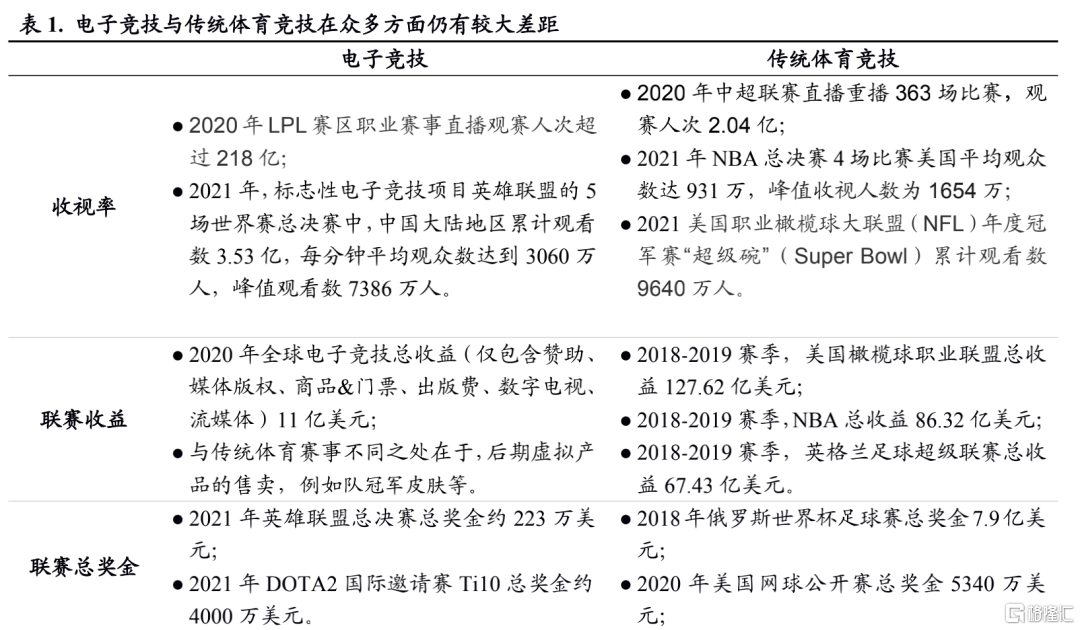

然而,与传统体育竞技相比,电子竞技行业仍处于价值洼地。从收视率、联赛总奖金的角度来看,电子竞技赛事与全球总奖金最高的传统体育竞技赛事相比,奖金额度并不在一个数量级上,但已慢慢超越部分国际知名赛事。从联赛收益、俱乐部收益的角度看,电子竞技远远落后于传统体育竞技。

以电子竞技代表项目“英雄联盟”赛事LPL为例,2017年观赛人次数超过100亿,而同年电子竞技行业核心产值仅为50亿元。与传统体育竞技足球作为对比,2016年中超观赛人次数超4.7亿,而同期中国足球行业产值约1259亿元。因此,整个电子竞技行业产值具有非常大的想象空间。

2.3.元宇宙时代下,电子竞技更具想象空间

随着年青一代的体育爱好逐渐变的多元化,电子竞技是“互联网+体育”背景下的新型竞技形式。随着更多新机遇的萌芽,电子竞技的产业生态很可能成为未来“数字体育”的雏形。

电子竞技或将成为元宇宙的先行者,是其内容生态的重要组成部分之一。广义而言,元宇宙是与现实世界平行共存、相互融通的虚拟世界。展望元宇宙未来的发展阶段,从内容角度出发,其第一阶段势必将集中于社交、游戏、内容等娱乐领域。当前,随着VR带来的高沉浸感和UGC游戏社区的蓬勃发展,游戏已经成为元宇宙的先发领域,部分产品已出现基本的元宇宙的底层逻辑和虚拟体验。电子竞技作为电子游戏比赛达到“竞技”层面的体育项目,也势必将成为元宇宙的先行者。

我们认为,元宇宙的到来将从两个维度改变当前的电子竞技:

1. 观众沉浸式的体验感。随着XR设备的清晰度、沉浸感、流畅性、交互感、舒适度等多维度的提升,用户观赏比赛的方式势必将改变。例如,当前观众只能通过坐在场地外或通过电视媒体来观赏电子竞技比赛,而元宇宙时代下,人们或许可以通过新型设备进入到电子竞技比赛的游戏之中,采用 “上帝视角”来观看比赛。

2.随着人机交互式设备的改变,电子竞技项目也势必会改变。自PC机诞生以来,人机交互基本锁定在键盘、鼠标、手柄、智能手机屏幕。元宇宙带来最大的改变之一将是人与虚拟世界的交互方式的改变,未来将从VR、AR等扩展到各类可穿戴设备,从而达到身心分离的交互体验。这也势必将产生新的虚拟世界中的竞技对抗形式,从而产生新的电子竞技项目。

3. 当下众多问题亟需解决

3.1. 俱乐部的运营

俱乐部盈利能力成为当前电子竞技的普遍问题。根据新京报,中国电子竞技俱乐部已经过超过100家,但盈利的俱乐部不超过5家。2019年,能够收支平衡甚至可以有些许盈利的为WE俱乐部、EDG俱乐部、RNG俱乐部以及FPX俱乐部。

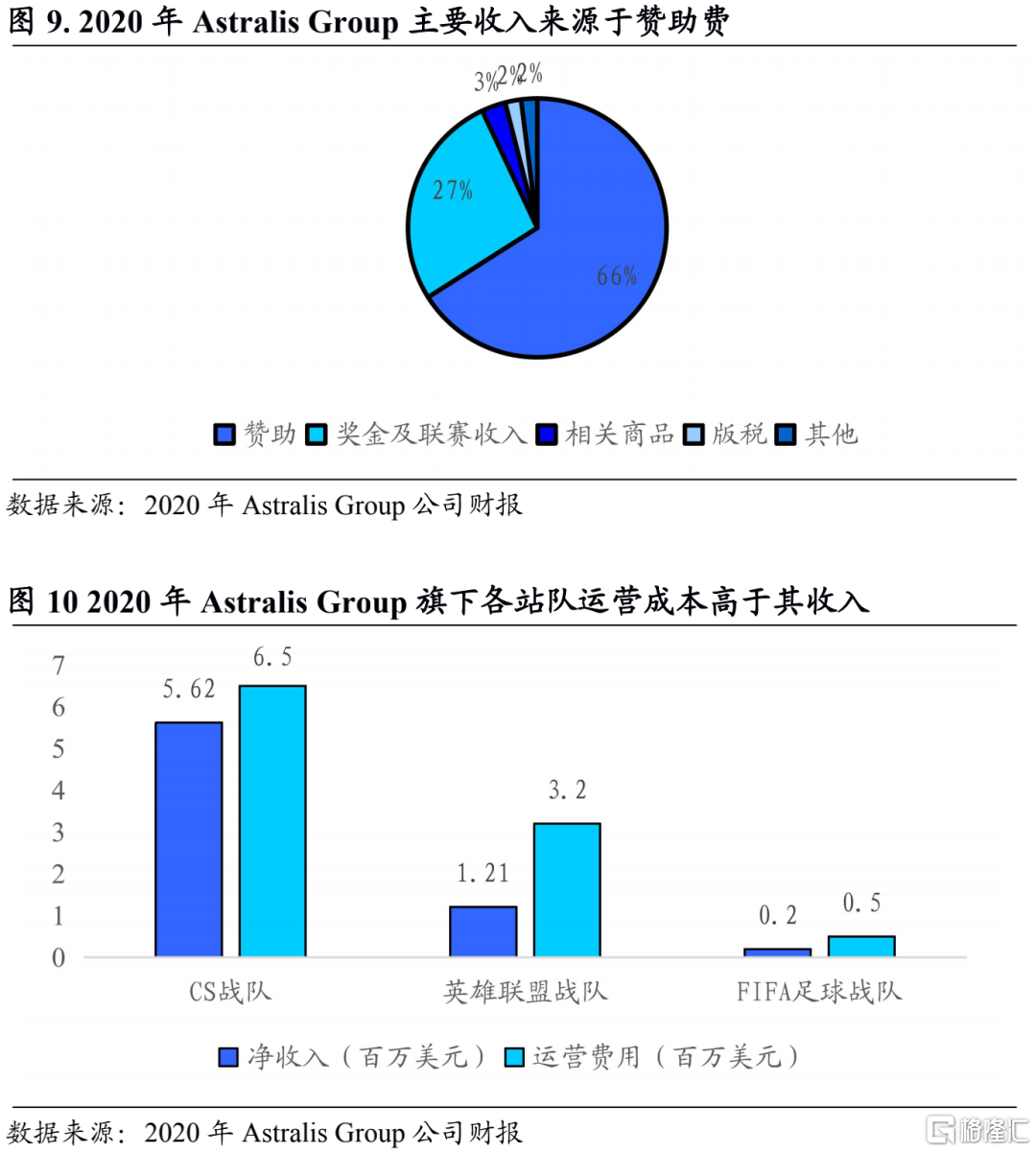

由于大多数电子竞技俱乐部仍未上市,因此,我们无法获得其财务信息。以下,仅以首家上市的电竞俱乐部Astralis Group(2019年登录纳斯达克第一北方成长市场)为例,来解读电竞俱乐部运营情况。

Astralis Group整体处于连年亏损状态,其电子竞技战队运营费用高于战队收入。2020年,公司营收约合780万美元,同比增长5.6%。其中收入主要来源于赞助、奖金及联赛收入、相关商品及版税等。2020年,公司营业亏损约合757万美元,同比增长19.4%。公司旗下共三支电竞战队,分别参与CS、英雄联盟及FIFA足球电子竞技项目。2020年,各支战队的运营费用均高于其收入。

此外,不同于传统体育,电子竞技俱乐部的运营需要跨越电子竞技项目周期。不同于传统体育竞技项目,任何一款电子竞技游戏都有其生命周期,游戏的热度也决定着电竞赛事的生命。如今,开发商也在通过不同的策略延长当前标志性电子竞技产品的周期,例如通过产生手机端衍生品、版本的更新等。对于电子竞技俱乐部而言,如何跨越电子竞技游戏周期,形成俱乐部文化,最终建立像传统体育竞技中的顶级俱乐部,也成为了当前业界值得思考的问题。

3.2.社会舆论及监管

中国电子竞技行业仍年轻,作为一个以IP为核心的行业,需要社会舆论和监管确立行业边界,营造长期“绿色”电竞环境。中国电子竞技行业快速发展近5年,整个行业较为年轻,需要建立正确的舆论传播导向和健全的法律法规:

作为一个以IP为核心的行业,精神文化是电子竞技文化的核心。行业需要正确的舆论传播导向,引导当下的年轻人,树立正确的价值观导向,建立健康的电子竞技理念、游戏伦理和文化内涵,培养公平竞争意识、团队协同精神和创新思维能力,净化电子竞技环境,消除网络暴力、游戏直播中不文明行为用语等现象。

行业需要法律法规的监管,帮助行业确立边界,营造一个长期的健康有序发展环境。近年来,相关法律法规政策不断出台,规范行业发展。近年来,保护未成年的相关法律法规不断出台,例如2021年国家新闻出版署下发的《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》,严格限制向未成年人提供网络游戏服务的时间,防止青少年沉迷游戏。而相关电子竞技联赛也颁布了新的行业规范,禁止未成年选手参与比赛,电子竞技低龄化发展的倾向有望被阻断。