下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国务院新闻办公室于2021年12月16日(星期四)下午3时举行国务院政策例行吹风会,财政部副部长许宏才介绍加强和完善地方政府债务管理有关情况,并答记者问。

12月10日中央经济工作会议以“稳”字为定调,并重提以经济建设为中心,并提出“保证财政支出强度,加快支出进度”;“适度超前开展基础设施投资”,周内市场消息频称提前批专项债额度已下达至各省,吹风会此次明确提前批新增专项债务规模为1.46万亿元,为明年一季度“形成实质工作量”预热,2022年财政支出节奏回归前置。

在财政政策提升效能的政策基调下,此次专项债提前批额度下达较早,规模适度充足。从时点看,不同于今年提前批专项债额度在3月下达,2022年提前批专项债下达时点恢复至上年的11月、12月,一季度有望成为专项债发行密集期。从规模看,此次1.46万亿元的提前批专项债,占今年新增专项债务额度3.65万亿元的40%,符合预算法“当年新增地方政府债务限额的60%以内”的规定,较2021年规模少3100亿元,较2020年提前批多4600亿元。但值得一提的是,2021年提前批专项债额度下达为今年3月,较往年明显后置。

项目储备相对充足,一季度基建投资增速有望反弹。16日上午,孟玮在发改委新闻发布会上表示“我委已对地方报送的2022年专项债券项目从投向领域方面进行了筛选,形成准备项目清单”,配合专项债提前批额度下达。今年提前批专项债额度下达较晚,各地区项目储备存在差异,部分区域出现资金闲置、“钱等项目”的状况。

针对这一状况,今年发改委就项目储备提前做出安排,9月要求各地方申报专项债资金需求.在额度下达过程中,提出额度要向“项目资金需求多”、“施工条件好”及“债务风险较低”的地方。在额度下达后,要求省级政府年底前要将额度全部分配到市县,明年一季度专项债发行、使用效率有望提高。

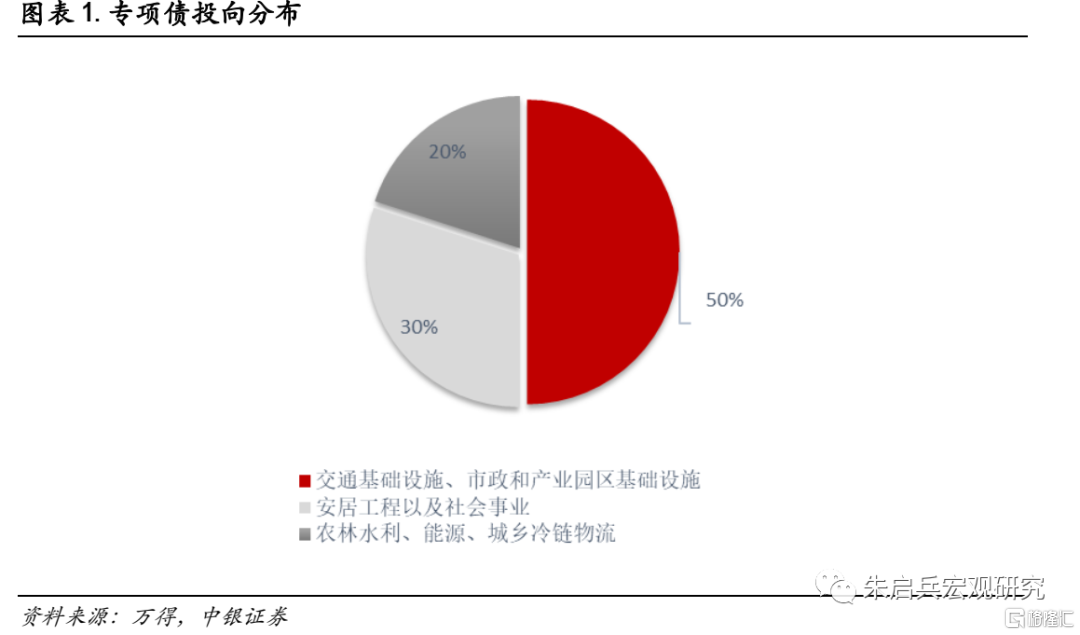

在项目投向上,财政部明确2022年专项债券重点用于9大方向,首先提到的两大领域就是交通基础设施和能源;截至11月,基建投资分项中铁路运输业、道路运输业累计同比增速分别为-1.7%和-0.3%,专项债资金倾斜或将对相关行业投资形成有效拉动。

此外,中央经济工作会议提出“各地区各部门要担负起稳定宏观经济的责任”,压实了地方政府“稳增长”责任,此次专项债提前批、项目清单到位,且今年一季度新增专项债发行基本缺位,一季度基建投资增速反弹或好于预期。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。