下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

加速国产替代已成为中国半导体产业链企业的重要课题,这里面不乏一些专精特新企业。

据统计,已在A股上市的专精特新半导体企业共有17家。我们挑选了其中5家,来看看它们到底凭什么担起重任?

1.南大光电

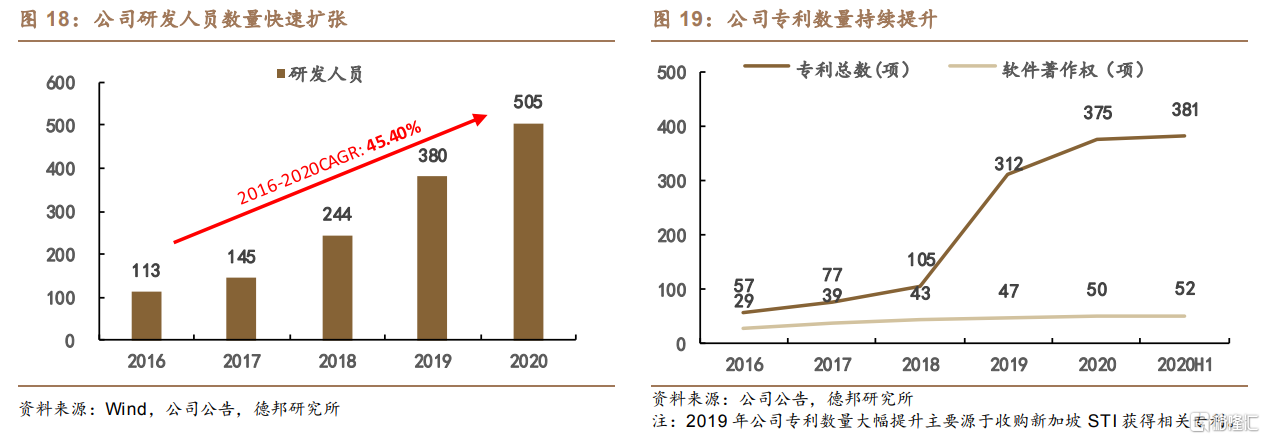

目前我国唯一具备ArF光刻胶生产能力的公司,也是国内最先实现MO源产业化,并打破国外在这一光电子原材料领域垄断地位的全球MO源主要生产商。

在MO源的合成封装系列技术水平,公司已全面达到国际先进水平,全球市占率超40%。

为了规避行业波动性,公司近年来积极向其他半导体材料领域布局,2020年12月,公司自主研发的ArF光刻胶产品通过使用认证,成为国内通过产品验证的第一只国产ArF光刻胶,实现了国内该领域从0到1的重大突破。

此外,公司还于2019年进军含氟气体领域。其中,技术壁垒最高的两种电子特气产品磷烷和砷烷,公司已成功实现突破并达到世界级先进水平。服务客户覆盖至台积电、中芯国际、京东方等集成电路和面板领域的一线厂商,占据国内市场份额达75%以上。

最新财报显示,2021年前三季度,公司营收7.09亿元,同比上升65.11%,营收显著增长。

长期来看,在光刻胶国产化及电子特气、MO源产品市场需求不断提升的大趋势下,公司业绩将进一步迈入新的成长空间。

2.长川科技

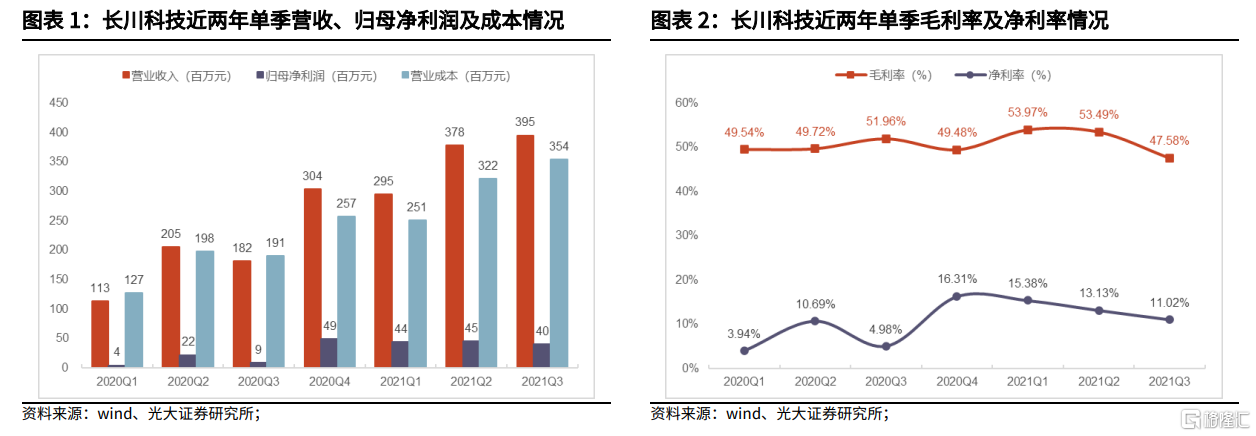

国内半导体测试领域布局较为全面的设备提供商,主营业务为集成电路专用设备的研发、生产和销售,主要产品包括分选机、探针台、测试机及自动化生产线。

产品主要运用于芯片设计验证、晶圆制造检测以及芯片成品测试等领域,现已成功覆盖至长电科技、华天科技、士兰微、日月光、德州仪器、意法半导体、三星等国内外优质企业。

在探针台产品领域,长川科技是我国第一个成功突破并开发出具有自主知识产权的全自动超精密探针台企业。

近些年来,公司一直维持高速增长,据年报显示,2018-2020年间,受益于半导体设备国产化进程加速发展的影响,公司营收复合增速达到92.86%。

2021前三季度,公司实现总营收10.69亿元,同比增长113.65%,营收增速呈加速趋势。

长期看,集成电路设备行业高速增长,叠加国产替代进程的加速发展大趋势下,公司未来三年大概率将维持高速增长趋势。

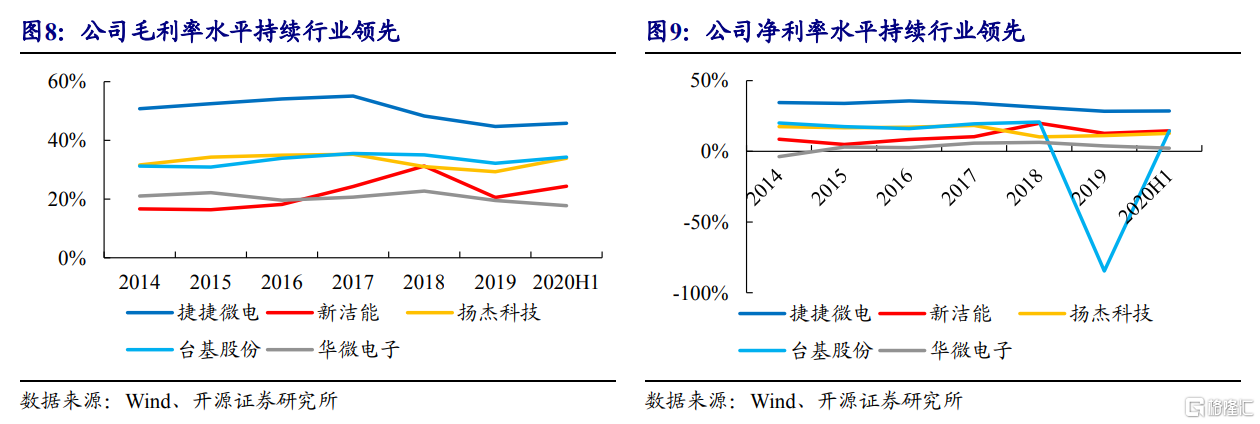

3.捷捷微电

专业从事功率半导体芯片及器件研发、设计、生产和销售的功率半导体IDM模式龙头,公司现有业务主要包括模块与组件、晶闸管、防护器件、IGBT芯片等。

公司目前拥有200多个品种的功率半导体芯片和器件产品,广泛应用在消费电子、汽车电子、网络通讯、智能穿戴、物联网等领域,客户包括海尔集团、中兴通讯、正泰电器等头部企业。

在晶闸管器件领域,公司是国内研发最早且产品最齐全的厂家之一,其在国内外市场均享有较高的品牌知名度和市场占有率。

财报显示,公司营业收入连续多年保持正向增长,2015-2019年,公司营收年复合增长率高达29.3%。此外,公司毛利率水平常年处于45%以上,处于同行业可比公司业领先水平。

2021年前三季度,公司实现总营收13.46亿元,较去年同期增长94.75%。

长期来看,“碳中和”背景下,光伏、风电及储能装机量快速提升,IGBT行业发展前景广阔。得益于IGBT领域业务的不断布局和国产替代加速的大背景,公司有望加速成长。

4.艾为电子

面向IoT的国产数模混合设计龙头,国内领先的数模混合、模拟、射频等IC设计公司。

公司产品覆盖音频功放、射频前端、马达驱动等470余款芯片,广泛应用于手机、平板、AIoT、汽车电子、可穿戴和消费电子等众多领域。2020年,公司产品总销量约32亿颗。

2018-2020年,艾为服务的终端客户从290家增至550家,不仅涵盖了华为、小米、vivo、TCL、联想、三星、LG等一流手机厂商,还有华勤、闻泰科技、龙旗科技等知名ODM厂商。

此外,公司还与台积电合作合作密切,是台积电12英寸90nmBCD工艺全球第一个流片客户及重要战略客户,2020年,台积电占公司晶圆采购总额的76%。

近年来,随着产品迭代升级,公司盈利水平不断提升,毛利率持续稳定。据财报,2016-2020年,公司毛利率维持在30%左右,今年三季度,更是升至历史新高的42.11%。

随着公司切入IoT、安防、工控等布局逐渐完善以及5G普及带动射频设备需求增长,公司未来产品渗透率将逐步提升,产品出货量有望进一步增长。

5.富瀚微

国内安防芯片领域老牌厂商,专注于以视频为核心的智慧安防、智慧物联、智能驾驶领域芯片设计开发的重要供应商,公司主要客户包括海康威视等视频监控行业龙头。

公司于2009年开始进军安防芯片领域,从后端的DVR芯片到前端的ISP芯片、IPC SoC等等,其可为安防设备厂商提供各式各样的芯片产品。

其中,在ISP芯片领域,公司全球市占率在60%以上,处于绝对龙头地位。

公司核心技术团队长期致力于安防视频监控芯片算法研究、 IP核开发等芯片解决方案的提供,能够准确地进行芯片产品规划和规格定义,具备业界领先的技术能力。

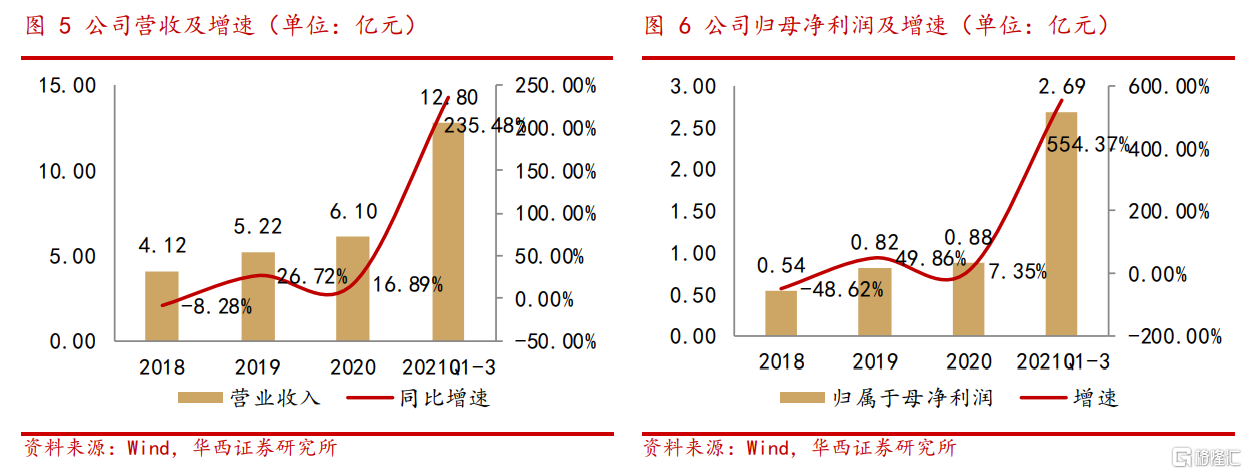

据年报,2015-2020年,公司业务增长快速,主营收年复合增长率为27.43%,净利润复合增长率为18.60%。

2021年前三季度,公司营收创下历史新高,实现营业收入12.79亿元,同比增长235.48%。

中长期来看,受益于安防行业产品超高清化、智能化等发展趋势及近年来对安防外市场的加大投入,公司或将进一步提升中高端产品占比,并往更多新兴应用领域拓展,打开更大发展空间。