下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股史上“最贵新股”出炉了!

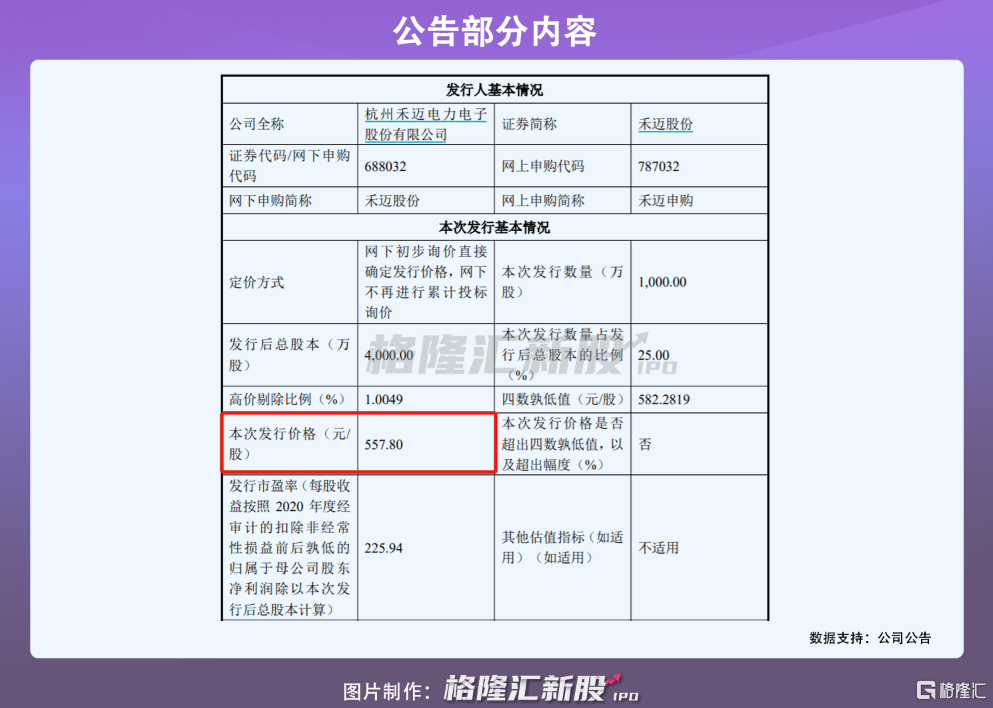

昨日晚间,杭州禾迈电力电子股份有限公司 (以下简称“禾迈股份”)发布首次公开发行股票并在科创板上市发行公告。

公告显示,禾迈股份证券代码为“688032.SH”,本次公开发行股票1000万股,最终确定发行价格为557.80元/股,发行市盈率达到225.94倍,对应募集资金55.78亿元。

值得注意的是,之前A股市场新股首发价格超过200元/股的仅有7只,以义翘神州的292.92元/股排名第一,此次禾迈股份557.80元/股的发行价不仅直接上破了500元关口,也刷新了A股最高纪录。

若按照科创板中一签500股计算,中签的投资者全额缴款金额高达近28万元。对此,股民们议论纷纷,有的直呼“胆小,不敢申购”,有的则表示“要是中签破发就不得了”。

如此高的定价,禾迈股份究竟有何来头?

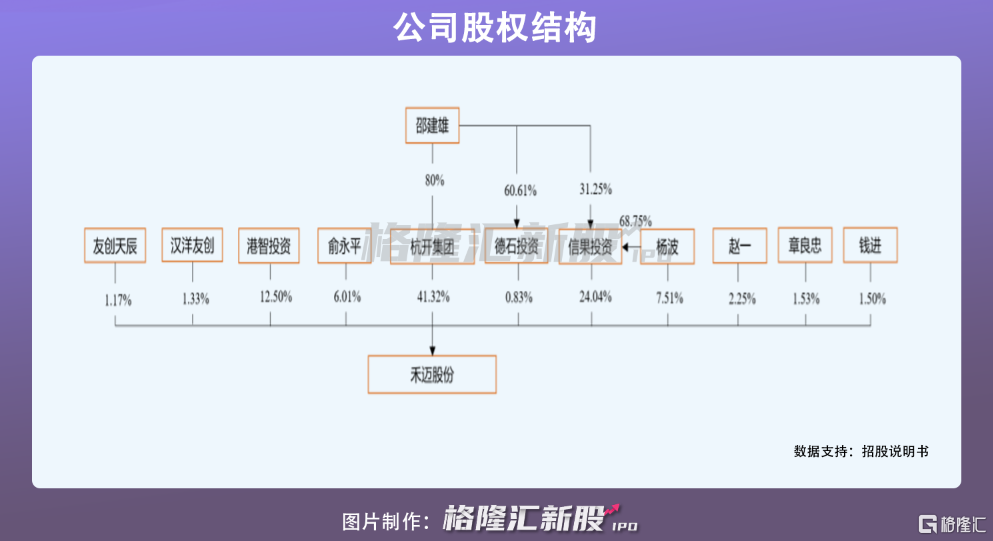

禾迈股份前身为科为达电气,是由杭开新能源于2012年9月出资成立。IPO前夕,杭开集团直接持有公司41.32%,为公司的控股股东;邵建雄通过杭开集团和德石投资合计控制公司42.15%股权,同时担任公司董事长和法定代表人,为其实际控制人。除此之外,信果投资、港智投资、杨波、俞永平持有公司5%以上股份。

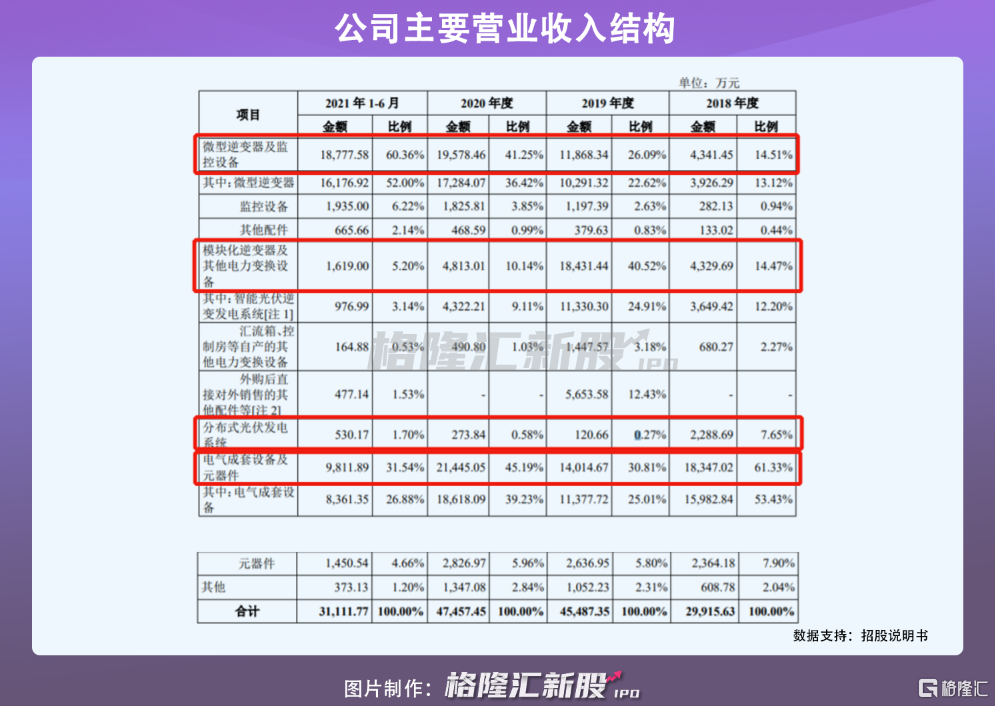

自成立以来,禾迈股份主要从事光伏逆变器等电力变换设备和电气成套设备及相关产品的研发、制造与销售业务,其主要产品包括微型逆变器及监控设备、模块化逆变器及其他电力变换设备、分布式光伏发电系统,以及高压开关柜、低压开关柜、配电柜等。

细分来看,光伏逆变器及相关产品的销售收入占比逐年上升,由36.63%增长至2021年上半年的67.26%,尤其是微型逆变器收入由2018年的3926万元增长至1.62亿元,占营收比重由13.12%上升至52%,成为公司最核心的产品之一。相对而言,原本第一大业务的电气成套设备及器件的收入规模波动较大,分别为1.83亿元、1.40亿元、2.14亿元、9811.89万元,占比由61.33%下降至31.54%。

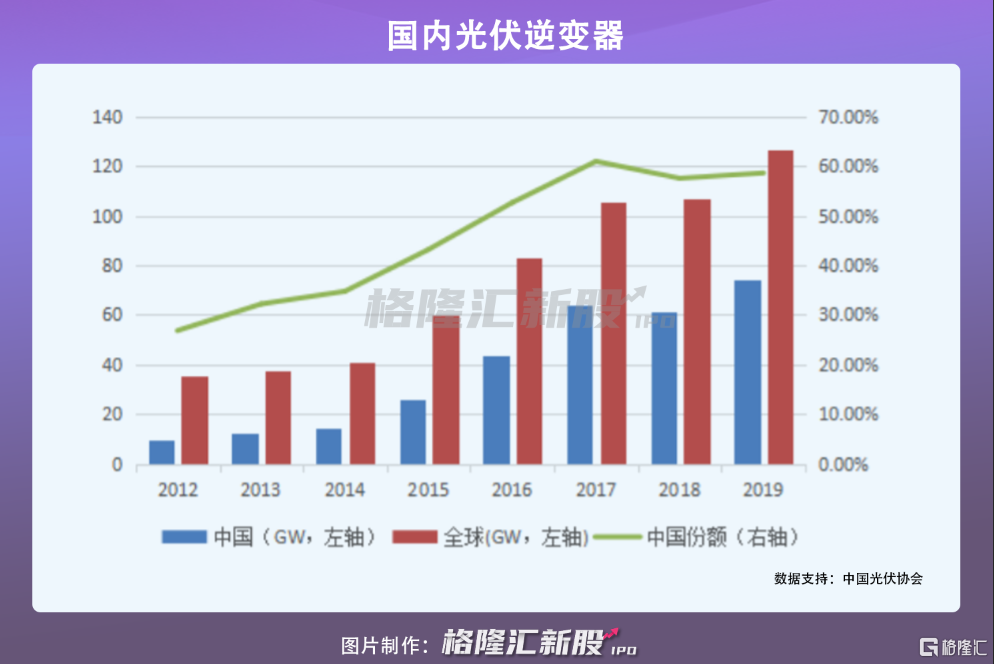

作为光伏系统的核心组成部件,公司的光伏逆变器及相关产品收入规模不断增长,一定程度亦反映出行业的景气度回升。事实上,中国光伏行业曾在2017年出现短暂高峰后,受到国家光伏补贴政策退补的影响,连续2年光伏装机量出现下滑。而随着国内平价上网的实现,加上“碳中和”趋势下,2020年重新恢复增长。

而国内逆变器厂商的出货量先于2019年开始回暖,2019年达到约75GW,在全球的占有率也从2012年的25%增长至2019年的60%。

未来,预计光伏装机量上升将继续带动国内逆变器的出货量不断增长。中国光伏协会统计,2019年度国内光伏装机量为30.1GW,2020年将在35-45GW之间,并在2025年增长至65-80GW水平。

尽管赛道前景广阔,但公司目前规模尚小,在市场中占稳脚跟为时尚早。2018年-2020年,公司整体营业收入由3.07亿元增长至4.95亿元,年复合增长率为27.01%;归母净利润由1586.02万元增长至1.04亿元,年复合增长率为156.2%。

而就微型逆变器领域,行业龙头Enphase 2020年营收达到7.74亿美元,净利润为1.34亿美元;模块化逆变器领域,国内亦有阳光电源、上能电气等与其竞争,其中阳光电源占据2019年全球所有逆变器出货量比例约为10-15%,而公司出货量比例小于1%。

也就是说,无论是收入规模还是出货量,公司产品在各个细分领域均未占据绝对地位,未来随着市场竞争加剧,行业向龙头企业集中,禾迈股份或将被吞噬市场份额。

总体而言,禾迈股份呈现“小而美”特性,其所处的光伏赛道正处于高景气阶段,从这方面来看,公司能受到资本市场追捧也说得过去。不过,近期市场波动较大,光伏行业此前涨幅较大正处于回调状态,禾迈股份带着如此高的发行价及市盈率登陆A股市场,难说上市之后,高估值泡沫不会被戳破。