下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

数据公布:2021年12月7日,海关总署公布了我国11月进出口数据。按人民币计价,2021年11月,我国货物贸易进出口总值3.72万亿元人民币,比去年同期(下同)增长20.5%。其中,出口2.09万亿元,同比增长16.6%;进口1.63万亿元,同比增长26%;贸易顺差4606.8亿元,去年同期为顺差4993亿元。按美元计价,2021年10月,我国进出口总值5793.4亿美元,同比增长26.1%。其中,出口3255.3亿美元,同比增长22%;进口2538.1亿美元,同比增长31.7%;贸易顺差717.2亿美元,去年同期为顺差742.5亿美元。

观点

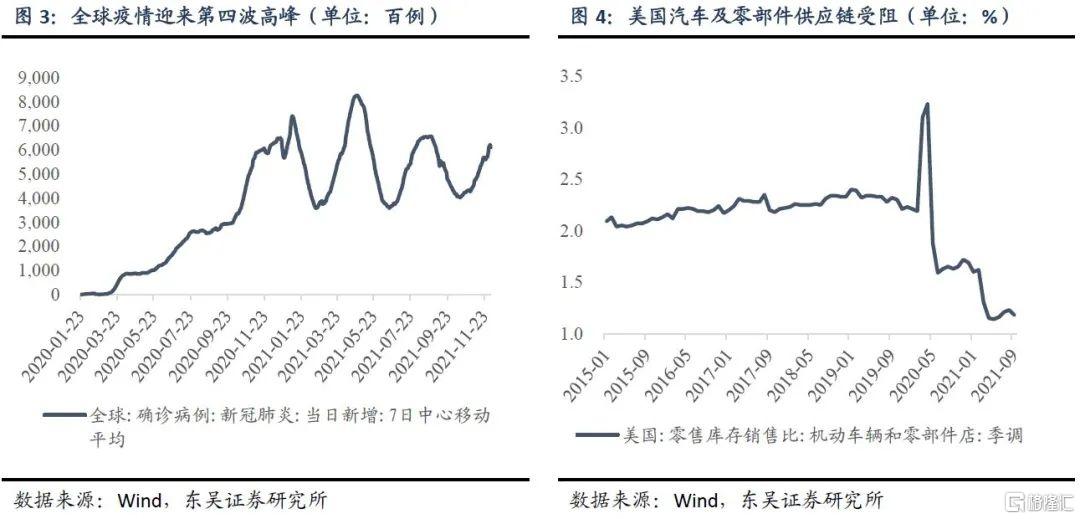

出口方面:出口当月同比回落,但韧性不改。从主要出口经济体来看,占我国2021年11月出口金额当月值前三位的依然为美国、欧盟和东盟,其对整体出口金额的拉动率分别为0.89%、5.15%和3.28%。美国和欧盟出口金额对整体的拉动率均较10月下降,与美国和欧元区制造业PMI的回升相对应。出口商品方面,我们取了几项主要出口商品,可以发现除成品油外,其余商品出口的数量贡献率和价格贡献率均为正值,汽车对出口金额的正向拉动尤为明显,其或与美国汽车及零部件库存销售比的下降引发的“主动补库存”需求相关。11月出口同比增速回落,但仍然高于市场预期,我们预计出口将保持韧性,主要原因有三:第一,2020年11月出口金额有所抬升,基数效应导致本月出口金额当月同比回落,不代表出口实际出现了回落;第二,目前全球正迎来第四波疫情,对于供应链的修复或存在阻滞,我国出口的替代效应短期内将维持;第三,美国、法国和德国等国家当前库存水平均处于历史低位,随着零售水平的修复,补库需求将抬升。

进口方面:进口当月同比大幅上升,原油拉动作用明显。2021年11月,我国进口金额当月同比较10月大幅上升。分商品来看,原油对我国进口的拉动较为明显,拉动率达7.78%,若拆分数量和价格贡献率来看,价格贡献仍然是主导因素,但是10月和11月已经有所回落,我们预计由于Omicron变异毒株对经济修复造成的扰动,原油价格存在波动,但长期来看扩产意愿不足造成供给修复较慢,将对原油价格形成支撑,进口当月同比增速将于高位徘徊。

债市观点:总体而言外需保持强劲,但出口对经济的拉动受疫情发展这一不确定因素的影响,内需疲弱明显,当前政策的制定重心逐步转向“稳增长”,该点在全面降准、中共中央政治局会议表述和支小支农再贷款利率的下调中可以体现。展望后期,经济下行压力下,“宽货币”和“宽信用”政策组合将共同发力,“宽货币”预期已经落地,“宽信用”预期将加快反应于市场中,该点在12月6日国债活跃券收益率尾盘拉升和12月7日国债期货的下跌中均有所体现,因此我们判断全面降准将在短期内对债市有所支撑,但需要提防”鱼尾“行情三部曲中的终章,即收益率回调加速推进,10年期国债收益率或在2022年一季度上行至3.1%。

风险提示:(1)国内外疫情反复:变异毒株传播速度及力度超预期,降低疫苗有效性,影响保护屏障建立,导致国内外疫情反复;(2)宏观经济增速不及预期:疫情反复叠加经济内部结构不均衡或致经济走势超预期下行;(3)贸易摩擦风险:中国与别国的贸易摩擦加剧将影响我国出口份额。