下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

据中国人民银行网站昨天(12月7日)下午发布的再贷款、再贴现利率表显示,人民银行决定自12月7日起下调支农、支小再贷款利率0.25个百分点。下调后,3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。下调支农、支小再贷款利率看似为一种“定向降息”,然而却完全不同于下调OMO或MLF利率,实际更偏向于结构性信贷政策支持。我们认为,定向下调再贷款利率不会驱动政策利率调整,但却能有效提振信贷,配合近期一系列政策信号,预计宽信用空间已经打开,降准后利多出尽,债市后续可能加大调整。

支农、支小再贷款属于信贷政策支持再贷款,促进信贷结构调整,确保金融机构支持小微三农等薄弱环节的直达性、精准性和有效性。直接下调OMO或MLF利率虽然也有利于引导金融机构加大贷款投放,但资金投向缺乏约束,而再贷款具备“定向”特征,尤其是采取“先贷后借”模式后,进一步保障资金使用精准性和直达性。此外,从央行对于货币政策的定调来看,稳健中性仍是货币政策的总体基调,货币政策取向不变的前提下政策利率也不会调整。

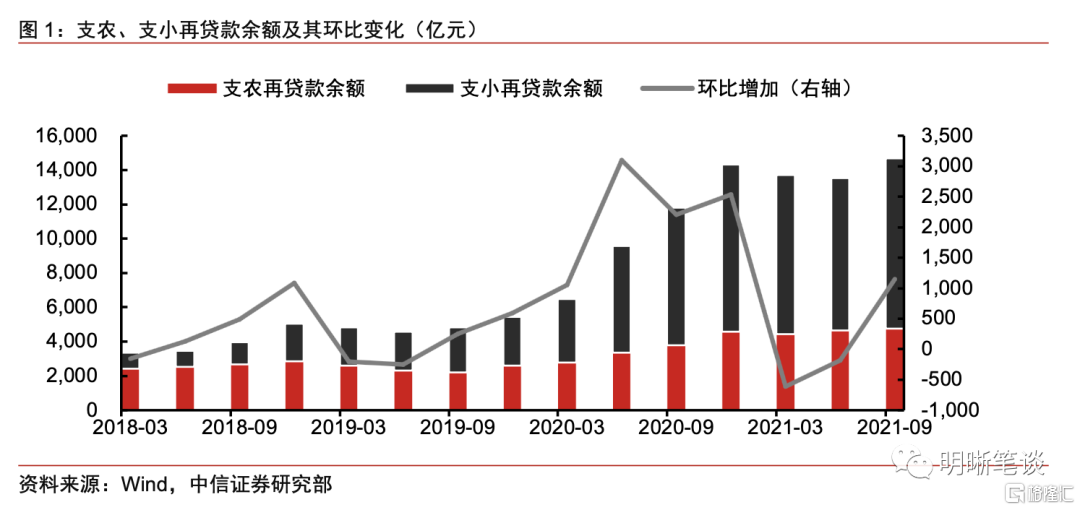

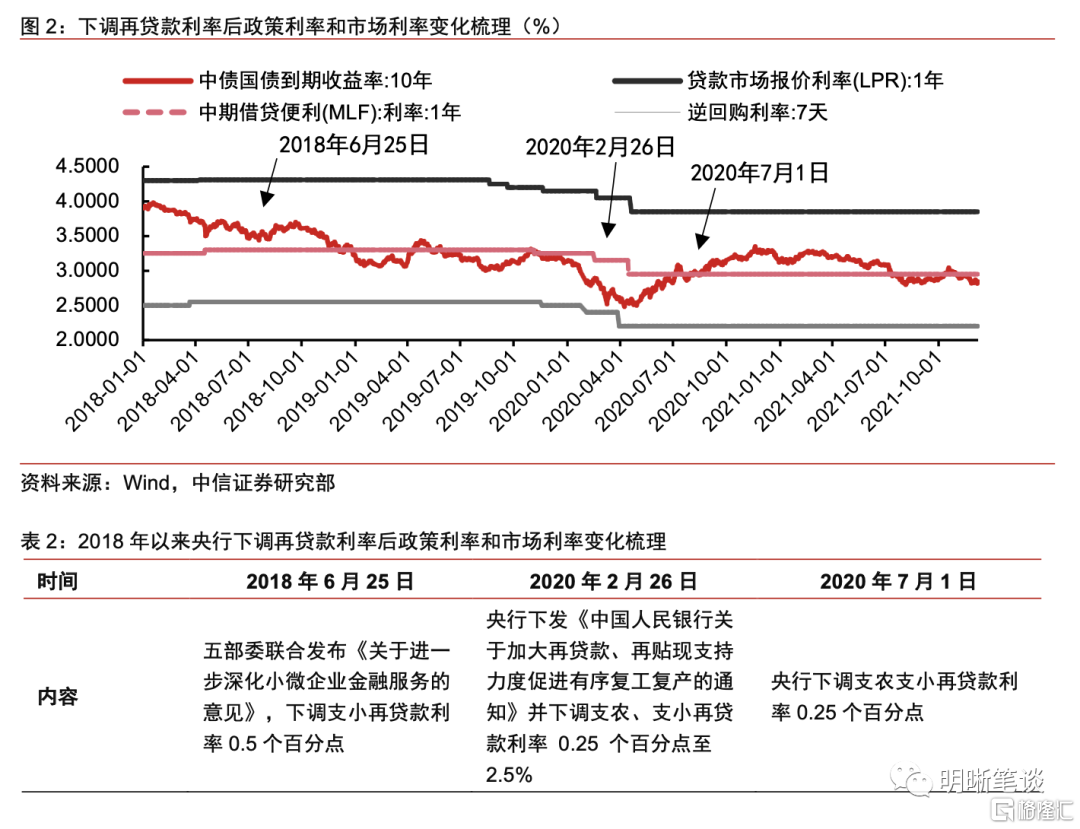

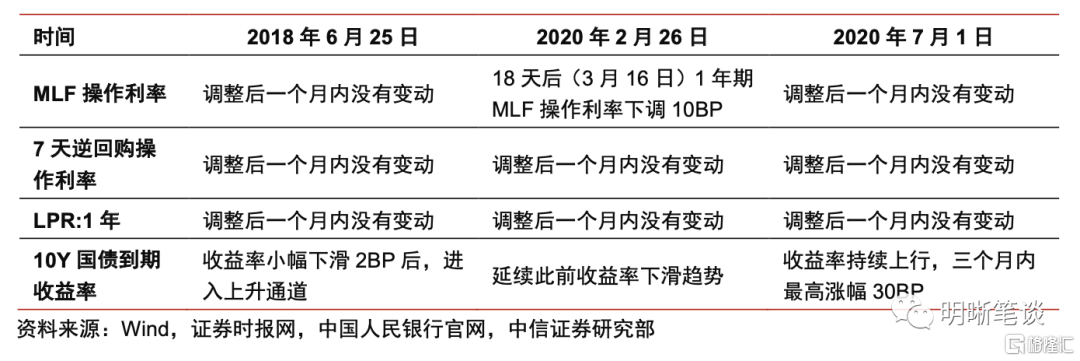

历次下调再贷款利率后,再贷款余额都有较为明显的增长,反映银行放贷的积极性有所提高。另外,再贷款利率下调后并不会改变OMO、MLF或LPR利率,对于国债收益率的影响也偏向于利空。2018年以来,每次调降后的下一个季度,再贷款余额都有显著的提振。另一方面,2018年6月和2020年7月两次调整再贷款利率后,虽然中小企业和三农领域需要支持,但货币政策基调未变,反而改善了市场对于经济增长的预期,因此国债收益率大体回升。

下调再贷款利率,有望刺激新增贷款超3000亿,配合降准释放的资金以及房地产融资边际放松、碳减排支持工具等,预计2021年新增人民币贷款超过20.5万亿,明年上半年新增信贷14万亿。本次下调再贷款利率将有利支持再贷款余额增长,考虑到今年9月新增3000亿元支小再贷款额度,本次再贷款利率下调有望刺激新增贷款超3000亿。三季度以来,居民按揭贷款边际放松,12月降准将加大对实体经济特别是中小微企业的支持力度,配合对于绿色金融、区域协调发展的政策支持,2021全年新增信贷有望突破20.5万亿,明年上半年新增信贷预计达14万亿。

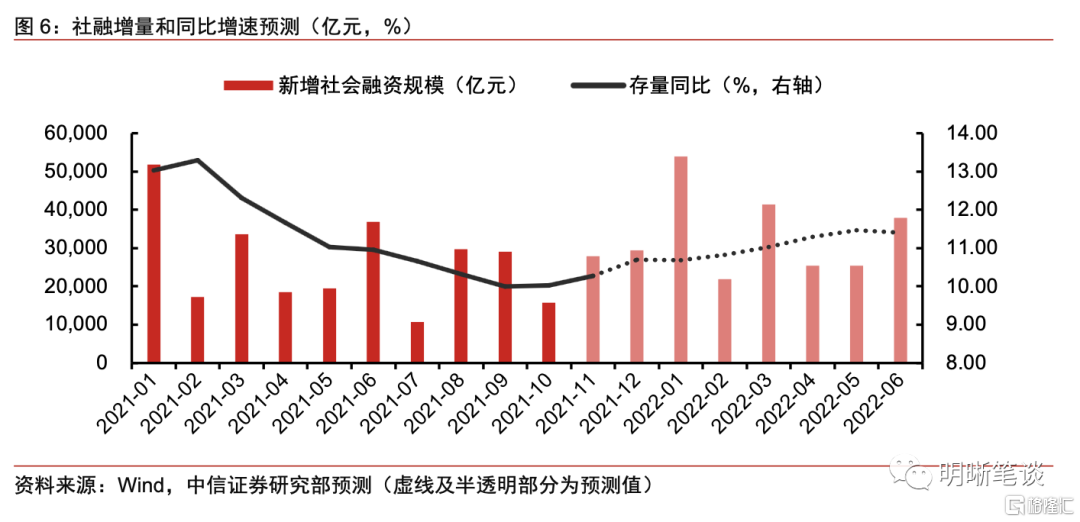

在信贷投放与财政发力的互相促进之下,预计明年上半年社融同比将恢复至11.4%,2022年全年新增社融35万亿。假设明年新增专项债额度提高到4万亿,明年年初新增专项债出于稳增长和“形成实物工作量”的要求前置发行,那么预计将导致今年四季度+明年一季度的新增专项债发行量比去年同期大幅多增超过2万亿。配合信贷投放增加,预计明年上半年社融同比将恢复至11.4%,而全年新增社融可能达到35万亿元。

降准后债市利多出尽,后续经济基本面、金融数据和政策端均难再现利多信号。2.8%是本轮利率的底部,信贷刺激、财政发力和房地产监管边际放松的政策组合下,宽信用已经来临,建议警惕债市后续调整加大的可能。从总理提出“适时降准”到降准政策落地,市场在本周一充分交易了宽货币预期,而随着政治局会议对稳增长目标的确认以及近期对房地产行业、绿色金融等支持,后续将形成信贷刺激、财政发力和房地产监管边际放松的政策组合,宽信用预期升温,并预计很快得到验证。就债市而言,我们坚持2.8%是本轮利率底部的判断,政策层面已经释放出更强的稳增长信号,而随着基本面回暖,信贷与社融数据验证宽信用,利率的回调风险将进一步升高。

正文

据中国人民银行网站昨天(12月7日)下午发布的再贷款、再贴现利率表显示,人民银行决定自12月7日起下调支农、支小再贷款利率0.25个百分点。下调后,3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。下调支农、支小再贷款利率看似为一种“定向降息”,然而却完全不同于下调OMO或MLF利率,实际更偏向于结构性信贷政策支持。我们认为,定向下调再贷款利率不会驱动政策利率调整,但却能有效提振信贷,配合近期一系列政策信号,预计宽信用空间已经打开,降准后利多出尽,债市后续可能加大调整。

什么是“定向降息”

“定向降息”不等于OMO或MLF降息

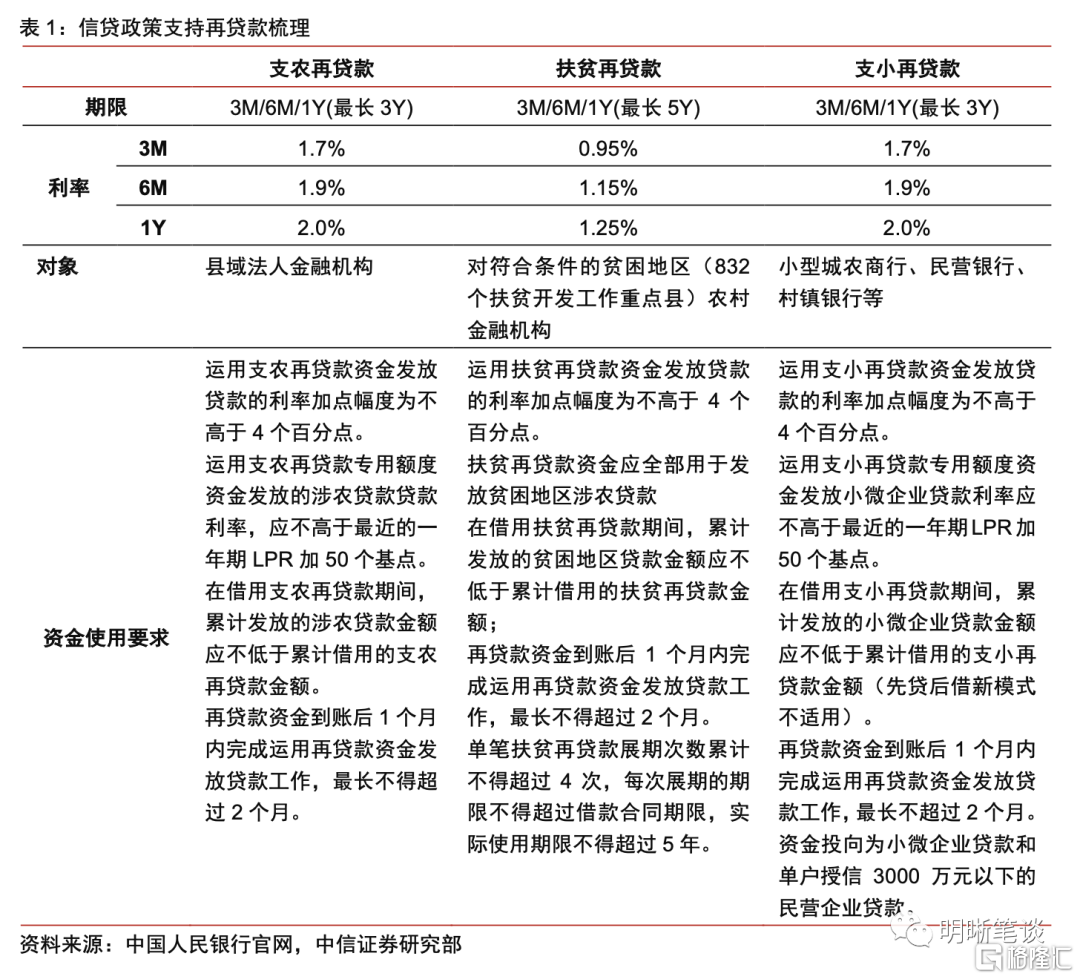

支农、支小再贷款属于信贷政策支持再贷款,促进信贷结构调整,确保金融机构支持小微三农等薄弱环节的直达性、精准性和有效性。再贷款是传统的货币政策工具之一,包括流动性再贷款、信贷政策支持再贷款、金融稳定再贷款和专项政策性再贷款。其中,信贷政策支持再贷款与金融支持实体的关系最为紧密,在实务中应用最为常见,可以细分为支小再贷款、支农再贷款、扶贫再贷款,主要支持小微三农等薄弱环节,促进信贷结构调整。从实际运用来看,支小再贷款的规模最大,本次下调再贷款利率的正是支农、支小再贷款。

相较于下调OMO或MLF利率,下调支农支小再贷款利率既保障了政策精准滴灌和直达实体的效果,也避免释放过强的宽松信号。直接下调OMO或MLF利率虽然也有利于引导金融机构加大贷款投放,但资金投向缺乏约束,可能会出现“跑冒滴漏”的问题,不能保证资金全部投向符合条件的小微企业。而再贷款具备“定向”特征,尤其是采取“先贷后借”模式后,地方法人银行先发放小微企业和个体工商户贷款,之后等额申请支小再贷款,进一步保障资金使用精准性和直达性,充分发挥支小再贷款的引导作用,加强中小微企业金融服务能力建设,实现普惠小微贷款“量增、价降、面扩”。

为何不选择下调OMO或MLF利率

下调支农支小再贷款利率作为结构性政策,可以更好地直达实体经济,精准支持支农支小领域。当前我国经济恢复仍存不稳定、不均衡的问题,尤其是部分小微企业和个体工商户生产经营亟需政策予以支持,从而稳定市场主体的信心和预期,进一步巩固前期政策的效果。在支持各类市场主体的众多政策工具中,下调支农支小再贷款利率作为极具结构性特征的政策工具,托底力度保持适度,不会向市场投放过量资金,同时有助于降低中小银行的资金成本,激励银行放贷的积极性,引导中小银行降低“三农”和小微企业贷款利率,更好地发挥货币政策精准滴灌和直达实体的作用,体现出政策的精准质效。

从央行对于货币政策的定调来看,稳健中性仍是货币政策的总体基调,货币政策取向不变的前提下预计政策利率也不会调整。今年央行持续在货币政策执行报告中明确市场观察货币政策取向的方式,即政策利率代表货币政策取向。2021年第二季度货币政策执行报告在专栏2《货币政策预期管理取得明显成效》中指出:“完善以公开市场操作利率为短期政策利率和以中期借贷便利利率为中期政策利率的政策利率体系,并以此为操作目标,使得机构和公众观察货币政策取向更为直观。”12月6日中国人民银行有关负责人就下调金融机构存款准备金率答记者问时强调,稳健货币政策取向没有改变。从本次下调再贷款利率而非政策利率来看,货币政策依然坚持不搞大水漫灌,验证了此前多次强调的“稳健中性”的政策取向。

回顾历史上再贷款利率下调后的影响

显著拉动再贷款余额增长

历次下调再贷款利率后,再贷款余额都有较为明显的增长,侧面反映银行放贷的积极性有所提高。2018年以来,支农、支小再贷款利率经历了三次调降,分别在2018年6月,2020年2月和2020年7月。从下图支农支小再贷款余额来看,每次调降后的下一个季度,再贷款余额都有显著的提振。尤其是以2020年2月为代表,时隔19个月后再次下调利率后,当年二季度再贷款余额增长3098亿元;其次是2020年7月降准后,当年三、四季度再贷款余额分别增长了2206亿元、2536亿元。

与政策利率调整相对独立

从历史情况来看,排除2020年2月的特殊情况,再贷款利率下调后并不会改变OMO、MLF或LPR利率,对于国债收益率的影响也偏向于利空。2020年2月,由于受到疫情冲击,央行采取了宽松的货币政策从而支持经济渡过难关,不仅下调了再贷款利率,同时也降低了政策利率。国债收益率在宽松货币和经济下行压力加大的背景下一路走低。除开这一特殊时点,2018年6月和2020年7月,虽然中小企业和三农领域需要支持,但货币政策基调未变,再贷款利率调整后,反而改善了市场对于经济增长的预期,因此国债收益率大体回升。具体详见图片和表格:

再贷款利率下调继续推动宽信用

稳增长政策配合,信贷与社融打开上升通道

下调再贷款利率,有望刺激新增贷款超3000亿,带动涉农以及普惠金融领域贷款投放量增加。从前文梳理的再贷款利率下调后再贷款余额的变化情况来看,我们认为本次下调再贷款利率还将有力支持再贷款余额增长,考虑到今年9月1日国务院常务会议提出,再新增3000亿元支小再贷款额度,支持地方法人银行向小微企业和个体工商户发放贷款,我们认为此次下调再贷款利率有望刺激新增贷款超3000亿,从而带动涉农以及普惠金融领域贷款投放量增加。

配合降准释放的资金以及房地产融资边际放松、碳减排支持工具等,预计2021年新增人民币贷款超过20.5万亿,明年上半年新增信贷14万亿。三季度以来,针对居民按揭贷款投放的政策边际放松,相关部门和机构支持商品房市场更好满足购房者的合理住房需求的意图明显,10月居民中长期贷款同比多增,预计年内依赖于银行放款周期缩短,住房贷款将继续回暖,明年销售增长还将继续支撑个人住房按揭贷款的投放。12月的降准将释放约1.2万亿元的长期资金,进一步增强金融机构资金配置能力,引导金融机构积极运用降准资金加大对实体经济特别是中小微企业的支持力度。此外,配合对于绿色工具、区域协调发展的政策支持,也有望带动上述概念下的信贷投放增长,2021全年新增信贷有望突破20.5万亿元,明年上半年新增信贷预计达到14万亿。

在信贷投放与财政发力的互相促进下,预计明年上半年社融同比将恢复至11.4%,2022年全年新增社融35万亿。11月24日国常会要求:“面对新的经济下行压力,要加强跨周期调节”,“更好发挥专项债资金带动社会资金的作用,扩大有效投资,以利扩大内需、促进消费”。假设明年新增专项债额度提高到4万亿,明年年初新增专项债出于稳增长和“形成实物工作量”的要求效仿过去几年前置发行,那么这种季节性的错位预计将导致今年四季度+明年一季度的新增专项债发行量比去年同期大幅多增超过2万亿。配合前文所述的信贷投放增加,预计明年上半年社融同比将恢复至11.4%,而全年新增社融可能达到35万亿元。

降准后利多出尽,债市后续可能加大调整

降准后债市利多出尽,后续经济基本面、金融数据和政策端均难再现利多信号。如果说11月市场还面临多空力量分庭抗礼,那么12月6日降准落地叠加12月7日下调支农支小再贷款利率则是利多出尽的标志。基本面角度,年底年初基建投资的回升、房地产边际宽松,预计后续基本面很难出现更多利好债市的因素;金融数据角度,10月社融已经筑底回升,预计后续在信贷投放叠加财政发力下继续上行;货币政策角度,降准利多已经出现,后续除非降息才能形成新的刺激,但再贷款利率下调是宽信用的标志,除非下调MLF或OMO操作利率,但显然在稳健中性的货币政策下,降息还需要更强的触发因素,短期并不可能出现。

我们判断2.8%是本轮利率的底部,信贷刺激、财政发力和房地产监管边际放松的政策组合下,宽信用已经来临,建议警惕债市后续调整加大的可能。从总理提出“适时降准”到降准政策落地,市场在本周一充分交易了宽货币预期,而随着政治局会议对稳增长目标的确认以及近期对房地产行业、绿色金融等支持,我们认为后续将形成信贷刺激、财政发力和房地产监管边际放松的政策组合,宽信用预期升温,并将很快得到验证。就债市而言,我们坚持2.8%是本轮利率底部的判断,政策层面已经释放出更强的稳增长信号,而随着基本面回暖,信贷与社融数据验证宽信用,利率的回调风险将进一步升高。