下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

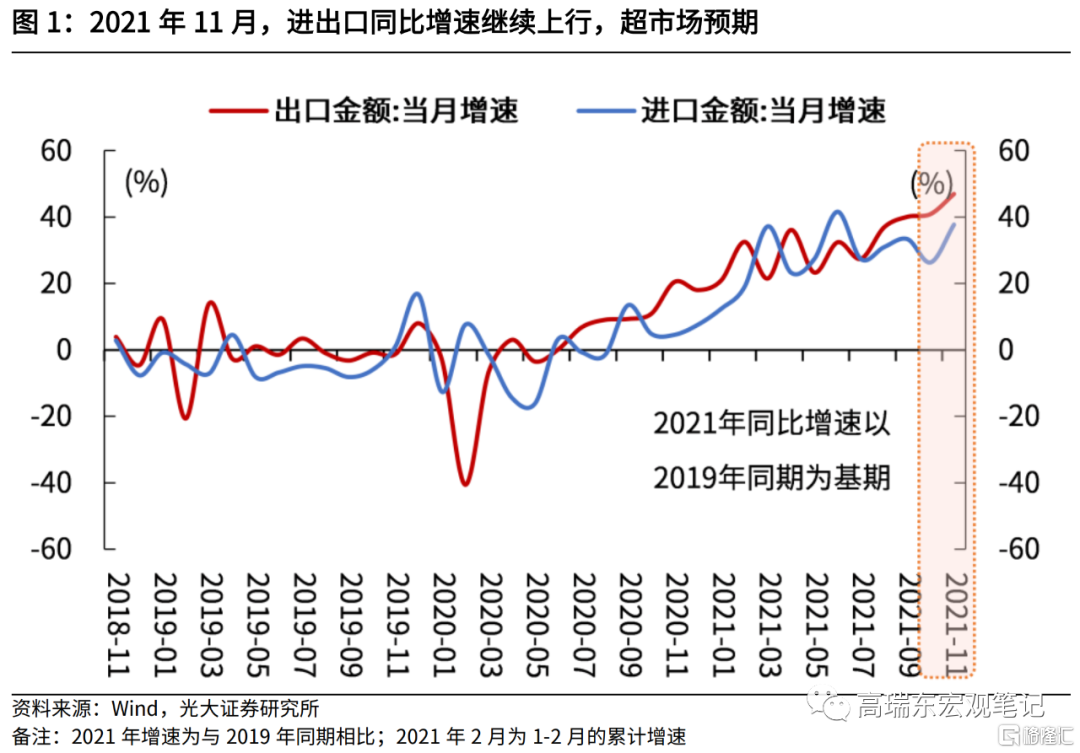

事件:2021年12月7日,海关总署发布11月进出口数据。出口(以美元计)同比增22%,市场预期增17.2%,前值增27.1%;进口(以美元计)同比增31.7%,市场预期增18.2%,前值增20.6%。

核心观点:

出口完全符合我们的预期,略超市场预期,继续展现出较强韧性。出口维持强势,一方面是受到圣诞消费旺季的支撑,玩具、液晶屏等品类增速大幅回升,另一方面,工业品出口增速自高位继续上扬,主要受全球经济总需求扩张的拉动。

向前看,我们预计出口增速会在四季度高位筑顶,在明年一季度回落,但回落速度较慢。欧美财政刺激对于消费的支撑开始回落,决定了未来出口增速的下行方向是确定的。待度过圣诞假期,一季度天气转暖后,预计疫情对于劳动力重返市场的掣肘也会减弱,欧美供需缺口趋向收敛,对于中国产能的依赖也会降低。但是,海外疫情发展尚不明朗,美国供应链堵塞尚未缓解,叠加东南亚疫苗接种速度较慢,使得我国出口短期依然能够受益于防疫红利,回落速度较慢。

圣诞消费和总需求扩张,拉动出口超预期。

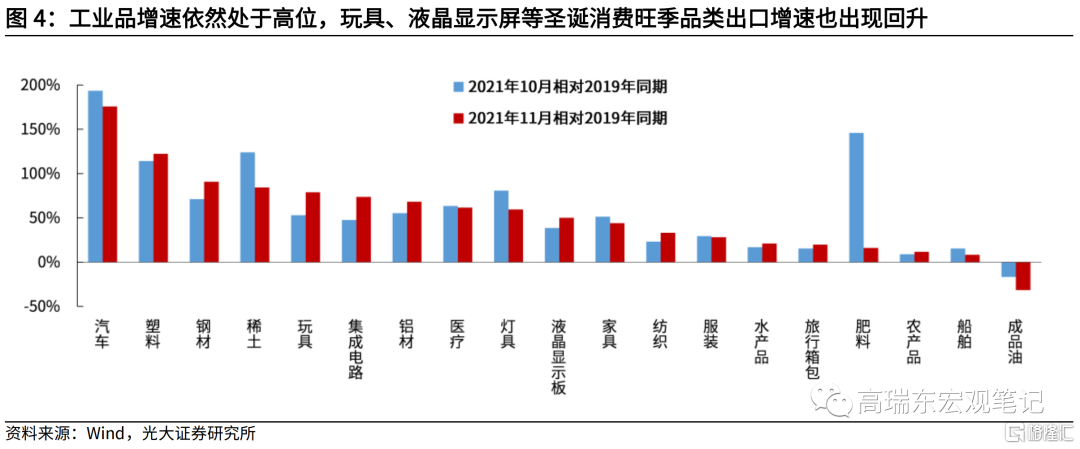

一方面,本月出口受到了圣诞消费旺季的支撑,玩具、液晶显示板品类,本月增速上行幅度较大。另一方面,工业品(钢材、铝材、塑料制品)增速也自高位继续小幅回升,主要受到全球经济复苏带来的总需求扩张拉动。随着欧美停发失业补贴,劳动力回归市场,与“宅经济”相关的家具、灯具出口增速则出现回落。

明年一季度出口增速或开启下行,但下行速度较慢。

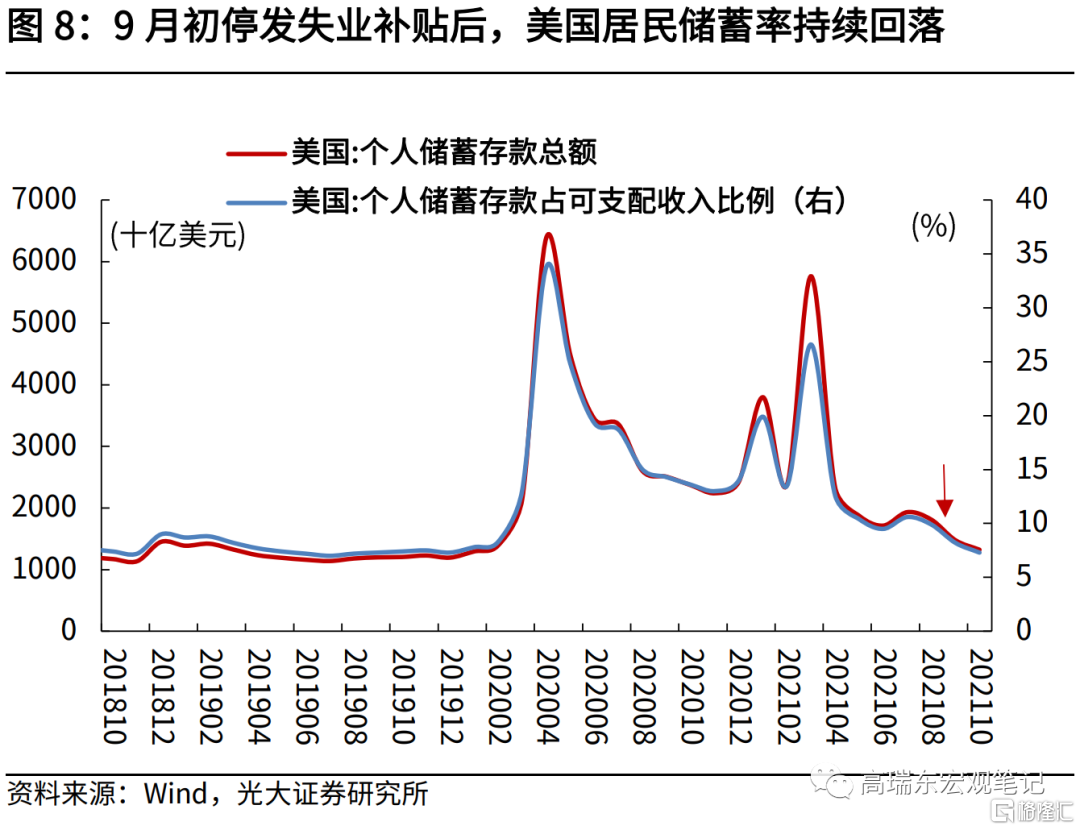

出口增速下行的方向是确定的。2021年出口持续超市场预期,原因在于美国今年1月开启了一轮新的派现和失业补贴发放,支撑居民消费需求,抑制劳动力重回市场。但是,随着美国在今年9月份停止发放大流行病失业补贴,财政刺激对于出口的支撑会持续回落,出口增速的下行方向已经确定。

预计出口增速会在今年四季度高位筑顶,在明年一季度进入下行区间,但是下行速度较慢,出口依然具有较强韧性。待度过圣诞假期,一季度天气转暖后,预计疫情对于劳动力重返市场的掣肘也会减弱。但是,考虑到海外疫情发展势头尚不明朗,美国供应链堵塞尚未缓解,东南亚等国家疫苗接种较为落后,会使得我国出口短期依然受益于防疫红利,韧性较强。

进口不弱,看好2022年制造业投资。

11月进口增速也大超市场预期。今年以来,在强势出口的带动下,进口动能表现不弱。11月,制造业PMI指标同样出现超预期反弹,在供给约束放松后,制造业需求端也出现明显回升。我们认为,在出口增速缓步下行、外需韧性较强的背景下,在国产替代、绿色投资的拉动下,叠加稳增长政策逐步见效发力,制造业投资依然会维持温和复苏的态势,看好2022年制造业投资。

一、11月进出口数据均超预期

事件:2021年12月7日,海关总署发布11月进出口数据。出口(以美元计)同比增22%,市场预期增17.2%,前值增27.1%;进口(以美元计)同比增31.7%,市场预期增18.2%,前值增20.6%。

核心观点:出口完全符合我们的预期,略超市场预期,继续展现出较强韧性。出口维持强势,一方面是受到圣诞消费旺季的支撑,玩具、液晶屏等品类增速大幅回升,另一方面,工业品出口增速自高位继续上扬,主要受全球经济总需求扩张的拉动。

向前看,我们预计出口增速会在四季度高位筑顶,在明年一季度回落,但回落速度较慢。欧美财政刺激对于消费的支撑开始回落,决定了未来出口增速的下行方向是确定的。待度过圣诞假期,一季度天气转暖后,预计疫情对于劳动力重返市场的掣肘也会减弱,欧美供需缺口趋向收敛,对于中国产能的依赖也会降低。但是,海外疫情发展尚不明朗,美国供应链堵塞尚未缓解,叠加东南亚疫苗接种速度较慢,使得我国出口短期依然能够受益于防疫红利,回落速度较慢。

二、圣诞消费和总需求扩张,拉动出口超预期

出口完全符合我们的预期,略超市场预期。我们在11月经济数据预测报告中提到,参考中港协数据、近期运价等因素,预计11月出口数据将继续展现较强韧性,同比增速约为22%。从海关总署公布数据来看,11月出口数据完全符合我们的预期,同比增速22%。以2019年同期为基期来看,11月出口增速47%,高于上月6个百分点,达到年内高点。

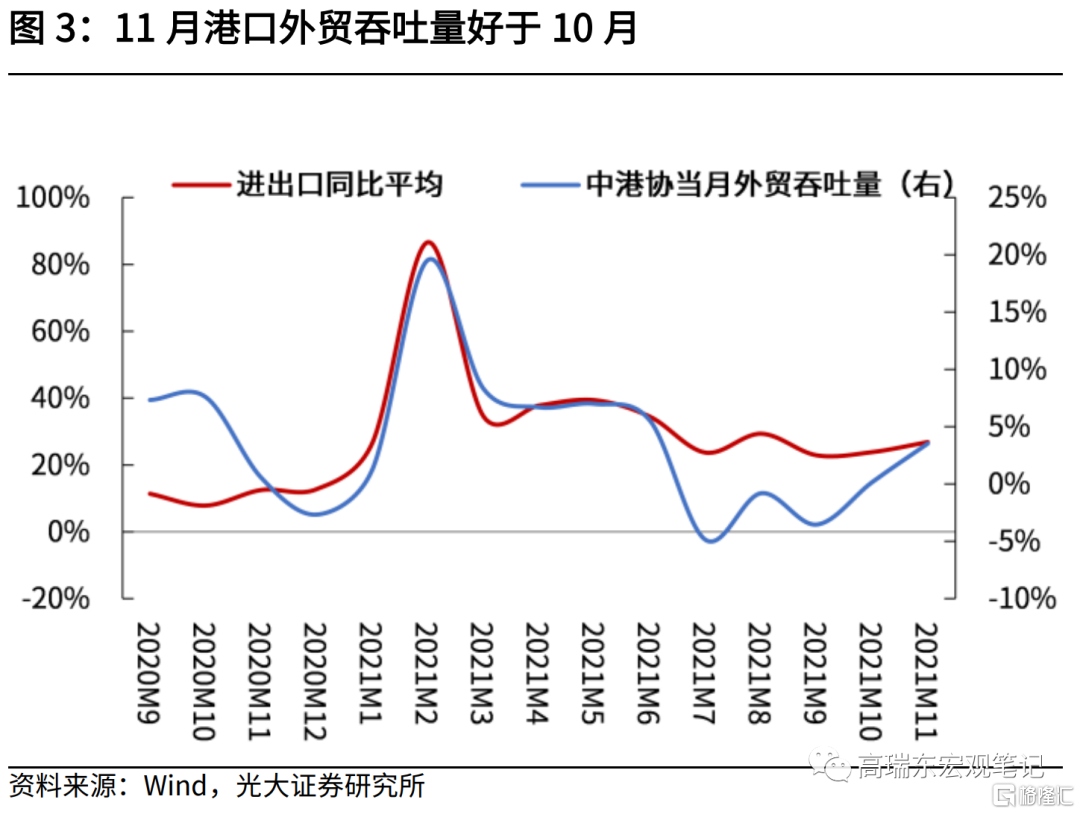

出口数据与中港协所监测的港口数据表现一致。据港口反馈,11月份圣诞货品出口旺盛,上旬外贸出口活动受到了大风降温天气的影响,而中下旬外贸活动则好于10月。整体来看,11月港口外贸吞吐量好于10月。

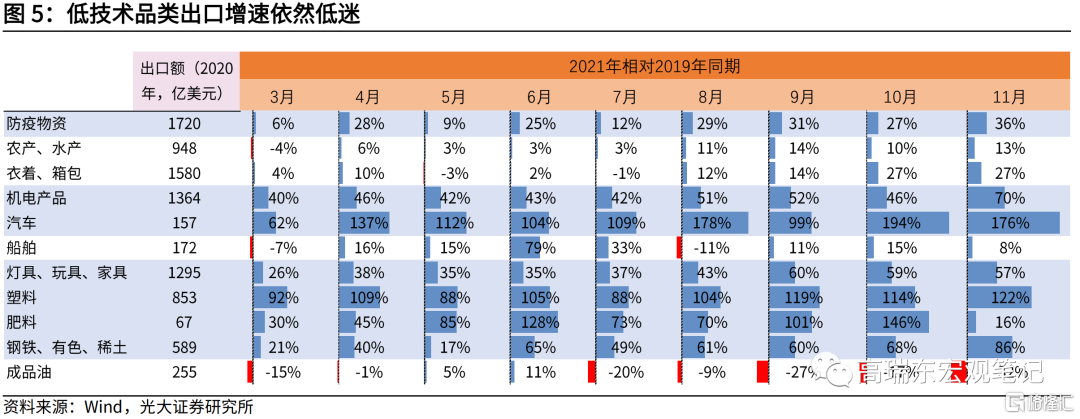

哪些产品出口增速在回升?以2019年同期为基期,从重点产品出口来看,一方面,本月出口受到了圣诞消费旺季的支撑,玩具、液晶显示板品类,本月增速上行幅度较大。另一方面,工业品(钢材、铝材、塑料制品)增速也自高位继续小幅回升,主要受到全球经济复苏带来的总需求扩张的拉动。随着欧美停发失业补贴,倒逼劳动力回归市场,与“宅经济”相关的家具、灯具出口增速则出现回落。

三、明年一季度出口增速或开启下行,但下行速度较慢

新出口订单PMI自10月开始反弹,是不是意味着出口的逻辑发生变化,出口有望持续走高?四月份开始,新出口订单PMI持续回落,使得市场对于出口的预期一再走低。但是10月以来,新出口订单PMI又自低点反弹。这是否也意味着出口的逻辑将发生变化,出口有望持续走高?我们认为并不是。

首先,新出口订单PMI是环比指标。虽然10月以来,新出口订单PMI有所反弹,但是依然处于荣枯线之下,依然处于收缩区间内。其次,PMI为景气度调查,受到了受访者预期变化的影响。年初以来,欧美供应链持续恢复,叠加海运价格高企,影响了中小企业对于未来订单的信心。但是三季度以来,随着海外疫情出现波动,东南亚订单回流中国,出口再次享受防疫红利,也提振了企业信心,从而导致了新出口订单PMI出现波动。

我们认为,出口短期虽然受益于防疫红利和全球需求扩张,但是长期来看,动能是向下的。2021年出口持续超市场预期,原因在于美国今年1月开启了一轮新的派现和失业补贴发放,支撑居民消费需求,抑制了劳动力重回市场。但是,随着美国在今年9月份全面停止大流行病失业补贴的发放,居民持续消耗储蓄,财政刺激对于出口的支撑会持续回落,决定了出口增速的方向是向下的。

预计出口增速会在今年四季度高位筑顶,在明年一季度进入下行区间,但是下行速度较为缓慢,出口依然具有较强韧性。一方面,在渡过圣诞消费旺季之后,预计劳动力会重返就业市场,加速美国就业恢复。另一方面,据美国国家过敏症和传染病研究所,Omicron毒株虽然传播力较强,但毒性偏低。度过新年假期后,随着天气转暖,预计疫情对于就业的掣肘会逐步减弱。但是,考虑到海外疫情发展势头尚不明朗,美国供应链堵塞尚未缓解,东南亚等国家疫苗接种进程较为落后,会使得我国出口短期依然受益于防疫红利,韧性较强。

值得注意的是,由于2019年12月出口基数较高,所以今年12月出口的两年平均增速,可能会受到基数垫高带来的下行压力。但是考虑到圣诞消费旺季的支撑,预计出口增速会在高位小幅波动。

四、进口不弱,看好2022年制造业投资

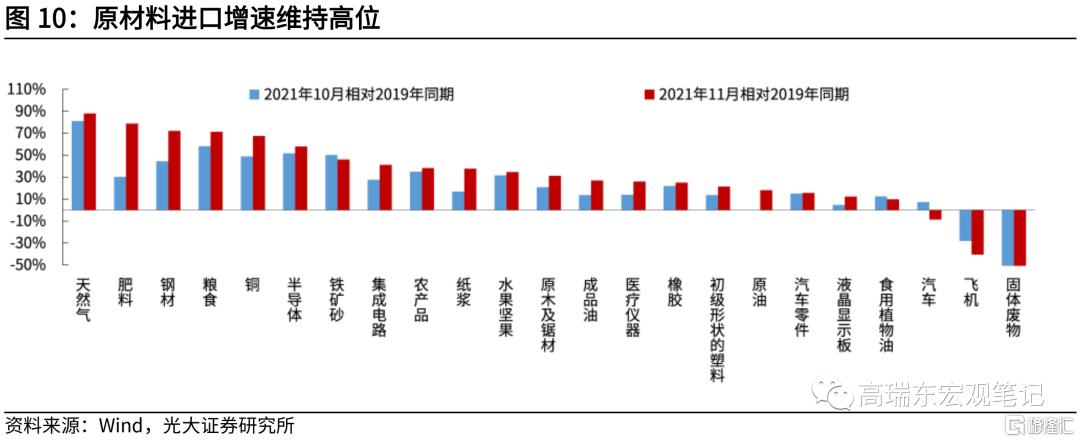

11月进口增速也大超市场预期。11月进口同比增31.7%,市场预期增18.2%,前值增20.6%。以2019年同期为基期来看,11月进口增速37.7%,高于上月11个百分点。今年以来,在强势出口的带动下,进口动能表现不弱。11月,制造业PMI指标同样出现超预期反弹,在供给约束放松后,制造业需求端也出现明显回升。这表明,在前期政策纠偏后,经济内生动能有较强韧性。我们认为,在出口缓步下行、外需韧性较强的背景下,在国产替代、绿色投资的拉动下,叠加稳增长政策已经开始发力见效,制造业投资依然会维持温和复苏的态势,看好2022年制造业投资。