下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

牧原,再一次坐上了舆论火山口。

据上海票据交易所,截止11月30日,牧原直接或间接控股的31家公司承兑的商票持续逾期,累计逾期余额为2125.73万元,逾期余额为1666.88万元。

对此,牧原认为是由于公司未及时收到部分持票人的有效提示付款申请,或持票人选择的清算方式不符合银行要求等原因,导致公司无法按时兑付商业承兑汇票。为此,公司已针对相关情况出台了专项管理制度与措施,未来将加强票据管理,避免类似事件发生。

牧原商票逾期一事,让投资者一片哗然。市场也不客气,今日一度大跌逾6%,给近来持续疲软的行情再度泼了泼冷水。

1

偿债压力

商票是企业开出的无担保短期票据,用于发行者筹集资金,是一种信用性票据。这次,牧原逾期金额不多,可能会给后续融资带来一定的影响。且会让资本市场以及金融机构反思:牧原的现金流是不是有问题?如果资金链断裂,会不会造成大范围的坏账?

10月19日,牧原向控股股东牧原集团定增募资不超过60亿元,发行价格为40.21元/股。在扣除发行费用后将全部用于补充流动资金。

今年2月,牧原发行95.5亿元的可转债,其中51亿元用于生猪生殖建设项目,19亿元用于生猪屠宰项目,剩余25.5亿元用于补充流动资金及偿还银行贷款。从以上事件可以看出,牧原资金链颇为紧张。

2017-2020年及2021Q3,公司流动比率(流动资产/流动负债)分别为1.05、0.72、1.08、0.89、0.71。一般认为,合理流动比率为1.5-2。

同期,速动比率((流动资产-存货以及预收款)/流动负债)分别为0.55、0.29、0.68、0.41、0.2。通常而言,该比例为1较为正常。现金比率((货币资金+有价证券)/流动负债)分别为0.5、0.2、0.6、0.34、0.15。通常,该指标一般认为20%以上为好。从以上三组数据来看,当前牧原的偿债能力较弱,相对过往几年更为紧张一些。

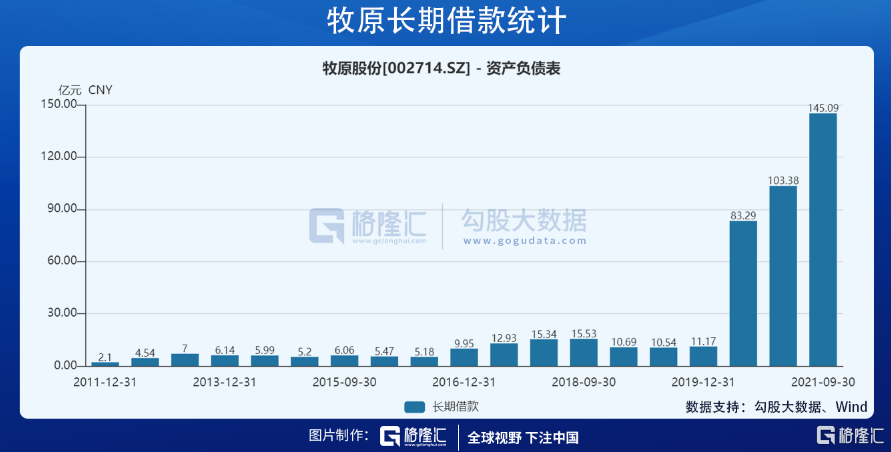

具体来看,截止三季度末,牧原短期借款为187.9亿元,同比增长23.2%。去年末高达165.3亿元,同比大幅增长95.5%。长期借款为145亿元,同比增长74.2%。

据券商预测,截至今年Q3末公司营运资金缺口190.9亿元,基于公司2022年预达成5000万-6000万头出栏目标,若猪价低迷周期拉长,公司2022年融资缺口将同比增加50%以上。

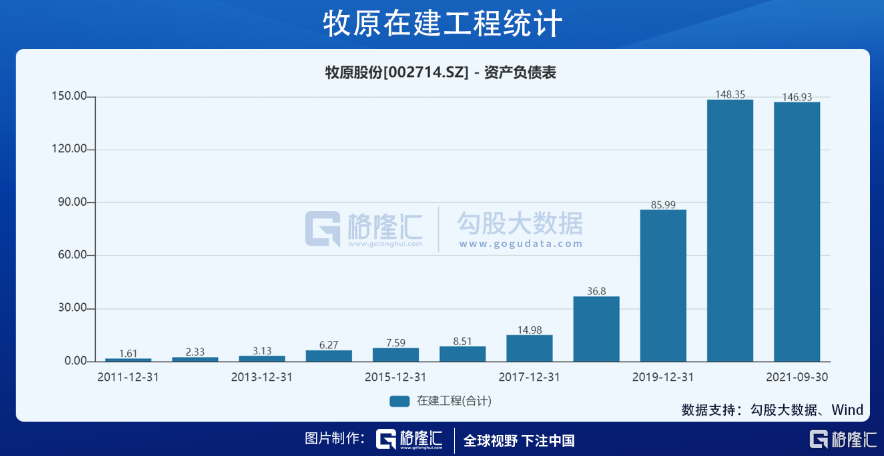

牧原资金链吃紧,主要逻辑是最近3年牧原大规模扩张产能。2020年,在建工程规模为148.35亿元,同比大增72.5%,今年前三季度更是高达146.93亿元。把时间拉长,我们发现牧原从2018年开始,最近3年保持了非常激进的扩张。2018年非洲猪瘟进入中国,对养猪业产生了不可逆的影响。

牧原采用自繁自养模式,生猪养殖场区的建设需投入大量的资金。依赖公司自身经营产生的现金流入无法满足生猪产能扩张的资金需求,增加了大量银行借款。即便是2020年,猪价高企的时候,牧原资金缺口依然很大。当年前三季度,月均资金缺口为131.92亿元。

牧原要维持当前的扩张速度,必然要大量依靠借款以及融资。对于市场担忧的现金流,牧原于昨日公告称,公司及控股子公司拟向银行等金融机构申请授信额度总计为不超过人民币700亿元。

申请700亿,不代表着能够审批这么多额度。商票逾期对于牧原后续借款或许会有影响,可以持续跟踪。

综合来看,牧原资金链确实紧,让一些投资者颇为担心。

2

财务质疑

商票逾期带来的影响,可大可小。但牧原财务上超同行的优异表现,引来持续不断的“造假质疑”。在11月26日,招商证券杨某在微信群里,“提醒”持有牧原股份的群友注意风险,并称其“涉及财务造假风险,应该很快就要暴雷。”

往前追溯,2021年3月,股票打假网红“天地侠影”发表《牧原会是惊雷吗?》一文,对牧原股份多项财务数据提出质疑,引发投资圈广泛讨论。

质疑声中,最为激烈的一条是牧原毛利率远远高于同行。后来,3月16日,牧原发布公告回应深交所问询,对于这一点做了非常详细的解释。

牧原毛利率高,主要逻辑是养猪成本远低于同行。2020年前6月,牧原养殖商品猪每头为1123.9元,远低于温氏的2949.8元、正邦科技的2526.7元。

养殖成本差距如此之大,源于3大方面的不同:种猪与仔猪来源、生猪产品结构、生猪养殖模式。

1、种猪与仔猪来源

2020年,新希望对外采购仔猪比例约为50%,正邦科技为54%,温氏和天邦也都需要大量外购仔猪。而外购的供给商主要就是牧原。2020年前9月,牧原向以上4家同行累计出售226.19万头,同比大幅增长472%。同期,牧原出售给同行的仔猪均价为1985.5元/头,同比大幅增长92.5%(2019年售价相较于2018年增209.7%)。

牧原给市场提供的种猪,最大的客户就是同行,正所谓我的利润是你的成本,那么虽然同处一个行业内,但是经营效率差距很大就无可厚非了。

2、生猪产品结构

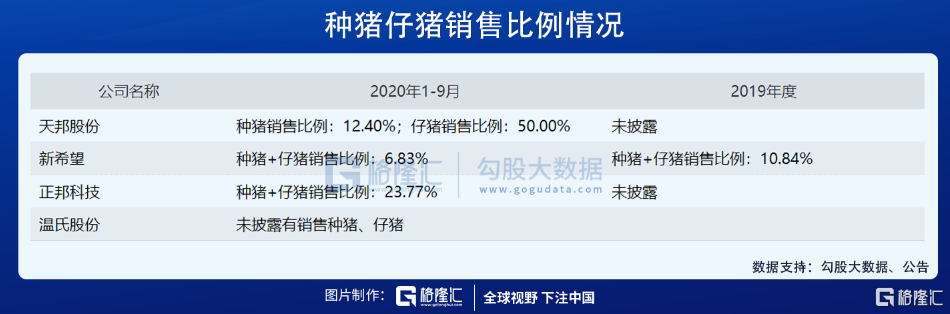

商品猪的毛利率要远低于种猪和仔猪。比如2020年前9月,牧原商品猪毛利率为58.73%,远低于种猪的81%以及仔猪的81.6%。同期,牧原商品猪销售666.9万头,占销售总量的56.13%,仔猪销售467.8万头,占比39.37%,种猪53.4万头,占比4.49%,后两者要远高于过往几年。

而除天邦股份外,同行业可比公司种猪、仔猪的销售比例均较低,且同行还需要向包括牧原在内的企业对外采购种猪、仔猪。

3、生猪养殖模式

牧原采取的是自繁自养、重资产模式,而温氏、正邦、新希望绝大部分采取的是“公司+农户”的轻资产模式。天邦有所转变,在2019年之前采取“公司+农户”,后因非洲猪瘟转向了“家庭农场+租赁育肥场+自建育肥场”的模式。

牧原模式无需支付委托养殖费用,从而降低了单位产品的生产成本。而同行不一样,委托费用逐年升高。

以上综合因素决定了牧原毛利率高于同行。牧原用详实数据给市场演绎了什么是优秀的经营模式,并回复了投资者质疑。

3

未来机会

过去,温氏是养猪一哥。早在2013年出栏量突破了1000万头,2018年突破2000万头至2230万头,然而2020年出栏量仅为954万头,同比暴跌48.5%。温氏出栏量的拐点在2018年,当年非洲猪瘟传入中国,深刻改变了养猪业。“公司+农户”单兵作战,防控瘟疫难度很大,且成本很高,自繁自养模式的优势凸显了出来。

牧原2013年出栏量不足130万头,不足温氏的13%。然而2020年,牧原出栏量高达1811.5万头,为温氏的1.9倍。

从过去几年的发展来看,牧原养殖模式证明是更为优越的。如果把家庭农户原始养猪看成1.0模式,那么“公司+农户”可以看出2.0模式,而牧原工业化养猪可以看出3.0模式。而牧原还在引领行业朝着信息化、智能化4.0方向走。

这是牧原核心的竞争力之一。在生猪养殖充分竞争的行业里,低成本扩张可以把同行以及外来对手拒之门外。

牧原在养猪上还有着技术积累。过去很多年,对于外三元的三种原种猪,中国没有能力繁育,需要定期从国外引进原种猪来保证种猪在遗传过程中不退化。在非瘟之前,每年中国种猪进口1.5万头—1.8万头,而2020年进口直接超过3万头(种猪供不应求,很多猪场被迫选育三元母猪选种用)。

在2020年底召开的中央经济工作会议上,2021年要抓好的重点任务包括开展种源“卡脖子”技术攻关。而缩小生猪等品种和国际先进水平的差距,成为关注点之一。

新希望老板刘永好也在2020年接受媒体采访表示,“原种好,猪就长得好;原种不好,猪有可能就长得不好,所以说育种非常重要。假如洋种猪真的断供,首先体现在饲料转化率会变高。原来2斤多饲料长一斤肉,今后可能要4斤、5斤长一斤肉,这会增加粮食消耗。”

而牧原经过多年繁育,基因选优,开发出了“二元轮回育种体系”,可以兼商品和种用两种用途。这是一个挺有颠覆意义的事,让在行业低谷时可以自主调控生产节奏、景气周期时可以迅速扩张产能。非洲猪瘟爆发以来,牧原以很快的速度恢复自己的产能,且能够快速为行业供给除了商品猪以外,还有大量的种猪与仔猪。

从目前来看,牧原在行业内并没有强劲对手。而对于行业外资本,大规模养猪,能保持良好的经济效益,且能不断提升养殖效率的门槛却很高。过去几年,宣布进军养殖业的公司不少,但都想赚快钱,并没有形成什么气候。养猪偏偏是一个需要不断积累、不能在短时间大规模扩产的行业,需要在土地、大规模建设、引种、扩繁、育肥上持续投入。其实,这种特点可以阻绝行业外资本大规模进入养猪业。

而养猪成为为数不多尚未被整合的万亿行业。但集中度的逻辑一直在进行之中:

2007-2017年,我国出栏50头以下的养殖户数量减少了55.41%、出栏50-99头的数量减少了23.35%,出栏 5000-9999头的养殖场数量增加了142.71%、出栏10000-49999头的养殖场数量增加了129.28%、出栏50000头以上的养殖场数量增加了714%。

低成本扩张,可以确保熬过行业寒冬,且在未来具备足够的成长性。目前看,牧原的机会不小。

4

尾声

机构决定了市场的话语权。截止三季度末,国内一共有101只基金重仓持有牧原,持股股数为14608.48万股,环比二季度末增加4174.74万股。并且,国内基金在最近4个季度持续加仓牧原。北向资金也在二季度小幅加仓,但在三季度减仓0.65%。但整体看,机构并没有大规模抛售牧原,令“财务造假”有关质疑有些难堪。

当前,养猪处于行业周期低谷,牧原也大幅亏损。周期什么时候拐点向上,并不好预测,但从明年期货价格来看,猪价想要快速出坑并不容易。

接下来,牧原股价萎靡可能还会持续,但股价启动可能要远早于行业周期拐点。对于现在这个位置,只能说不能太过悲观,越跌越有吸引力。不过,小心驶得万年船,牧原财务风险值得持续跟踪。