下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

稀土永磁

12月6日,有媒体报道称,中国已批准成立世界最大的稀土公司,将被命名为中国稀土集团,最快将于本月在江西省成立,目的是为了保持其作为稀土全球供应链中的主导地位,另外,《稀土管理条例》可能将在年底前推出。

稀土具有无法取代的优异磁、光、电性能,对改善产品性能,增加产品品种及提高生产效率起到巨大作用。

当前,钕铁硼永磁材料作为第三代稀土永磁材料,是目前磁性能最好、综合性能最优的磁性材料,行业前景广阔。

新能源车、风电、工业机器人等领域的快速发展,以及在工业电机、变频空调、节能电梯等领域内稀土永磁电机渗透率的提升都将带动稀土需求的大幅提升。

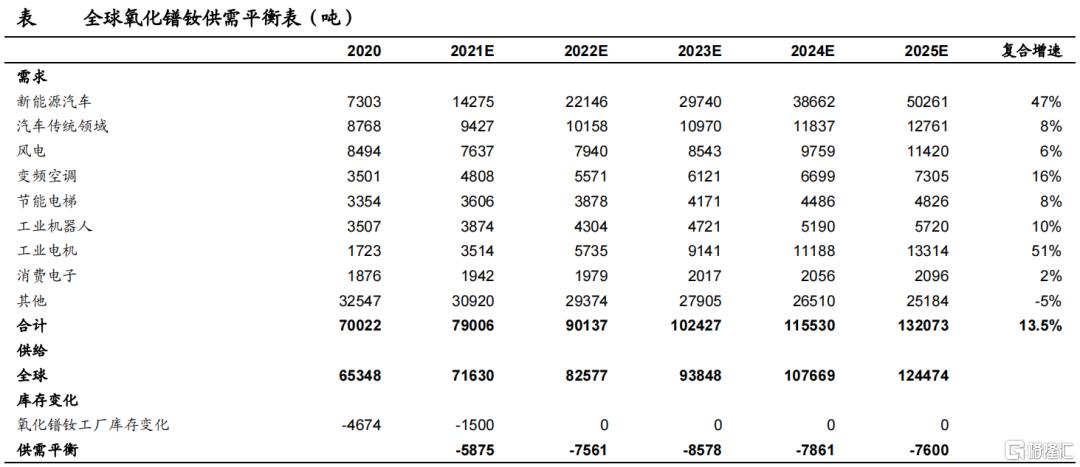

预计到2025年全球氧化镨钕供应量可达12.4万吨,五年间复合增速13.8%;但是2025年全球氧化镨钕需求将超过13万吨,5年间复合增速达13.5%;在供给稳健增长的假设下,全球氧化镨钕的供需缺口将持续扩大,下面为需求端分析。

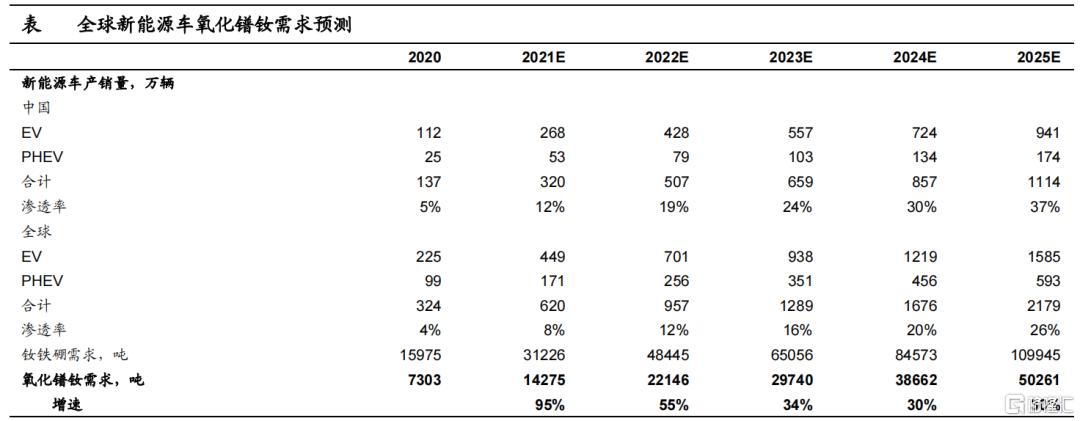

1.新能车

电机是新能源车核心部件,永磁同步电机占据绝对优势,2019年我国永磁同步电机装机量占比达到97.5%,驱动电机中磁性材料占到总成本的30%。

新能源汽车每辆纯电动车消耗钕铁硼5-10kg,每辆插电式混合动力汽车消耗2-3kg。

按照2020年全球新能源汽车产量超过300万辆来测算,钕铁硼消费量至少在1.5万吨,考虑磁材的成材率,对应消耗氧化镨钕超过7000吨。

全球汽车电动化发展趋势明确,产销量持续超预期,预计2025年电动车年销量将突破2100万辆,对应电动汽车氧化镨钕的消费量将超过5万吨,5年间复合增速达47%。

2. 风电

随着风机大型化,永磁电机渗透率有望逐步提高,2019年永磁直驱和永磁半直驱风电机组新增装机容量占比分别为36%和12%。

百川数据显示,每千瓦装机容量对应的钕铁硼用量约为0.67kg,假设半直驱永磁风机用钕铁硼量是直驱永磁风机的1/5。

2020年全球风电机组的新增装机容量为93GW,同比增长53%,碳中和背景下,未来有望加速上涨。

预计2025年全球风电新增装机容量超过150GW,对应风电领域氧化镨钕的消费量将超过1.1万吨,5年间复合增速6%。

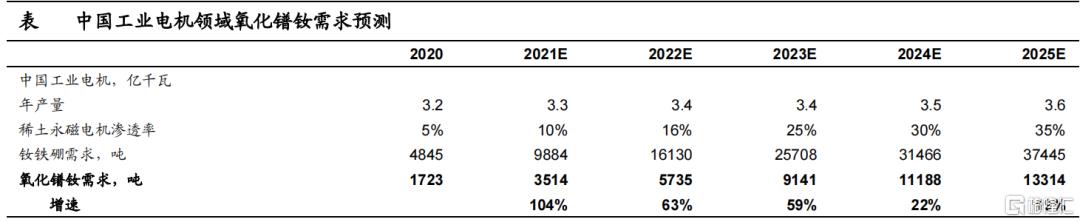

3. 工业电机

2021年11月,工信部、市场监督总局联合印发《电机能效提升计划(2021-2023年)》,提出到2023年,高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上的目标。

在碳中和背景下,部分企业已开始主动更换节能电机,政策导向下,永磁电机渗透率有望加速提升。

假设每万千瓦工业电机对应钕铁硼的用量为3吨,未来五年中国工业电机新增装机容量保持2%的增速,其中稀土永磁电机渗透率逐年提高,预计2025年中国工业电机对应氧化镨钕的消费量将超过1.3万吨,5年间复合增速51%。

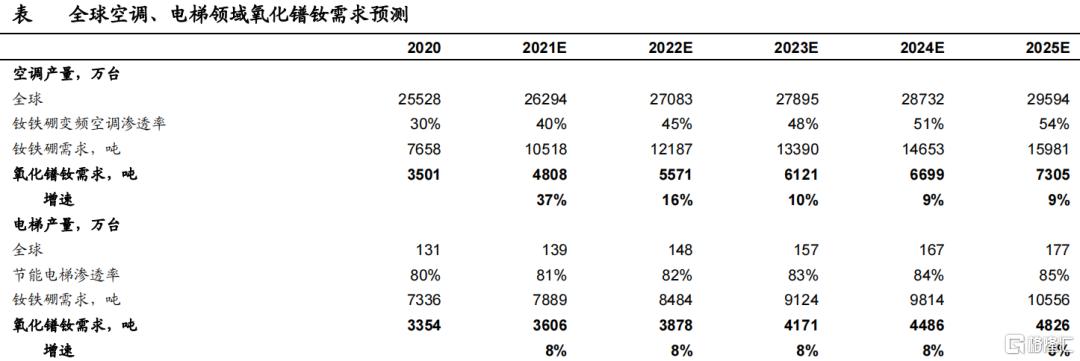

4. 空调和电梯

我国空调产能长期占据全球80%以上份额,2020年我国空调产量达2.1亿台。

2020年国内家用变频空调的产量是8336万台,同比大幅增长20.1%,变频空调渗透率提升到57.5%。

按照每台钕铁硼变频空调需要0.1kg钕铁硼测算,假设未来五年全球空调产量保持3%的增速,并且在节能需求提升的背景下,钕铁硼变频空调渗透率逐年提高,预计2025年全球钕铁硼变频空调对应氧化镨钕的消费量将达到0.7万吨,5年间复合增速16%。

2020年,我国电梯产量达到105万台,同比增长7.1%。

目前,我国钕铁硼永磁同步曳引机在新客梯中的应用比例已达到80%以上,按照每台节能电梯钕铁硼的用量为7kg测算,假设未来五年中国电梯产量保持7%的增速,海外电梯产量保持3%增速,节能电梯渗透率逐年提高,预计2025年全球节能电梯对应氧化镨钕的消费量将达到0.5万吨,5年间复合增速8%。

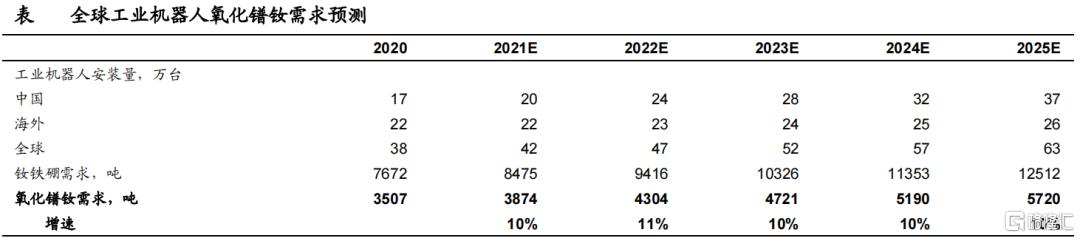

5. 智能制造

2020年,我国工业机器人安装量达16.8万台,位居全球第一,占到全球总量的43.9%;工业机器人密度达到246台/万人,距离领先国家仍有一定差距。

2021年1-10月,全国工业机器人产量达到29.8万台,同比增长51.9%。

永磁同步交流电机是工业机器人中最常用的电机,假设每台工业机器人对应钕铁硼的用量为20kg,未来五年中国工业机器人保持15%-20%的较高增速,带动全球工业机器人安装量提升,预计到2025年达到63万台,则对应氧化镨钕的消费量将达到0.6万吨,5年间复合增速10%。

供需平衡表

基于对磁材需求的分析可以看到未来五年新能源车、风电、工业机器人等领域的快速发展,以及在工业电机、变频空调、节能电梯等领域内稀土永磁电机渗透率的提升将带动氧化镨钕需求的大幅提升。

预计到2025年全球氧化镨钕需求将超过13万吨,5年间复合增速达13.5%。在供给稳健增长的假设下,全球氧化镨钕的供需缺口将持续扩大,下图为供需平衡表。

11月30日,Wind稀土指数收于2618.27,周跌幅3.60%,月涨幅14.56%;Wind稀土永磁指数收于6325.64,周涨幅0.28%,月涨幅31.56%。

11月16日至11月30日,轻稀土氧化物中,氧化镨钕最低交易价格为84.5万元/吨,双周涨跌幅为8.06%;氧化镨最低交易价格86.3万元/吨,双周涨跌幅为4.86%;氧化钕最低交易价格85.4万元/吨,双周涨跌幅为5.96%,而供需与政策有望共振,12月稀土价格可能继续维持强势。